Ситуація 1. Заниження зобов’язань за ряд. 18 (недоплата)

Підприємством у ПДВ-декларації за червень 2017 року в ряд. 10.1 помилково відображена двічі одна і та ж податкова накладна (за контрагентом з ІПН 111111111111) на суму 12000 грн., у тому числі ПДВ 2000 грн. При цьому в декларації за червень за ряд. 18 задекларовані 10000 грн. Помилка виявлена в серпні 2017 року. Як виправитися? Куди платити донараховані зобов’язання і штраф?

У цьому випадку подаємо Уточнюючий розрахунок (УР) до декларації за червень 2017 року. Заповнити його не складе труднощів: у гр. 4 — переносимо всі (а не тільки виправлені) показники з помилкової червневої декларації. У гр. 5 — указуємо правильні показники, а в гр. 6 виводимо різницю з відповідним знаком (при цьому знак «+» не ставимо).

Фрагмент УР до декларації за червень 2017 року

| Код рядка | Код ... | Рядки | Гр. 4 | Гр. 5 | Гр. 6 |

| Ряд. 1.1 | Д5 | Колонка А | 250000 | 250000 | |

| Колонка Б | 50000 | 50000 | |||

| Ряд. 9 | Колонка Б | 50000 | 50000 | ||

| Ряд. 10.1 | Д5 | Колонка А | 200000 | 190000 | -10000 |

| Колонка Б | 40000 | 38000 | -2000 | ||

| Ряд. 17 | Колонка Б | 40000 | 38000 | -2000 | |

| Ряд. 18 | 10000 | 12000 | 2000 | ||

| Ряд. 18.1 | 60 |

У ряд. 18.1 відображаємо суму «самоштрафу» (значення гр. 6 ряд. 18 х 3 %). Він складає 3 % від суми недоплати. Пені не буде ![]() , адже вона нараховується, тільки якщо донараховуємо ПДВ після 90 календарних днів, наступних за останнім днем граничного строку сплати зобов’язань за декларацією, що виправляється (п.п. 129.1.3 ПКУ)1.

, адже вона нараховується, тільки якщо донараховуємо ПДВ після 90 календарних днів, наступних за останнім днем граничного строку сплати зобов’язань за декларацією, що виправляється (п.п. 129.1.3 ПКУ)1.

1 «Пеневі» нюанси знайдете в статті «Пеняй на себе»: про стягнення податкової пені» (журнал «Бухгалтер 911», 2017, № 21).

А якщо, припустимо, 90 днів уже пройшло — тоді доведеться її сплатити (лише з 91-го календарного дня). При цьому в УР пеню не показуємо.

Оскільки помилка допущена в ряд. 10.1, який вимагає розшифровки в додатку Д5, то до УР за червень 2017 року подаємо також «уточнюючий» додаток Д5. Важливо! У ньому наводимо тільки суму уточнення (тобто розшифровуємо значення гр. 6 УР за ряд. 10.1).

Фрагмент уточнюючого додатка Д5

Розділ II Податковий кредит

…

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 111111111111 | 06.2017 | -10000 | -2000 | |||

| Усього за звітний період (рядок 1 декларації), у тому числі: | -10000 | -2000 | |||||

Куди платити донараховані податкові зобов’язання (2000 грн.) і суму «самоштрафу» (60 грн.)? Суму занижених зобов’язань (2000 грн.) платимо з ПДВ-рахунку (пп. 2001.2, 2001.6 ПКУ, п. 19 Порядку № 5692). Якщо бути точніше — на дату подання УР потрібно забезпечити необхідну суму на ПДВ-рахунку, а Держказначейство її спише вже самостійно. А ось «самоштраф» (60 грн.) потрібно платити безпосередньо до бюджету з поточного рахунку (п. 25 Порядку № 569). Те ж саме стосується і пені, якщо вона нараховуватиметься.

2 Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Ситуація 2. Завищення зобов’язань за ряд. 18 (переплата)

Підприємство в ПДВ-декларації за травень 2017 року помилково нарахувало зобов’язання двічі за однією і тією ж операцією (операція за контрагентом з ІПН 222222222222) на суму 24000 грн. (у тому числі ПДВ — 4000 грн.). У травневій декларації за ряд. 18 задекларовані до сплати 10000 грн. Помилка була виявлена в серпні 2017 року. Як виправити таку помилку? Чи можна на суму «зменшених» податкових зобов’язань з УР заплатити менше податкових зобов’язань за поточною (серпневою) декларацією?

Алгоритм виправлення помилки аналогічний ситуації 1. Подаємо УР до декларації за травень 2017 року. У ньому в гр. 4 вказуємо дані помилкової декларації, в гр. 5 — правильні, а в гр. 6 виводимо суму різниці. Тільки в цьому випадку, оскільки УР «зменшуємо», зобов’язання до сплати «самоштрафу», ясна річ, не буде ![]() .

.

Фрагмент УР до декларації за травень 2017 року

| Код рядка | Код додатка | Рядки | Гр. 4 | Гр. 5 | Гр. 6 |

| Ряд. 1.1 | Д5 | Колонка А | 300000 | 280000 | -20000 |

| Колонка Б | 60000 | 56000 | -4000 | ||

| Ряд. 9 | Колонка Б | 60000 | 56000 | -4000 | |

| Ряд. 10.1 | Д5 | Колонка А | 250000 | 250000 | |

| Колонка Б | 50000 | 50000 | |||

| Ряд. 17 | Колонка Б | 50000 | 50000 | ||

| Ряд. 18 | 10000 | 6000 | -4000 | ||

| Ряд. 18.1 |

А ось що стосується можливості заплатити на 4000 грн. менше зобов’язань за поточною декларацією, то, на жаль, це зробити не вийде ![]() . Адже податківці формують Реєстри на сплату податкових зобов’язань, орієнтуючись на ці декларації (тобто на показник ряд. 18). А коригуючі реєстри при поданні УР вони подають тільки в тому випадку, якщо є несплачені податкові зобов’язання за період, що виправляється. На це прямо вказує ряд. 18.2 уточнюючого розрахунку, що дозволяє зробити такий «залік». Якщо брати умови нашого прикладу, то тільки за наявності несплачених податкових зобов’язань за травень (період, що виправляється) підприємство змогло б облікувати «зменшені» податкові зобов’язання в рахунок їх сплати3. А так за поточною декларацією доведеться заплатити всю суму, задекларовану за ряд. 18

. Адже податківці формують Реєстри на сплату податкових зобов’язань, орієнтуючись на ці декларації (тобто на показник ряд. 18). А коригуючі реєстри при поданні УР вони подають тільки в тому випадку, якщо є несплачені податкові зобов’язання за період, що виправляється. На це прямо вказує ряд. 18.2 уточнюючого розрахунку, що дозволяє зробити такий «залік». Якщо брати умови нашого прикладу, то тільки за наявності несплачених податкових зобов’язань за травень (період, що виправляється) підприємство змогло б облікувати «зменшені» податкові зобов’язання в рахунок їх сплати3. А так за поточною декларацією доведеться заплатити всю суму, задекларовану за ряд. 18 ![]() .

.

3 Якщо у вас саме така ситуація, то як провести такий залік, можна дізнатися в статті «Антивірусний» закон: «танці» навколо червневого податкового кредиту (журнал «Бухгалтер 911», 2017, № 31).

Виправляємо помилки в «мінусі»

Особливість таких помилок у тому, що від’ємне значення є «перетікаючим» (може переходити з декларації в декларацію декількох періодів). Тому помилки в ньому можуть відображатися на періодах, наступних за «помилковим».

Ситуація 3. Помилка не вплинула на розрахунки з бюджетом

За червень — липень 2017 року підприємство подавало декларації з «мінусом» (заповнені ряд. 21) і відшкодування не заявляло. Тепер наприкінці серпня виявили помилку: в червні не задекларували податкові зобов’язання в сумі 1000 грн. Як тепер виправити ситуацію? Чи потрібно подавати декілька УР? Як у такому разі заповнювати уточнюючий додаток Д2?

Помилка не вплинула на розрахунки з бюджетом, тобто на податок до сплати (ряд. 18) або бюджетне відшкодування (ряд. 20.2). Адже підприємство по останню подану декларацію декларувало «мінус». Просто завищене від’ємне значення червня, яке далі пішло «гуляти» по деклараціях. У такій ситуації згідно з п. 5 розд. VI Порядку № 214 достатньо подати один УР до звітного періоду, в якому допущена помилка. У нашому випадку — до червня.

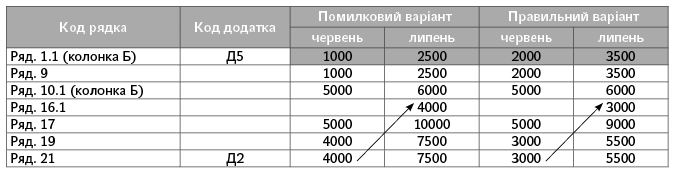

Припустимо, що ці декларації за червень — липень заповнені так, як показано в таблиці.

У цьому випадку подаємо УР тільки до декларації за червень 2017 року (адже саме в ній допущено заниження податкових зобов’язань). До декларації за липень 2017 року його не подаємо.

УР до декларації за червень 2017 року

| Код рядка | Код додатка | Гр. 4 | Гр. 5 | Гр. 6 |

| Ряд. 1.1 (колонка Б) | Д5 | 1000 | 2000 | 1000 |

| Ряд. 9 | 1000 | 2000 | 1000 | |

| Ряд. 10.1 (колонка Б) | Д5 | 5000 | 5000 | |

| Ряд. 17 | 5000 | 5000 | ||

| Ряд. 19 | 4000 | 3000 | -1000 | |

| При заповненні довідкового віконця з реглімітом за ряд. 19.1 проставляємо ліміт на дату подання УР. Але самі рядки у зв’язку зі зміною регліміту не перераховуємо. | ||||

| Ряд. 21 | Д2 | 4000 | 3000 | -1000 |

Також подаємо до УР за червень:

1) уточнюючий додаток Д5 (у ньому розшифровуємо тільки дельту — значення гр. 6 ряд. 1.1 УР — «1000»);

2) уточнюючий додаток Д2 (розшифровуємо дельту — значення гр. 6 ряд. 21 УР — «-1000»).

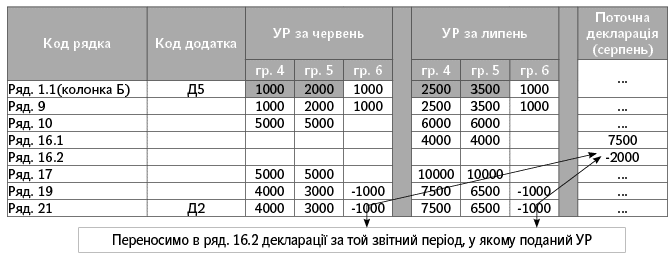

Важливий момент: як облікувати результати виправлення в поточній декларації? Порядок № 21 передбачає, що значення гр. 6 ряд. 21 УР слід перенести в ряд. 16.2 декларації за той звітний період, у якому поданий УР. Інакше кажучи, якщо УР поданий у серпні, то значення гр. 6 ряд. 21 УР переносимо в ряд. 16.2 декларації за серпень, якщо УР поданий у вересні — у ряд. 16.2 декларації за вересень5.

5 Детальніше про ситуації і наслідки, коли значення гр. 6 ряд. 21 переноситься в ряд. 16.2 декларації «через період», ви можете дізнатися в статті «Відображаємо показники уточнюючого розрахунку в поточній ПДВ-декларації» (журнал «Бухгалтер 911», 2016, № 20).

Припустимо, наш УР був поданий у серпні. Тоді ряд. 16.1 і 16.2 поточної (серпневої) декларації будуть заповнені так.

Поточна декларація (серпень 2017 року)

| Рядок декларації | Значення | Пояснення | |

| Ряд. 16.1 | 7500 | Переносимо значення ряд. 21 поданої липневої декларації (без урахування того, що за рахунок виправлення червня там неправильний показник) | |

| Ряд. 16.2 | -1000 | Переносимо значення гр. 6 ряд. 21 УР за червень |

Важливо! Заповнивши ряд. 16.2 поточної декларації, не забудьте заповнити «довідкову» табличку в кінці декларації. У ній указуємо дані квитанції № 2, отриманої за УР.

Ситуація 4. Помилка в «мінусі» не вплинула на розрахунки з бюджетом, але допущена у двох звітних періодах

Припустимо, ситуація та ж, але, окрім червня, занижені податкові зобов’язання в сумі 1000 грн. ще і в липневій декларації.

Як бачимо, помилка в нас допущена відразу у двох деклараціях (занижені податкові зобов’язання за ряд. 1.1 у декларації як за червень, так і за липень). Тому незважаючи на те, що на розрахунки з бюджетом помилка ще не вплинула, подавати будемо два уточнюючі розрахунки: і до червневої декларації, і до липневої.

При цьому зосередимо увагу на тому, як заповнити в цьому випадку (1) другий УР (зокрема, як переносити ряд. 16.1 — брати дані попереднього УР або «початкові» дані декларації) і (2) поточну декларацію.

Вважаємо, що ряд. 16.1 другого УР (тобто поданого до липня) повинен заповнюватися виходячи з даних поданої декларації, а не з урахуванням поданого УР. Адже, по-перше, ця помилка не впливає на розрахунки з бюджетом (тобто не потрібно відстежувати її вплив на подальші звітні періоди). По-друге, щодо виправлення «мінуса» в Порядку № 21 чітко вказано, що таке виправлення обліковується в ряд. 16.2 поточної деки (це ще раз підкреслює, що відстежувати вплив помилки на подальші звітні періоди не потрібно).

Отже, як виглядатиме УР і декларація:

Також не забуваємо як до першого, так і до другого УР подати уточнюючі додатки Д1 і Д2 (див. ситуацію вище).

Ситуація 5. Помилка вплинула на розрахунки з бюджетом

У декларації за травень помилково завищили податкові зобов’язання на 1600 грн. (двічі одну і ту ж суму зобов’язань). У червні в підприємства декларувалося від’ємне значення (ряд. 21). А в липні вже задекларований ПДВ до сплати (тобто заповнений ряд. 18).

Припустимо, рядки декларації були заповнені так:

Отже, помилка вплинула на розрахунки з бюджетом — у результаті допущеної помилки були «надмірно» сплачені зобов’язання за липень у сумі 1000 грн. (ряд. 18 декларації за липень).

Тому в цьому випадку потрібно подати УР і до травня (місяця, у якому двічі завищили зобов’язання), і до липня (місяця, у якому помилка вплинула на розрахунки з бюджетом). При цьому при заповненні УР за липень обліковуємо суму перетікаючого «мінуса».

Уточнюючий розрахунок до декларації за травень 2017 року

| Код рядка | Код додатка | Гр. 4 | Гр. 5 | Гр. 6 |

| Ряд. 1.1 (колонка Б) | Д5 | 3000 | 1400 | -1600 |

| Ряд. 9 | 3000 | 1400 | -1600 | |

| Ряд. 10.1 (колонка Б) | Д5 | 9000 | 9000 | |

| Ряд. 17 | 9000 | 9000 | ||

| Ряд. 19 | 6000 | 7600 | 1600 | |

| Ряд. 21 | Д2 | 6000 | 7600 | 1600 |

Разом із цим УР подаємо «уточнюючі» додатки: Д5 (на «-1600») і Д2 (на «+1600»).

Уточнюючий розрахунок до декларації за липень 2017 року

| Код рядка | Код додатка | Гр. 4 | Гр. 5 | Гр. 6 |

| Ряд. 1.1 (колонка Б) | Д5 | 7500 | 7500 | |

| Ряд. 9 | 7500 | 7500 | ||

| Ряд. 10.1 (колонка Б) | Д5 | 2000 | 2000 | |

| Ряд. 16.1 | 4500 | 6100 | 1600 | |

| Ряд. 17 | 6500 | 8100 | 1600 | |

| Ряд. 18 | 1000 | -1000 | ||

| Ряд. 19 | 600 | 600 | ||

| Ряд. 21 | Д2 | 600 | 600 |

Разом із цим УР подаємо «уточнюючий» додаток Д2 (на «+600»). У результаті виправлення помилки виникне переплата за липень (1000 грн., яка відобразиться в картці особового рахунку), а перехідний «мінус» липня (600 грн.) слід перенести в ряд. 16.2 ПДВ-декларації за той звітний період, у якому подали УР.