Правила нарахування ЄСВ

Винагороду за виконані роботи (надані послуги) за цивільно-правовими договорами включайте в базу нарахування ЄСВ (див. абз. 1 п. 1 ч. 1 ст. 7 Закону про ЄСВ). У загальному випадку ставка внеску складає 22 %*.

* Більше деталей знайдете в статті «Важливі цифри 2017 року: оподаткування доходів фізичних осіб і соцстрахування» (журнал «Бухгалтер 911», 2017, № 1-2).

При визначенні бази нарахування ЄСВ враховуйте такі правила.

1. У базу нарахування ЄСВ винагороду за виконані роботи (надані послуги) включайте в сумі, яка не перевищує максимальної величини бази нарахування ЄСВ**.

** У 2017 році: у січні — квітні — 40000 грн., у травні — листопаді — 42100 грн., у грудні — 44050 грн.

2. Якщо разом з такою винагородою застрахованій особі нараховувалися інші виплати, з яких стягується ЄСВ, з максимальною величиною бази ЄСВ потрібно порівнювати загальну суму виплат, з яких стягується ЄСВ, нарахованих одним страхувальником.

3. Якщо договір підряду (договір на надання послуг) укладений з:

— працівником підприємства, для якого це місце роботи є основним, ЄСВ сплачуйте з фактичної бази нарахування, але не нижче розміру мінзарплати. Якщо база нарахування ЄСВ менша «мінімалки», на різницю між цими двома величинами донараховуйте ЄСВ;

— працівником — зовнішнім сумісником або з непрацівником підприємства (сторонньою фізичною особою), то ЄСВ стягуйте з фактичної бази нарахування ЄСВ.

4. Якщо згідно з актом виконаних робіт (наданих послуг) початок їх виконання (надання) припадає на один місяць, а закінчення — на інший (так званий перехідний договір), для цілей порівняння з максимальною базою ЄСВ і виконання вимоги про сплату ЄСВ з «мінімалки» суму винагороди умовно ділите на кількість місяців, за які вона нарахована (див. ч. 2 ст. 7 Закону про ЄСВ).

5. Винагороду за виконані роботи (надані послуги) відображаєте у Звіті з ЄСВ, сформованому за той звітний місяць, у якому вона була фактично нарахована.

Числові приклади

Приклад 1. З працівником (Морозенко Олег Петрович, податковий номер 2845658798), для якого це підприємство є основним місцем роботи, укладений договір підряду. Згідно з угодою роботи виконувалися з 15 травня по 16 червня 2017 року. Зарплата працівника за повністю відпрацьовані місяці склала в травні — 6000 грн. (ЄСВ — 1320 грн.), у червні — 6500 грн. (ЄСВ — 1430 грн.).

Договором підряду передбачено:

1 варіант — замовник підписує акт виконаних робіт після повного їх виконання. Акт виконаних робіт підписаний 16 червня. Сума винагороди за виконану роботу нарахована в червні — 60000 грн.;

2 варіант — роботи приймаються у два етапи. Першу частину роботи виконавець здає (підписується акт виконаних робіт) замовникові 31 травня, другу — 16 червня. Сума винагороди, нарахована виконавцеві за травень згідно з актом виконаних робіт, — 10000 грн., за червень — 50000 грн.

1 варіант. Усю суму винагороди відображаємо в таблиці 6 Звіту з ЄСВ, сформованого за червень 2017 року.

Строк виконання робіт припадає на два місяці: травень і червень 2017 року. Тому для порівняння з максимальною величиною бази нарахування ЄСВ винагороду, нараховану за договором підряду, ділимо на 2 і отримуємо: 60000 : 2 = 30000 (грн.).

Загальний дохід (зарплата і розподілена винагорода) Морозенка О. П. в травні (36000 грн. (30000 грн. за договором підряду + 6000 грн. зарплата)) і червні (36500 грн. (30000 грн. за договором підряду + 6500 грн. зарплата)) не перевищив розмір максимальної величини бази стягнення ЄСВ, яка діє у відповідному місяці (42100 грн.). Отже, у базу нарахування ЄСВ виплати ввійдуть у нарахованій сумі. Сума ЄСВ, нарахована на суму розподіленої винагороди (30000 грн.), — 6600 грн.

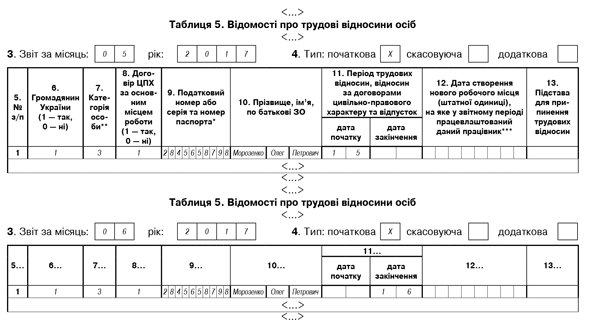

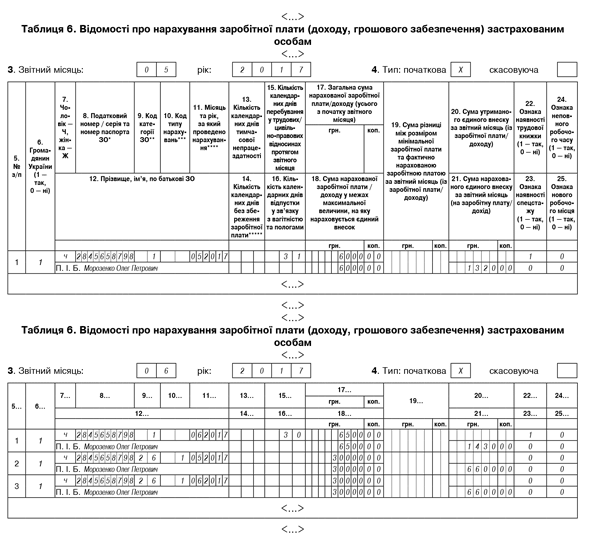

Таблиці 5 Звіту за формою № Д4 за травень і червень 2017 року підприємство заповнить так, як показано на рис. 1, а таблиці 6 — як на рис. 2.

Рис. 1. Таблиці 5 Звіту за формою № Д4 за травень і червень 2017 року (приклад 1)

Рис. 2. Таблиці 6 Звіту за формою № Д4 за травень і червень 2017 року (приклад 1, варіант 1)

Ми ж наведемо пояснення із заповнення окремих граф таблиць 6 Звіту за формою № Д4 за травень і червень 2017 року, що відображені на рис. 2. Отже, кількість днів перебування в трудових і цивільно-правових відносинах упродовж звітного місяця (графа 15) відображаємо в одному рядку із сумою зарплати, нарахованої за такий місяць.

Згідно з актом виконаних робіт винагорода нарахована за два місяці, тому в графі 10 таблиці 6 Звіту за червень за рядками з розподіленими сумами винагороди проставляємо «1».

2 варіант. Суму винагороди за травень, нараховану цього місяця згідно з актом виконаних робіт, відображаємо в таблиці 6 Звіту за формою № Д4 за травень 2017 року, а нараховану в червні — у Звіті за червень.

Зверніть увагу! Загальний дохід Морозенка О. П. за травень (16000 грн. (10000 грн. за договором підряду + 6000 грн. зарплата)) не досяг максимальної величини бази нарахування ЄСВ, яка діяла цього місяця (42100 грн.). А ось дохід за червень (56500 грн. (50000 грн. за договором підряду + 6500 грн. зарплата)) перевищив цю величину. Тому в базу нарахування ЄСВ червневий дохід увійде в сумі, яка дорівнює максимальній величині бази нарахування ЄСВ.

У базу нарахування ЄСВ нарахована працівникові зарплата (6500 грн.) увійде до повного обсягу, а винагорода за договором підряду — у сумі, яка разом із зарплатою не перевищує максимальної величини (35600 грн. (42100 грн. - 6500 грн.)).

Сума ЄСВ з винагороди за травень 2017 року (10000 грн.) — 2200 грн., за червень (35600 грн.) — 7832 грн.

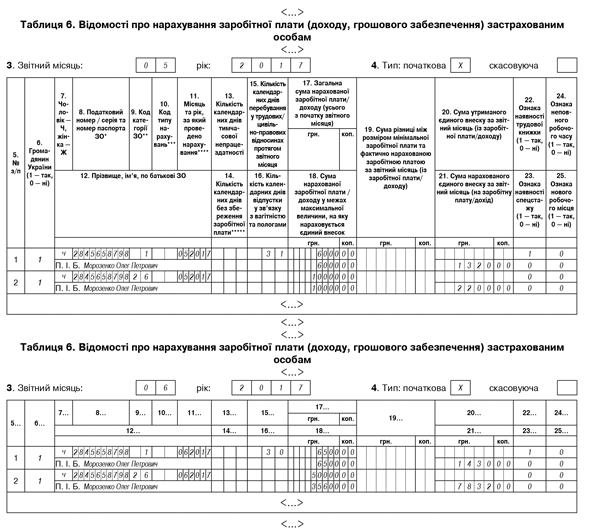

Таблиці 6 Звіту за формою № Д4 за травень і червень 2017 року підприємство заповнить так, як показано на рис. 3. А ось таблиці 5 Звіту (з датами початку і закінчення договору підряду) будуть заповнені так само, як і в першому варіанті (див. рис. 1).

Ну і наші пояснення щодо заповнення окремих граф таблиць 6 Звіту за формою № Д4 за травень і червень 2017 року, відображеного на рис. 3.

Рис. 3. Таблиці 6 Звіту за формою № Д4 за травень і червень 2017 року (приклад 1, варіант 2)

Винагорода нараховувалася щомісячно згідно з актами виконаних робіт. Тому при відображенні суми винагороди в графі 10 таблиці 6 за звітний місяць код типу нарахувань «1» не проставляємо.

У червні загальний дохід фізособи перевищив максимальну величину базу нарахування ЄСВ. Тому в графі 18 таблиці 6 Звіту за формою № Д4 за червень 2017 року винагорода за договором підряду відображена в сумі, яка ввійшла до бази нарахування ЄСВ у межах її максимальної величини.

Приклад 2. Працівник (Мусієнко Андрій Єгорович, податковий номер — 3025457810), який працював на підприємстві за сумісництвом, звільнився за власним бажанням 2 червня 2017 року. При проведенні остаточного розрахунку при звільненні йому була нарахована зарплата за фактично відпрацьовані дні — 600 грн. і компенсація за невикористані дні щорічної відпустки — 800 грн.

19 червня з ним було укладено цивільно-правовий договір на виконання робіт. Строк виконання — 12 календарних днів з 19 по 30 червня. Акт виконаних робіт підписаний 30 червня. Сума винагороди згідно з актом — 10000 грн.

Загальна сума доходу, яка була нарахована Мусієнку А. Є. за червень, — 11400 грн. (600 грн. + 800 грн. + 10000 грн.), не перевищує максимальної бази нарахування ЄСВ. Тому вона повністю ввійде до бази нарахування ЄСВ.

Сума ЄСВ, нарахована за ставкою 22 % на суму:

— трудових виплат (1400 грн. (600 грн. + 800 грн.)) — дорівнює 308 грн.;

— винагороди за договором на виконання робіт (10000 грн.) — 2200 грн.

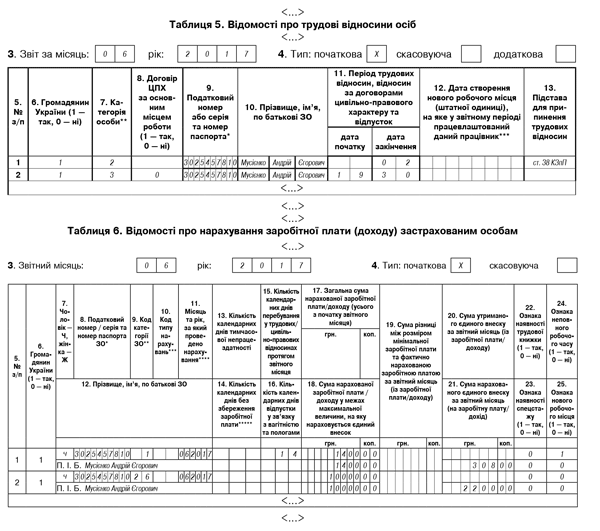

Таблиці 5 і 6 Звіту за формою № Д4 за червень 2017 року підприємство заповнить так, як показано на рис. 4.

Пояснення щодо заповнення таблиці 6 Звіту за формою № Д4 за червень 2017 року (рис. 4). При проведенні остаточного розрахунку працівникові була нарахована компенсація за невикористану відпустку. Її суму у Звіті з ЄСВ відображаємо в загальній сумі зарплати за місяць. Окремо не виділяємо.

Рис. 4. Таблиці 5 і 6 Звіту за формою № Д4 за червень 2017 року (приклад 2)

Суму винагороди за договором підряду відобразимо в таблиці 6 Звіту за червень в окремому рядку. А ось загальну кількість календарних днів перебування в трудових і цивільно-правових відносинах (14 к. дн. (2 к. дн. у трудових + 12 к. дн. — у цивільно-правових)) покажемо за рядком із сумою зарплати.