Спершу теоретичне «інтро».

Таблиця 1 Звіту за формою № Д4. Тут уся увага на дотабличну частину.

При заповненні реквізиту:

— «Середньооблікова чисельність штатних працівників за звітний період, осіб» — ураховуйте працівників, які у звітному місяці перебували в додвідпустках на дітей, і не включайте в розрахунок тих, які були відсутні на роботі, оскільки знаходилися у відпустках для догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством або колективним договором підприємства;

— «Штатна чисельність працівників» — ураховуйте, зокрема, працівників, які у звітному місяці перебували у відпустках для догляду за дитиною до досягнення нею трирічного віку, відпустках без збереження заробітної плати тривалістю, указаною в медичному висновку, але не більше ніж до досягнення дитиною шестирічного віку, у випадку якщо дитині потрібний домашній догляд, і соціальних додаткових відпустках працівникам, що мають дітей або повнолітню дитину — інваліда з дитинства підгрупи А I групи;

— «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати» — ураховуйте відпускників тільки в тому випадку, якщо їм у звітному періоді нараховувалися будь-які виплати, які входять у базу нарахування ЄСВ.

Таблиця 5 Звіту за формою № Д4. Вам доведеться сформувати Таблицю 5, якщо на звітний місяць припадають дати початку або закінчення таких відпусток:

— відпустки у зв’язку з вагітністю та пологами (у графі 7 «Категорія особи» вказуємо «5»);

— відпустки для догляду за дитиною до досягнення нею 3 років (у графі 7 — «6»);

— відпустки для догляду за дитиною від 3 до 6 років (у графі 7 — «4»).

Таблиця 6 Звіту за формою № Д4. Необхідно врахувати таке:

1. Відображаючи додвідпустку на дітей, обов’язково вказуйте в графі 10 код типу нарахувань «10» — нарахована сума зарплати (доходу) за дні відпустки.

2. Якщо працівниця весь звітний місяць перебувала у відпустці для догляду за дитиною до 3 років (від 3 до 6 років) і їй у такому місяці не нараховувалися виплати, які входять у базу нарахування ЄСВ, то в Таблиці 6 рядків без сумових показників, але з кількістю днів у трудових відносинах на неї не заповнюємо!

Ну а нижче ми навели наочні відповіді на ваші запитання.

Після декретної відпустки у відпустку до 3 років

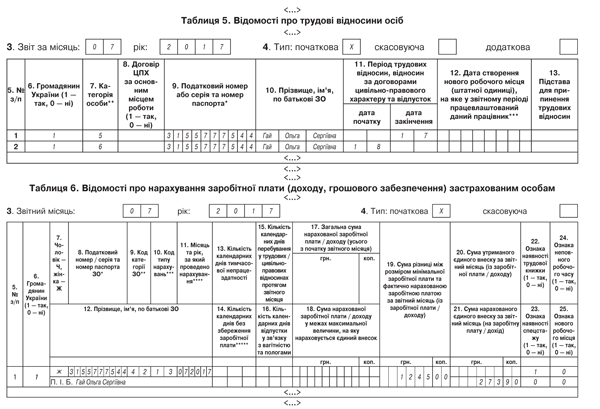

Запитання 1. 17 липня 2017 року у працівниці Гай Ольги Сергіївни (податковий номер — 3155777544, основне місце роботи) закінчилася відпустка у зв’язку з вагітністю та пологами. З 18 липня 2017 року їй надана відпустка для догляду за дитиною до досягнення нею трирічного віку. Сума допомоги по вагітності та пологах, яка була нарахована і відображена у ЄСВ-звітності в березні 2017 року за дні відпустки у зв’язку з вагітністю та пологами, що припадали на липень 2017 року, — 1955 грн. Інші виплати в липні 2017 року працівниці не нараховувалися.

У Таблиці 5 Звіту за формою № Д4 на працівницю формуємо два рядки. Один — з датою закінчення відпустки у зв’язку з вагітністю та пологами (у графі 7 категорія особи «5»), другий — з датою початку відпустки для догляду за дитиною до 3 років (у графі 7 категорія особи «6»).

Оскільки сума допомоги по вагітності та пологах, яка припадає на липень 2017 року (1955 грн.), виявилася нижчою мінзарплати (3200 грн.), визначаємо різницю між цими двома величинами (1245 грн.) і донараховуємо на неї ЄСВ (273,90 грн. (1245 грн. х 22 : 100)). Чому? Для працівниці це місце роботи є основним, і вона весь місяць перебувала в трудових відносинах з роботодавцем.

Фрагменти таблиць 5 і 6 з даними по працівниці див. на рис. 1.

Рис. 1

Після відпустки для догляду до 3 років у відпустку від 3 до 6 років

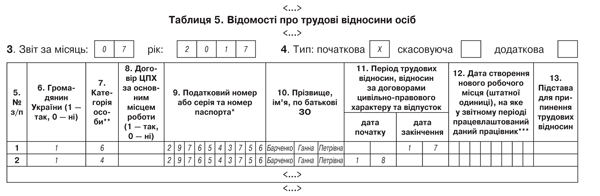

Запитання 2. 17 липня 2017 року в працівниці Барченко Ганни Петрівни (податковий номер — 2976543756) закінчилася відпустка для догляду за дитиною до 3 років. З 18 липня 2017 року їй надана відпустка для догляду за дитиною до 6 років.

У цій ситуації відомості про працівницю будуть відображені тільки в Таблиці 5 Звіту за формою № Д4. На працівницю формуємо два рядки. Один — з датою закінчення відпустки для догляду до 3 років (у графі 7 категорія особи «6»), другий — з датою початку відпустки для догляду за дитиною від 3 до 6 років (у графі 7 категорія особи «4»).

Фрагмент Таблиці 5 Звіту за формою № Д4 з даними по працівниці наведемо на рис. 2.

Рис. 2

Після відпустки для догляду на роботу

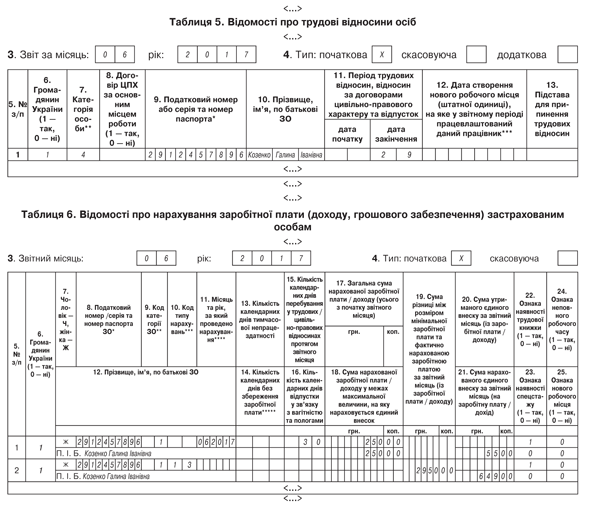

Запитання 3. 29 червня 2017 року в працівниці Козенко Галини Іванівни (податковий номер — 2912457896, основне місце роботи) закінчилася відпустка для догляду за дитиною до 6 років. З 30 червня вона вийшла на роботу і приступила до виконання своїх посадових обов’язків. Сума зарплати, нарахована їй за фактично відпрацьовані дні червня, — 250 грн. (ЄСВ — 55 грн.).

У Таблиці 5 Звіту за формою № Д4 за червень 2017 року на працівницю потрібно буде сформувати рядок для відображення дати закінчення відпустки для догляду за дитиною до 6 років (у графі 7 категорія особи «4»).

У Таблиці 6 по працівниці буде сформовано два рядки. Один — із сумою заробітної плати, нарахованої за фактично відпрацьований їй час у червні 2017 року (250 грн.), другий — із сумою різниці між мінімальною заробітною платою і фактичною зарплатою, нарахованою їй за червень 2017 року в сумі 2950 грн. (ЄСВ — 649 грн.) (див. рис. 3).

Рис. 3

Відпустка до 3 років і робота

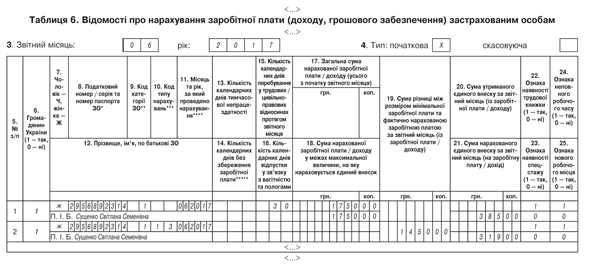

Запитання 4. Працівниця Сущенко Світлана Семенівна (податковий номер — 2956892314, основне місце роботи), яка перебувала у відпустці для догляду за дитиною до 3 років, вийшла на роботу (на ту ж посаду) на умовах неповного робочого часу з 21 червня 2017 року. Сума заробітної плати, нарахованої їй за фактично відпрацьований час у червні, — 1750 грн. (ЄСВ — 385 грн.).

Працівниця продовжує перебувати у відпустці для догляду за дитиною до 3 років. Тому в Таблиці 5 вона «засвітитися» не повинна ![]() .

.

А ось у Таблиці 6 на неї будуть сформовані два рядки. Один — із сумою заробітної плати, нарахованої за фактично відпрацьований нею час у червні 2017 року (1750 грн.), другий — із сумою різниці між мінімальною заробітною платою і фактичною зарплатою, нарахованою їй за червень 2017 року (1450 грн. (ЄСВ — 319 грн.)). Зверніть увагу: оскільки трудові відносини з працівницею не припинялися, у графі 15 Таблиці 6 проставляємо «30» — загальна кількість календарних днів у червні 2017 року (див. рис. 4).

Рис. 4

Ідемо в додвідпустку на дітей

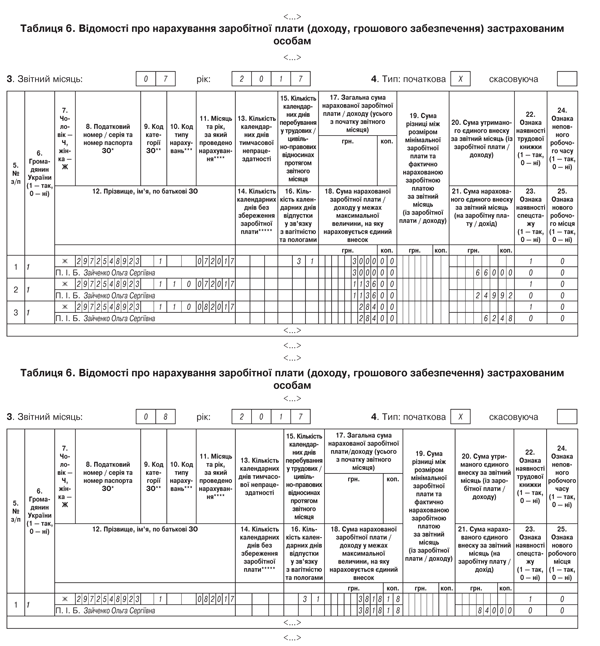

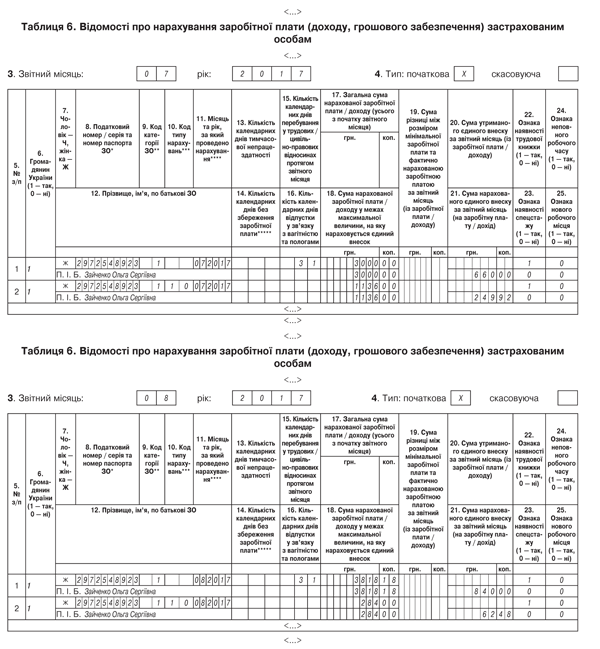

Запитання 5. Працівниця Зайченко Ольга Сергіївна (податковий номер — 2972548923) з 24 липня по 2 серпня 2017 року перебуватиме в додвідпустці на дітей. Сума зарплати за фактично відпрацьовані дні липня 2017 року — 3000 грн. (ЄСВ — 660 грн.). Сума відпускних за період додвідпустки — 1420 грн., у тому числі за 8 календарних днів липня — 1136 грн. (ЄСВ — 249,92 грн.), за 2 календарні дні серпня — 284 грн. (ЄСВ — 62,48 грн.). Сума заробітної плати за фактично відпрацьовані дні серпня 2017 року — 3818,18 грн. (ЄСВ — 840 грн.). Для працівниці підприємство є основним місцем роботи.

Незважаючи на те, що для цілей стягнення ЄСВ відпускні — це звичайна зарплата, у ЄСВшному Звіті за формою № Д4 вони відображаються по-особливому. Відпускні наводимо у Звіті з ЄСВ за той місяць, у якому вони були фактично нараховані в бухгалтерському обліку. Факт виплати тут не важливий.

Цікаво, що на практиці підприємства використовують два варіанти нарахування відпускних:

1) усю суму відпускних нараховують у тому місяці, у якому їх виплачують;

2) відпускні нараховують частинами — окремо за кожним місяцем, на який припадає відпустка.

Урахуємо цей момент далі.

У Таблиці 1 відпускні показуємо в загальній сумі заробітної плати.

У Таблиці 5 інформацію щодо початку/закінчення додвідпустки на дітей не вказуємо.

Далі у Таблиці 6 відпускні відображаємо в окремому рядку. При цьому:

— у графі 9 указуємо той же код категорії застрахованої особи, з яким відображаємо зарплату, нараховану такій особі (у загальному випадку по звичайних працівниках — «1», по працівниках-інвалідах, які працюють у юросіб, — «2»);

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць (і рік), за дні якого нараховані відпускні.

Звертаємо увагу роботодавців, які нараховують «перехідні» відпускні наперед у місяці, у якому відбувається їх виплата. За відпускними ви формуєте стільки рядків, на скільки місяців у вас припадає додвідпустка на дітей.

На вашому підприємстві «перехідні» відпускні нараховують частинами — окремо за кожним місяцем, на який припадають дні такої відпустки? Тоді відпускні ви включатимете окремо у звіти з ЄСВ за ті місяці, у яких відбувається їх нарахування;

— графу 15 за рядкм з відпускними заповнюємо тільки в тому випадку, якщо працівникові у звітному місяці не нараховувалася зарплата.

А якщо зарплата нараховувалася? Тоді кількість календарних днів перебування в трудових/цивільно-правових відносинах у поточному місяці проставляємо за рядком із зарплатою поточного місяця. У цьому випадку графу 15 за рядком з відпускними залишаємо незаповненою (у паперовому варіанті проставляємо прочерк);

— у графах 17 і 18 указуємо загальну суму відпускних і ту, яка ввійшла до бази нарахування ЄСВ після її порівняння з максимальною величиною бази нарахування ЄСВ, відповідно;

— у графі 21 — суму ЄСВ, нарахованого на суму відпускних.

Графи 22 — 25 заповнюємо в загальному порядку.

А тепер розглянемо можливі варіанти відображення відпускних у звітності залежно від використовуваного порядку їх нарахування.

Варіант 1. Усю суму відпускних за липень і серпень підприємство нараховує в липні. У цьому випадку таблиці 6 звітів за формою № Д4 за липень і серпень 2017 року за цією працівницею будуть заповнені так, як показано на рис. 5.

Рис. 5

Варіант 2. Підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. При такому підході таблиці 6 звітів з ЄСВ за липень і серпень 2017 року будуть заповнені так, як показано на рис. 6.

Рис. 6