Давайте трохи позгадуємо. Останній місяць, за який роботодавці могли отримати з бюджету компенсацію збереженого середнього заробітку «солдатів підприємства», — це грудень 2015 року.

Для цього вони в січні 2016 року повинні були подати відповідні звіти в орган соцзахисту населення. Але (!) кошти на ці цілі не були передбачені в Державному бюджеті на 2016 рік. У результаті сума такої компенсації «підзависла». Виправлена ця помилка була лише під час формування держбюджету на 2017 рік.

І ось суми компенсації середнього заробітку, які були заявлені підприємствами у звітах про фактичні витрати на виплату середнього заробітку, зданих за періоди до 1 січня 2016 року, почали надходити на їх рахунки.

Природно, у бухгалтера відразу ж виникає запитання: що робити із цим добром ![]() ? Розбираємося залежно від ситуації! Припустимо, що підприємство отримало з бюджету компенсацію середнього заробітку працівника.

? Розбираємося залежно від ситуації! Припустимо, що підприємство отримало з бюджету компенсацію середнього заробітку працівника.

…за період служби у зв’язку з мобілізацією

Тут можливі два варіанти.

Варіант 1. Підприємство, керуючись положеннями п.п. «и» п.п. 165.1.1 ПКУ і ч. 7 ст. 7 Закону про ЄСВ (у редакції, що діяла до 1 січня 2016 року), не утримувало ПДФО, ВЗ і не стягувало ЄСВ із сум середнього заробітку, збереженого і виплаченого мобілізованому працівникові згідно зі ст. 119 КЗпП.

У бухобліку одночасно з нарахуванням витрат на суму середнього заробітку, що компенсується, відображало заборгованість бюджету із відшкодування витрат записом Дт 377 — Кт 482 і нарахування доходу записом Дт 482 — Кт 718.

Тут узагалі все легко і просто: суму отриманої з бюджету компенсації на покриття здійснених підприємством витрат відображайте проводкою Дт 311 — Кт 377. І все ![]() !

!

Варіант 2. Підприємство дотримувало роз’яснень податківців і обкладало суми середнього заробітку мобілізованого працівника, нараховані за періоди до 01.01.2016 р., як звичайну заробітну плату.

Тут діємо так. Після отримання компенсації середнього заробітку за відповідні місяці 2014 — 2015 років проводимо добровільний перерахунок із ПДФО та визначаємо надмірно утримані суми податку. Також обчислюємо надмірно утримані/нараховані суми ВЗ і ЄСВ (якщо стягували його).

Далі складаємо бухдовідку і наводимо лад в обліку — методом «червоне сторно» робимо запис:

— Дт 44 — Кт 651 — на суму надмірно нарахованого ЄСВ;

— Дт 661 — Кт 641/ПДФО (Дт 661 — Кт 642/ВС, Дт 661 — Кт 651) — на суму надмірно утриманого ПДФО (ВЗ, ЄСВ у частині утримань).

Заборгованість, що утворилася в результаті таких дій, перед працівником гасимо за рахунок компенсації, що надійшла з бюджету.

Переходимо до трудової звітності. У Податковому розрахунку за ф. № 1ДФ, сформованому за той звітний квартал, у якому були відсторновані надмірно утримані суми ПДФО і ВЗ за працівником, за яким отримана компенсація:

— у розділі I формуйте два рядки. Один — із сумою заробітної плати, нарахованої у звітному кварталі і зменшеної на суму компенсованого з бюджету середнього заробітку з ознакою доходу «101». У другому рядку вкажіть суму компенсації (з прочерками в графах 4а і 4) з ознакою доходу «128»;

— у розділі II на суму відсторнованого ВЗ зменшуємо показники відповідних граф рядка «Військовий збір».

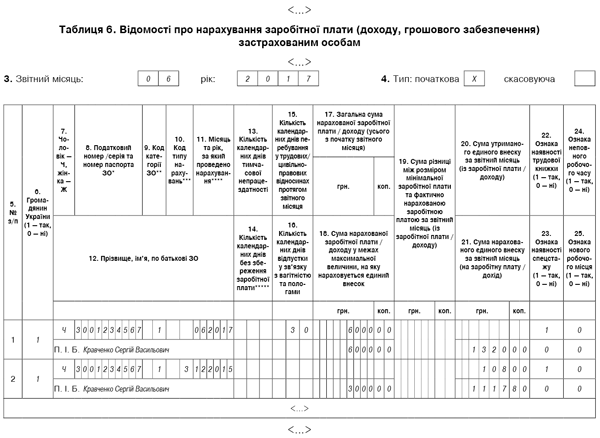

У ЄСВ-звітності за той місяць, у якому проведені сторнування, у таблиці 6 на працівника формуєте рядки на «виїмку» середнього заробітку, який був компенсований з бюджету, указуючи: у графі 10 — код типу нарахувань «3»; у графі 11 — місяць, за який нарахований заробіток; у графі 18 — суму середнього заробітку, на яку надмірно нарахований ЄСВ за відповідний місяць; у графах 20 і 21 — надмірно утриману і нараховану суму ЄСВ відповідно.

Графи 15 (кількість календарних днів перебування в трудових відносинах) і 17 (загальна сума нарахованої заробітної плати) не заповнюєте.

Але давайте краще розглянемо це все на прикладі.

Приклад. Із середньої зарплати, що виплачується працівникові Кравченку Сергію Васильовичу (податковий номер — 3001234567) за період мобілізації в грудні 2015 року, підприємство стягувало ЄСВ і утримувало ПДФО і ВЗ як зі звичайної зарплати з відповідним відображенням у звітності. Податок/внесок/збір був своєчасно сплачений до бюджету при виплаті середнього заробітку працівникові. Звіт на отримання компенсації середнього заробітку з бюджету був поданий в орган соцзахисту населення в січні 2016 року.

У червні 2017 року на рахунок підприємства була перерахована з бюджету сума компенсації «мобілізаційного» середнього заробітку за грудень 2015 року. У цьому ж місяці підприємство проводить коригування надмірно нарахованих податків/зборів/внесків із середньої зарплати.

Ставка ЄСВ у частині нарахувань для підприємства, що діяла у 2015 році, — 37,26 %. Сума середнього заробітку в грудні 2015 року складала 3000 грн. (ЄСВ/нарахування — 1117,80 грн., ЄСВ/утримання — 108 грн., ПДФО — 433,80 грн., ВЗ — 45 грн.).

Почнемо з ф. № 1ДФ. Припустимо, що працівник був звільнений з військової служби в запас. Його оклад сьогодні складає 6000 грн. Сума зарплати, нарахованої працівникові за 2 квартал 2017 року, — 18000 грн. З неї був утриманий ПДФО — 3240 грн., ВЗ — 270 грн.

Тоді в розділі I ф. № 1ДФ за 2 квартал 2017 року доходи цього працівника будуть відображені так, як показано на рис. 1.

Рис. 1. Фрагмент розділу I ф. № 1ДФ за 2 квартал 2017 року

Пояснимо за рядком під номером 1 розділу I ф. № 1ДФ. У графах 3а і 3 вказана сума зарплати за 2 квартал 2017 року (18000 грн.) зменшена на суму компенсованої середньої зарплати за грудень 2015 року (3000 грн.). У графах 4а і 4 проставлені суми ПДФО (3240 грн.) за вирахуванням відсторнованих сум податку за грудень 2015 року (433,80 грн.).

У розділі II ф. № 1ДФ за 2 квартал 2017 року за рядком «Військовий збір» сума відсторнованого ВЗ (45 грн.) зменшить показники граф «Загальна сума утриманого податку, збору (грн., коп.) нарахованого/перерахованого».

А зараз про ЄСВ-звітність. На наш погляд, складнощів із заповненням рядків 5, 5.1, 5.3 і 5.4 таблиці 1 ф. № Д4 виникнути не повинно. Тому вся увага на таблицю 6 (див. рис. 2).

Рис. 2. Фрагмент Звіту за ф. № Д4 за червень 2017 року

…за період строкової військової служби або військової служби за контрактом

Розпочнемо з головного. Із середнього заробітку строковиків (тих, хто проходив строкову військову службу) і контрактників (які служили за контрактом), що підлягає компенсації з бюджету, ЄСВ стягують у загальному порядку! Причина проста — у період до 2016 року з бази стягнення ЄСВ можна було виключити лише середній заробіток мобілізованих працівників, що компенсується з бюджету.

Так що незважаючи на те, що компенсація середнього заробітку строковиків і контрактників зайшла на рахунок вашого підприємства, сторнувати нараховані/утримані суми ЄСВ з такого заробітку категорично не можна!

Йдемо далі. ПДФО і ВЗ.

Середній заробіток «солдатів підприємства» строковиків і контрактників, що компенсується з бюджету, прямо не вказаний у п.п. «и» п.п. 165.1.1 ПКУ (ср. ). Але (!) податківці у своїх роз’ясненнях схиляються до того, що якщо підприємство отримає його компенсацію з бюджету, то воно має право провести перерахунок і відсторнувати суми ПДФО і ВЗ, які були утримані раніше з такого заробітку.

Водночас, щоб уже зовсім спати спокійно, можете отримати письмову індивідуальну податкову консультацію щодо цього питання.

У Податковому розрахунку за ф. № 1ДФ суму компенсації з бюджету середнього заробітку строковика (контрактника) відображаєте в тому ж порядку, що і суму компенсації за працівником, який був мобілізований.