Загальні моменти

Проводити річний перерахунок ПДВ потрібно тим платникам ПДВ, які протягом 2018 року здійснювали одночасно оподатковувані й неоподатковувані операції і нараховували «компенсуючі» ПЗ за ст. 199 ПКУ.

Зазначимо, що проводити річний перерахунок потрібно навіть у тому випадку, якщо:

— протягом 2018 року ви здійснили лише одну пільгову (необ’єктну) операцію (наприклад, здавали макулатуру, яка підпадає під звільнення від ПДВ на підставі п. 23 підрозд. 2 розд. XX ПКУ);

— на кінець року припинили здійснювати пільгові операції, але при цьому здійснювали їх протягом року.

Результати річного перерахунку мають бути відображені в ПДВ-декларації за останній звітний період року (п. 199.5 ПКУ), тобто в декларації за грудень 2018 року (для квартальників — у декларації за IV квартал 2017 року).

Річний перерахунок-2018 включає:

1) загальний річний перерахунок — за придбаними з ПДВ протягом 2018 року товарами/послугами/необоротними активами, що призначені для одночасного використання в оподатковуваних і неоподатковуваних операціях, за якими проводили розподіл ПДВ за ст. 199 ПКУ;

2)перерахунок за необоротними активами, придбаними з ПДВ до 01.07.2015 р., за підсумками першого, другого, третього років, що настають за роком початку їх експлуатації (п. 42 підрозд. 2 розд. XX ПКУ).

Для об’єктів, уведених в експлуатацію у 2015 році, такий перерахунок проводиться за підсумками 2018 року в останній раз — за підсумками третього року, наступного за роком введення їх в експлуатацію. Якщо об’єкт був придбаний до 01.07.2015 р., а введений в експлуатацію, наприклад, у 2016 році, то у 2018 році доведеться провести перерахунок податкового кредиту за підсумками другого року, наступного за роком введення в експлуатацію. В останній раз для такого об’єкта перерахунок буде проведено за підсумками 2019 року — третій рік, наступний за роком початку використання об’єкта.

Нагадаємо: за необоротними активами «подвійного призначення», придбаними після 01.07.2015 р., ПДВ перераховується тільки один раз — у складі загального річного перерахунку.

Алгоритм загального річного перерахунку

Загалом, алгоритм перерахунку такий же, як і минулого року, за винятком хіба що нового алгоритму заповнення розрахунків коригування (РК) до «самозведених» ПН, складених на підставі п. 199.1 ПКУ за результатами річного перерахунку.

Крок 1. Визначаємо річний коефіцієнт розподілу («анти»-ЧВ). Протягом 2018 року при розподілі ПДВ ми використовували коефіцієнт, розрахований у гр. 7 ряд. 1 таблиці 1 додатка Д7 за січень 2018 року (або в гр. 7 ряд. 2 таблиці 1 за перший місяць, у якому вперше були задекларовані неоподатковувані операції).

Наприкінці року його потрібно перерахувати — виходячи з фактичних обсягів, проведених протягом 2018 року оподатковуваних і неоподатковуваних операцій (п. 199.4 ПКУ).

Розрахунок нового коефіцієнта проводимо за ряд. 3.1 табл. 1 додатка Д7 до ПДВ-декларації за грудень 2018 року (IV квартал 2018 року). У графі 4 зазначаємо загальний обсяг постачань за рік. У графі 5 — обсяг оподатковуваних постачань (сума значень рядків 1.1, 1.2, 2, 3 і 7 колонки А декларацій і всіх УР).

При цьому освіжимо в пам’яті важливі моменти:

1. При підрахунку загальних (гр. 4) та оподатковуваних операцій (гр. 5) використовуємо дані ПДВ-декларацій за січень — грудень 2018 року і УР.

Платники, у яких неоподатковувані операції вперше з’явилися в середині або наприкінці року, обсяги постачань для розрахунку коефіцієнта розподілу враховують за весь рік.

Зверніть увагу: стосовно УР податківці вважають, що потрібно брати всі УР, подані у 2018 році, незалежно від того, який період ними уточнюється (лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17). За таким же принципом вони рекомендують враховувати при заповненні граф 4 і 5 усі РК, складені і відображені в декларації в поточному календарному році, незалежно від дати складання ПН, до яких ці РК складені.

2. При підрахунку обсягу оподатковуваних операцій (гр. 5) потрібно враховувати, що ряд. 7 включає коригування як до оподатковуваних постачань, так і до неоподатковуваних операцій. Тому при підрахунку обсягів за гр. 5 табл. 1 Д7 коригування неоподатковуваних операцій потрібно виключити.

3. При підрахунку загальних обсягів операцій (гр. 4) потрібно виключити відображувані в ряд. 5 декларації (1) «пільгові» постачання власного металобрухту (пільга згідно з п. 23 підрозд. 2 розд. XX ПКУ); (2) «пільгові» операції згідно з п.п. 197.1.28 ПКУ, пп. 197.11 та 197.24 ПКУ і (3) операції реорганізації підприємства (п.п. 196.1.7 ПКУ). Ці операції виведені з-під загальних правил ПДВ-розподілу (п. 199.6 ПКУ).

У результаті:

— у гр. 6 табл. 1 Д7 — отримаємо коефіцієнт використання товарів/послуг в оподатковуваних операціях;

— у гр. 7 — коефіцієнт «анти»-ЧВ» — частку використання товарів/послуг/необоротних активів у неоподатковуваних операціях. Його як раз і будемо використовувати для проведення «поточного» річного перерахунку за придбаннями 2018 року.

Отримані коефіцієнти округлюємо до двох знаків після коми (лист ДПАУ від 25.10.2011 р. № 4261/6/15-3415-04).

Припустимо, за даними декларацій з ПДВ за січень — грудень 2018 року, а також УР, поданих у 2018 році, обсяг постачань становить:

— оподатковуваних (∑ ряд. 1.1, 1.2, 2, 3 і 7) — 1800000 грн.;

— загальний обсяг постачань — 2400000 грн.

Фрагмент таблиці 1 додатка Д7 за грудень 2018 року

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3.1 | який здійснює розрахунок відповідно до пункту 199.4 статті 199 розділу V Кодексу | один календарний рік (поточний) | 2400000 | 1800000 | 75 | 25 |

Крок 2. Безпосередньо проводимо перерахунок. Для цього:

Етап 1. Збираємо податкові накладні («самозведені») за січень — грудень 2018 року, якими нараховувалися податкові зобов’язання за п. 199.1 ПКУ, і перераховуємо наші податкові зобов’язання виходячи з нового коефіцієнта розподілу (показник «анти-ЧВ», визначений за гр. 7 ряд. 3.1 таблиці 1 додатка Д7).

Етап 2. До кожної «самозведеної» ПН складаємо РК.

Тобто в загальному випадку таких розрахунків коригування буде 12.

Розрахунок коригування складають останнім днем року, тобто 31.12.2018 р.! Кожен з них потрібно зареєструвати в ЄРПН (реєструє сам продавець, оскільки такий РК не підлягає видачі покупцеві). Безштрафний строк реєстрації — 15.01.2019 р.

Зверніть увагу! Результати перерахунку відображаємо в декларації за останній звітний період (тобто для місячних платників — у декларації за грудень) незалежно від того, своєчасно зареєстрований РК чи ні. Інакше кажучи, навіть якщо РК зменшуватиме ПЗ і не буде своєчасно зареєстрований — результати перерахунку все одно відображаємо в декларації за грудень 2018 року.

Консультація в категорії 101.23 ЗІР.

Як складати РК? Тут є такі особливості:

1. Ставимо відмітку «Х» у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)».

2. У полі «До зведеної податкової накладної» ставимо тип ознаки — «2» (п. 11 Порядку № 1307*). Причому тип ознаки «2» ставимо в РК до «самозведених» ПН, у т. ч. і зареєстрованих до 01.12.2018 р.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

3. У полі «Не підлягає наданню отримувачу…» ставимо відмітку «Х» і тип причини:

— «08» — якщо РК складається до «самозведеної» ПН, яка складена відповідно до п. 199.1 ПКУ на суму ПЗ за товарами/послугами/необоротним активами, які одночасно використовувалися в оподатковуваних операціях та операціях, які не є об’єктом оподаткування;

— «09» — якщо РК складається до «самозведеної» ПН, яка складена відповідно до п. 199.1 ПКУ на суму ПЗ за товарами/послугами/необоротними активами, які одночасно використовувалися в оподатковуваних операціях та операціях, звільнених від обкладення ПДВ.

4. У заголовній частині ПН зазначаємо:

1) дату складання розрахунку коригування «31122018»;

2) реквізити зведеної «компенсуючої» ПН, до якої складається РК;

3) у полях, відведених для зазначення даних продавця, наводимо свої дані, у тому числі заповнюємо і реквізит «податковий номер платника податку…» (зазначаючи в ньому свій податковий номер);

4) у полях, відведених для зазначення даних покупця, наводимо:

— у рядку «Отримувач (покупець)…» — свою назву;

— у рядку «індивідуальний податковий номер» — умовний ІПН «600000000000»;

— рядок «Податковий номер…» покупця не заповнюємо;

5) а ось заповнення табличної частини (розділу Б) РК має свої особливості. Минулого року в РК достатньо було заповнити всього один рядок, у якому слід було зазначити, на яку суму загалом збільшується/зменшується база для нарахування ПЗ і сума ПДВ. При цьому в ньому заповнювалися тільки гр. 1, 2, 11 і 13. Тепер же, враховуючи нові правила складання РК, очевидно, доведеться скласти рядки на «-»/«+» за кожною «вхідною» ПН, яка була включена до «самозведеної» ПН, до якої зараз складається РК. При цьому:

— першим рядком знімаємо дані рядка, який коригуємо;

— другим додаємо новий рядок (під новим порядковим номером рядка, якого не було в ПН) з відкоригованими показниками.

Як причину коригування в усіх рядках зазначаємо умовний код причини «202» — коригування зведеної ПН, складеної згідно з п. 199.1 ПКУ.

При цьому, оскільки в «самозведеній» ПН, складеній за п. 199.1 ПКУ, рядки 3.1, 3.2, 3.3, 5, 6, 7, 8, 9 не заповнюються, то і в РК не заповнюються рядки 4.1, 4,2, 4.3, 6, 7, 8, 9, 10, 11, 12.

Увага! Можливо, фіскалами буде запропоновано «спрощений» варіант заповнення РК.

Порядок перерахунку розберемо на прикладі одного місяця — листопада 2018 року.

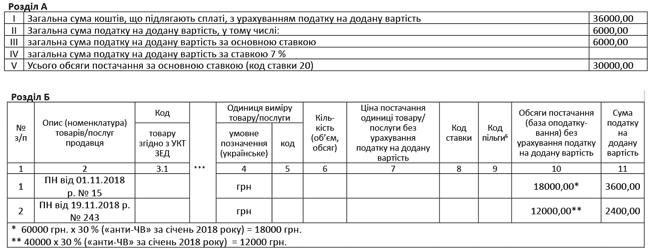

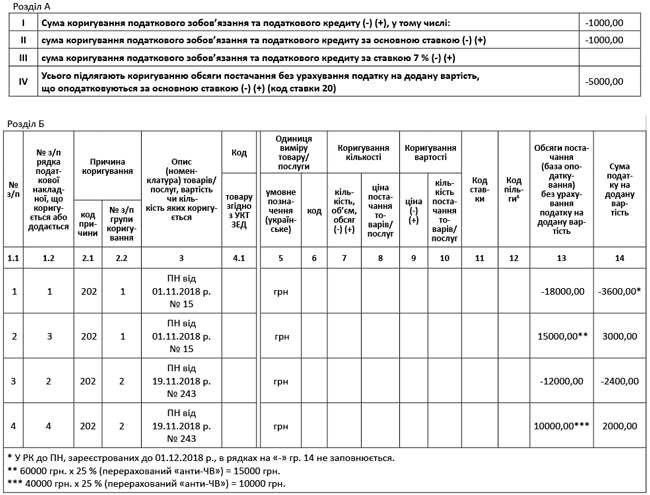

Припустимо, в листопаді 2018 року обсяг покупок, за якими потрібне нарахування «компенсуючих» ПЗ за п. 199.1 ПКУ, становить 120000 грн. (без ПДВ — 100000 грн., ПДВ — 20000). ПЗ за п. 199.1 ПКУ нараховуються за двома «вхідними» ПН:

— від 01.11.2018 р. № 15 — обсяг постачання без ПДВ 60000 грн.; ПДВ — 12000 грн.;

— від 19.11.2018 р. № 243 — обсяг постачання без ПДВ 40000 грн.; ПДВ — 8000 грн.

У листопаді за цими ПН була складена зведена «компенсуюча» ПН від 30.11.2018 р. № 255. ПН зареєстрована 03.12.2018 р.

«Компенсуючі» ПЗ нараховувалися виходячи з коефіцієнта «анти- ЧВ» — 30 % (гр. 7 ряд. 1 табл. 1 додатка Д7 за січень 2018 року).

За результатами перерахунку коефіцієнт «анти-ЧВ» становить 25 % (гр. 7 ряд. 3.1 табл. 1 Д7 за грудень 2018 року).

«Самозведена» ПН від 30.11.2018 р. № 255

РК від 31.12.2018 р. № 29 до «самозведеної» ПН за листопад

Етап 3. Заповнюємо таблицю 2 додатка Д7 за грудень 2018 року. У цій таблиці вже показуються результати перерахунку.

У гр. 2 та 3 зазначаємо дані зведеної податкової накладної, якою нараховувалися зобов’язання за п. 199.1 ПКУ. У гр. 4 та 5 — дати і номери РК, складених за результатами річного перерахунку.

Ця таблиця заповнюється в гривнях з копійками, а підсумковий показник «Всього» відображається в гривнях без копійок з округленням за загальновстановленими правилами (категорія 101.20 ЗІР).

Фрагмент таблиці 2 додатка Д7 за грудень 2018 року

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| … | ||||||||

| 11 | 30.11.2018 | 255 | 31.12.2018 | 29 | -5000,00 | -1000,00 | ||

| 12 | … | … | … | … | … | … | … | … |

| ВСЬОГО | -5000,00 | -1000,00 | ||||||

Крок 3. Відображаємо результати перерахунку в ПДВ-декларації. Підсумкові дані з таблиці 2 додатка Д7 за грудень/IV квартал 2018 року переносимо з відповідним знаком («+» чи «-»):

1) до останнього рядка таблиці 1 додатка Д1 за грудень/IV квартал 2018 року — рядок з ІПН «600000000000»;

Фрагмент таблиці 1 додатка Д1 за грудень 2018 року

| 1 | 2 | 3.1 | 3.2 | 4 | 5 | 6 | 7 |

| Коригування податкових зобов’язань згідно з пунктом 199.1 статті 199 розділу V Кодексу: | |||||||

| 600000000000 за операціями відповідно до пункту 199.1 статті 199 Кодексу у зв’язку з перерахунком <…> | переноситься до рядка 4.1 декларації | х | х | -5000,00 | -1000,00 | х | х |

2) а потім (!) у ряд. 4.1 (або 4.2 — залежно від ставки) декларації за грудень/IV квартал 2018 року.

Крок 4. Відображаємо результати перерахунку в бухобліку. Як відображати в бухобліку результати перерахунку, встановлює п. 12 Інструкції № 141**.

Результати перерахунку відображаються в бухобліку збільшенням доходів або витрат. Підстава — РК до «самозведених» ПН, складених за п. 199.1 ПКУ.

| № з/п | Зміст господарської операції | Бухоблік | |

| дебет | кредит | ||

| 1 | Донараховано податкові зобов’язання (коефіцієнт «анти-ЧВ» збільшено) | 643/1* | 641/ПДВ |

| 949 | 643/1 | ||

| 2 | Зменшено податкові зобов’язання (коефіцієнт «анти-ЧВ» зменшено) | 641/ПДВ | 643/1 |

| 643/1 | 719 | ||

| * Субрахунок 643/1 «Податкові зобов’язання, що підлягають коригуванню». | |||