Строки подання та відповідальність

У які строки потрібно подавати пільговий Звіт? Яка передбачена відповідальність за його неподання?

Згідно з п. 3 Порядку № 1233* пільговий Звіт:

* Порядок обліку сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затверджений постановою КМУ від 27.12.2010 р. № 1233.

— складають наростаючим підсумком з початку року: за три, шість, дев’ять і дванадцять календарних місяців у гривнях і

— подають щокварталу протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду.

Найближчий пільговий Звіт за 9 місяців потрібно подати не пізніше за 9 листопада 2018 року.

При його складанні користуються найсвіжішими Довідниками пільг № 90/1 і № 90/2 станом на 01.10.2018 р. Інакше за неподання/несвоєчасне подання на вас чекає:

— штраф у розмірі 170 грн. — як за неподання декларації (за п. 120.1 ПКУ), а

— для посадових осіб підприємств, установ, організацій ще й адмінштраф у розмірі від 85 до 170 грн. (за ст. 1631 КпАП). Причому зі сплатою судового збору у розмірі 0,2 прожиткового мінімуму (у 2018 році це: 1762 грн. х 0,2 = 352 грн. 40 коп.) відповідно до п. 5 ч. 2 ст. 4 Закону України «Про судовий збір» від 08.07.2011 р. № 3674-V.

До того ж оскільки пільговий Звіт — податкова декларація (п. 46.1 ПКУ), то в разі його неподання/несвоєчасного подання податківці можуть проводити перевірки: камеральну стосовно своєчасності подання декларацій (п.п. 75.1.1 ПКУ) і позапланову документальну (п.п. 78.1.2 ПКУ).

Причому перевіряти можуть як юросіб, так і фізосіб (див. роз’яснення в категорії 136.06 ЗІР).

Міжнародні перевезення

ФОП здійснює міжнародні перевезення вантажів (за кордон/в Україну). Чи потрібно йому подавати пільговий Звіт?

Міжнародні перевезення оподатковуються за нульовою ставкою ПДВ (п.п. 195.1.3 ПКУ). Для пільгового Звіту «знижена» ставка 0 % ПДВ також є пільгою.

Нагадаємо, що з метою відображення у Звіті податкові пільги з ПДВ розраховують за операціями постачання, які (п. 8 Порядку № 1233):

— пільгуються — звільнені від ПДВ;

— оподатковуються ПДВ за «меншими» ставками (0 % і 7 %).**

** А ось за необ’єктними операціями (ст. 196 ПКУ) податкові пільги не розраховуються, за ними не потрібно подавати пільговий Звіт (роз’яснення в категорії 101.26 ЗІР; лист ГУ ДФС у м. Києві від 11.05.2018 р. № 2095/ІПК/26-15-12-01-18). Зокрема, не потрібно в пільговому Звіті відображати отримані від банку проценти за депозитом.

Тому якщо перевізник-ФОП зареєстрований платником ПДВ, то, щоб відзвітувати про міжнародні перевезення (оподатковувані за ставкою 0 %), йому доведеться подавати пільговий Звіт. При цьому міжнародні перевезення в ньому відображають з кодом пільги «14060400».

До речі, подавати пільговий Звіт потрібно й експедиторам — платникам ПДВ, якщо вони із залученням перевізника-резидента (платника ПДВ) організовують міжнародні перевезення, які передають замовникові з нульовим ПДВ (див. роз’яснення в категорії 101.26 ЗІР).

А ось якщо ФОП не є платником ПДВ, то подавати пільговий Звіт йому не потрібно (якщо, звісно, у нього жодних інших пільг із Довідників немає).

Експорт

Випускаємо та експортуємо готову продукцію. Як розрахувати суму податкової пільги з ПДВ? Чи враховувати при розрахунку в обсягах придбання загальновиробничі витрати (ЗВВ)?

Суму податкових пільг з ПДВ розраховують відповідно до Порядку № 167***. Порядок розрахунку, у свою чергу, залежить від особливостей оподаткування (пільга або знижена ставка). Для операцій, оподатковуваних за нульовою ставкою ПДВ (у тому числі для експорту — код пільги «14060394»), суму пільги (СП0 %) розраховують так (п. 2 розд. II Порядку № 167):

*** Порядок визначення сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг…, затверджений наказом ДПАУ від 29.03.2011 р. № 167.

СП0 % = (Vпост, 0 % — Vпридб) х ставка ПДВ,

де Vпост, 0 % — обсяги операцій, оподатковуваних за ставкою 0 % (беремо дані з «експортного» ряд. 2 декларації);

Vпридб — обсяги операцій із придбання товарів (послуг), які використані в операціях, оподатковуваних за нульовою ставкою. Причому, підраховуючи обсяги придбання, врахуйте два моменти:

— по-перше, до розрахунку беруть не будь-які придбання, а тільки пов’язані (!) із здійсненим експортним постачанням (незалежно від періоду таких придбань). Отже, це можуть бути придбання як звітного періоду, так і минулих періодів, якщо вони стосуються здійсненого експортного постачання, а

Див. лист № 1117****; роз’яснення в категорії 101.26 ЗІР.

**** Лист ГУ ДФС у Полтавській обл. від 20.03.2018 р. № 1117/ІПК/16-31-12-01-34.

— по-друге, обсяги придбання (неважливо, це були придбання у платників — «з ПДВ» або в неплатників — «без ПДВ») беруть участь у розрахунку пільги без «вхідного» ПДВ (тобто важливі саме обсяги).

Рекомендацій, як розрахувати податкову пільгу, у тому числі обсяги придбання виробникам, Порядок № 167 не містить. Хоча зверніть увагу, що визначати обсяги придбання Порядок № 167 вимагає, загалом, за «матскладовою», тобто за обсягами придбань товарів і послуг. Тоді як, наприклад, зарплату з ЄСВ у придбаннях враховувати не потрібно.

Оскільки ви експортуєте продукцію, яку самі ж і виготовляєте, то орієнтиром буде виробнича собівартість. Тому щоб підрахувати обсяг придбань, за даними калькуляції виробничої собівартості доведеться вивудити «матскладову» виготовленої експортованої продукції (зокрема, придбані сировина, матеріали, напівфабрикати, комплектуючі, товари та послуги). А також виділити «матскладову» із включених до виробничої собівартості ЗВВ (у тому числі з розподілених постійних ЗВВ, якщо вони підлягали поділу).

«Дешевий» експорт. Якщо здійснюєте «дешевий» експорт — за заниженою ціною, то при підрахунку суми пільги беруть «загальний» обсяг постачання з урахуванням правила мінбази. Тобто за товарами — не нижче ціни придбання, а за готовою продукцією — не нижче звичайних цін (п. 188.1 ПКУ).

І до речі, при «дешевому» експорті саме такий «загальний» обсяг постачання покажемо в «експортному» ряд. 2 декларації з ПДВ. Ось на неї й орієнтуємося. А якщо до розрахунку беремо «загальний» обсяг постачання, то сума пільги не може виявитися від’ємною (лист № 1117). У крайньому разі, якщо обсяг постачання дорівнює придбанню (наприклад, якщо «дешево» перепродаємо придбаний товар), то сума «експортної» пільги вийде «нульовою». Тоді її в такому «нульовому» розмірі й відобразимо у Звіті.

Металобрухт, макулатура

Здаємо металобрухт, макулатуру, що утворилися в ході діяльності. Як у пільговому Звіті розрахувати суму податкових пільг з ПДВ?

Постачання макулатури, металобрухту звільняються від ПДВ (пільгуються) за п. 23 підрозд. 2 розд. ХХ ПКУ. Згідно з Довідником пільг мають загальний код пільги «14060465» (податкові пільги розраховують окремо за металобрухтом і макулатурою, у пільговому Звіті дані можна об’єднати та відобразити під загальним кодом одним рядком, а можна й розгорнуто — двома рядками).

Для пільгових операцій (звільнених від ПДВ) суму податкової пільги (СПзв) розраховують так (п. 1 розд. II Порядку № 167):

СПзв = (Vпост. зв - (Vпридб. з ПДВ + Vпридб. без ПДВ)) х ставка ПДВ,

де Vпост. зв — обсяги операцій з постачання, звільнені від оподаткування ПДВ (беремо дані із ряд. 5 декларації — у частині пільгових операцій, відображених у третій частині таблиці 1 додатка Д6);

Vпридб. з ПДВ — обсяги придбання товарів (послуг), які були придбані з ПДВ і використані в пільгових операціях;

Vпридб. без ПДВ — обсяги придбання товарів (послуг), які були придбані без ПДВ і використані в пільгових операціях.

Щоправда, оскільки макулатура/металобрухт окремо самі собою не отримувалися, то для розрахунку суми пільги за вартість їх придбання приймають облікову вартість, за якою такі відходи обліковувалися на субрахунку 209. Як правило, це буде чиста вартість реалізації — за нею обліковують запаси, призначені для продажу.

Тоді, якщо, наприклад, здали на макулатуру 100 кг картону за ціною 1 грн. за кг (обліковувався на субрахунку 209 за чистою вартістю реалізації 90 грн. — з розрахунку 100 кг за ціною 0,9 грн. за 1 кг), то суму податкової пільги з ПДВ розрахуємо так:

СПзв = (100 кг х 1 грн. - 100 кг х 0,9 грн.) х 20 % = 2 грн.

Погрішності (помилки) при заповненні Звіту. Хоча, якщо вирішимо обрати легкий шлях і, скажімо, суму «макулатурної»/«металоломної» пільги показати у Звіті «в лоб» — тобто за ціною реалізації без зменшення на придбання за даними субрахунку 209 (тобто повертаючись, наприклад, у розмірі 20 грн. як 100 кг х 1 грн. х 20 %) або, припустимо, якісь інші погрішності в розрахунку пільги, за це нічого не загрожує, оскільки помилки в пільговому Звіті не штрафуються ![]() .

.

Про те, що виправлення помилок у Звіті не призводить до нарахування штрафних санкцій, говорять і контролери.

Див. роз’яснення в категорії 135.02 ЗІР.

Щоправда, неточності (помилки) можна виправити при складанні наступного Звіту в межах року. Ну а помилки в річному Звіті — тільки якщо встигнути подати до граничного строку подання новий річний пільговий Звіт. А ось помилки минулих років виправити неможливо, оскільки форма УР не передбачена (роз’яснення в категорії 135.02 ЗІР).

Путівки

Видаємо путівки своїм працівникам: оподатковувані і пільгові (за п.п. 197.1.6 ПКУ). Як заповнити пільговий Звіт?

Нагадаємо: у загальному випадку путівки оподатковуються 20 % ПДВ (лист ДФСУ від 20.07.2016 р. № 7613/Ш/99-99-15-03-02-14; роз’яснення в категорії 101.12 ЗІР). Проте виняток — путівки на санаторно-курортне лікування, оздоровлення та відпочинок на території України фізичних осіб віком до 18 років, осіб з інвалідністю, дітей з інвалідністю — вони звільняються від оподаткування ПДВ (пільгуються) на підставі п.п. 197.1.6 ПКУ.

Зауважте: у пільговому Звіті потрібно відображати тільки (!) пільгові путівки (з кодом пільги «14060410»), тоді як оподатковуваним путівкам там не місце. Суму податкових пільг з ПДВ за пільговими путівками розраховують за формулою з п. 1 розд. II Порядку № 167 (див. відповідь на попереднє запитання).

Якщо сума пільги вийшла «нульовою». Зверніть увагу: якщо путівку продаємо за вартістю придбання, то сума пільги вийде «нульовою» (тобто у формулі обсяг постачання = обсягу придбання). Отже, у такому разі в графі «Сума податкових пільг, гривень» пільгового Звіту поставимо «0». Але навіть з такими «нульовими» показниками пільговий Звіт слід подати.

Адже за його неподання, як відзначалося, «світять» штрафи та перевірки.

І, до речі, «нульова» пільга виявиться й у разі, коли путівку продаємо зі знижкою. Адже при «дешевих» продажах з урахуванням правила мінбази (п. 188.1 ПКУ) обсяг постачання (базу оподаткування) визначають на рівні не нижче ціни придбання. Та й податківці неодноразово відзначали, що при правильному застосуванні алгоритму розрахунку сума пільги не може виявитися від’ємною (роз’яснення в категорії 101.26 ЗІР).

Електромобілі: ввезення та продаж

За ПДВ-пільгою ввозимо і продаємо електромобілі. Чи потрібно в пільговому Звіті відображати дві окремі податкові пільги: на продаж і на ввезення?

У 2018 році звільнені від ПДВ операції (1) із ввезення на митну територію України і (2) з постачання на митній території України електромобілів з кодом УКТ ЗЕД 8703 90 10 10 (п. 64 підрозд. 2 розд. ХХ ПКУ). Важливо (!): у пільговому Звіті відображають тільки ті податкові пільги, які виникають за операціями постачання (звільненими від ПДВ або оподатковуваними за «меншими» ставками ПДВ: 0 % і 7 %). Що ж до пільг, що виникають при імпорті, то за операціями ввезення податкові пільги не розраховуються. Тому «імпортні» пільги в пільговому Звіті відображати не потрібно. Тобто вам у пільговому Звіті потрібно показати тільки одну податкову пільгу — за операціями постачання електромобілів (код пільги — «14060535»)

Її розраховують за формулою СПзв з п. 1 розд. II Порядку № 167.

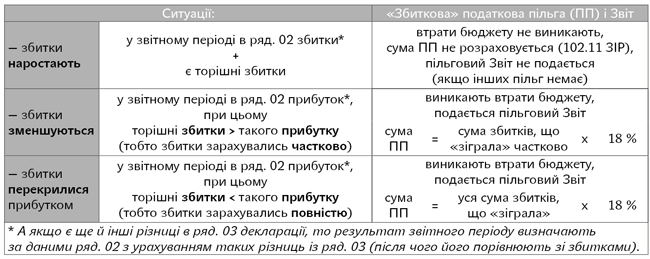

Перенесення торішніх податкових збитків

Враховуємо торішні податкові збитки в ряд. 3.2.4 додатка РІ до декларації з податку на прибуток. Чи потрібно у такому разі подавати Звіт про пільги?

Платникам податку на прибуток дозволяється переносити торішні податкові збитки (п.п. 140.4.2 ПКУ). Їх відображають у ряд. 3.2.4 додатка РІ (тобто до цього рядка переносять від’ємне значення ряд. 04 декларації з податку на прибуток за минулий рік). Причому таке перенесення торішніх податкових збитків вважається пільгою (згідно з Довідником код пільги — «11020301»).

Утім, зауважте: не всяке перенесення збитків означає, що платник автоматично скористався пільгою і повинен подавати Звіт. Податкова пільга з’являється у тому випадку, якщо збитки (частково або повністю) «зіграли» у зменшення обсягу оподаткування. Словом, коли із-за збитків «втратив» бюджет, оскільки пільгою вважають суму втрат бюджету (тобто податок, що недоплатив). Тому у Звіті «збиткову» пільгу потрібно відображати в тому випадку, якщо із-за збитків платник недоплатив податок на прибуток.

Тоді суму «збиткової» пільги розраховують так:

![]()

А тому з торішніми збитками ситуації можуть бути такими:

«Збиткова» пільга (при перенесенні торішніх податкових збитків за п.п. 140.4.2 ПКУ)

Суму розрахованої «збиткової» пільги відображають у графі «Сума податкових пільг» Звіту у підграфі «усього», а в наступній підграфі «в тому числі з державного бюджету» зазначають 90 % цієї суми (роз’яснення в категорії 102.22 ЗІР). Оскільки згідно з п.п. 2 ч. 2 ст. 29 БКУ загалом 90 % податку на прибуток направляється до загального фонду Держбюджету (крім податку на прибуток держпідприємств, що зараховується до загального фонду Держбюджету в повному обсязі, і податку, визначеного п. 18 ч. 1 ст. 64, п. 12 ч. 1 ст. 66 і п. 2 ч. 1 ст. 69 БКУ).

Приклад. У декларації з податку на прибуток за три квартали:

ряд. 02 (бухгалтерський прибуток) = 11759852 грн.;

ряд. 03 (торішні збитки) = 11373984 грн.;

ряд. 04 (податковий прибуток) = 385868 грн.

Тоді (якщо «зіграли» всі збитки) сума «збитковою» ПП = 11373984 грн. х 18 % = 2047317 грн. (У тому числі 90 % х 2047317 грн. = 1842585 грн. «з державного бюджету») і пільговий Звіт за три квартали заповнимо так:

«Збиткова» пільга та наростаючий підсумок. Оскільки пільговий Звіт складають наростаючим підсумком, то суму «збиткової» пільги прибутківці-квартальники протягом року щокварталу перераховують. Тобто розраховують «збиткову» пільгу з урахуванням даних наростаючого фінрезультату (за 3, 6, 9 і 12 місяців), а не окремо за поточний квартал. Тому протягом року її величина у Звіті може змінюватися (коливатися), причому у будь-який бік — дивлячись, як «за наростаючою» змінюється фінрезультат.

Хоча є дивне роз’яснення в категорії 102.22 ЗІР, в якій податківці чомусь за ситуації, коли в декларації з податку на прибуток за І квартал декларувався прибуток, а в подальших — збитки, «притягуючи за вуха» наростаючий підсумок, радили до кінця року «тягнути» (дублювати) у Звіті суму «збиткової» пільги, показаної за І квартал ![]() .

.

Якщо торішні збитки зняті перевіркою. А що коли вже врахували торішні збитки: перенесли їх на І квартал, вони «зіграли» у зменшення об’єкта оподаткування, за ними розрахували суму пільги і подали пільговий Звіт. Проте потім такі збитки в усій сумі були зняті перевіркою.

Тоді «збиткова» пільга «відміняється», її у Звіті далі відображати не потрібно, тому за наступні періоди (II, III квартали і рік) пільговий Звіт не подаємо.

Якщо, звісно, немає інших якихось пільг (роз’яснення в категорії 102.22 ЗІР).