Постанова Кабінету Міністрів України «Про внесення зміни до пункту 4 Порядку обчислення середньої заробітної плати» від 29.07.2015 р. № 542 (далі — постанова № 542) набула чинності з 07.08.2015 р. Саме з цієї дати діє норма абз. 4 п. 4 Порядку № 100* про нарахування середнього заробітку повторно призваним за мобілізацією:

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

«У разі якщо розрахований в установленому порядку середній заробіток є нижчим від середньої заробітної плати, яка зберігалася за працівником протягом періоду попередньої військової служби за призовом під час мобілізації, на особливий період, для розрахунку компенсації застосовується середня заробітна плата, що зберігалася за працівником протягом періоду попередньої військової служби за призовом під час мобілізації, на особливий період».

Перш ніж розглянути ситуацію, наведену в запитанні, розглянемо окремі нюанси.

На кого поширюється це нововведення? На працівників, які були демобілізовані, але потім повторно призвані для проходження військової служби за призовом під час мобілізації, на особливий період. Причому норма діє незалежно від тривалості перерви між датою демобілізації та датою повторної мобілізації (наприклад, працівника демобілізували у квітні 2015 року, а повторно призвали в серпні 2015 року).

Увага! При цьому не важливо, яким числом серпня 2015 року датовано повторний призов: до 7-го числа (дати набуття чинності постановою № 542) чи після. Адже нараховують (проводять у бухобліку) суму оплати періоду повторної мобілізації в останній день серпня, коли абз. 4 п. 4 Порядку № 100 вже діє. Саме на цю дату й визначають розрахунковий період для оплати повторної мобілізації. Як правило, для працівників, повторно призваних у серпні 2015 року, розрахунковим періодом буде червень — липень 2015 року. Усі перелічені фактори (дата нарахування оплати та визначення розрахункового періоду) і приводять до наведеного вище висновку.

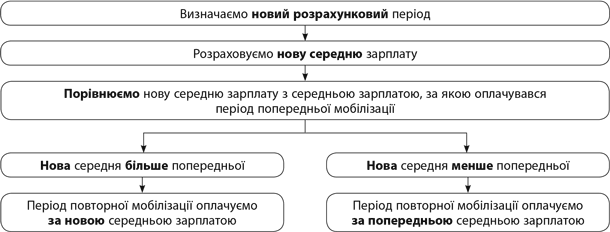

Як забезпечити виконання нової гарантії для демобілізовано-мобілізованих працівників? Повторна мобілізація — це нова подія. Тому для оплати періоду повторного призову на військову службу під час мобілізації необхідно визначити новий розрахунковий період і розрахувати нову середню зарплату.

Нагадаємо: розрахунок середньої зарплати необхідно проводити виходячи з виплат за останні 2 календарні місяці, що передують місяцю, в якому працівника призвали у зв’язку з повторною мобілізацією. Для цього в загальному випадку заробіток за 2 місяці поділіть на кількість відпрацьованих днів у них.

Увага! Можливі ситуації, коли даних для розрахунку не буде. Причина: період, протягом якого працівник не працював і за ним зберігався середній заробіток, виключають з розрахункового періоду ( абз. 2 п. 4 Порядку № 100). Збереження середнього заробітку за період мобілізації якраз такий випадок, тому дні мобілізації та середній мобілізаційний заробіток не беремо до уваги при розрахунку середнього заробітку за 2 місяці. У цьому випадку також дивляться на 2 календарні місяці, що їм передують. Якщо протягом і цього періоду працівнику нараховували тільки середній заробіток, то середньоденну зарплату обчислюють виходячи з окладу ( абз. 4 п. 2 Порядку № 100). При цьому оклад ділять на середньомісячне число робочих днів.

Після визначення нової середньої зарплати її розмір необхідно порівняти з середньою зарплатою, за якою оплачувався минулий мобілізаційний період. Далі враховуємо норму абз. 4 п. 4 Порядку № 100 та визначаємося з середньою зарплатою, виходячи з якої слід оплачувати новий період мобілізації*.

* Залишається відкритим питання про нарахування оплати працівникам, повторно мобілізованим до серпня 2015 року. З одного боку, на них не поширюється гарантія абз. 4 п. 4 Порядку № 100. Проте, за наявною інформацією, у задумах чиновників поширити дію абз. 4 п. 4 Порядку № 100 і на працівників, повторно мобілізованих до серпня 2015 року. Як вони реалізують задумане — поки не зрозуміло. Нам же залишається чекати або нових уточнень до Порядку № 100, або роз’яснень офіційних органів. — Прим. ред.

Усю схему за визначенням оплати періоду повторної мобілізації представимо в покроковому алгоритмі.

Тепер розглянемо ситуацію, наведену в запитанні.

1. Розрахунковим періодом для оплати нового мобперіоду є червень — липень 2015 року, оскільки дата початку повторної мобілізації припадає на серпень 2015 року (06.08.2015 р.).

2. Розраховуємо нову середню зарплату. У розрахунковому періоді (червень — липень 2015 року) немає даних для розрахунку. Таких даних немає і протягом попередніх двох місяців (у квітні — травні 2015 року). Адже працівник упродовж цього періоду перебував на військовій службі у зв’язку з призовом за мобілізацією, а цей період йому оплачували за середньою зарплатою.

Тому середню зарплату для оплати періоду повторної мобілізації обчислюємо виходячи з установленого йому окладу ( абз. 3 п. 4 Порядку № 100). Нова середня зарплата становить:

(2062,00 грн. + 2062,00 грн.) : (20 роб. дн. + 23 роб. дн.) = 95,91 грн.,

де 20 і 23 — кількість робочих днів у червні та липні 2015 року за графіком роботи установи з п’ятиденним робочим тижнем з двома вихідними днями.

3. Порівняємо нову середню зарплату з середньою зарплатою, за якою оплачували період попередньої мобілізації. Повторна мобілізація відбулася до набуття чинності новою нормою Порядку № 100. Але для такого працівника її враховуємо, оскільки нарахування проводимо наприкінці серпня в період дії абз. 4 п. 4 Порядку № 100.

Як бачимо, нова середня зарплата виявилася нижче середньої, за якою оплачували попередній період мобілізації (95,91 грн. < 144,19 грн.). Тому з 06.08.2015 р. і далі по дату нової фактичної демобілізації всі робочі дні, не відпрацьовані працівником у зв’язку з новою мобілізацією, оплачуємо за середньою зарплатою в розмірі 144,19 грн. Так, сума оплати періоду повторної мобілізації за серпень 2015 року становитиме:

144,19 грн. х 17 роб. дн. = 2451,23 грн.,

де 17 — кількість робочих днів у серпні 2015 року за графіком роботи, невідпрацьованих унаслідок повторної мобілізації (з 06.08.2015 р. по 31.08.2015 р.).