ДОКУМЕНТИ СТАТТІ

КЗпП — Кодекс законів про працю України.

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-ХII.

Постанова № 34 — постанова Кабінету Міністрів України «Про внесення змін до деяких постанов Кабінету Міністрів України» від 06.02.2008 р. № 34.

Постанова № 268 — постанова Кабінету Міністрів України «Про впорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів» від 09.03.2006 р. № 268.

Постанова № 482 — постанова Кабінету Міністрів України «Деякі питання оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів, що фінансуються з бюджету» від 20.05.2009 р. № 482.

Постанова № 865 — постанова Кабінету Міністрів України «Про деякі питання вдосконалення визначення розмірів заробітку для обчислення пенсії» від 31.05.2000 р. № 865.

Постанова № 1013 — постанова Кабінету Міністрів України «Про впорядкування структури заробітної плати, особливості проведення індексації та внесення змін до деяких нормативно-правових актів» від 09.12.2015 р. № 1013.

Постанова № 1298 — постанова Кабінету Міністрів України «Про оплату праці працівників на основі Єдиної тарифної сітки розрядів та коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 30.08.2002 р. № 1298.

Наказ № 77 — наказ Міністерства праці і соціальної політики України «Про умови оплати праці робітників, зайнятих обслуговуванням органів виконавчої влади, місцевого самоврядування та їх виконавчих органів, органів прокуратури, судів та інших органів» від 02.10.96 р. № 77.

Умови № 308/519 — Умови оплати праці працівників закладів охорони здоров’я та установ соціального захисту населення, затверджені спільним наказом Міністерства соціальної політики України та Міністерства охорони здоров»я України від 05.10.2005 р. № 308/519.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою Кабінету Міністрів України від 17.07.2003 р. № 1078.

З КОЛИ ЗАСТОСОВУВАТИ

Постанова № 1013 набула чинності 15 грудня 2015 року (опублікована в газеті «Урядовий кур’єр», 2015, № 234 (5608) від 15.12.2015 р.), але застосовувати її норми необхідно з 1 грудня 2015 року. Це прямо зазначено в її п. 6.

Отже, положення постанови, що коментується, уже запрацювали, але ми про це з вами навіть і не знали. Історія вересня цього року повторюється — любить у нас Уряд підносити такі «сюрпризи». А цього разу він перевершив себе: коли в середині місяця постанова № 1013 вийшла в світ, бюджетним установам уже потрібно було «закривати бюджетний робочий рік»…

УГЛЕДІЛИ «ПЕРЕКОСИ» ДЛЯ БЮДЖЕТНИКІВ

Нарешті Кабмін проаналізував ситуацію зі складовими зарплати і замислився: виявляється, суми зарплатної індексації давно «перевалили» за рівень мінімальної зарплати. Адже в держорганах посадові оклади працівників (крім тих, розмір яких дотягували до «мінімалки») востаннє підвищувалися в лютому 2008 року! Від цієї дати суми індексації згідно з чинним порядком становлять більше 2 тис. грн. (якщо бути точними, то від базового лютого 2008 року індексація таким працівникам у листопаді-2015 становить 2206,18 грн. (1378 х 160,1 %)).

Крім цього, і механізм індексації доходів був прив’язаний до періоду працевлаштування працівника, його персональних надбавок і доплат. Усе це вже занадто «індивідуалізувало» розрахунки індексацій, чим ускладнювало життя бухгалтеру.

Отже, великі обсяги індексації, викривлення структури зарплат працівників спонукало Уряд вжити заходів та впорядкувати таку структуру, а також удосконалити механізм індексації доходів громадян. Саме так у пояснювальній записці до проекту цієї постанови обґрунтували необхідність і доцільність прийнятих рішень. Називається — «схаменулися» до кінця року!

«НАВЕСТИ ЛАД» — БЕЗ ДОДАТКОВИХ ВИТРАТ

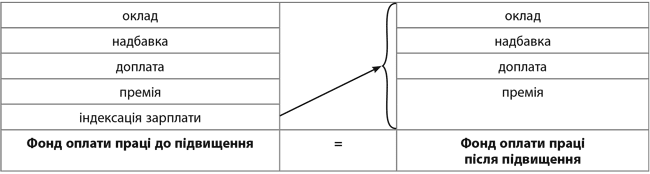

Виправити структуру заробітних плат працівників вирішили за рахунок збільшення в ній питомої ваги постійних складових. Для цього посадові оклади (тарифні ставки, ставки зарплати) працівників мають бути збільшені з урахуванням нинішніх сум індексації.

Інакше кажучи, Уряд наказав бюджетникам у межах витрат на оплату праці, затверджених у кошторисах установ, закладів та організацій, держорганів, у тому числі за рахунок виплат, пов’язаних з індексацією, надбавок, доплат і премій, збільшити посадові оклади працівників.

При цьому п. 3 постанови № 1013 приписує міністрам, керівникам інших центральних органів виконавчої влади, головам обласних держадміністрацій, Київської міської держадміністрації та інших державних органів у межах передбачених коштів державного та місцевих бюджетів, власних коштів установ вжити заходів для:

— підвищення з 1 грудня 2015 року розмірів посадових окладів працівників;

— перегляду розмірів надбавок, доплат, премій, спрямувавши на ці цілі всі виплати, пов’язані із сумою індексації, що склалася у грудні 2015 року, з тим, щоб розмір підвищення всіх складових зарплати у сумарному вираженні для кожного працівника у грудні 2015 року перевищив суму індексації, яку йому повинні були виплатити у грудні 2015 року.

Тобто зобов’язали підвищити грудневі посадові оклади (надбавки, доплати, премії) на суму, що перевищить розмір грудневої індексації, яка має бути нарахована працівникам бюджетної сфери. Усе це для того, щоб «обнулити» грудневу індексацію і для подальшої індексації для працівників бюджетної сфери почати наново обчислювати приріст індексу споживчих цін (ІСЦ) із січня 2016 року (абз. 2 п. 3 постанови № 1013).

Що це означає? Як бухгалтеру зрозуміти логіку наших чиновників? Представимо схематично послідовність дій бухгалтера за кожним працівником у грудні 2015 року для досягнення кінцевої мети «обнулення» індексації:

1. Підвищіти оклади |

| Σ підвищення всіх складових зарплати ≥ належної індексації у грудні 2015 року | Індексація за грудень 2015 року = 0 |

+ | |||

2. Переглянути розмір | надбавок | ||

доплат | |||

премій |

Важливо! Основний девіз грудня-2015: у межах затверджених кошторисних призначень поточного року на оплату праці установ, закладів, держорганів суму індексації перетворити на підвищення окладу, надбавок, доплат і премій.

По суті, необхідно затверджений кошторисом поточного року фонд оплати праці, що залишився на грудень 2015 року, розподілити на підвищення зарплати працівникам, у тому числі й за рахунок «обнулення» індексації.

Далі розглянемо, кому і на скільки прописали підвищувати посадові оклади в бюджетній сфері.

ПІДВИЩЕННЯ ПОСАДОВИХ ОКЛАДІВ (ТАРИФНИХ СТАВОК) ЗА ЄТС

«Зелене світло» зростанню посадових окладів (тарифних ставок) для працівників з оплатою за Єдиною тарифною сіткою (далі — ЄТС) дає п.п. 1 п. 1 постанови № 1013.

При цьому розмір посадового окладу працівника 1-го тарифного розряду за ЄТС збільшено з 1 грудня 2015 року з 1012 до 1113 грн. Відповідні зміни внесли до абз. 2 примітки 1 додатка 1 до постанови № 1298.

Увага! З 1 грудня 2015 року розмір базового тарифу за ЄТС дорівнює 1133 грн.

Як бачимо, грошовий розрив між цим показником і мінзарплатою у грудні-2015 трохи скоротився і становить 265 грн.

Нагадаємо: від розміру посадового окладу працівника 1-го тарифного розряду за ЄТС відштовхуються при визначенні посадових окладів (тарифних ставок).

При цьому для діапазону 1 — 3-го тарифних розрядів оклади працівників за ЄТС не змінюються (залишаються на рівні вересня-2015) і встановлені у фіксованому розмірі:

— 1-го тарифного розряду — 1378 грн.;

— 2-го тарифного розряду — 1383 грн.;

— 3-го тарифного розряду — 1393 грн.

Для працівників 4 — 25-го тарифних розрядів оклади підвищуються, їх розраховують шляхом множення посадового окладу (тарифної ставки) працівника 1-го тарифного розряду за ЄТС (1113 грн.) на відповідний тарифний коефіцієнт. У середньому оклади таких працівників підвищуються на 9,98 %. Зверніть увагу: для грудневого підвищення КМУ самостійно розрахував розміри посадових окладів (тарифних ставок) для 4 — 25-го тарифних розрядів, чим полегшив роботу кадровикам і бухгалтерам.

Ознайомитися з новими розмірами посадових окладів (тарифних ставок) для працівників установ, закладів та організацій окремих галузей бюджетної сфери, які мають бути встановлені у штатних розписах з 1 грудня 2015 року згідно з п.п. 1 п. 1 постанови № 1013. Тобто для всієї сітки розрядів (з 1-го по 25-й тарифний розряд) грудневі оклади зазначено безпосередньо в цій нормі.

Нагадаємо: підвищення розміру посадового окладу (тарифної ставки) працівника 1-го тарифного розряду не вплине на перерахунок пенсій держслужбовців. Так, з постанови № 865 повністю виключили норму про перерахунок пенсії держслужбовцям — п. 4 канув у Лету, а з пп. 5 і 6 виключили всі згадки про це.

Нагадаємо, що згідно з раніше чинним законодавством при підвищенні зарплати держслужбовцям згідно з актами законодавства пенсіонери з числа держслужбовців, як ті, що працюють, так і ті, що пішли на заслужений відпочинок (не працюють), мали право на перерахунок своєї пенсії. Для цього вони, як правило, зверталися до свого колишнього роботодавця (держоргану) за відповідною довідкою, на підставі якої фахівці ПФУ здійснювали перерахунок пенсії такому пенсіонеру. При цьому працюючому пенсіонеру перерахунок здійснювали виходячи з його зарплати, яку він отримував на момент перерахунку.

Непрацюючим пенсіонерам перераховували розмір пенсії виходячи з нового окладу за відповідною посадою, а доплату за ранг і відсоток надбавки за вислугу років враховували в розмірах на момент перерахунку пенсії. У свою чергу, інші надбавки, а також премії (за винятком разових, що включали до перерахунку в розмірі 1/12 від суми такої премії) брали до розрахунку в середніх розмірах щодо визначених законодавством таких виплат за відповідною посадою в тому державному органі, звідки особа вийшла на пенсію, на момент виникнення права на перерахунок.

Уряд, підвищуючи посадові оклади держслужбовцям згідно з постановою № 1013, вирішив зекономити на пенсіонерах-держслужбовцях. Передбачаючи те, що при підвищенні посадових окладів держслужбовцям з 1 грудня 2015 року за законом доведеться перераховувати і пенсії пенсіонерам-держслужбовцям, Кабмін вирішив такий перерахунок просто скасувати — з постанови № 865 виключено норму про перерахунок їх пенсій.

Підсумок для пенсіонерів-держслужбовців такий: з 1 грудня 2015 року держслужбовцям нарешті будуть підвищені оклади на 25 %. Але пенсії нинішнім пенсіонерам із числа держслужбовців залишаться на колишньому рівні.

ІНДЕКСАЦІЯ ПО-НОВОМУ: ОНОВЛЕНІ ПРАВИЛА ТА МЕХАНІЗМ

Ну не те, щоб зовсім «революція», але кардинальні зміни до Порядку № 1078 таки внесли. Як ми вже зазначали, усі перетворення тут — під гаслом «Удосконалення та забезпечення єдиного підходу до нарахування індексації!». І застосовувати їх бюджетники теж повинні з 1 грудня 2015 року. Якщо перерахувати стисло, то новації передбачають:

• обчислення ІСЦ для проведення індексації не індивідуально для кожного працівника залежно від прийняття його на роботу і зростання його доплат і надбавок, а від моменту останнього перегляду тарифної ставки (окладу) за посадою, яку обіймає працівник. Отже, змінюється механізм визначення індексації в разі підвищення зарплати, при цьому виключається застосування терміна «базовий місяць»;

• зменшення розміру індексації зарплати в разі підвищення тарифних ставок (окладів), якщо розмір підвищення окладу не перевищує величину індексації. Старий механізм передбачав зменшення індексації не тільки при підвищенні тарифних ставок (окладів), а й у разі збільшення доплат і надбавок, що призводило до нарахування різних сум індексації для працівників, які обіймають однакові посади;

• визначення механізму перегляду тарифних ставок (окладів), що забезпечить недопущення значних сум індексації. Зокрема, передбачено, що КМУ повинен приймати рішення про перегляд тарифних ставок (окладів) працівникам бюджетної сфери, якщо ІСЦ для проведення індексації, розрахований наростаючим підсумком, перевищить 10 %;

• врахування норми, якою передбачено здійснення індексації в межах бюджетів усіх рівнів, бюджету ПФУ і бюджетів інших фондів соцстрахування;

• уточнення складових пенсії, що підлягають індексації;

• не збільшувати розмір стипендії на суму індексації в разі збільшення стипендії за результатами відмінного навчання і надання підвищених (іменних) стипендій;

• уточнення прикладів розрахунку індексації в разі підвищення грошового доходу (нові редакції додатків 4 і 5 до Порядку № 1078).

Не зачепили зміни такі важливі критерії, як:

— об’єкти індексації (п. 2 Порядку № 1078). Уточнили тільки складові пенсії, що підлягають індексації;

— об’єкти, що не індексуються (п. 3 Порядку № 1078);

— межі для нарахування індексації доходів: для зарплати і стипендії — як і раніше, це прожитмінімум на працездатну особу;

— обчислення ІСЦ наростаючим підсумком, так званого коефіцієнта індексації (приклад розрахунку наведено в додатку 1 до Порядку № 1078). Для грудня не змінився і поріг для проведення індексації (101 %). Тому ви так само можете користуватися нашими готовими індексаційними таблицями з коефіцієнтами індексації. Термін «базовий місяць» замінюється на «місяць, в якому відбулося останнє підвищення окладів за посадою».

Тепер конкретніше про головні «індексаційно-зарплатні» зміни. Для зручності та наочності наведемо їх у таблиці.

№ з/п | Показник, що змінився (норма Порядку № 1078) | Зміст (що змінилося) |

1. | Розрахунок ІСЦ для проведення індексації (абз. 1 і 2 п. 5) Для зарплати розрахунок ІСЦ для проведення індексації залежить від місяця останнього перегляду посадових окладів за посадою, яку обіймає працівник. Термін «базовий місяць» виключається і починаючи з грудня 2015 року не використовується! | У місяці підвищення тарифних ставок (окладів), пенсій або щомісячного довічного грошового утримання, стипендій, виплат, що здійснюються згідно із законодавством про соцстрахування, значення ІСЦ береться за 1 або 100 %. Обчислення ІСЦ для проведення подальшої індексації починається з місяця, наступного за місяцем підвищення зазначених грошових доходів населення. Приклад. Посадові оклади підвищуються з 1 грудня 2015 року, отже, обчислення нового ІСЦ наростаючим підсумком (коефіцієнта індексації) починається із січня 2016 року. |

2. | Розрахунок ІСЦ при прийнятті на роботу (новоприйнятих працівників), переведенні до іншої організації (установи), на іншу роботу в тій самій організації, виході з відпустки для догляду за дитиною до 3 років і після відпустки без збереження заробітної плати (до 6 років та інші види, передбачені законодавством про відпустки) (п. 102) | Обчислення ІСЦ для проведення індексації проводиться з місяця, наступного за місяцем підвищення тарифної ставки (окладу), за посадою, яку обіймає працівник. Приклад. Працівниця (9-й тарифний розряд за ЄТС) виходить з відпустки для догляду за дитиною до 3 років у лютому 2016 року. До виходу в таку відпустку базовим місяцем для неї був січень 2013 року. Останнє підвищення посадового окладу на законодавчому рівні для цієї посади відбулося у грудні 2015 року. Для такої працівниці обчислення ІСЦ почнеться із січня 2016 року — місяця, наступного за місяцем підвищення окладу за цією посадою на законодавчому рівні. Єдиний підхід буде і для «новачків», і для «переведених»: для всіх орієнтуємося на місяць останнього підвищення окладу за посадою |

3. | Проведення індексації в місяці підвищення тарифних ставок (окладів), пенсій або щомісячного довічного грошового утримання, стипендій, виплат, що здійснюються відповідно до законодавства про соцстрахування (абз. 3 і 4 п. 5) | Сума індексації в місяці підвищення тарифних ставок (окладів), пенсій або щомісячного довічного грошового утримання, стипендій, виплат, що здійснюються відповідно до законодавства про соцстрахування, не нараховується, якщо розмір підвищення грошового доходу перевищує суму індексації, що склалася в місяці підвищення доходу. Дохід працівника = Заробітна плата з урахуванням підвищення Якщо розмір підвищення доходу не перевищує суму індексації, що склалася в місяці підвищення, то сума індексації в такому місяці визначається як різниця між сумою індексації цього місяця і розміром підвищення доходу. Дохід працівника = Заробітна плата з урахуванням підвищення + Σ індексації в місяці підвищення - Σ підвищення доходу |

4. | Підвищення доходу працівника, не пов’язане зі збільшенням тарифних ставок (окладів), за рахунок інших складових зарплати (абз. 5 п. 5) | Сума індексації не зменшується на розмір підвищення заробітної плати, а продовжує виплачуватися в колишньому розмірі. Наприклад, підвищення за рахунок доплат, надбавок, премії, внутрішнього сумісництва тощо |

5. | Визначення розміру підвищення доходу в місяці підвищення тарифних ставок (окладів) (абз. 5 п. 5) | У такому місяці до розрахунку підвищення доходу включаються всі складові заробітної плати, що не мають разового характеру (див. лист Мінсоцполітики від 07.10.2015 р. № 263/10/136-15) |

6. | Індексація в періоді до чергового підвищення тарифних ставок (окладів), пенсій або щомісячного довічного грошового утримання, стипендій, виплат, що здійснюються відповідно до законодавства про соцстрахування (абз. 6 п. 5). Простежуємо аналогію з фіксованою сумою індексації та поточною індексацією, хоча терміна «фіксована сума індексації» немає! | При виникненні права на індексацію після місяця підвищення тарифних ставок (окладів), пенсій або щомісячного довічного грошового утримання, стипендій, виплат, що здійснюються відповідно до законодавства про соцстрахування, до суми індексації, що була визначена в місяці підвищення (окладів тощо), додається сума індексації, на яку у працівника (іншої особи) виникло право в цьому періоді (сума індексації, що склалася в результаті перевищення величини приросту ІСЦ порога індексації, установленого п. 11 Порядку № 1078).

Приклад. Умовно у травні 2016 року працівнику було підвищено посадовий оклад. При цьому розрахована сума індексації (індексація мінус сума підвищення доходу) становить 50 грн. У працівника виникло право на індексацію з червня 2016 року: у вересні — 30 грн., жовтні — 35 грн., листопаді — 40 грн. Працівник у ці місяці отримає індексацію відповідно 50 + 30, 50 + 35, 50 + 40. Чергове підвищення окладів відбудеться у грудні 2016 року. |

7. | Індексація у випадку, коли розмір приросту ІСЦ більше 10 % (абз. 11 п. 5) Важіль дії від Кабміну! (приклад 3 у додатку 4 до Порядку № 1078) | У разі, коли ІСЦ, розрахований наростаючим підсумком, перевищив 10 %, КМУ приймає рішення про підвищення тарифних ставок (окладів) працівникам бюджетної сфери з урахуванням суми індексації, що складається на момент підвищення. При перевищенні індексу споживчих цін у 10 % здійснюється підвищення заробітної плати з урахуванням надбавок, доплат, премій з тим, щоб підвищення перевищило суму індексації, що склалася в такому місяці (на момент підвищення) |

8. | Підвищення зарплати у зв’язку зі зростанням рівня інфляції на госпрозрахункових підприємствах (абз. 12 п. 5) | Працівникам підприємств, організацій, які перебувають на госпрозрахунку, підвищення зарплати у зв’язку зі зростанням рівня інфляції проводиться в порядку, визначеному в колективних договорах, але не нижче норм, визначених Законом про індексацію, та положень Порядку № 1078 |

9. | Обмеження у проведенні індексації (останній абз. п. 6) | Проведення індексації грошових доходів населення здійснюється в межах фінансових ресурсів бюджетів усіх рівнів, бюджету ПФУ та бюджетів інших фондів загальнодержавного соцстрахування на відповідний рік |

ГРУДНЕВИЙ АЛГОРИТМ: ПАМ’ЯТКА ДІЙ БУХГАЛТЕРУ

Наведемо покрокову інструкцію у грудні 2015 року для бухгалтера за зарплатою у зв’язку з необхідністю застосування постанови № 1013.

Не забувайте: норма абз. 7 п. 4 Порядку № 1078 залишилася незмінною — суму індексації визначаємо з розрахунку повного робочого часу, а виплачуємо пропорційно фактично відпрацьованому часу. Тому умовні порівняльні розрахунки потрібно провести для повної ставки та умови повністю відпрацьованого грудня 2015 року.

Крок 1. | Видати наказ про встановлення нових посадових окладів працівників з 1 грудня 2015 року. У наказі також слід відобразити питання перерахунку індексації грудня згідно з постановою № 1013 |

Крок 2. | Провести розрахунки належних працівникам сум індексації у грудні 2015 року від попереднього базового місяця. За розрахованими сумами індексації грудня (фіксована сума + поточна за наявності) визначається величина, на яку необхідно підвищити дохід працівника з метою перевищення можливої суми індексації |

Крок 3. | Видати наказ про встановлення доплат, надбавок, премій з урахуванням того, щоб установлені розміри таких виплат дозволили перевищити належну суму індексації (якщо саме по собі підвищення посадових окладів не перевищує суму індексації) |

Крок 4. | Формуємо витратно-платіжну відомість за грудень з урахуванням нових умов виплати окладів, надбавок, доплат, премії |

ГРУДНЕВЕ «ОБНУЛЕННЯ» ІНДЕКСАЦІЇ НА ПРИКЛАДАХ

Констатуємо наступний факт. Застосувати абсолютно до всіх бюджетних працівників девіз «Даєш підвищення грудневих окладів замість індексації!» не вийде.

По-перше, тому що для працівників 1 — 3-го тарифних розрядів за ЄТС, робочих, що обслуговують органи держвлади (водії, підсобні робітники тощо), такого підвищення окладів у грудні 2015 року не відбулося.

Це означає, що встановити надбавки і премії таким працівникам і «втекти» у грудні-2015 від індексації не вийде, адже нова норма абз. 5 п. 5 Порядку № 1078 (застосовуємо з 1 грудня 2015 року) прописує не зменшувати суму індексації, яка складається в такому місяці, на суму підвищення зарплати, не пов’язаного зі збільшенням окладу. Отже, у таких працівників у грудні 2015 року залишається належна їм індексація (розмір, визначений у вересні 2015 року, — за її наявності).

Для інших працівників бюджетних установ, організацій завдання «обнулення» індексації у грудні має свої особливості.

В усних консультаціях фахівці Мінсоцполітики роз’яснили, що суму підвищення зарплати, якої не вистачає для «обнулення» індексації (за рахунок надбавки чи премії), необхідно визначити як різницю між зарплатним підвищенням і належною грудневою індексацією. Реалізувати такий підхід на практиці пропонують наступним чином.

Приклад. З 1 грудня 2015 року оклад держслужбовця збільшили з 1378 до 1723 грн. Згідно з наказом керівника в установі щомісячно виплачується премія в розмірі 60 % окладу. У грудні 2015 року працівник має право тільки на фіксовану індексацію в розмірі 744 грн. (базовим місяцем був вересень 2015 року).

Порівняння зарплатних складових (для повної ставки) при грудневому підвищенні окладу проводимо тільки для постійних складових. Покажемо їх у таблиці.

Складові зарплати | До підвищення, грн. | Після підвищення, грн. |

Посадовий оклад | 1378 | 1723 |

Доплата за ранг | 70 | 70 |

Надбавка за вислугу років (20 %) | 289,60 ((1378 + 70) х 20 %) | 358,60 ((1723 + 70) х 20 %) |

Щомісячна премія | 826,80 (1378 х 60 %) | 1033,80 (1723 х 60 %) |

Усього | 2564,40 | 3185,40 |

Сума зарплатного підвищення у грудні 2015 року за рахунок підвищення окладу, доплат, надбавки і премії становить 621 грн. (3185,40 - 2564,40).

У цій ситуації, щоб перекрити належну індексацію грудня-2015 (не вистачає 123 грн. = 744 - 621), згідно з наказом керівника працівнику слід установити надбавку за високі досягнення у праці в розмірі 30 %. Тоді розмір зарплатного підвищення за рахунок такої надбавки становитиме 124,20 грн. (2151,60 х 30 % - 1737,60 х 30 %).

Хоча є версія, що надбавку можна встановити у готовій сумі 124 грн. (знову ж таки, за усними роз’ясненнями фахівців Мінсоцполітики). Як буде насправді — на сьогоднішній день залишається загадкою. Чекатимемо офіційних роз’яснень профільного відомства.

ІНДЕКСАЦІЯ ДЛЯ ГОСПРОЗРАХУНКОВИХ ПІДПРИЄМСТВ: ЩО, ЯК І РАНІШЕ, А ЩО ЗМІНИЛОСЯ

Основне, на що слід звернути увагу госпрозрахунковим підприємствам, — на них також поширюються норми Порядку № 1078, тобто вони повинні індексувати зарплату своїх працівників у загальному порядку. Усі індексаційні нововведення стосуються і їх.

Щоб сума індексації зарплати не наростала сніговою грудкою, для бюджетників у Порядку № 1078 ввели спецнорму про підвищення окладів працівників з урахуванням суми індексації, яка складається на момент підвищення, якщо коефіцієнт індексації перевищить 10 %. Відповідне рішення повинен ухвалити Кабмін.

А ось госпрозрахункові підприємства мають право ухвалювати рішення про підвищення зарплати у зв’язку зі зростанням рівня інфляції в порядку, визначеному в колдоговорах, але не нижче норм, визначених Законом про індексацію та Порядком № 1078 (абз. 12 п. 5 Порядку № 1078).

Тобто підприємства можуть в колективних договорах прописати особливості проведення індексації. Проте її розміри та суми підвищення повинні бути не менше, ніж розраховані за нормами Порядку № 1078.

Це означає, що підприємства можуть самостійно вирішити: продовжувати індексувати зарплату, підвищити оклади працівникам або ж скористатися варіантом підвищення доходу випереджаючим шляхом з урахуванням прогнозного рівня інфляції (для цього варіанта додаток 5 до Порядку № 1078 виклали в новій редакції).

Урахуйте: Кабмін не може зобов’язати підприємства підвищувати посадові оклади (ставки) у зв’язку із зростанням інфляції (як у випадку з бюджетними установами). Це прямо передбачено ст. 97 КЗпП: форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат установлюються підприємствами, установами, організаціями самостійно у колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами.

Але і не проводити індексацію зарплати госпрозрахунківцям не можна, оскільки, за роз’ясненнями Держпраці, це мінімальна державна гарантія.