ДОКУМЕНТИ СТАТТІ

Закон — Закон України «Про запобігання корупції» від 14.10.2014 р. № 1700-VII.

Типова програма — Типова антикорупційна програма юридичної особи, затверджена рішенням НАЗК від 02.03.2017 р. № 75.

Роз’яснення — Роз’яснення Мін’юсту від 28.07.2011 р. «Одержання подарунків особами, уповноваженими на виконання функцій держави або місцевого самоврядування».

Добігає кінця 2017 рік, і кожна людина починає замислюватися над тим, якими були для неї у цьому році здобутки і яким вона бачить наступний 2018 рік.

Якщо говорити в аспекті антикорупційних подій, то 2017 рік, на нашу думку, був досить насиченим, особливо в частині активізації діяльності антикорупційних органів.

А наразі ми хотіли б повернутися все ж таки до грудня — першого місяця зими, якому притаманна низка свят, що передують новорічним. До речі, подякуємо нашим законодавцям за додатковий грудневий вихідний день з нагоди свята Католицького Різдва — 25 грудня. Традиційно (так склалося в українців) кожне свято, особливо зимове, звичайно ж, не обходиться без подарунків.

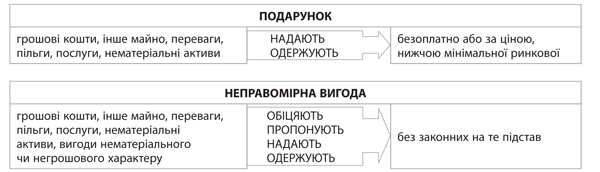

Тож звернемо увагу читачів на вимоги Закону в частині отримання усіляких подарунків. ![]()

ПОДАРУНОК VS НЕПРАВОМІРНА ВИГОДА

Посадовця питають: «Іване Івановичу, а Ви подарунки берете?». «Ні, не беру, — відповідає той, — ... бо не дають» (жарт).

Стаття 1 Закону чітко визначає значення поняття «подарунок».

Так, подарунок — це грошові кошти або інше майно, переваги, пільги, послуги, нематеріальні активи, які надають/одержують безоплатно або за ціною, нижчою мінімальної ринкової.

Але якщо уважно проаналізувати норми Закону щодо «подарунку» та «неправомірної вигоди», то на перший погляд ці поняття чимось схожі:

Як видно з наведених схем, подарунок і неправомірна вигода — це, перш за все, грошові кошти або інше майно, переваги, пільги, послуги, нематеріальні активи. Тільки для подарунку це надається/одержується безоплатно або за ціною, нижчою мінімальної ринкової, а для неправомірної вигоди це надається/одержується, навіть обіцяється/пропонується без законних на те підстав. Отже від неправомірної вигоди до подарунку, так би мовити, один крок.

Зазначене ще раз підкреслює важливість висвітлюваної у цій статті проблеми.

Обмеження, передбачені ст. 23 Закону, щодо отримання подарунків поширюється на дві групи суб’єктів:

«1) особи, уповноважені на виконання функцій держави або місцевого самоврядування — пункт 1 частини першої статті 3 Закону (зокрема, Президент України, народні депутати, члени Уряду, поліцейські, державні службовці, посадові особи місцевого самоврядування, посадові та службові особи інших державних органів, члени державних колегіальних органів);

2) особи, які для цілей цього Закону прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування — пункт 2 частини першої статті 3 Закону (зокрема, керівники, їх заступники, інші посадові особи державних чи комунальних підприємств, державних чи комунальних навчальних закладів, державних чи комунальних установ, закладів охорони здоров’я; особи, які надають публічні послуги: аудитори, нотаріуси, приватні виконавці, оцінювачі, експерти; за певних умов представники громадських рад, утворених при державних органах, інших громадських об’єднань, наукових установ, навчальних закладів, інші особи, які входять до складу конкурсних комісій, утворених відповідно до Закону України «Про державну службу» чи Закону України «Про службу в органах місцевого самоврядування» тощо)».

При цьому винятків для окремих категорій осіб вищезазначених груп не передбачено.

Аналізуючи норми ст. 23 Закону, умовно можна виділити, так би мовити, три види подарунків: заборонені, обмежені та дозволені.

Щодо заборонених, то це подарунки, які забороняється посадовцям безпосередньо або через інших осіб вимагати, просити, одержувати для себе чи близьких їм осіб від юридичних або фізичних осіб: у зв’язку зі здійсненням цими посадовцями діяльності, пов’язаної із виконанням функцій держави або місцевого самоврядування, або у випадку, якщо особа, яка дарує, перебуває в підпорядкуванні щодо такого посадовця.

Слід зазначити, що у нормі цієї статті йдеться про поняття «підпорядкування», яке у Законі не визначено. Натомість, у статті 1 міститься визначення майже синонімічного поняття — «пряме підпорядкування», яке розуміється як відносини прямої організаційної або правової залежності підлеглої особи від її керівника, в тому числі через вирішення (участь у вирішенні) питань прийняття на роботу, звільнення з роботи, застосування заохочень, дисциплінарних стягнень, надання вказівок, доручень тощо, контролю за їх виконанням. Тому на практиці рекомендуємо орієнтуватися на останнє поняття.

Щодо обмежених, то дозволено приймати подарунки, які відповідають загальновизнаним уявленням про гостинність (крім випадків, якщо це подарунок заборонений, див. вище) і якщо вартість таких подарунків не перевищує один прожитковий мінімум для працездатних осіб, встановлений на день прийняття подарунка, одноразово, а сукупна вартість таких подарунків, отриманих від однієї особи (групи осіб) протягом року, не перевищує двох прожиткових мінімумів, встановлених для працездатної особи на 1 січня того року, в якому прийнято подарунки.

Слід звернути увагу читачів, що в обмежених подарунках ключовим поняттям є подарунки, які відповідають загальновизнаним уявленням про гостинність.

Варто зазначити, що уявлення про гостинність будуються на основі та з урахуванням традицій, що склалися для певної верстви населення, принципів дипломатичного протоколу та етикету, кодексів (статутів/правил) поведінки. Зрозуміло, встановити вичерпний перелік предметів, послуг, що можуть надаватися і розцінюватися в межах відповідності їх умовам гостинності (уявленням про гостинність), на законодавчому рівні досить складно, але орієнтовні «рамки» чи межі таких умов/уявлень про гостинність можна виокремити з урахуванням актів законодавства, що регламентують діяльність відповідної категорії публічних службовців (наприклад, народних депутатів, суддів, державних службовців, посадових осіб місцевого самоврядування тощо), позицій державних органів, до компетенції яких належить порушене питання, а також наукового бачення.

Зупинимося на окремих позиціях.

1. Роз’яснення Мін’юсту. Відразу зауважимо: незважаючи на те, що Роз’яснення були написані для окремих норм уже нечинного Закону України «Про засади запобігання і протидії корупції», вони актуальні і для чинного антикорупційного законодавства.

Як ідеться у Роз’ясненнях, до дарунків, які дозволяється приймати публічними службовцями, можуть бути віднесені і ділові дарунки (сувеніри), і прояви гостинності (запрошення на каву або вечерю) у скромних масштабах, які широко використовуються для налагодження добрих ділових відношень і зміцнення робочих стосунків.

Однак, умовами прийняття таких подарунків та проявів гостинності є, знову ж таки, те, що такі подарунки та прояви гостинності не будуть постійними, не впливатимуть на прийняття публічними службовцями рішень або не створюватимуть враження, що це може впливати на їхні рішення.

2. Позиція Національного агентства з питань запобігання корупції (далі — НАЗК). У п. 5 розд. V Типової програми наводяться приклади подарунків, які відповідають загальновизнаним уявленням про гостинність: подарунки у вигляді сувенірної продукції, пригощення їжею та напоями, запрошення на розважальні заходи, відшкодування транспортних витрат та проживання в готелі.

3. У підрозділі 6.3 розділу 6 «Міжнародна ввічливість» підручника «Дипломатичний протокол та етикет», 2012 р. (автор Сагайдак О. П.), зокрема, зазначається, що дозволяються подарунки (у розумінні гостинних — Авт.), які «вміщаються в межі» сувенірів, запрошень на вечерю, що зазвичай використовуються як засіб підтримання добрих ділових відносин або зміцнення робочих стосунків. До гостинних подарунків також слушно відносити краєзнавчі та історичні довідники, буклети, записники чи художні альбоми відомих картин відомих картин, споруд, книжки, букети квітів, сувеніри з національною символікою, в залежності від того, чи є це доречним у даному випадку. Іноді сувеніром та проявом гостинності буде навіть пляшка вина чи одяг, бо треба зважати і на традиції та звичаї тих осіб, які їх дарують. До того ж деякі речі не можуть взагалі розглядатися як подарунки, наприклад, прохолоджувальні напої чи чашка кави, привітальні картки, незначні за вартістю речі.

Отже, у грудні поточного року посадовці можуть приймати подарунки, які відповідають загальновизнаним уявленням про гостинність, одноразово на суму не більше 1762 грн., а сукупна (тобто сумарно з усіх джерел — Авт.) вартість таких подарунків, отриманих від однієї особи (або групи осіб) протягом 2017 року, не має перевищувати 3200 грн.

При прийнятті обмеженого подарунка особі прийдеться самостійно приймати рішення на предмет відповідності подарунка уявленню про гостинність, що включатиме в себе як об’єктивні (місце, час, обстановка), так і суб’єктивні (нагода, пов’язаність подарунку з діями посадовця чи прийняття ним певних вигідних дарувальнику рішень) фактори. У разі якщо посадовець, зваживши усі фактори, таки погодився отримати обмежений подарунок, то його вартість все рівно не повинна перевищувати встановлених Законом меж.

Дозволеними подарунками і без обмеження щодо їх вартості є подарунки, які: даруються близькими особами; одержуються як загальнодоступні знижки на товари, послуги, загальнодоступні виграші, призи, премії, бонуси.

Нагадаємо читачам, що для цілей Закону до близьких осіб відносяться особи, які спільно проживають, пов’язані спільним побутом і мають взаємні права та обов’язки із посадовцем (крім осіб, взаємні права та обов’язки яких із суб’єктом не мають характеру сімейних), у тому числі особи, які спільно проживають, але не перебувають у шлюбі, а також — незалежно від зазначених умов — чоловік, дружина, батько, мати, вітчим, мачуха, син, дочка, пасинок, падчерка, рідний брат, рідна сестра, дід, баба, прадід, прабаба, внук, внучка, правнук, правнучка, зять, невістка, тесть, теща, свекор, свекруха, усиновлювач чи усиновлений, опікун чи піклувальник, особа, яка перебуває під опікою або піклуванням згаданого суб’єкта.

Частина 5 ст. 24 Закону передбачає можливість письмового звернення посадовця до НАЗК з метою надання відповідного роз’яснення, отримання консультацій у випадку наявності у нього сумнівів щодо можливості одержання таким посадовцем подарунка.

Якщо ж особа, на яку поширюються обмеження щодо використання службового становища та одержання подарунків, виявила у своєму службовому приміщенні чи отримала майно, що може бути неправомірною вигодою, або подарунок, вона зобов’язана невідкладно, але не пізніше одного робочого дня, письмово повідомити про цей факт свого безпосереднього керівника або керівника відповідного органу, підприємства, установи, організації.

Про виявлення майна, що може бути неправомірною вигодою, або подарунка складається акт, який підписується особою, яка виявила неправомірну вигоду або подарунок, та її безпосереднім керівником або керівником відповідного органу, підприємства, установи, організації.

У разі якщо майно, що може бути неправомірною вигодою, або подарунок виявляє особа, яка є керівником органу, підприємства, установи, організації, акт про виявлення майна, що може бути неправомірною вигодою, або подарунка підписують ця особа та особа, уповноважена на виконання обов’язків керівника відповідного органу, підприємства, установи, організації у разі його відсутності.

Предмети неправомірної вигоди, а також одержані чи виявлені подарунки зберігаються в установі до їх передачі спеціально уповноваженим суб’єктам у сфері протидії корупції.

Недотриманням вимог, пов’язаних з обмеженнями щодо одержання подарунків, є правопорушення, пов’язане з корупцією, і за нього передбачена адміністративна відповідальність згідно із статтею 1725 Кодексу України про адміністративні правопорушення. Так, порушення встановлених законом обмежень щодо одержання подарунків — тягне за собою накладення штрафу від ста до двохсот неоподатковуваних мінімумів доходів громадян з конфіскацією такого подарунка.

Та сама дія, вчинена особою, яку протягом року було піддано адміністративному стягненню за порушення, передбачене частиною першою цієї статті, — тягне за собою накладення штрафу від двохсот до чотирьохсот неоподатковуваних мінімумів доходів громадян з конфіскацією такого дарунка (пожертви) та з позбавленням права обіймати певні посади або займатися певною діяльністю строком на один рік.

Наприкінці цього блоку статті, щоб уже плавно перейти до деяких питань, пов’язаних з фінансовим контролем, вважаємо своїм обов’язком нагадати читачам, що подарунки, як у грошовій, так і не в грошовій формі підлягають декларуванню як дохід у розд. 11 Декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, за умови, що вартість такого подарунка перевищує 5 мінімальних прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року. Для декларації за 2017 рік така сума становитиме понад 8 000 грн. При цьому подання інформації про подарунок як дохід не виключає обов’язку вказати відповідне майно (набуте як подарунок) в інших розділах декларації, наприклад, у розділах про рухоме майно, нерухоме майно чи цінні папери тощо.

Підсумовуючи викладене вище, можна відзначити, що питання подарунків для нашого суспільства є неоднозначним, потребує подальшої активної роз’яснювальної роботи, а також роботи над змінами стереотипів, що склалися у нашому суспільстві стосовно подарунків.

НА СТАРТІ ДО ДЕКЛАРУВАННЯ

Залишається менше місця до того часу, як розпочнеться деклараційна кампанія – 2018.

У зв’язку із цим вважаємо за доцільне нагадати читачам про деякі підготовчі заходи та звернути увагу на типові порушення, які виявляє НАЗК за результатами проведених деклараційних перевірок.

Як зазначається на офіційному веб-сайті НАЗК, суб’єктам декларування необхідно перевірити адресу електронної поштової скриньки, яка вказана у персональному кабінеті суб’єкта декларування Реєстру декларацій.

Звернуто увагу суб’єктів декларування на те, що доступ до окремих поштових серверів у домені .ru обмежений, тому для роботи з Реєстром декларацій (отримання повідомлень, підтвердження зміни електронного цифрового підпису тощо) слід використовувати поштові скриньки, які не підпадають під зазначені обмеження (наприклад: ukr.net, i.ua, email.ua, gmail.com тощо).

Якщо електронна поштова скринька суб’єкта декларування підпадає під обмеження, то для її зміни у персональному кабінеті Реєстру декларацій необхідно створити (або використовувати іншу) особисту поштову скриньку.

Після цього слід авторизуватися в Реєстрі декларацій за адресою: https://portal.nazk.gov.ua за допомогою власного електронного цифрового підпису, перейти у вкладку «Мій профіль», натиснути кнопку «Змінити контактні дані», у полі «Новий е-mail» вказати нову поштову скриньку та натиснути кнопку «Змінити е-mail».

На нову поштову скриньку надійде лист «Зміна е-mail/Єдиний державний реєстр декларацій». Для зміни е-mail необхідно перейти за посиланням у листі, повторно здійснити вхід у персональний кабінет та перевірити вкладку «Мій профіль». У полі «е-mail» повинна бути зазначена вже змінена електронна поштова скринька.

Слід звернути увагу декларантів на те, що для зміни поштової скриньки у персональному кабінеті декларанта Реєстру декларацій немає необхідності отримувати новий електронний цифровий підпис.

Крім того, суб’єктам декларування необхідно перевірити термін дії та працездатність особистого електронного цифрового підпису (ЕЦП) для роботи з Реєстром декларацій.

Для отримання інформації про термін дії ЕЦП треба завантажити посилений сертифікат особистого ЕЦП з веб-сайту акредитованого центру сертифікації ключів (АЦСК), у якому суб’єкт декларування отримав ЕЦП. Після цього натиснути на сертифікат подвійним кліком лівої кнопки миші та у вікні, яке відкрилося, переглянути термін дії сертифікату ЕЦП. Необхідно, щоб на дату подання декларації до Реєстру декларацій сертифікат ЕЦП був діючий. Оскільки, у разі якщо термін дії сертифіката сплинув, то декларант не зможе користуватися ЕЦП, у тому числі не зможе подати декларацію до Реєстру декларацій.

У такому випадку суб’єкту декларування необхідно звернутися до АЦСК та отримати новий ЕЦП. З переліком АЦСК, де можна отримати новий ЕЦП, можна ознайомитися на сторінці https://portal.nazk.gov.ua — серед них: АЦСК органів юстиції України, АЦСК ІДД ДФС, АЦСК ПАТ КБ «ПриватБанк», АЦСК ПАТ «УкрСиббанк», АЦСК МВС України, АЦСК Національного банку України, АЦСК Державної казначейської служби України, АЦСК АТ «Ощадбанк», АЦСК Державної прикордонної служби України (усього 19 АЦСК).

Після отримання нового ЕЦП суб’єкту декларування необхідно зайти на сторінку входу до Реєстру декларацій, скористатися посиланням «Я загубив/змінив свій приватний ключ». У полі «Поточна електронна адреса» вказати ту електронну поштову скриньку, з якої суб’єкт декларування зареєстрований у Реєстрі декларацій, та натиснути кнопку «Вислати код для відновлення». На вказану поштову скриньку надійде лист «Зміна ЕЦП/Єдиний державний реєстр декларацій». Для зміни ЕЦП необхідно перейти за посиланням у листі, після цього у полі АЦСК обрати акредитований центр сертифікації ключів, у якому суб’єкт декларування отримав новий ЕЦП, обрати файл нового ЕЦП, вказати пароль від нового ЕЦП та натиснути кнопку «Змінити ЕЦП». Після успішного виконання вказаних дій з’явиться повідомлення про розгляд заявки, яку подав суб’єкт декларування. Заявки на зміну ЕЦП розглядаються НАЗК протягом 1 доби у робочий час. Через вказаний час суб’єкт декларування може здійснити спробу входу до Реєстру декларацій, не очікуючи відповідного листа з інструкціями.

Для перевірки працездатності ЕЦП можна скористатись online-сервісом накладання ЕЦП на електронні документи за посиланням: https://ca.informjust.ua/sign. Результатом успішної перевірки буде повідомлення: «ПІДПИС НАКЛАДЕНО УСПІШНО, ЦІЛІСНІСТЬ ДАНИХ ПІДТВЕРДЖЕНО». Якщо при накладанні ЕЦП виникає помилка, слід звернутися до АЦСК, який видав ЕЦП.

У разі виникнення проблем технічного характеру ви можете звернутись до служби технічної підтримки за тел.: +38(044) 200-06-94 або адресою електронної пошти support@nazk.gov.ua.

Щодо порушень, пов’язаних із заповненням декларацій, то, як зазначається НАЗК, у кожній 14-й перевіреній декларації виявлено ознаки подання недостовірної інформації.

Так, в одного із суб’єктів декларування НАЗК виявило, що декларант не відобразив у декларації деякі відомості щодо об’єктів нерухомості, отриманих доходів, про наявність у його власності та його дружини корпоративних прав, цінних паперів, не вказав відомості про юридичні особи, кінцевим бенефіціарним власником яких був він та його дружина станом на 31 грудня 2015 року.

Інший — допустив низку порушень, серед яких подання недостовірних відомостей у декларації, що відрізняються від достовірних на суму понад 250 прожиткових мінімумів для працездатних осіб. Водночас він зазначив недостовірні відомості, зокрема, не відобразив інформацію про користування об’єктом нерухомості, що належав члену сім’ї суб’єкта декларування на праві власності, не відобразив інформацію про усіх співвласників квартири та характеристики майна (загальну площу квартири), не відобразив вартість нерухомого майна на дату набуття членом його сім’ї у власність та вартість за останньою оцінкою. Також декларант зазначив недостовірні відомості про джерело доходу, який отримав член його сім’ї від відчуження рухомого майна, та не відобразив вартість нерухомого майна, що належить на праві власності члену сім’ї суб’єкта декларування.

Також мають місце випадки, коли суб’єкт декларування не відобразив у декларації деякі відомості щодо об’єктів нерухомості, транспортних засобів, цінних паперів, корпоративних прав, доходів, отриманих ним та членом його сім’ї, а також позичених третій особі коштів та отриману позику, або не зазначив у декларації відомості про фінансові зобов’язання на загальну суму понад 800 тис. гривень, що має ознаки правопорушення, передбаченого статтею 3661 Кримінального кодексу України.

В одного із суб’єктів декларування сума, на яку цей декларант подав завідомо недостовірні відомості, сягає аж понад 6 мільйонів гривень. Серед незадекларованих об’єктів декілька квартир, будинок, нежитлові об’єкти нерухомості, 5 автомобілів, в тому числі Nissan Pathfinder та BMW X6.

В іншого суб’єкта декларування встановлено, що декларант не вказав суб’єкти господарської діяльності, кінцевим бенефіціарним власником яких він є. Розмір часток декларанта у статутному капіталі таких юридичних осіб, опосередкованим власником яких він є, становить 168 млн гривень.

Отже, завчасно проведена підготовча робота до деклараційної кампанії – 2018, а також аналіз наведених порушень при заповненні декларацій дадуть можливість мінімізувати виникнення проблем при заповненні декларацій у 2018 році.

На завершення. Автори статті сподіваються, що порушені у цій статті питання є актуальними та корисними для наших читачів.

Також, користуючись нагодою, зичимо нашим читачам у новому 2018 році миру і добра, злагоди, достатку, сімейного затишку та здоров’я, а також відчутних результатів у боротьбі з корупцією.