Як цього і слід було чекати, попередня історія з видачею довідок замість лікарняних листів має своє «закономірне» продовження.

Тому запитання роботодавця в ситуації, що склалася, цілком передбачувані: як розраховувати лікарняні за минулий період? Що з оподаткуванням? Як відобразити у звітності?

Оформляємо документи. Після обміну довідки на листок непрацездатності внесемо деякі виправлення в табель обліку робочого часу. Період, на який була виписана довідка працівнику, замініть на потрібне кодування: «НН» (неоплачувана тимчасова непрацездатність) на «ТН» (оплачувана тимчасова непрацездатність). Адже тепер тимчасова непрацездатність буде оплачувана.

Далі комісія із соціального страхування, утворена на підприємстві, в установі, організації, повинна прийняти рішення про оплату такого лікарняного листа. І, як наслідок, скласти відповідний протокол.

Розраховуємо лікарняні. Для того щоб здійснити розрахунок лікарняних, треба керуватися положеннями Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV (далі — Закон № 1105) і Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 р. № 1266 (далі — Порядок № 1266).

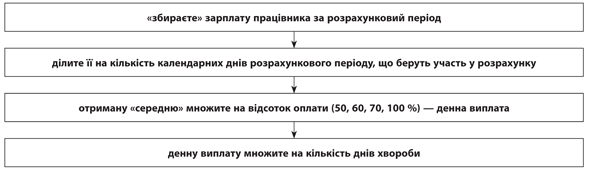

При розрахунку середньої зарплати для оплати лікарняного розрахунковим періодом будуть 12 календарних місяців або фактично відпрацьовані місяці (з 1-го по 1-ше число), що передують місяцю настання страхового випадку (п. 25 Порядку № 1266).

Якщо працівник перебував у трудових відносинах менше календарного місяця, то розрахунковим періодом є фактично відпрацьовані календарні дні до дати початку хвороби.

У ситуації, що розглядається, страховий випадок у працівника настав у березні 2017 року. Отже, розрахунковим періодом для нього будуть 12 календарних місяців, що передують березню: березень 2016 року — лютий 2017 року.

Місяці, які працівник працював з моменту надання довідки і до дня надання лікарняного листа (наданого замість довідки), у розрахунку лікарняних участі не беруть!

Далі розрахунок лікарняних здійснюйте за звичайною схемою:

Враховуємо обмеження! Пам’ятайте, що при розрахунку лікарняних необхідно враховувати обмеження, встановлені ч. 2 ст. 24 і п. 1 ч. 4 ст. 19 Закону № 1105.

Так, для працівників, чий страховий стаж за останні 12 місяців перед місяцем хвороби склав менше 6 місяців, сума лікарняних з розрахунку на місяць не може перевищувати розмір МЗП, встановленої законом у місяці настання страхового випадку (п. 1 ч. 4 ст. 19 Закону № 1105). Протягом усього 2017 року діє один розмір МЗП — 3200 грн.

Згідно з ч. 2 ст. 24 Закону № 1105 загальна сума лікарняних з розрахунку на місяць обмежується максимальною величиною бази стягування ЄСВ, встановленою в останньому місяці розрахункового періоду.

Максимальна величина бази стягування ЄСВ дорівнює двадцяти п’яти розмірам прожиткового мінімуму для працездатних осіб (п. 4 ч. 1 ст. 1 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI). А це означає, що розмір максимальної суми лікарняних протягом року кілька разів підвищується у зв’язку зі зміною ПМПО (01.01.2017 р. — 30.04.2017 р. — 40000 грн.; 01.05.2017 р. — 30.11.2017 р. — 42100 грн.; 01.12.2017 р. — 31.12.2017 р. — 44050 грн.).

Обкладаємо ПДФО, ВЗ. Заповнюємо податковий розрахунок за формою № 1ДФ. Податковий кодекс України від 02.12.2010 р. № 2755-VI (далі — ПКУ) відносить лікарняні до зарплати (див. п.п. 169.4.1). Отже, їх суму в загальній сумі зарплати за місяць:

— враховуємо при визначенні граничного розміру доходу, який надає право на податкову соціальну пільгу (ПСП);

— обкладаємо ПДФО (ставка 18 %) і ВЗ (ставка 1,5 %).

Для цілей правильного оподаткування лікарняні минулих періодів, нараховані в поточному періоді, відносять до місяців, за які вони нараховані. Підстава: абз. 3 п.п. 169.4.1 ПКУ.

Так, для порівняння з граничним розміром доходу, який дає право на застосування ПСП, лікарняні за березень і квітень, нараховані у вересні, віднесіть до місяців, за які вони нараховані, тобто до березня і квітня. І після цього загальну суму зарплати як за березень, так і за квітень, з урахуванням нарахованих лікарняних, порівнюйте з граничним розміром доходу (у 2017 році — 2240 грн., або кратно кількості дітей).

Якщо до нарахування «запізнілих» лікарняних дохід березня і квітня дозволяв працівнику скористатися ПСП, а після такого нарахування виявилося, що загальний розмір доходу, який надає право на її застосування, перевищений, то ПДФО треба донарахувати і доутримати.

У Податковому розрахунку за формою № 1ДФ лікарняні за минулий період, нараховані в поточному звітному кварталі, відображаємо в загальній сумі зарплати, нарахованої за звітний квартал. Ознака доходу — «101».

Нараховуємо ЄСВ. Заповнюємо ЄСВ-звіт. Нараховуючи ЄСВ, суму лікарняних слід віднести до тих місяців, за які вони нараховані. При цьому нагадаємо, що в разі нарахування «перехідних» лікарняних роботодавці застосовують особливий порядок виконання вимоги про сплату ЄСВ з фактичної бази нарахування ЄСВ, але не нижче мінзарплати.

Так, якщо загальний дохід за звітний місяць не відомий у зв’язку з тим, що працівник хворів, а листок непрацездатності не наданий (виписана довідка), ЄСВ нараховують на фактичну базу нарахування (див. лист ДФСУ від 02.02.2017 р. № 1925/6/99-99-13-02-01-15).

Після надання листка непрацездатності і нарахування лікарняних їх суми для цілей порівняння з мінзарплатою «розкидають» по місяцях, за які вони нараховані.

Якщо після розподілу лікарняних база нарахування ЄСВ за минулий місяць буде нижча мінзарплати, встановленої законом на такий місяць, треба визначити різницю між цими величинами (додаткову базу ЄСВ) і нарахувати на неї ЄСВ.

У той же час, якщо, отримавши довідку від працівника, ви не упевнені в тому, що він надалі принесе їй заміну у вигляді лікарняного листа, то ви можете підстрахуватися і відразу нарахувати ЄСВ на МЗП. Якщо працівник усе ж принесе лікарняний, то при нарахуванні лікарняних за цей місяць (місяці) щодо ЄСВ треба буде здійснити коригування: нарахувати ЄСВ на суму лікарняних і відкоригувати ЄСВ, нарахований на додаткову базу.

Перейдемо до заповнення ЄСВ-звіту. Увага на таблицю 6. Заповнюючи її за працівником, який приніс лікарняний лист за минулі періоди, враховуємо такі правила:

1) «запізнілі» лікарняні треба відображати у Звіті за формою № Д4 за той звітний місяць, у якому вони були фактично нараховані (п.п. 3 п. 3 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування від 20.04.2015 р. № 449, п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435);

2) з лікарняними формуємо стільки рядків, на скільки місяців припадає період тимчасової непрацездатності;

3) суми лікарняних розподіляємо пропорційно дням хвороби, що припадають на кожен місяць хвороби, вказуючи в графі 9 код категорії застрахованої особи «29» (якщо хворів працівник-інвалід — «36»);

4) місяць, на який припадають дні тимчасової непрацездатності, проставляємо в графі 11, а кількість календарних днів хвороби цього місяця — у графі 13;

5) графу 15 за рядком з лікарняними заповнюємо тільки у тому випадку, якщо в місяці, за який нараховані лікарняні, працівнику не нараховувалася зарплата.

У графі 17 вказуємо нараховану працівнику суму лікарняних за відповідний місяць, а в графі 18 — суму, яка увійшла до бази нарахування ЄСВ в межах максимальної величини бази нарахування ЄСВ.

У графі 21 проставте суму ЄСВ, яку ви нарахували на лікарняні.

Графи 22 — 25 заповнюйте в загальному порядку.

Відображення додаткової бази ЄСВ залежатиме від того, яку позицію щодо нарахування ЄСВ в місяці надання працівником довідки ви обрали.

Позиція 1 — у місяці надання довідки ви нарахували ЄСВ на фактичний дохід, а після нарахування лікарняних дохід за цей місяць виявився нижче мінзарплати, встановленої законом на такий місяць.

У цьому випадку в таблиці 6 ЄСВ-звіту за поточний звітний місяць, окрім рядків із зарплатою за поточний місяць і лікарняними за минулі періоди, треба заповнити рядок із додатковою базою ЄСВ за місяць хвороби і нарахованим на неї ЄСВ.

Позиція 2 — у місяці, у якому хворів працівник, ви нарахували ЄСВ на фактичний дохід, а також нарахували ЄСВ на додаткову базу, а після нарахування лікарняних здійснили перерахунок ЄСВ: нарахували ЄСВ на суму лікарняних і відкоригували ЄСВ, нарахований на додаткову базу.

При такому варіанті відображення ЄСВ в таблиці 6 ЄСВ-звіту вам треба «зняти» раніше показану додаткову базу (чи її частину) і нарахований на неї ЄСВ. Для цього, окрім рядків із зарплатою за поточний місяць і лікарняними за минулі періоди, треба заповнити рядок із додатковою базою ЄСВ за місяць хвороби і нарахованим на неї ЄСВ, але при цьому:

— у графі 9 («код категорії ЗО») поставити «01»;

— у графі 10 («код типу нарахувань») вказати «3» (КТН зменшення бази нарахування ЄСВ);

— у графі 11 — місяць (хвороби);

— у графі 19 — надмірно відображену додаткову базу ЄСВ;

— у графі 21 — ЄСВ, надмірно нарахований на додаткову базу.