1 Далі за текстом — Закон № 996.

Що таке облікова політика

Невипадково ми вирішили приділити увагу зазначеній темі. Адже з наказом Мінфіну від 25.09.15 р. № 840 до Методичних рекомендацій з бухгалтерського обліку для суб’єктів державного сектору2 завітали зміни на виконання ст. 56 Бюджетного кодексу України, ч. 2 ст. 6 Закону № 996.

2 Далі за текстом — Методичні рекомендації.

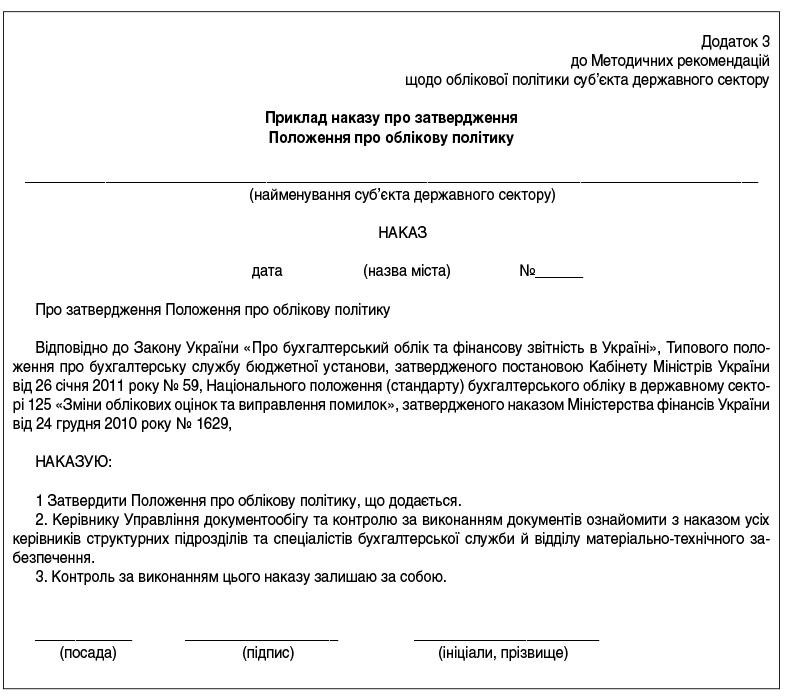

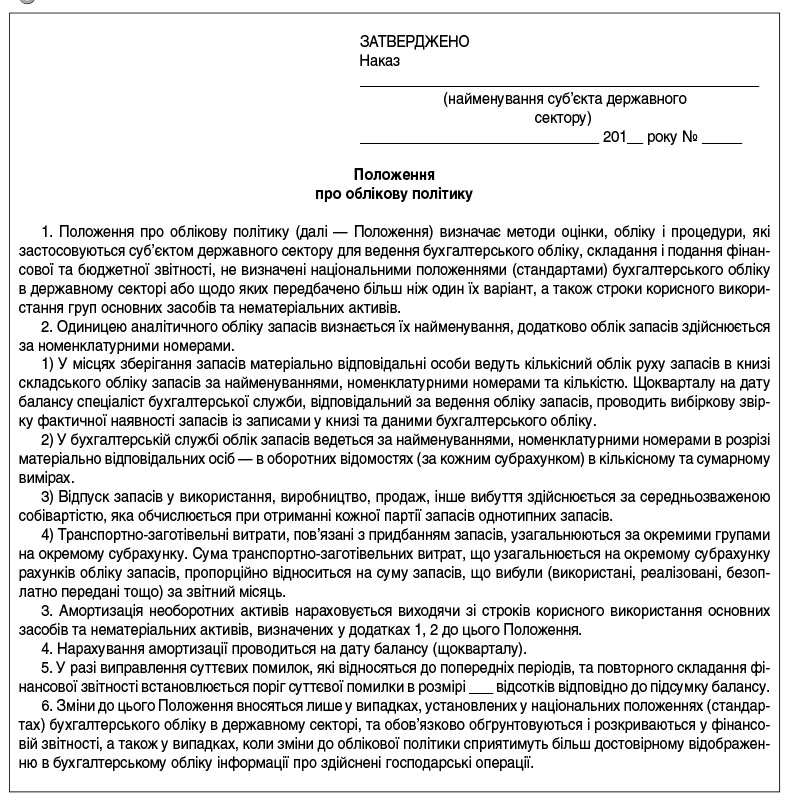

Внесеними змінами нарешті наведено приклад наказу про затвердження Положення про облікову політику, Знайти його можна у додатку 3 до Методичних рекомендацій.

Тож перш ніж перейти до аналізування прикладу, розберемось з тим, що таке облікова політика.

Відповідно до вимог чинного законодавства, зокрема Закону № 996, облікова політика:

| 1 | на міждержавному і державному рівнях має обов’язковий характер, бо формує правильне та достовірне ведення бухгалтерського обліку |

| 2 | є інструментом бухгалтерського обліку, який готується підприємством, установою або організацією самостійно, виходячи із діючих нормативних документів |

| 3 | ґрунтується на принципах: |

| 3.1 | законності — обрані методичні прийоми, способи та процедури ведення бухгалтерського обліку |

| 3.2 | адекватності — облікова політика підприємства має відповідати особливостям умов його діяльності |

| 3.3 | єдності — облікова політика має бути єдиною для суб’єкта господарювання незалежно від кількості його підрозділів, філій або дочірніх підприємств |

| 4 | відображається в наказі або Положенні |

Не секрет, що до січня цього року деякі бюджетні установи взагалі не складали документ про облікову політику, адже чітких вимог щодо її обов’язкового складання не існувало. Установа сама приймала рішення про створення такого документа за власним бажанням. Однак такі бажання були зовсім не радісними тоді, коли в установу приходили перевіряючі. Останні за відсутності документа про облікову політику приписували установі порушення вимог Закону № 996.

З прийняттям національних положень (стандартів) бухгалтерського обліку у державному секторі бюджетні установи з 01.01.15 р. зобов’язані складати облікову політику. Зокрема, така вимога передбачена у наказі Мінфіну від 24.12.10 р. № 1629 «Національне положення (стандарт) бухгалтерського обліку в державному секторі 125 «Зміни облікових оцінок та виправлення помилок».

Облікову політику в установі формує головний бухгалтер за дорученням і під контролем керівника. Крім того, саме головний бухгалтер приймає рішення про зміну облікової політики бюджетної установи з урахуванням особливостей діяльності та технології обробки даних, правил документообігу, додаткової системи рахунків та регістрів аналітичного обліку.

Зауважимо: до цієї роботи за необхідності також можуть бути залучені й інші працівники обліку, спеціалісти у юридичній галузі.

Облікова політика визначається у розпорядчому документі, в якому мають бути встановлені методи оцінки, обліку, процедури, що застосовує установа та щодо яких нормативно-правовими актами з бухгалтерського обліку передбачено більше ніж один варіант.

Увага! Одноваріантні методи оцінки, обліку і процедур до облікової політики включати недоцільно, а в додатки можна включити графік документообігу, посадові інструкції, склад бухгалтерської служби, склад підрозділу з внутрішнього контролю, форми документів, не передбачені в установленому порядку.

Тобто, усі методи, які не викликають спірних питань, в обліковій політиці описувати не потрібно. А ось якщо треба обрати один з варіантів обліку — треба це закріпити письмово.

Якщо вирішили внести в наказ про облікову політику зміни, їх треба оформлювати у вигляді додатка та подавати разом з річною фінансовою звітністю. При цьому затверджені зміни обов’язково подавайте до органів Державної казначейської служби України разом зі звітністю за 2015 рік.

Приклад облікової політики

Розглянемо приклад затвердженого документа про облікову політику від Мінфіну.

У цілому, краще хоч якийсь приклад аніж ніякого. Але такий наказ дещо поверхневий, що потребує удосконалення майже усіх наданих положень та додавання інших.

Щодо складання та ведення звітності

Доцільно було б зазначити основну інформацію про звітність установи, зокрема закріпити такі вимоги:

| 1 | Форма бухгалтерського обліку – меморіально-ордерна з використанням програмного комплексу (окремих програм) для обліку записів господарських операцій в облікових регістрах із забезпеченням їх збереження на електронних носіях інформації та у паперовому вигляді |

| 2 | Підставою для бухгалтерського обліку є первинний документ, якій фіксує факт здійснення операції та складається під час її здійснення. Оформлення та подання первинних документів здійснюється відповідно до вимог Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 р. № 88, у строки, які визначені Графіком документообігу установи (додаток №___). Строки відпрацювання, контролю та здачі документів, які визначені в Графіку документообігу, є обов’язковими для усіх посадових осіб установи |

| 3 | Допускається створення первинних документів (журнал-головна, меморіальні ордери, картки обліку касових та фактичних видатків, книги отриманих асигнувань, рахунки та ін.), за допомогою комп’ютерної техніки та ведення їх в електронному вигляді |

| 4 | Усі меморіальні ордери підлягають реєстрації у книзі «Журнал-головна». Облік у книзі «Журнал-головна» ведеться по субрахунках (по рахунках третього, четвертого і т. д. порядків) |

| 5 | Аналітичний облік матеріальних цінностей, придбаних за рахунок різних джерел фінансування, ведеться совокупно в регістрах бухгалтерського обліку |

| 6 | Для відображення в обліку операцій з надходження на рахунок установи асигнувань та здійснення видатків загального фонду бюджету застосовується меморіальний ордер № 2 за формою № 381 (бюджет) (за наявності декількох рахунків, відкритих на ім’я установи, кожний рахунок оформляється окремим меморіальним ордером, які нумеруються № 2-1, 2-2 тощо) |

| 7 | Для відображення в обліку операцій з надходження на рахунок установи доходів та здійснення касових видатків спеціального фонду застосовується меморіальний ордер № 3 за формою № 382 (бюджет) (за наявності декількох рахунків кожний рахунок оформляється окремим меморіальним ордером, які нумеруються № 3-3, 3-4 тощо) |

Щодо обліку розрахунків з оплати праці

Раціонально зазначити в документі таке:

| 1 | Бухгалтерські записи на суми нарахованої заробітної плати й утримання з неї здійснюються на підставі розрахунково-платіжних відомостей по установі у меморіальному ордері № 5 за формою № 405 (бюджет) |

| 2 | До меморіального ордеру додаються усі документи, за якими нараховується заробітна плата. Аналітичний облік за субрахунком 661 «Розрахунки із заробітної плати» ведеться на картках-довідках ф. № 417, які відкриваються окремо на кожного працівника |

| 3 | Виплата заробітної плати працівникам за першу половину місяця в розмірі не менш 50 % посадового окладу (тарифної ставки) за фактичне відпрацьований час проводиться в період з __ по __ число, за другу половину місяця __________. Термін здачі табелю обліку робочого часу за першу половину місяця — __ числа та повного табелю за місяць — до _____поточного місяця. Частина заробітної плати працівникам за час відрядження сплачується з дотриманням вимог ст. 121 Кодексу законів про працю України в розмірі не менш середнього заробітку. В разі коли заробітна плата в місяці відрядження в розрахунку на день буде більшою, ніж середня заробітна плата, то дні відрядження оплачуються як звичайні робочі дні |

| 4 | Службові поїздки для виконання службових доручень оформлюються як службові відрядження. Підставою для визначення сум добових є розпорядження (накази) керівника про вибуття працівників, прибуття до міста відрядження та розпорядження (накази) про повернення на місце роботи. Термін повернення визначається за датами, що визначені на проїзних документах особи, яка була направлена для виконання службового доручення. Копії розпоряджень (наказів) додаються до авансових звітів відряджених осіб |

| 5 | Затвердження звітів про використання коштів, виданих на відрядження або під звіт, видача готівки під звіт на господарські потреби допускаються тільки з письмового дозволу керівника установи та його заступника. Нумерація звітів про використання коштів, виданих на відрядження або під звіт, починається щороку з першого номера. Рух підзвітних сум відображається у меморіальному ордері № 8 за формою № 386 |

| 6 | Звіти про використання коштів, отриманих на відрядження та під звіт (далі – авансовий звіт), слід здавати до бухгалтерії разом із підтвердними документами протягом 5 банківських днів |

Щодо обліку касових операцій

Доцільно було б включити наступні положення:

| 1 | Облік касових операцій здійснюється відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України Первинні документи щодо касових операцій оформлюються за такими формами: — КО-1 «Прибутковий касовий ордер»; — КО-2 «Видатковий касовий ордер»; — КО-3 «Журнал реєстрації прибуткових і видаткових касових документів»; — КО-4 «Касова книга». Оформлення та ведення касових операцій здійснюються відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 15.12.04 р. № 637 |

| 2 | Грошові кошти, що надійшли за різними джерелами фінансування, обліковуються окремо |

| 3 | Кожний звіт касира заноситься до меморіального ордера № 1 за формою № 380 (бюджет) за відповідними джерелами фінансування та кореспондуючими рахунками. Нумерація прибуткових і видаткових касових ордерів, а також їх реєстрація здійснюються наскрізно незалежно від джерела фінансування |

| 4 | Одержана готівка витрачається чітко за цільовим призначенням. Використання коштів, які надходять до каси за надані послуги або з інших джерел готівкою, без попереднього зарахування на рахунки _____ради заборонено (актуально для сільських та селищних рад) |

| 5 | Видача з каси грошових коштів одного джерела фінансування на потреби іншого недопустима |

| 6 | Інвентаризацію каси проводити постійно діючою комісією, створеною окремим розпорядженням _____голови та не рідше одного разу на квартал станом на ____число місяця |

| 7 | Встановити ліміт залишку готівки_____________ ради у розмірі ______ грн. ______ коп. (_____________ гривень). Грошові документи повинні зберігатися у сейфі (грошовому ящику) в касі |

| 8 | Облік грошових документів у національній валюті (коштів, що містяться в оплачених талонах на пальне, путівках у санаторії, проїзних документах, поштових марках та бланках суворої звітності) здійснювати з використанням типових форм первинного обліку бланків суворої звітності, затверджених наказом Міністерства статистики України від 11.03.96 р. № 67 |

Щодо обліку розрахунків з дебіторами та кредиторами

Варто не забувати й про інформацію щодо відображення дебіторської та кредиторської заборгованості:

| 1 | Облік розрахунків з дебіторами та кредиторами ведеться у розрізі рахунків |

| 2 | Меморіальні ордери № 4 «Накопичувальна відомість з розрахунків з іншими дебіторами» ф. № 488, № 6 «Накопичувальна відомість з розрахунків з іншими кредиторами» ф. № 409 (за наявності декількох рахунків, відкритих на ім’я установи, кожний рахунок оформлюється окремим меморіальним ордером, які нумеруються № 6, 6-1 тощо) |

| 3 | Для відображення в обліку операцій з орендної плати, податків по загальному фонду застосовується меморіальний ордер № 4, 4-1, податків та зборів по спеціальному фонду — меморіальний ордер № 4-«а» |

| 4 | Інвентаризацію розрахунків з дебіторами та кредиторами слід проводити щорічно, при проведенні щорічної інвентаризації, у разі доручення Мінфіну — проводити позачергову інвентаризацію |

Щодо обліку основних засобів та запасів

Рекомендуємо включити таку інформацію щодо обліку основних засобів:

| 1 | Основні засоби та нематеріальні активи зараховуються на баланс за первісною вартістю, яку визначають для: – придбаного об’єкта необоротних активів — як суму, сплачену за придбання (без урахування ПДВ, транспортних витрат, інших податків та зборів та витрат, робіт по встановленню); |

| – виготовленого (створеного) самостійно — за собівартістю; – отриманого безоплатно — первісна (переоцінена) вартість об’єкта, який передали (з урахуванням зносу), а якщо підтвердні документи щодо вартості відсутні — за справедливою вартістю, оцінка якої проводиться відповідно до законодавства | |

| 2 | Аналітичний облік основних засобів ведеться у бухгалтерії на інвентарних картках обліку основних засобів у бюджетних установах — ф. № ОЗ-6 (бюджет) |

| 3 | За місцем зберігання усі необоротні активи мають перебувати на відповідальному зберіганні у матеріально відповідальних осіб. Перелік таких осіб затверджено в додатку № ____ |

| 4 | Проводити нарахування амортизації (зносу) на основні засоби за прямолінійним методом на систематичній основі шляхом її нарахування на дату балансу (щоквартально) діленням річної суми амортизації на 4 |

| 5 | Визначати строки корисного використання груп основних засобів відповідно до Типових строків корисного використання груп основних засобів, які зазначені в додатку 1 до Методичних рекомендацій щодо облікової політики суб’єкта державного сектору, затверджених наказом Мінфіну від 23.01.15 р. № 11, з урахуванням строків корисного використання |

| 6 | Як визначення одиниці обліку запасів використовувати їх найменування |

| 7 | Оцінку запасів при їх вибутті (внаслідок їх використання, передачі або іншого вибуття) проводити за методом ФІФО з припущенням, що запаси використовуються у тій послідовності, у якій вони надходили до установи (відображені у бухгалтерському обліку) |

| 8 | Аналітичний облік запасів в секторі бухгалтерського обліку, звітності, документообігу та кадрової роботи та інших структурних підрозділах здійснювати з використанням форм, затверджених наказом Державного казначейства України від 18.12.2000 р. № 130 |

| 9 | Сума транспортно-заготівельних витрат узагальнюється на окремих субрахунках 141–143 у разі потреби. Сума цих витрат щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця та сумою запасів, що вибули (використаних, безоплатно переданих тощо) за звітний місяць |

| 10 | Списання запасів здійснюється, зокрема: – після видачі запасів зі складу — щомісяця на підставі підтвердних документів; – запасів, які стали непридатними, — за потреби на підставі актів списання |

| 11 | Списання паливно-мастильних матеріалів за подорожніми листами провадиться згідно з нормами, установленими Нормами витрачання палива та мастильних матеріалів на автомобільному транспорті, затвердженими наказом Мінтрансу України від 10.02.98 р. № 43 |

| 12 | У меморіальному ордері № 13 ф. № 396 (бюджет) відображаються витрачання матеріалів, а в меморіальному ордері № 10 ф. № 439 (бюджет) — вибуття та переміщення МШП |

Приклади додатків до облікової політики

Перелік, який ми надаємо як приклад, не є вичерпним. За необхідності установа може додавати будь-які документи, які є важливими з точку зору керівника та головного бухгалтера.

Додатки:

| 1 | Перелік посадових осіб, які мають право на отримання товарно-матеріальних цінностей та послуг згідно з накладними та актами приймання-передачі, які несуть повну відповідальність за такі дії відповідно до посадових інструкцій та чинного законодавства України (додаток 1) |

| 2 | Перелік посадових осіб, відповідальних за збереження матеріальних цінностей згідно з інвентаризаційним списком, та з якими укладено договори про повну індивідуальну матеріальну відповідальність (додаток 2) |

| 3 | Графік документообігу ___________ ради (додаток 3) |

| 4 | Робочий план рахунків бухгалтерського обліку (додаток 4) |

| 5 | Робоча кореспонденція субрахунків бухгалтерського обліку (додаток 5) |

Впевнені, що ця стаття стане вам у нагоді!