1 Відповідно до абз. 3 ч. 4 ст. 8 Закону України «Про добровільне об’єднання територіальних громад» найменування представницького органу місцевого самоврядування (ради) ОТГ як юридичної особи складається з частини, яка є похідною від власного найменування населеного пункту, визначеного її адміністративним центром, у формі прикметника та відповідного загального найменування представницького органу місцевого самоврядування (сільська, селищна, міська рада). Тому назва ради — «центральної садиби», до якої приєднуються інші ОМС, не змінюється.

2 Відповідно до ст. 3 Закону України «Про порядок обчислення скликань представницьких органів місцевого самоврядування (рад) номер скликання має бути черговим за порядком, який відповідає скликанню усіх попередніх представницьких органів місцевого самоврядування.

3 Усі П. І. Б., так само, як і назва ради та населеного пункту з наведених прикладів, — вигадані.

Коментар:

Доцільно дотримуватись такої послідовності прийняття рішень:

1) про початок повноважень депутатів ради (якщо не визнані повноваження депутатів — рада неправомочна приймати будь-які рішення, її апріорі ще не існує);

2) про початок повноважень голови (визнати повноваження голови має також депутатський корпус — тому це рішення буде другим на черзі; взагалі можна ці два рішення об’єднати в одне, але ми цього не радимо через потенційну можливість оскарження рішення (щоб це не тягнуло за собою оскарження інших);

3) про обрання секретаря (пропозицію щодо кандидатури секретаря подає голова, а отже, якщо він до цього моменту не набув повноважень — він не вправі це робити взагалі).

4 Ранги сільським, селищним, міським головам присвоюються рішенням відповідної ради в межах відповідної категорії посад (ч. 3 ст. 15 Закону України «Про службу в органах місцевого самоврядування»).

Коментар:

1) Відповідно до ч. 1 ст. 42 Закону України «Про місцеве самоврядування в Україні» повноваження сільського, селищного, міського голови починаються з моменту оголошення відповідною сільською, селищною, міською виборчою комісією на пленарному засіданні ради рішення про його обрання.

2) Відповідно до ч. 2 ст. 46 Закону України «Про місцеве самоврядування в Україні» перша сесія новообраної сільської, селищної, міської ради скликається відповідною територіальною виборчою комісією не пізніш як через два тижні після реєстрації новообраних депутатів ради в кількості, яка забезпечує повноважність складу ради відповідно до ст. 45 цього Закону. Перше пленарне засідання першої сесії відкриває голова зазначеної територіальної виборчої комісії, який інформує раду про підсумки виборів депутатів, а також про підсумки виборів відповідно сільського, селищного, міського голови. З моменту початку повноважень депутатів ради нового скликання та новообраного сільського, селищного, міського голови відповідно до ст. 42 цього Закону головує на пленарних засіданнях ради першої сесії новообраний голова.

Тобто, цим рішенням рада має підтвердити 2 юридично важливі факти:

1 — взяти до відома інформацію територіальної виборчої комісії щодо результатів виборів;

2 — чітко визначити момент початку повноважень новообраного голови.

Важливо! Пункти про припинення повноважень голови ради ОМС, що припиняється шляхом приєднання до «центральної садиби», а також секретарів цих рад у рішеннях новообраних рад зайві. Таке рішення не потрібно, адже повноваження відповідних осіб припиняються у силу закону, а не тому, що депутатський корпус нового скликання проголосує чи не проголосує за це рішення. Прийняття подібних рішень є перевищенням повноважень.

Якщо перелічені особи звільняються, а не переходять на інші посади у новоствореній раді чи її виконавчих органах, або не залишаються у трудових відносинах з радою, що припиняється, у якості члена комісії з реорганізації, то записи про звільнення у трудові книжки цих осіб вносяться на підставі першого рішення першої сесії — за яким набувають повноваження нові представницькі органи, та відповідних статей Закону про добровільне об’єднання територіальних громад.

Коментар:

1) Відповідно до п. 4 ч. 1 ст. 26 Закону України «Про місцеве самоврядування в Україні» виключно на пленарних засіданнях сільської, селищної, міської ради вирішуються питання обрання на посаду та звільнення з посади секретаря ради у порядку, передбаченому цим Законом.

2) Відповідно до ч. 1 ст. 50 Закону України «Про місцеве самоврядування в Україні» секретар сільської, селищної, міської ради працює в раді на постійній основі та обирається радою з числа її депутатів на строк повноважень ради за пропозицією відповідного сільського, селищного, міського голови.

Важливо!

Згідно з ч. 1 ст. 50 Закону «Про місцеве самоврядування в Україні» секретар сільської, селищної, міської ради обирається радою з числа її депутатів за пропозицією відповідного сільського, селищного, міського голови.

Також пропозиції по кандидатурах секретаря можуть вноситися за пропозицією не менше від половини депутатів від загального складу ради. Але таке можливо тільки у наступних випадках:

а) на день проведення першої сесії сільської, селищної, міської ради, обраної на чергових виборах, не завершені вибори відповідно сільського, селищного, міського голови;

б) рада не підтримала кандидатуру на посаду секретаря ради, запропоновану відповідним сільським, селищним, міським головою;

в) протягом тридцяти днів з дня відкриття першої сесії сільської, селищної, міської ради відповідний сільський, селищний, міський голова не вніс кандидатуру на посаду секретаря ради;

г) на наступній черговій сесії після виникнення вакансії секретаря ради у зв’язку з достроковим припиненням його повноважень відповідний сільський, селищний, міський голова не вніс на розгляд ради кандидатуру на посаду секретаря ради;

ґ) посада секретаря ради стає вакантною під час вакантності посади відповідного сільського, селищного, міського голови у зв’язку з достроковим припиненням його повноважень.

У разі якщо рада не підтримала кандидатуру, внесену на її розгляд не менш як половиною депутатів від загального складу відповідної ради, наступну пропозицію щодо кандидатури секретаря ради вносить відповідний сільський, селищний, міський голова.

3) Доречним є включення у текст рішення п. 2 у запропонованій редакції — адже саме голова за законом контролює, щоб відповідальна за кадрову роботу особа належним чином оформила трудові відносини з новообраним секретарем.

4) Недоречним є зазначення у резолютивній частині рішення відомостей про ранг і категорію новообраного секретаря як посадової особи місцевого самоврядування — такі питання вирішуються шляхом видання розпорядження голови при оформленні трудових відносин та не належать до компетенції представницького органу місцевого самоврядування.

Важливо! Щоб за новообраним секретарем збереглися трудові гарантії (можливість збереження робочого місця, з якого особа обиралася на посаду секретаря), треба зробити правильний запис у трудову книжку: «Звільнений у зв’язку з переходом на виборну посаду, п. 5 ст. 36 КЗпП».

5 Вимоги щодо оприлюднення протоколів засідань постійних комісій діють з літа 2014 року. Відповідно до ч. 1 ст. 5 Закону України «Про доступ до публічної інформації», доступ до відкритої інформації забезпечується шляхом оприлюднення інформації: в офіційних друкованих виданнях; на офіційних веб-сайтах в мережі Інтернет; на єдиному державному веб-порталі відкритих даних; на інформаційних стендах; будь-яким іншим способом. Однак, спосіб оприлюднення публічної інформації (а за новими правилами протоколи засідань комісій віднесені до цієї категорії) має бути визначений у Регламенті ради. Якщо комісія бажає оприлюднювати свої протоколи у спосіб, відмінний від способу оприлюднення проектів рішень та рішень ради, а також протоколів пленарних засідань ради, у цьому Положенні про постійні комісії має бути визначений відповідний спосіб оприлюднення інформації. Оприлюднення протоколів не є підставою для відмови у наданні їх копій чи інформації з них згідно із запитами на інформацію. Навіть якщо протокол розміщений на сайті, а до вас надходить запит на надання його копії, відмова у задоволенні такого запиту є протизаконною.

Право на звернення з інформаційними запитами мають лише суб’єкти приватного права. Суб’єкти владних повноважень не мають права запитувати інформацію чи вимагати копії документів у порядку, передбаченому Законом України «Про доступ до публічної інформації».

6 Цей припис не є обов’язковим за законом, однак ви вправі його внести у Положення. Водночас, такий пропис заблокує чи, принаймні, дозволить оскаржувати з процесуальних підстав правомочність внесення на розгляд на пленарних засіданнях ради питань «з голосу». Тому зважте на доцільність наявності пункту такого змісту у вашому документі. Важливо! Ця норма має узгоджуватись із приписами Регламенту вашої ради!

7 Покладення на будь-яку комісію повноважень, визначених у п. 11 пп. 4.1. із цього зразка, є обов’язковим та вкрай важливим.

8 Нагадуємо, що відповідно до п.7.2. ст. 7 Податкового кодексу України (далі – ПК України) одночасно із встановленням податкових пільг має бути визначений порядок їх застосування. Підстави для застосування податкових пільг можуть встановлюватися у межах та застосовуватись у спосіб, визначені законом.

9 Окремі ради поєднують цю комісію із комісією з питань житлово-комунального господарства та комунальної власності, що цілком допустимо. Водночас, зважаючи на те, що коло питань, які тепер розглядатиме рада об’єднаної територіальної громади, розшириться, і особливо у сфері питань житлово-комунального господарства та комунальної власності, ми б радили, за наявності кадрового потенціалу, створити дві окремі профільні комісії. Це, по-перше, дозволить депутатам розвинути профільну спеціалізацію, тобто покращить якість роботи депутатів та, відповідно якість підготованих програм та проектів рішень. По-друге, буде покращений контроль за діяльністю депутатських комісій, адже у певних питаннях комісіям доведеться публічно взаємодіяти, у тому числі, шукати баланс між інтересами місцевих підприємців та інтересами суб’єктів господарювання комунальної форми власності, які можуть подекуди не співпадати. Втім, вам вирішувати, має бути одна чи кілька комісій з відповідних питань, та як розділити їхні повноваження.

10 «Загальний відділ» вказано умовно. Прописуємо назву підрозділу, який відповідно до вашої інструкції з діловодства реєструє відповідні документи (може бути, наприклад, окремий відділ звернень виконкому ради).

Коментар:

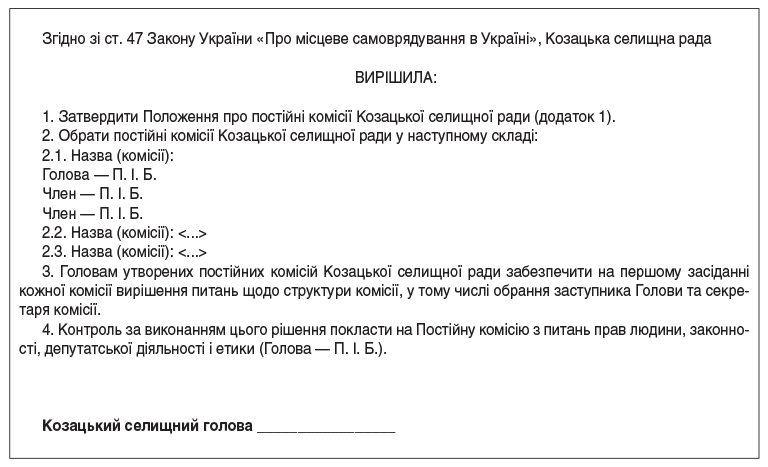

1. Згідно з ч. 2 ст. 47 Закону № 280 постійні комісії обираються радою на строк її повноважень у складі голови і членів комісії. Всі інші питання структури комісії вирішуються відповідною комісією.

2. Відповідно до ч. 3 ст. 47 Закону № 280 до складу постійних комісій не можуть бути обрані сільський, селищний, міський голова, секретар сільської, селищної, міської ради.

Щодо процедури голосування:

Можна голосувати окреме рішення по складу кожної комісії, а можна, як показано у зразку, голосувати пакетом. Це вже вирішуйте залежно від того, наскільки конструктивно налаштований ваш депутатський корпус.

Важливо ухвалити положення про постійні комісії та обрати їх склад одразу ж на першій частині першої сесії новоутвореної ради ОТГ, оскільки підготовкою багатьох наступних проектів рішень мають займатися саме комісії.

А ось з регламентом можна не поспішати. Як ви пам’ятаєте, затверджувати його на першій сесії не обов’язково. Зважаючи на те, наскільки важливим є цей документ для ради, до його затвердження треба підійти після серйозної підготовчої роботи.

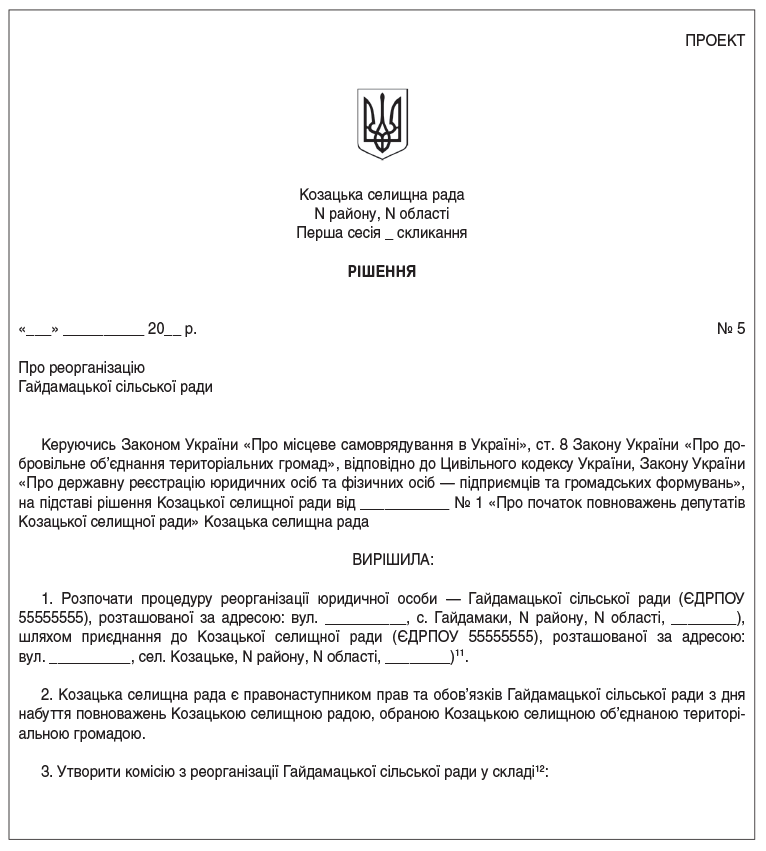

11 Відповідно до ч. 7 ст. 8 Закону України «Про добровільне об’єднання територіальних громад» реорганізація юридичних осіб — сільських, селищних, міських рад та їхніх виконавчих комітетів у випадках, передбачених цим Законом, здійснюється без повідомлення про неї органу, що здійснює державну реєстрацію, а також без збирання вимог кредиторів, отримання їхньої згоди.

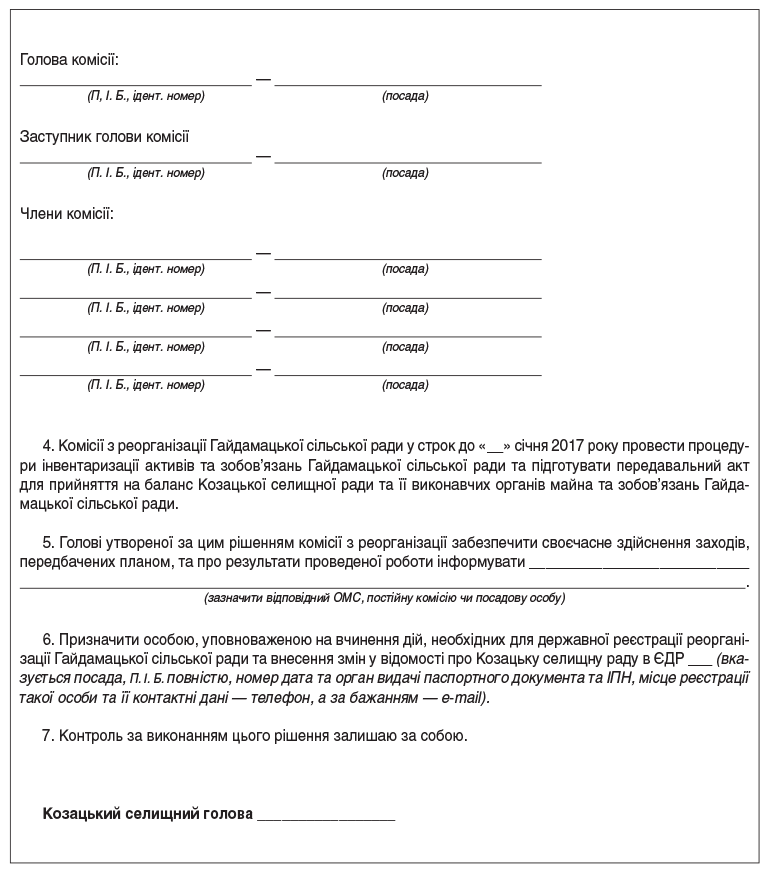

12 Зверніть увагу, що ця комісія є не дорадчим органом, а обов’язковим утворенням для підготовки до вчинення реєстраційних дій за наслідками реорганізації рад, що приєднуються до «центральної садиби», як юридичних осіб.

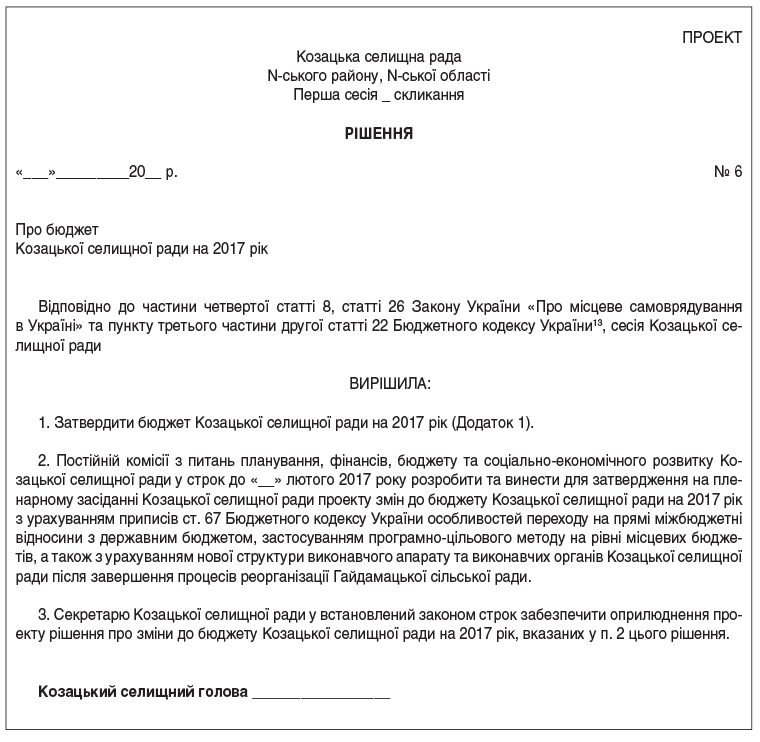

Також дуже бажано вже на першому пленарному засіданні першої сесії ради прийняти рішення про відповідний бюджет на 2017 рік. Об’єднані територіальні громади, перші місцеві вибори у яких відбулися у грудні 2016 року, будуть приймати це рішення у особливому порядку.

Далі наводиться зразок відповідного рішення, а після цього зразку наші пояснення щодо особливості затвердження відповідних бюджетів:

13 Чекаємо на зміни у Бюджетному кодексі України, які мають бути прийняті найближчими днями. Можливо, потрібно буде послатись на додаткову норму, яка буде вирішувати питання переходу об’єднаних територіальних громад, перші місцеві вибори у яких відбулися у грудні 2016 року, на прямі міжбюджетні відносини з державним бюджетом України.

Коментар до рішення про бюджет:

На момент підготовки цього набору зразків документів є Проект Закону про внесення змін до Бюджетного кодексу України (щодо удосконалення складання та виконання бюджетів) від 15.09.2016 р. № 5131 (http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=60034).

У тексті цього проекту передбачено установити, як виняток, що:

1) положення частини четвертої статті 67 БКУ застосовуються:

— з 1 березня 2017 року до бюджетів об’єднаних територіальних громад, які створені згідно із законом та перспективним планом формування територій громад і у яких перші місцеві вибори призначено на грудень 2016 року;

— з 1 липня 2017 року до бюджетів об’єднаних територіальних громад, які створені згідно із законом та перспективним планом формування територій громад і у яких перші місцеві вибори відбудуться до 1 травня 2017 року;

2) місцеві ради об’єднаних територіальних громад, перелічені вище, затверджують місцевий бюджет у двотижневий термін після набуття повноважень. У разі неприйняття рішення про бюджет щомісячні бюджетні асигнування місцевого бюджету сумарно не можуть перевищувати 1/12 обсягу бюджетних призначень, передбачених проектом рішення про місцевий бюджет на відповідний бюджетний період, схваленим виконавчим органом місцевої ради та поданим на розгляд місцевої ради (крім випадків, передбачених частиною шостою статті 16 та частиною четвертою статті 23 цього Кодексу, а також з урахуванням необхідності проведення захищених видатків місцевого бюджету).

Тобто, якщо зміни до БКУ будуть прийняті саме таким чином, як пропонується у зазначеному законопроекті, то ОТГ, у яких вибори відбулися у грудні 2016 року, повинні затвердити свої бюджети без урахування особливостей (для забезпечення фінансування видатків з початку року), а потім внести відповідні зміни та привести свої рішення у відповідність до законодавства — до березня 2017 року.

При цьому, можливо, у 2017 році будуть внесені зміни до державного бюджету та все ж таки визначені міжбюджетні трансферти для бюджетів ОТГ, у яких вибори відбудуться у грудні 2016 року, — з 1 березня 2017 р., а для бюджетів, у яких вибори відбудуться до 1 травня 2017 року — з 1 липня 2017 року.

Отже, у січні необхідно сформувати бюджет поки що «за старими правилами», тобто, як і раніше, формували для сіл та селищ, тільки вже з урахуванням усіх суб’єктів, які увійшли до складу ОТГ та знаходяться на території юрисдикції відповідної ради — «центральної садиби». А до 1 березня готувати зміни до бюджетів вже за новими правилами формування бюджетів ОТГ, тобто за новими доходами та видатками.

Коментар до наступного зразка

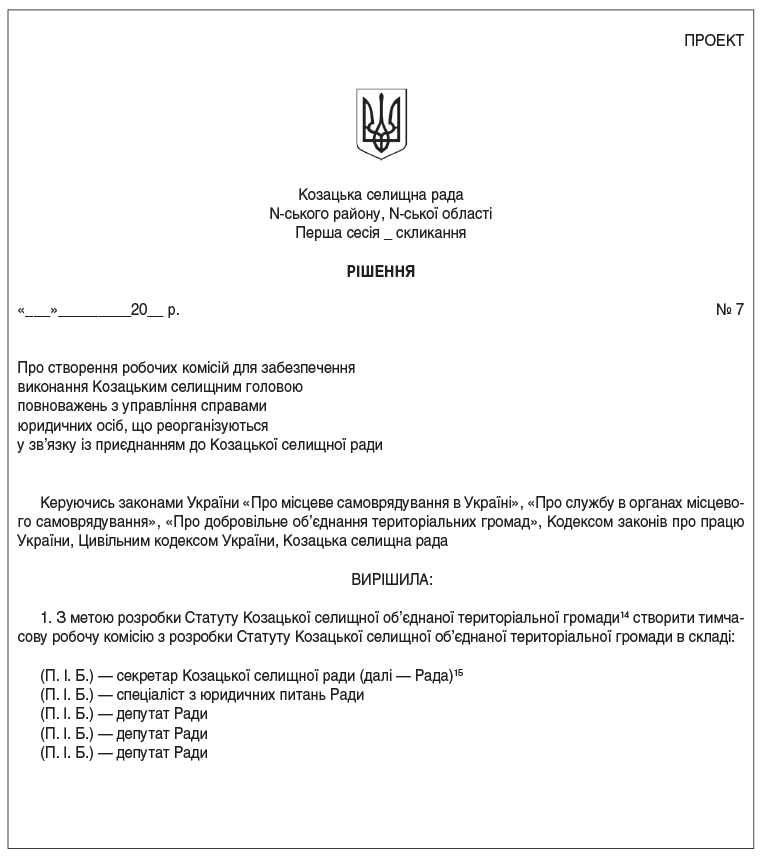

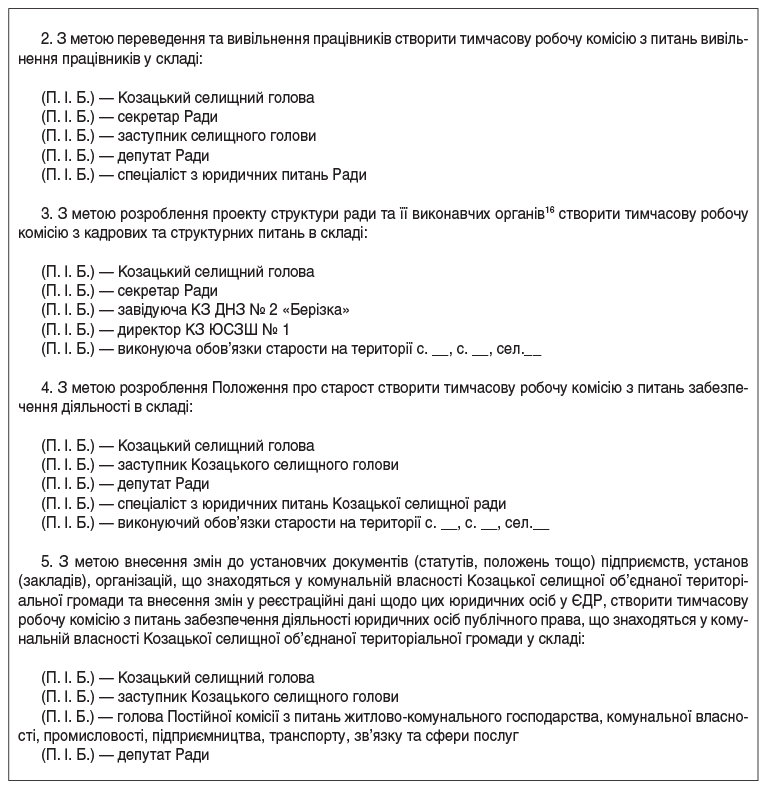

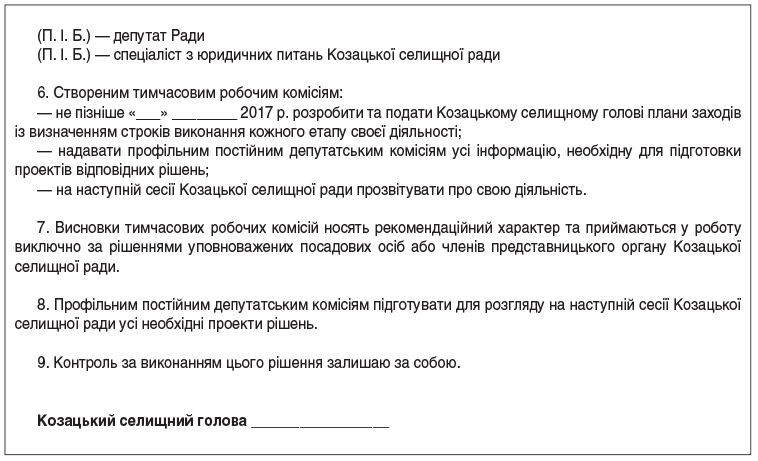

Для нормального здійснення процесів реорганізації, підготовки до прийняття майна від ОМС, що приєднуються до ради — «центральної садиби», а також планування своєї подальшої діяльності, у тому числі й структури виконавчих органів новоутвореної ради, доцільно (але не обов’язково) створити окремі робочі комісії, які будуть займатися профільними для свого фаху та компетенції питаннями. Сюди можуть увійти як депутати, так і посадові особи ОМС, а також — представники громадськості, бізнесу, комунальних підприємств, закладів та установ тощо (останні — за згодою).

Ось як це питання регламентовано законом:

«Під час проведення реорганізації юридичних осіб — сільських, селищних, міських рад та їхніх виконавчих комітетів повноваження з управління справами таких юридичних осіб здійснює сільський, селищний, міський голова, обраний об’єднаною територіальною громадою.

За поданням сільського, селищного, міського голови, обраного об’єднаною територіальною громадою, відповідна сільська, селищна, міська рада може утворити комісії для забезпечення виконання таким головою повноважень з управління справами юридичних осіб, що реорганізуються» (ч. 8 ст. 8 Закону України «Про добровільне об’єднання територіальних громад).

Отже, якщо ви дійдете думки про доцільність створення відповідних комісій, ініціювати внесення відповідного питання до порядку денного пленарного засідання ради має відповідний голова.

Ми б все ж радили подумати про створення таких комісій, особливо у об’єднаних громадах з великою кількістю ОМС, що приєднуються до «центральної садиби».

Зразок документа про утворення таких робочих комісій наводиться далі.

14 Не плутайте Статут територіальної громади із статутами чи іншими установчими документами «звичайних» юридичних осіб. Цей документ вам не потрібний для вчинення реєстраційних дій щодо новоутвореної ради ОТГ чи реорганізації ОМС, які приєднуються до ради — «центральної садиби». Статут територіальної громади визначає процедури «активностей» вашої громади та інші організаційні питання. І одразу з першого пленарного засідання за його розробку братися не обов’язково.

15 Склад робочих груп у нашому прикладі є умовним. Ви самі маєте визначити, яких посадових осіб чи депутатів включати до кожної робочої групи, виходячи з особливостей вашої ситуації.

16 Утворювати новий виконавчий комітет новоутвореної ради ОТГ на першій же сесії не обов’язково. Не забувайте, що відповідно до ч. 2 ст. 8 Закону України «Про добровільне об’єднання територіальних громад» після завершення повноважень сільських, селищних, міських рад, обраних територіальними громадами, що об’єдналися, їхні виконавчі комітети продовжують здійснювати свої повноваження до затвердження сільською, селищною, міською радою, обраною об’єднаною територіальною громадою, персонального складу її виконавчого комітету. Протягом зазначеного строку сільський, селищний, міський голова, обраний об’єднаною територіальною громадою, очолює такі виконавчі комітети та входить до їх персонального складу.

Після завершення повноважень сільського голови, який одноособово виконував функції виконавчого органу сільської ради у територіальній громаді, що увійшла до об’єднаної територіальної громади, відповідні функції одноособово виконує сільський, селищний, міський голова, обраний об’єднаною територіальною громадою, з дня набуття ним повноважень до затвердження відповідною сільською, селищною, міською радою персонального складу її виконавчого комітету.

17 Перелічуємо перелік населених пунктів, які знаходилися на території юрисдикції відповідної місцевої ради, що припиняється. Не забувайте, що найближчим часом може бути прийнятий закон, який змінює перелік повноважень старости, а також вводить нові поняття, зокрема термін «старостинські округи».

18 Не забувайте, що найближчим часом може бути прийнятий закон, який змінює перелік повноважень старости, а також вводить нові поняття, зокрема термін «старостинські округи». Тому, можливо, на момент прийняття вашою радою відповідних рішень треба буде трохи змінити текст цього рішення.

Коментар:

1) Частиною 3 ст. 141 Закону України «Про місцеве самоврядування в Україні» визначено загальний перелік повноважень старости, тому його слід зазначити у мотивувальній частині рішення18.

2) Частиною 5 цієї статті також визначено, що староста здійснює й інші обов’язки, визначені Положенням про старосту. Тобто, конкретний перелік прав і обов’язків старости повинен бути зазначений у Положенні про старосту. Водночас, з урахуванням вимог ч. 4 ст. 141 Закону України «Про місцеве самоврядування в Україні» Положення про старосту затверджується сільською, селищною, міською радою відповідної об’єднаної територіальної громади. Тому, перш ніж приймати рішення про покладання обов’язків старости на конкретних осіб, потрібно окремим рішенням затвердити Положення про старосту або Тимчасове положення про повноваження старости та організацію його роботи чи Тимчасову посадову інструкцію старости. У цих документах слід визначити конкретні повноваження та механізми чи шляхи їх здійснення.

3) Зважаючи неможливість розробки до моменту початку першого пленарного засідання ради повноцінного Положення про старосту, ви можете додатком до рішення про т.в.о. старости, доцільно затвердити перелік повноважень для конкретного т.в.о. старости, які він буде тимчасово виконувати до затвердження Положення, або окремим рішенням передбачити обсяг повноважень, які тимчасово має виконувати т.в.о. старости до моменту затвердження повноцінного документа щодо його обов’язків.

19 Крім міст обласного значення. Тим радам, адміністративними центрами яких стали міста обласного значення, слід звернути увагу на те, що відповідно до п. 3 ч. 1 ст. 4 Закону України «Про державну реєстрацію актів цивільного стану», у них немає повноважень на вчинення дій, передбачених цією нормою. Отже, покладати відповідні обов’язки на виконуючих обов’язки старост такі ради наразі не можуть. Тут — тільки через управління юстиції.

Питання прийняття бюджетів для ОТГ, які планують створюватися у грудні 2016 року

Т. Станкус, заступник головного редактора газети «Бюджетна бухгалтерія»

Як відомо, у грудні 2016 року пройдуть чергові вибори щодо об’єднання територіальних громад. Одним з найважливіших питань, з яким доведеться стикнутися новоствореним ОТГ, є прийняття нових бюджетів.

Для початку давайте згадаємо, який взагалі алгоритм формування бюджету ОТГ.

Бюджетний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня та закінчується 31 грудня того ж року.

Бюджет ОТГ, що утворилася згідно із законом та перспективним планом формування територій громад, розробляється з урахуванням особливостей підготовки місцевих бюджетів, визначених бюджетним законодавством.

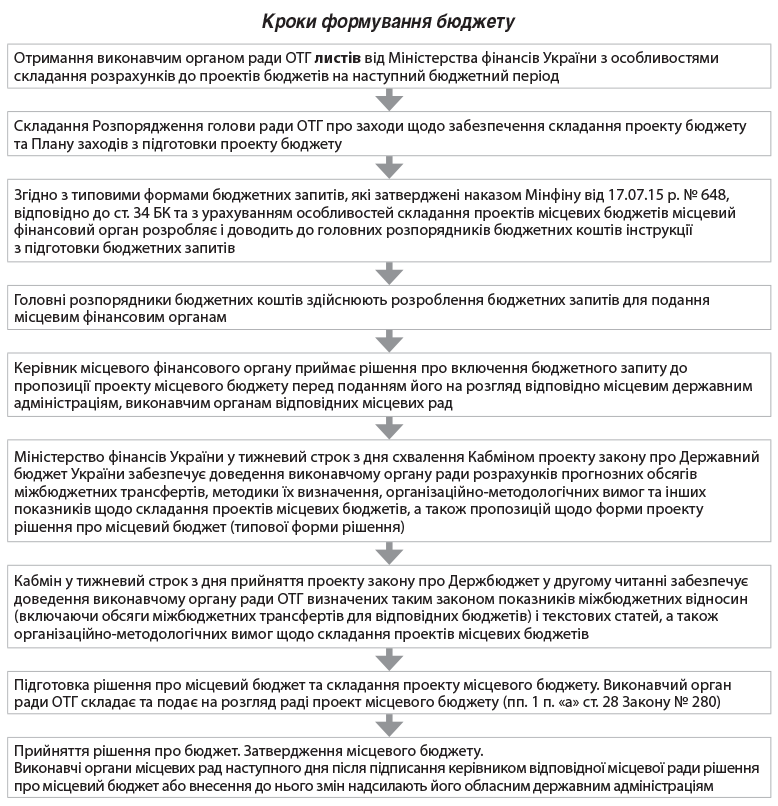

Порядок складання проектів місцевих бюджетів унормовано ст. 75 Бюджетного кодексу України (далі — БК), і він полягає в наступному.

1. Міністерство фінансів України згідно із ч. 1 ст. 75 БК доводить місцевим державним адміністраціям, виконавчим органам відповідних місцевих рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

Так, кожного року до місцевих рад надходять листи Міністерства фінансів України щодо формування місцевих бюджетів.

Саме в цих листах міститься інформація щодо організаційно-методологічних вимог до складання проектів місцевих бюджетів, прогнозні показники основних соціальних гарантій на відповідний рік, прогнозні обсяги міжбюджетних трансфертів та особливості здійснення розрахунків міжбюджетних трансфертів тощо.

Ці листи мають бути доведені до виконавчих органів місцевих рад та враховані у роботі із формування місцевих бюджетів.

На підставі цих листів планово-економічний відділ виконкому (у разі його створення) готує листи «Щодо підготовки бюджетних запитів на відповідний рік» для головних розпорядників бюджетних коштів.

2. Згідно з типовою формою бюджетних запитів, визначеною Міністерством фінансів України, відповідно до ст. 34 БК та з урахуванням особливостей складання проектів місцевих бюджетів місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

Типові форми бюджетних запитів затверджені наказом Міністерства фінансів України від 17.07.15 р. № 648 «Про затвердження типових форм бюджетних запитів для формування місцевих бюджетів».

Складанню інструкції з підготовки бюджетних запитів передує розпорядження голови відповідної місцевої ради про заходи щодо забезпечення складання проекту бюджету. До цього розпорядження також складається План заходів з підготовки проекту бюджету. В такому Плані доречно вказати заходи щодо підготовки проектів бюджетів, відповідальних за це осіб та терміни виконання.

3. Головні розпорядники бюджетних коштів мають організувати розроблення бюджетних запитів для подання місцевому фінансовому органу у терміни та порядку, встановлені цим органом.

При цьому головні розпорядники бюджетних коштів забезпечують своєчасність, достовірність та зміст поданих місцевому фінансовому органу бюджетних запитів, які мають містити всю інформацію, необхідну для аналізу показників проекту місцевого бюджету, згідно з вимогами місцевого фінансового органу.

4. На основі результатів аналізу керівник місцевого фінансового органу приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд виконавчим органам відповідних місцевих рад.

При цьому зазначу, що місцеві фінансові органи на будь-якому етапі складання і розгляду проектів місцевих бюджетів здійснюють аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів.

5. Міністерство фінансів України у тижневий строк з дня схвалення КМУ проекту закону про Державний бюджет України забезпечує доведення виконавчим органам відповідних місцевих рад розрахунків прогнозних обсягів міжбюджетних трансфертів, методики їх визначення, організаційно-методологічних вимог та інших показників щодо складання проектів місцевих бюджетів, а також пропозицій щодо форми проекту рішення про місцевий бюджет (типової форми рішення).

6. Кабмін у тижневий строк з дня прийняття проекту закону про Державний бюджет України у другому читанні забезпечує доведення виконавчим органам відповідних місцевих рад визначених таким законом показників міжбюджетних відносин (включаючи обсяги міжбюджетних трансфертів для відповідних бюджетів) і текстових статей, а також організаційно-методологічних вимог щодо складання проектів місцевих бюджетів.

Тепер щодо підготовки рішення про місцевий бюджет та складання проекту місцевого бюджету.

Відповідно до пп. 1 п. «а» ст. 28 Закону України від 21.05.97 р. № 280/97-ВР «Про місцеве самоврядування в Україні» (далі — Закон № 280) виконавчий орган відповідної сільської, селищної чи міської ради складає та подає на розгляд раді проект місцевого бюджету.

Сільський, селищний, міський голова забезпечує підготовку на розгляд ради місцевого бюджету (п. 9 ч. 4 ст. 42 Закону № 280).

При цьому проект рішення про місцевий бюджет перед його розглядом на сесії відповідної місцевої ради схвалюється виконавчим органом відповідної місцевої ради.

Разом з ним обов’язково подаються:

1) пояснювальна записка до проекту рішення, яка має містити:

| а | інформацію про соціально-економічний стан відповідної адміністративно-територіальної одиниці і прогноз її розвитку на наступний бюджетний період, покладені в основу проекту місцевого бюджету |

| б | оцінку доходів місцевого бюджету з урахуванням втрат доходів місцевого бюджету внаслідок наданих відповідною місцевою радою податкових пільг |

| в | пояснення до основних положень проекту рішення про місцевий бюджет, включаючи аналіз пропонованих обсягів видатків і кредитування за бюджетною класифікацією. Пояснення включають бюджетні показники за попередній, поточний, наступний бюджетні періоди в розрізі класифікації видатків та кредитування бюджету |

| г | обґрунтування особливостей міжбюджетних взаємовідносин та надання субвенцій на виконання інвестиційних проектів |

| ґ | інформацію щодо погашення місцевого боргу, обсягів та умов місцевих запозичень |

2) прогноз місцевого бюджету на наступні за плановим два бюджетні періоди (підготовлений відповідно до ст. 21 БК);

3) показники витрат місцевого бюджету, необхідних на наступні бюджетні періоди для завершення інвестиційних проектів, що враховані в бюджеті, за умови, якщо реалізація таких програм (проектів) триває більше одного бюджетного періоду;

4) перелік інвестиційних проектів на плановий бюджетний період та наступні за плановим два бюджетні періоди;

5) інформація про хід виконання відповідного бюджету у поточному бюджетному періоді;

6) пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету;

7) інші матеріали, обсяг і форму яких визначає виконавчий орган відповідної місцевої ради.

Рішенням про місцевий бюджет визначаються:

| 1 | загальні суми доходів, видатків та кредитування місцевого бюджету (з розподілом на загальний та спеціальний фонди) |

| 2 | граничний обсяг річного дефіциту (профіциту) місцевого бюджету в наступному бюджетному періоді і місцевого боргу на кінець наступного бюджетного періоду; граничний обсяг надання місцевих гарантій, а також повноваження щодо надання таких гарантій з урахуванням положень ст. 17 БК |

| 3 | доходи місцевого бюджету за бюджетною класифікацією (у додатку до рішення) |

| 4 | фінансування місцевого бюджету за бюджетною класифікацією (у додатку до рішення) |

| 5 | бюджетні призначення головним розпорядникам коштів місцевого бюджету за бюджетною класифікацією з обов’язковим виділенням видатків споживання (з них видатків на оплату праці, оплату комунальних послуг і енергоносіїв) та видатків розвитку (у додатках до рішення) |

| 6 | бюджетні призначення міжбюджетних трансфертів (у додатках до рішення) |

| 7 | розмір оборотного залишку коштів місцевого бюджету |

| 8 | додаткові положення, що регламентують процес виконання місцевого бюджету |

Також існує перелік захищених статей видатків. Він визначається ст. 55 БК.

Так, захищеними видатками бюджету визначаються видатки загального фонду на:

— оплату праці працівників бюджетних установ;

— нарахування на заробітну плату;

— придбання медикаментів та перев’язувальних матеріалів;

— забезпечення продуктами харчування;

— оплату комунальних послуг та енергоносіїв;

— обслуговування державного (місцевого) боргу;

— поточні трансферти населенню;

— поточні трансферти місцевим бюджетам;

— підготовку кадрів вищими навчальними закладами I — IV рівнів акредитації;

— забезпечення інвалідів технічними та іншими засобами реабілітації, виробами медичного призначення для індивідуального користування;

— фундаментальні дослідження, прикладні наукові та науково-технічні розробки;

— роботи та заходи, що здійснюються на виконання Загальнодержавної програми зняття з експлуатації Чорнобильської АЕС та перетворення об’єкта «Укриття» на екологічно безпечну систему, та роботи з посилення бар’єрних функцій зони відчуження;

— компенсацію процентів, сплачуваних банкам та/або іншим фінансовим установам за кредитами, отриманими громадянами на будівництво (реконструкцію) чи придбання житла;

— заходи, пов’язані з обороноздатністю держави, що здійснюються за рахунок коштів резервного фонду державного бюджету;

— здійснення розвідувальної діяльності;

— оплату послуг з охорони державних (комунальних) закладів культури;

— оплату енергосервісу;

— виплати за державними деривативами.

Хто може бути головним розпорядником коштів за бюджетними призначеннями, визначеними рішеннями про місцеві бюджети, вказано п. 3 ч. 2 ст. 22 БК.

Так, головними розпорядниками коштів бюджету ОТГ можуть бути: виконавчі органи та апарати рад ОТГ, структурні підрозділи виконавчих органів рад ОТГ в особі їх керівників.

Слід зазначити, що в першочерговому порядку враховується потреба в коштах на оплату праці працівників бюджетних установ відповідно до встановлених законодавством України умов оплати праці та розміру мінімальної заробітної плати; на проведення розрахунків за електричну та теплову енергію, водопостачання, водовідведення, природний газ та послуги зв’язку, які споживаються бюджетними установами (ч. 4 ст. 77 БК).

Ліміти споживання енергоносіїв у натуральних показниках для кожної бюджетної установи встановлюються виходячи з обсягів відповідних бюджетних асигнувань.

Тепер щодо самого затвердження бюджету ОТГ.

Відповідно до п. 23 ч. 1 ст. 26 та п. 17 ч. 1 ст. 43 Закону № 280 питання затвердження відповідного місцевого бюджету належить до повноважень місцевих рад.

Отже, схвалений виконавчим органом місцевої ради проект рішення про місцевий бюджет подається на розгляд та затвердження відповідною радою (сільською, селищною, міською).

Розгляд проекту рішення про місцевий бюджет в раді здійснюється за процедурою, визначеною регламентом, який затверджується радою (п. 1 ч. 1 ст. 26 та п. 5 ч. 1 ст. 43 Закону № 280).

Давайте підсумуємо і наведемо схему кроків затвердження бюджетів.

Але це все дуже добре для тих ОТГ, які у 2016 році в рамках реалізації Закону України від 05.02.15 р. № 157-VIII «Про добровільне об’єднання територіальних громад» вже успішно об’єдналися. Бюджети цих громад формуватимуться на 2017 рік з урахуванням особливостей, визначених ч. 4 ст. 67 БК.

Тож вони матимуть взаємовідносини з державним бюджетом і у проекті державного бюджету на 2017 рік для них вже передбачені міжбюджетні трансферти (базова дотація, освітня, медична субвенції).

Але в той же час деякі органи місцевого самоврядування, як відомо, планують об’єднатися лише у грудні 2016 року.

Оскільки відповідно до БК трансферти надаються бюджетам, а бюджети таких ОТГ можуть бути сформованими лише після набуття повноважень новообраною радою ОТГ, то ОТГ, у яких вибори призначено на грудень 2016 року, не матимуть взаємовідносин з державним бюджетом з 1 січня 2017 року.

Для таких ОТГ є лише сподівання на прийняття відповідних змін до БК.

Уважно слідкуйте за змінами до БК, які мають унормувати дії щодо прийняття бюджетів ОТГ, вибори у яких пройдуть у грудні 2016 року!

Що відомо на сьогодні?

Так, на сьогодні є проект Закону про внесення змін до Бюджетного кодексу України (щодо удосконалення складання та виконання бюджетів) від 15.09.16 р. № 5131 (http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=60034).

У тексті цього проекту передбачено установити як виняток:

| 1 | положення ч. 4 ст. 67 БК застосовуються: |

| з 1 березня 2017 року до бюджетів об’єднаних територіальних громад, які створені згідно із законом та перспективним планом формування територій громад і у яких перші місцеві вибори призначено на грудень 2016 року | |

| з 1 липня 2017 року до бюджетів об’єднаних територіальних громад, які створені згідно із законом та перспективним планом формування територій громад і у яких перші місцеві вибори відбудуться до 1 травня 2017 року | |

| 2 | місцеві ради об’єднаних територіальних громад, зазначених у абз. 2 пп. 1 цього пункту, затверджують місцевий бюджет у двотижневий термін після набуття повноважень. У разі неприйняття рішення про бюджет щомісячні бюджетні асигнування місцевого бюджету сумарно не можуть перевищувати 1/12 обсягу бюджетних призначень, передбачених проектом рішення про місцевий бюджет на відповідний бюджетний період, схваленим виконавчим органом місцевої ради та поданим на розгляд місцевої ради (крім випадків, передбачених ч. 6 ст. 16 та ч. 4 ст. 23 БК, а також з урахуванням необхідності проведення захищених видатків місцевого бюджету) |

Тобто якщо зміни до БК будуть прийняті саме таким чином, як пропонується у зазначеному законопроекті, то ОТГ, у яких вибори призначено на грудень 2016 року, повинні затвердити свої бюджети без урахування особливостей (для забезпечення фінансування видатків з початку року), а потім внести відповідні зміни та привести свої рішення у відповідність до законодавства — до березня 2017 року (що дійсно дає час на всі необхідні кроки).

При цьому, можливо, у 2017 році будуть внесені зміни до державного бюджету та все ж таки визначені міжбюджетні трансферти для бюджетів ОТГ, у яких вибори відбудуться у грудні 2016 року, — з 1 березня 2017 року, а для бюджетів, у яких вибори відбудуться до 1 травня 2017 року, — з 1 липня 2017 року.

Отже, у січні необхідно сформувати бюджет поки що «за старими правилами», тобто, як і раніше, формували для сіл та селищ. А до 1 березня формувати вже за правилами формування бюджетів ОТГ, тобто за новими доходами та видатками.

Тож з нетерпінням чекаємо на відповідні зміни до БК.