Основні аспекти складання паспортів бюджетних програм

Правила складання паспортів бюджетних програм місцевих бюджетів та звітів про їх виконання1, а також форми паспорта та звіту про його виконання затверджені наказом Мінфіну від 26.08.14 р. № 836 «Про деякі питання запровадження програмно-цільового методу складання та виконання місцевих бюджетів».

1 Далі за текстом — Правила.

Паспорт бюджетної програми місцевого бюджету — це документ, що визначає мету, завдання, відповідальних виконавців, результативні показники та інші характеристики бюджетної програми відповідно до бюджетного призначення, встановленого рішенням про місцевий бюджет.

Інформація, що міститься у паспорті бюджетної програми, застосовується для здійснення моніторингу та оцінки її ефективності, зокрема, порівняльного аналізу ефективності бюджетної програми, контролю за цільовим використанням бюджетних коштів.

Паспорти бюджетних програм складають усі головні розпорядники бюджетних коштів за кожною бюджетною програмою, крім бюджетних програм:

— які створюються протягом року за рахунок коштів резервного фонду бюджету;

— з повернення кредитів до бюджету;

— з відшкодування шкоди, завданої громадянинові незаконними діями органів дізнання, досудового слідства, прокуратури і суду, відшкодування громадянинові вартості конфіскованого та безхазяйного майна, стягнутого в дохід держави, відшкодування шкоди, завданої фізичній чи юридичній особі незаконними рішеннями, діями чи бездіяльністю органів державної влади, їх посадових і службових осіб;

— з перерахування міжбюджетних трансфертів.

Паспорт бюджетної програми формується на основі інформації, наведеної у бюджетному запиті головного розпорядника, з урахуванням бюджетних призначень, установлених рішенням про місцевий бюджет.

Зауважимо, що у разі застосування програмно-цільового методу в бюджетному процесі Казначейство здійснює платежі за дорученням розпорядників та одержувачів бюджетних коштів у разі наявності затвердженого в установленому порядку паспорта бюджетної програми.

Розроблення та затвердження паспортів бюджетних програм

Головні розпорядники розробляють проекти паспортів бюджетних програм і подають їх на затвердження місцевому фінансовому органу протягом 30 днів після набрання чинності рішенням про місцевий бюджет.

Протягом тижня головні розпорядники подають на затвердження до місцевого фінансового органу проекти паспортів бюджетних програм у разі:

— виникнення нових бюджетних програм (підпрограм);

— набрання чинності рішенням про внесення змін до рішення про місцевий бюджет на відповідний бюджетний період, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— передачі бюджетних призначень від одного головного розпорядника до іншого;

— передачі нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

— перерозподілу видатків за бюджетними програмами у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику;

— перерозподілу видатків за підпрограмами у межах загального обсягу бюджетних призначень, передбачених на виконання бюджетної програми;

— зміни інформації та зміни показників, затверджених у паспортах бюджетних програм, необхідність у внесенні яких з об’єктивних причин виникла в процесі виконання бюджету і які відповідають меті та завданням бюджетної програми;

— затвердження нових або внесення змін до чинних порядків використання бюджетних коштів, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— внесення змін до розпису місцевого бюджету, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм.

Зазначимо, що проекти паспортів бюджетних програм подаються до місцевого фінансового органу разом з проектами наказів про їх затвердження у паперовому та електронному вигляді.

Головні розпорядники коштів та місцеві фінансові органи забезпечують відповідність змісту паспортів бюджетних програм рішенню про місцевий бюджет на відповідний бюджетний період, бюджетному розпису (крім випадків внесення змін до паспортів бюджетних програм у разі внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ), відповідним порядкам використання бюджетних коштів та Правилам.

У разі невідповідності проекту паспорта бюджетної програми рішенню про місцевий бюджет на відповідний бюджетний період, бюджетному розпису, порядкам використання бюджетних коштів та Правилам місцевий фінансовий орган має право в тижневий строк з дня його отримання повернути такий паспорт бюджетної програми на доопрацювання відповідному головному розпорядникові.

Паспорти бюджетних програм головного розпорядника затверджуються спільним наказом головного розпорядника та фіноргану в трьох примірниках протягом 45 днів від дня набрання чинності рішенням про місцевий бюджет.

У таких випадках, як:

— виникнення нових бюджетних програм (підпрограм);

— набрання чинності рішенням про внесення змін до рішення про місцевий бюджет на відповідний бюджетний період, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— передача бюджетних призначень від одного головного розпорядника до іншого;

— передача нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

— перерозподіл видатків за бюджетними програмами у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику.

Паспорти бюджетних програм затверджуються протягом двох тижнів після настання таких випадків.

Якщо згідно з нормативно-правовими актами головний розпорядник ухвалює свої рішення в іншій формі, ніж наказ (наприклад, розпорядження), паспорт бюджетної програми затверджується одночасно відповідним розпорядчим документом головного розпорядника і наказом місцевого фінансового органу.

У такому разі в грифі «ЗАТВЕРДЖЕНО» форми паспорта бюджетної програми зазначається ще й назва розпорядчого документа головного розпорядника.

Один примірник спільного наказу про затвердження паспортів бюджетних програм залишається у місцевому фінансовому органі, другий та третій — передаються відповідному головному розпорядникові, один з яких у встановленому порядку передається до відповідного територіального органу Державної казначейської служби України.

Головний розпорядник коштів у триденний строк від дня затвердження наказу про паспорт бюджетної програми подає наказ та паспорт бюджетної програми в електронному вигляді до місцевого фінансового органу.

Крім того, у тижневий строк від дня затвердження наказу про паспорти бюджетних програм головний розпорядник забезпечує доведення до відповідальних виконавців, розпорядників нижчого рівня та одержувачів бюджетних коштів його копій та копій затверджених паспортів бюджетних програм.

Відповідальні виконавці, розпорядники нижчого рівня та одержувачі бюджетних коштів інформують відповідні територіальні органи Казначейства шляхом подання їм копій наказу про затвердження паспортів бюджетних програм та копій самих паспортів.

Саме головний розпорядник бюджетних коштів забезпечує своєчасність затвердження паспортів бюджетних програм, достовірність і повноту інформації, що в них міститься.

Внесення змін до паспортів бюджетних програм

Якщо до рішення про місцевий бюджет унесено зміни, які призводять до зміни інформації та показників бюджетної програми, паспорт якої ще не затверджено, паспорт зазначеної програми затверджується на підставі показників (обсягу коштів, назви), встановлених рішенням про місцевий бюджет з урахуванням внесених змін.

У випадку, коли у процесі виконання бюджету відкриваються нові бюджетні програми, показники паспорта бюджетної програми повинні відповідати показникам розпису місцевого бюджету зі змінами.

Зміни до паспортів бюджетних програм вносяться протягом бюджетного періоду шляхом затвердження їх у новій редакції у порядку, встановленому для складання паспортів бюджетних програм, у разі:

— прийняття змін до рішення про місцевий бюджет на відповідний бюджетний період, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— зміни інформації та зміни показників, затверджених у паспортах бюджетних програм, необхідність у внесенні яких з об’єктивних причин виникла в процесі виконання бюджету і які відповідають меті та завданням бюджетної програми;

— передачі бюджетних призначень від одного головного розпорядника до іншого;

— передачі нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

— перерозподілу видатків за бюджетними програмами у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику;

— перерозподілу видатків за підпрограмами у межах загального обсягу бюджетних призначень, передбачених на виконання бюджетної програми;

— прийняття відповідних рішень щодо внесення змін до чинних порядків використання бюджетних коштів, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— внесення змін до розпису місцевого бюджету, які призводять до зміни результативних показників бюджетної програми (підпрограми);

— внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ, що призводять до виникнення нових завдань бюджетної програми (підпрограми).

У разі зменшення або передачі бюджетних призначень, що призводять до скасування існуючої програми, відповідний головний розпорядник бюджетних коштів готує наказ про визнання таким, що втратив чинність, наказу про затвердження відповідного паспорта бюджетної програми.

Вимоги до складання паспортів бюджетних програм

Тепер давайте розглянемо вимоги до складання паспорта бюджетної програми і для наочності наведемо приклад його складання.

Як зазначалося раніше, форма паспорта бюджетної програми затверджена наказом № 836.

Відповідно до вказаної форми паспорта бюджетної програми у п. 1 — 4 визначаються відповідно коди і найменування головного розпорядника, відповідального виконавця, бюджетної програми, код функціональної класифікації видатків та кредитування бюджету, якому відповідає бюджетна програма, бюджетні призначення, встановлені рішенням про місцевий бюджет, або бюджетні асигнування, встановлені розписом місцевого бюджету у випадках, передбачених абз. 3 — 5 п. 1.3 розд. I Правил.

Код функціональної класифікації видатків та кредитування бюджету вказується лише у випадку, коли бюджетна програма не поділяється на підпрограми.

У пункті 5 форми паспорта наводиться перелік нормативно-правових актів, на підставі яких бюджетна програма була включена до рішення про місцевий бюджет на відповідний бюджетний період або виникла у випадках, передбачених абз. 3 — 5 п. 1.3 розд. I Правил, у тому числі наводяться регіональні цільові програми, що здійснюються у межах бюджетної програми.

У п. 6 зазначається мета бюджетної програми, у п. 7 — коди програмної класифікації видатків та кредитування місцевих бюджетів, функціональної класифікації видатків та кредитування бюджету і назви підпрограм, спрямованих на досягнення мети, визначеної паспортом бюджетної програми.

У разі якщо бюджетна програма не поділяється на підпрограми, п. 7 форми паспорта не заповнюється.

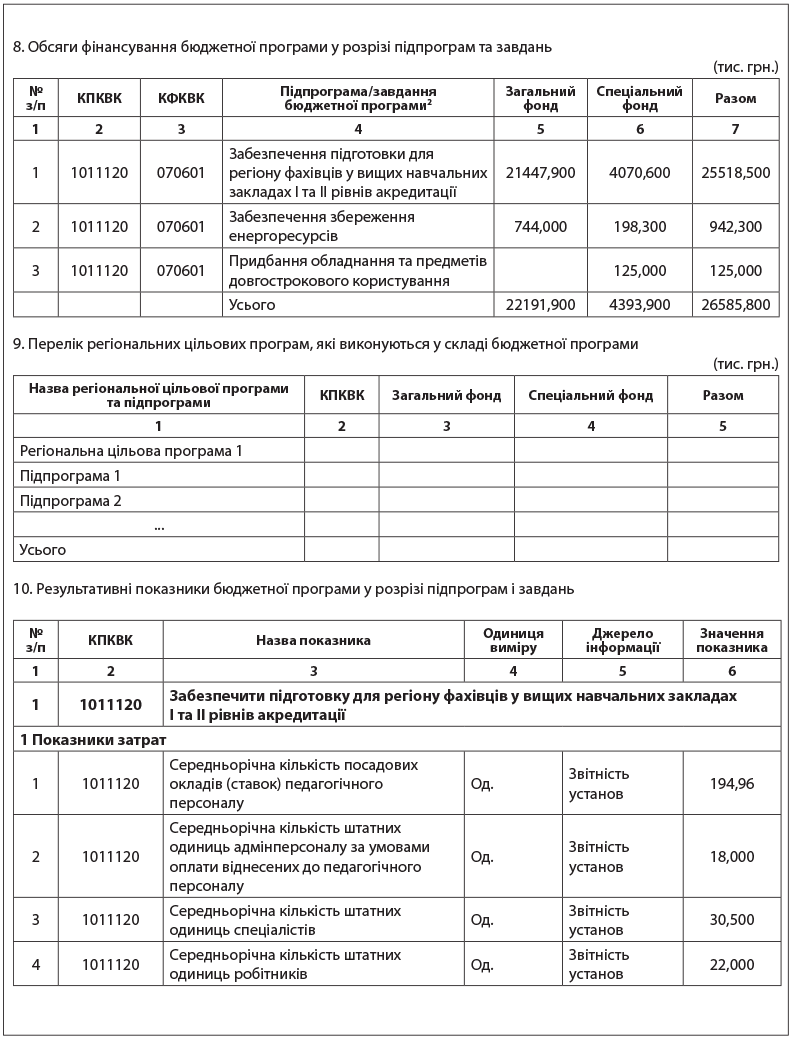

У п. 8 форми паспорта вказуються обсяги фінансування бюджетної програми у розрізі підпрограм (у разі їх формування) та завдань бюджетної програми.

Відповідно, якщо бюджетна програма не поділяється на підпрограми, пункт 8 форми паспорта заповнюється лише в розрізі завдань бюджетної програми.

У п. 9 форми паспорта зазначаються обсяги бюджетних призначень, що спрямовуються на реалізацію регіональних цільових програм, які виконуються у складі бюджетної програми.

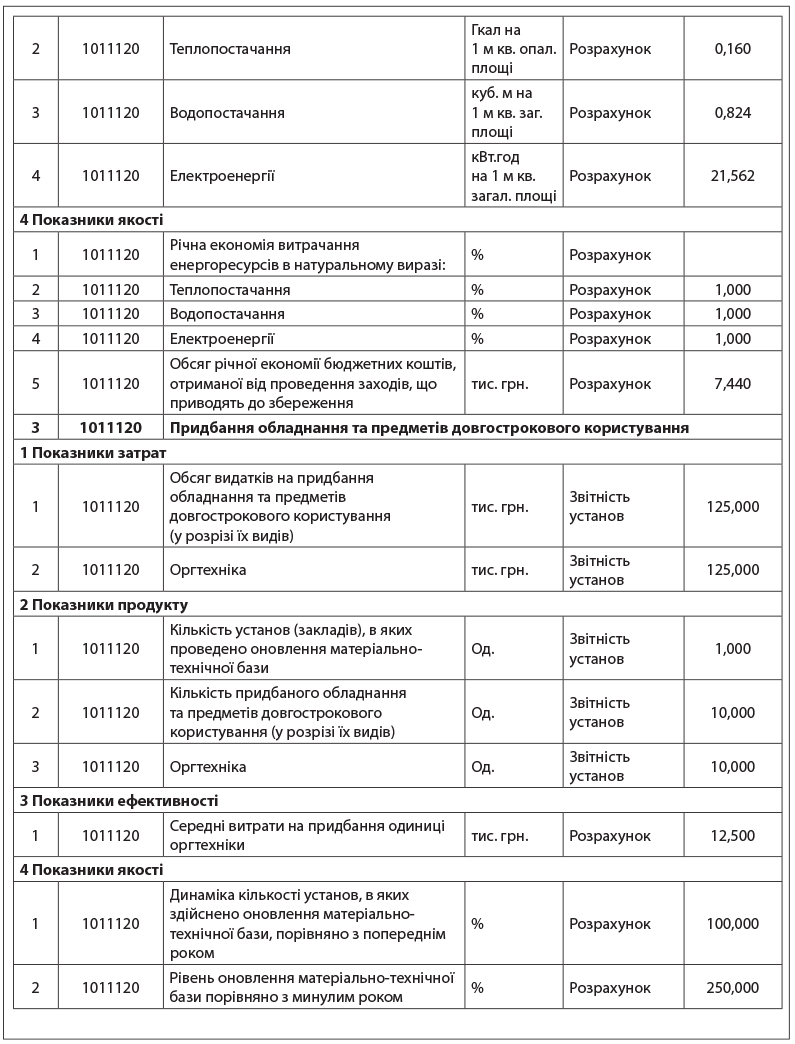

У п. 10 форми паспорта з розподілом за підпрограмами (у разі їх формування) та завданнями бюджетної програми визначаються результативні показники бюджетної програми (підпрограми), які поділяються на чотири групи — затрат, продукту, ефективності, якості (підходи до їх розробки та використання більш детально будуть розглянуті в п. 3.4).

При цьому, оскільки показники ефективності та якості визначаються з використанням кількох показників, мають наводитись джерела інформації щодо кожного з них.

У разі якщо відсутня статистична інформація, необхідно подати інформацію щодо кількісних показників, які характеризують кінцеві результати, досягнуті за кошти конкретної програми (підпрограми).

Паспорт бюджетної програми може бути складений за неповним переліком результативних показників з наданням відповідних пояснень.

При розробці бюджетних програм (підпрограм) та результативних показників їх виконання головні розпорядники повинні використовувати типові переліки бюджетних програм та результативних показників їх виконання для місцевих бюджетів, які затверджені на законодавчому рівні для кожної галузі. Цей перелік нормативних документів ми наводили у статті «Програмно-цільовий метод у бюджетному процесі: аспекти застосування» (див. «Бюджетна бухгалтерія», 2016, № 34).

При цьому головні розпорядники самостійно обирають із визначених переліків результативних показників бюджетних програм ті, які максимально ефективно та у повному обсязі відображають результати виконання бюджетних програм.

У п. 11 форми паспорта з розподілом за інвестиційними проектами (програмами) відображаються джерела їх фінансування, касові видатки станом на початок звітного періоду, план видатків звітного періоду і прогноз видатків до кінця реалізації інвестиційного проекту (програми) з розбивкою за роками. У графі 13 необхідно надати пояснення, що характеризують джерела фінансування. Пункт 11 форми паспорта заповнюється тільки для затверджених у місцевому бюджеті видатків / надання кредитів на реалізацію інвестиційних проектів (програм).

На с. 32 наведемо приклад паспорта бюджетної програми місцевого бюджету.