1 Далі за текстом — Закон № 1793.

2 Далі за текстом — ІПВГ.

Розподіл ренти між бюджетами різних рівнів

Прийнятий Закон № 1793, який набрав чинності 01.01.2018, спрямований на розвиток адміністративно-територіальних одиниць, на території яких проводиться видобуток вуглеводнів, та налагодження плідного співробітництва між підприємствами нафтогазовидобувного комплексу та органами державної виконавчої влади та місцевого самоврядування.

Законом № 1793 встановлено розподіл коштів із рентної плати за користування надрами для видобування нафти, газу та газового конденсату.

Як свідчить практика, прийняття цього нормативно-правового акта дійсно сприяє зацікавленості місцевого населення у розвитку газовидобувної галузі у місцевості, де вони проживають, а також справедливому розподілу коштів між бюджетами різних рівнів, громадами сіл, селищ, міст, де здійснюється виробнича діяльність підприємств нафтогазової галузі.

Для прикладу, Головне управління Державної фіскальної служби України у Харківській області повідомило, що надходження до Державного бюджету України за січень-вересень 2018 року рентної плати за користування надрами для видобування вуглеводневої сировини склали 8,6 млрд гривень.

З 01.01.2018 набрали чинності Закон України від 07.12.17 № 2245-УІІІ «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2018 році»3 та Закон № 1793, завдяки яким передбачено зарахування рентної плати з видобутку природного газу, нафти та газового конденсату до місцевого бюджету у розмірі 5 %.

Нагадаємо, що саме Закон № 1793 встановлює розподіл коштів із рентної плати за користування надрами для видобування нафти, газу та газового конденсату, що сприятиме зацікавленості місцевого населення у розвитку газовидобувної галузі у місцевості, де вони проживають, а також справедливому розподілу коштів між бюджетами різних рівнів, громадами сіл, селищ, міст, де здійснюється виробнича діяльність підприємств нафтогазової галузі.

Після вступу у дію цих нормативно-правових актів, всього по Харківській області за 9 місяців поточного року додатково мобілізовано до місцевого бюджету 524,2 млн грн.

Більш детально з цією інформацією можна ознайомитись на офіційному сайті Державної фіскальної служби України за посиланням http://kh.sfs.gov.ua/media-ark/news-ark/353625.html.

3 Далі за текстом — Закон № 2245.

Тобто за період дії Закону № 1793 за прикладом Харківської області і ОМС, і громада дійсно можуть на собі відчути результати від його прийняття.

Нагадаємо: Закон № 1793 передбачає, що частина рентних платежів за видобування вуглеводнів у таких розмірах:

| 2 % | зараховується до | обласних бюджетів |

| 2 % | районних бюджетів | |

| 1 % | бюджетів міських, селищних та сільських рад |

Для адміністративно-територіальних одиниць, що напряму підпорядковуються області, оминаючи районну ланку (тобто, мова йде про об’єднані територіальні громади (ОТГ) та міста обласного значення), розподіл є наступним:

| 2 % | зараховують до обласних бюджетів |

| 3 % | до бюджетів ОТГ або міст обласного значення |

Наголосимо, що такі «січневі» нововведення дозволили збільшити місцеві бюджети на 520 %, а в окремих випадках дозволили у кілька разів збільшити дохідну частину в сільських та селищних бюджетах, на території яких ведеться інтенсивний видобуток нафти, газу та газового конденсату. Однак в результаті таких нововведень актуальними стали питання, як та з використанням яких відкритих джерел можна з високою достовірністю оцінити та проконтролювати надходження частини рентної плати до місцевих бюджетів. І, у першу чергу, саме ОМС треба навчитись це робити, а вже потім донести позитив від ренти до своїх мешканців.

Тобто на сучасному етапі розвитку видобувної галузі значну увагу потрібно приділити питанню прозорості інформації, що стосується видобувної промисловості в нашій країні. Адже саме від рівня доступності даної інформації й буде залежати рівень довіри жителів територіальних громад до видобувних процесів та економічний вклад не лише в місцеві бюджети, але й в бюджет країни в цілому.

Спеціальні дозволи на надрокористування

Через часті зміни «правил гри» та тривалий термін дії спеціальних дозволів (до 20-25 років) ОМС та представники територіальних громад не завжди володіють достовірною інформацією про суб’єктів господарювання, що мають право здійснювати видобувну діяльність на їхній території.

Крім того, ОМС за бажанням можуть забезпечувати реалізацію порядку зарахування сплачених сум рентної плати до відповідних бюджетів. Звичайно, вони цього не зобов’язані робити, але якщо зацікавлені у наповнюваності місцевої скарбнички, мають взяти до відома й це питання.

Для цього платникам рентної плати, які визначені Податковим кодексом України та які є на території, підпорядкованій відповідному ОМС, необхідно вчасно доносити інформацію про правильне ведення внутрішньої облікової політики. Зокрема, у частині правильності зазначення кодів ОМС за місцезнаходженням ділянки надр (додаток 21 з рентної плати за користування надрами для видобування вуглеводневої сировини до Податкової декларації з рентної плати, яка затверджена наказом Мінфіну від 17.08.2015 № 719 та невід’ємною частиною якої є додатки (розрахунки), відповідний тип якого й забезпечує обчислення податкового зобов’язання за відповідним видом об’єкта оподаткування), кількість яких може бути збільшено пропорційно кількості ОМС, власністю яких є ділянки надр, на яких провадиться господарська діяльність надрокористувачів відповідно до отриманих спеціальних дозволів.

Тепер далі.

Як відомо, головним розпорядником інформації про спеціальні дозволи є Державне науково-виробниче підприємство «Державний інформаційний геологічний фонд України» (ДНВП «Геоінформ України»). Це науково-виробнича установа Державної служби геології та надр України, яка збирає, зберігає, аналізує та надає у користування інформацію, що утворилась в процесі геологічного вивчення та використання надр.

Для спрощення роботи з реєстрами було розроблено та відкрито для публічного доступу низку корисних інформаційних ресурсів, які можуть стати у пригоді ОМС.

Серед них:

| Назва інформаційного ресурсу | Посилання |

| Спеціальні дозволи на користування надрами | |

| Інтерактивні карти родовищ корисних копалин України | http://minerals-ua.info/golovna/interaktivni-karti-rodovishh-korisnix-kopalin |

Отже, на основі цієї карти можна виокремити ліцензійні ділянки, що знаходяться на території окремої громади чи району.

При виборі на інтерактивній карті певного спеціального дозволу буде з’являтись спеціальне вікно з індивідуальними характеристиками такого дозволу.

Додамо, що інформація про спеціальний дозвіл включає:

| 1 | дані про його реєстраційний номер |

| 2 | вид користування надрами (видобування або геологічна розвідка з дослідно-промисловою розробкою родовища) |

| 3 | перелік корисних копалин, які можуть видобуватися в межах спецдозволу |

| 4 | галузь застосування корисних копалин |

| 5 | дати початку і завершення терміну дії спеціального дозволу |

| 6 | назву родовища або площі/ділянки родовища |

| 7 | назву компанії — власника спеціального дозволу |

Увага! Для того, щоб переглянути текст спеціального дозволу, слід натиснути на його реєстраційний номер.

Окрім цього, на сайті ДНВП «Геоінформ України» наявна Електронна база даних спеціальних дозволів на користування надрами. Така база за допомогою інструментів пошуку дозволяє зробити вибірку за певними параметрами. Наприклад, обрати всі діючі спеціальні дозволи на території Харківської області, або обрати лише ті, дія яких завершується у 2018 році. Так само можна проводити пошук і за іншими областями, які цікавлять.

Для прикладу наводимо результати вибірки, які за бажанням можна роздрукувати або завантажити у pdf-форматі. Це дуже зручно та допомагає аналізувати та працювати з отриманою інформацією. У цілому ресурс дозволяє проводити вибірку за наступними параметрами:

| 1 | Вид користування надрами |

| 2 | Група об’єктів ліцензування |

| 3 | Корисна копалина |

| 4 | Місцезнаходження об’єкта ліцензування |

| 5 | Сфера застосування корисних копалин |

| 6 | Реєстраційний номер спеціального дозволу |

| 7 | Код ЄДРПОУ надрокористувача |

| 8 | Рік надання спеціального дозволу |

| 9 | Рік закінчення терміну дії спеціального дозволу |

| 10 | Стан дії: дійсний / недійсний / дію тимчасово припинено |

Карти родовищ корисних копалин

Наступний відкритий ресурс геологічної інформації, який знадобиться ОМС, – сайт «Мінеральні ресурси України», на який можна перейти за посиланням http://minerals-ua.info. Такий інформаційний ресурс присвячено мінеральним ресурсам України, та створено ДНВП «Геоінформ України» в рамках спільного проекту з Геологічною службою Норвегії.

Додамо, що ДНВП «Геоінформ України», як державне підприємство, має за основне своє завдання — збереження та надання у користування геологічної інформації. Саме тому ДНВП «Геоінформ України» проводить роботи з обліку, зберігання та аналітичної обробки статистичних, геологічних, геофізичних, гідрогеологічних та інженерно-геологічних результатів досліджень надр, моніторингу геологічного середовища і мінерально-сировинної бази.

Інформаційний ресурс http://minerals-ua.info створено з метою ознайомлення надрокористувачів та широкого загалу громадськості із сучасним станом мінерально-сировинної бази України. Він містить інформацію щодо поширення корисних копалин, їх запасів, видобутку тощо.

Додамо, що інформаційне наповнення ресурсу здійснюється безпосередньо на базі даних Державного кадастру родовищ та проявів корисних копалин, Державного водного кадастру (підземні води), Державного балансу запасів корисних копалин, спеціальних дозволів на користування надрами, електронного каталогу фондів геологічних матеріалів. Це означає, що завдяки ресурсу в ОМС з’являється офіційна база даних, з якою вони можуть працювати відносно «рентних» питань.

Увага! Сайт містить інтерактивні карти родовищ корисних копалин (геологічна карта, карта родовищ горючих корисних копалин, родовищ металічних та неметалічних корисних копалин, а також вод підземних).

За посиланням http://geoinf.kiev.ua/instruktsiya-korystuvannya-interaktyvnoyu-kartoyu-rodovyshch-korysnykh-kopalyn можна ознайомитись із Інструкцією користування інтерактивною картою родовищ корисних копалин.

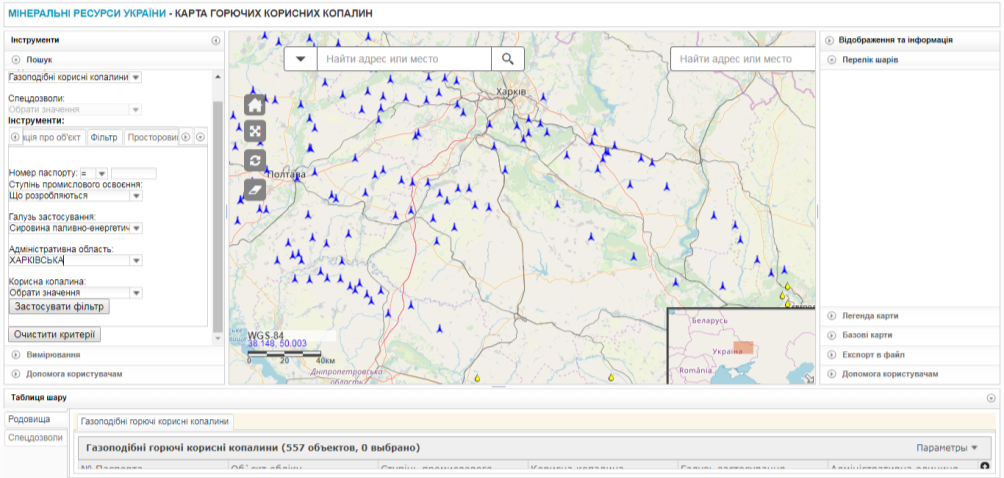

Розглянемо детальніше інструментарій карти родовищ горючих корисних копалин. Так, ліворуч розташована панель інструментів пошуку, на якій можливо обрати шар даних — рідких, газоподібних або твердих корисних копалин. Окрім цього, для користувача ресурсом є можливість здійснювати пошук за родовищами або за спеціальними дозволами.

Родовище корисної копалини — скупчення мінеральної речовини на поверхні або в надрах Землі в результаті тих або інших геологічних процесів, по кількості, якості і умовам залягання придатне для промислового використання.

Спеціальний дозвіл на користування надрами — це документ, що видається спеціально уповноваженим центральним органом виконавчої влади в галузі геології та використання надр і засвідчує право юридичної чи фізичної особи, якій цей документ видано, на користування надрами для видобутку корисних копалин протягом часу, в межах ділянки надр, на умовах, передбачених у цьому документі.

Як бачимо на карті, розміщення родовищ та спеціальних дозволів на території не є ідентичним. Яка причина? Це сталось тому, що є родовища, які не надані у користування, або термін дії спеціального дозволу на розробку родовища завершився, і триває процедура його продовження.

Після обрання шару даних можна застосувати додаткові фільтри для пошуку. Наведемо приклади.

Фільтр 1. Для родовищ корисних копалин можна здійснювати пошук за номером паспорта родовища, за ступенем промислового освоєння родовища, за галуззю застосування, за адміністративними областями та видом корисних копалин:

Фільтр 2. Для спеціальних дозволів можна застосувати пошук за реєстраційним номером спеціального дозволу, видом користування надрами, галуззю застосування корисної копалини, видом корисних копалин, адміністративними областями та районами:

Також є інструмент, що дозволяє застосувати просторовий пошук. Для цього потрібно виділити прямокутну ділянку на карті або натиснути на одне з родовищ. При цьому під картою буде відображатись атрибутивна таблиця, яка містить інформацію про відібрані родовища або спеціальні дозволи.

Використовуючи дані інформаційного ресурсу http://minerals-ua.info, можна отримати інформацію про балансові запаси та обсяги видобування корисних копалин на певному родовищі. Після обрання родовища потрібно перейти на вкладку «Інформація про об’єкт» та натиснути на номер паспорта родовища або зробити те саме в атрибутивній таблиці, яка відображається під картою.

У новому вікні браузера відкриється паспорт родовища, в якому можна побачити наявну інформацію щодо обсягів видобутку усіх категорій корисних копалин, які видобувались на родовищі протягом минулого звітного року.

Нижче як приклад представлено паспорт Східно-Медведівського газоконденсатного родовища.

Увага! Видобувні компанії подають щорічну звітність за формою 6-гр до Державної служби геології та надр України, що включає дані по обсягам видобутку, які потім застосовуються для підрахунку змін балансових запасів корисних копалин на родовищі.

Отже, володіючи інформацією про обсяги видобутку корисних копалин за попередній рік, можна розрахувати обсяги ренти та спрогнозувати орієнтовні надходження в місцеві бюджети на наступний рік.

Відповідно до ст. 252 Податкового кодексу України, платники рентної плати за користування надрами для видобування корисних копалин здійснюють для цілей оподаткування окремий (від інших видів операційної діяльності) бухгалтерський та податковий облік витрат і доходів за кожним видом мінеральної сировини за кожним об’єктом надр, на який надано спеціальний дозвіл.

Базою оподаткування рентною платою за користування надрами для видобування корисних копалин є вартість обсягів видобутих у податковому (звітному) періоді корисних копалин (мінеральної сировини).

Фактичною ціною реалізації для газу природного вважається ціна, визначена у відповідних договорах купівлі-продажу природного газу між платником рентної плати та суб’єктом ринку природного газу, на якого КМУ покладені спеціальні обов’язки щодо формування ресурсу природного газу для побутових споживачів та виробників теплової енергії відповідно до Закону України від 09.04.2015 № 329-VIII «Про ринок природного газу», у податковому (звітному) періоді.

Так, у серпні 2018 року НАК «Нафтогаз України» придбаває природний газ власного видобутку у приватних газодобувних підприємств України за ціною 8209 гривень за 1000 м3 (без урахування податку на додану вартість).

В той самий час НАК «Нафтогаз України» придбаває з 01.04.2017 по 27.10.2018 природний газ у ПАТ «Укргазвидобування» та ПАТ «ДАТ «Чорноморнафтогаз» за ціною, визначеною на рівні 4849 гривень за 1000 куб.

Для того, щоб ОМС побачили користь у використанні цих інструментів, наведемо приклад.

У 2017 році на Східно-Медведівському родовищі було видобуто 92 млн м3 газу. Видобуток на родовищі здійснює ПАТ «Укргазвидобування».

Давайте розрахуємо його вартість:

| 92000 тис. м3 * 4849 грн./тис. м3 * 29 % (рентна ставка для природного газу для свердловин глибиною не більше 5000 м) = 129 млн грн. |

З цієї суми відповідно до Закону № 1793 123 млн грн. (95 %) спрямовуватимуться до державного бюджету, приблизно по 2,6 млн грн. (по 2 %) з цього родовища має надійти до обласного та районного бюджетів, близько 1,3 млн (1 %) — до бюджетів місцевого рівня.

Обов’язково слід враховувати, що ці розрахунки є орієнтовними, оскільки існує цілий ряд причин, що впливають на обсяг ренти, серед них:

| 1 | дебіт свердловин (не плутати з бухгалтерським терміном «дебет»), що не є сталим, він може змінюватись як в більшу, так і в меншу сторону. Примітка. Дебіт свердловин — це вимірювання дебіту нафти, газу, води по свердловині, яке виконується зі встановленою періодичністю безпосередньо або біля свердловини за допомогою спеціальних пристроїв, або на груповому устаткуванні чи збірному пункті з допомогою автоматизованого групового устаткування типу «Супутник» та інших, з метою обліку видобувної продукції, контролю за станом свердловини і експлуатаційного обладнання. Враховуйте, що корисні копалини — вичерпний ресурс! |

| 2 | ціна на газ також не є сталою, і наступного року вона однозначно зміниться |

| 3 | на родовищі одні свердловини можуть бути вичерпані, а інші — можуть з’явитись, а на нові газові свердловини діє пільгова (стимулююча газовидобуток) рентна ставка, яка становить 12 % для свердловин, глибина яких не перевищує 5000 м |

Суб’єкти господарювання, які видобувають корисні копалини, сплачують рентну плату за користування надрами для видобування корисних копалин, порядок нарахування та сплати якої встановлено у ст. 252 Податкового кодексу України.

У разі, якщо родовище розташоване в межах декількох адміністративно-територіальних одиниць, 1 % (або 3 % для ОТГ) ренти, що надходять до місцевого бюджету мають розподілятись між бюджетами відповідних адміністративно-територіальних одиниць пропорційно обсягам видобутих на їх територіях вуглеводнів. У такому разі для приблизних розрахунків потрібно знати, скільки діючих свердловин розташовано в межах громади.

У цьому може допомогти ще один електронний ресурс ДНВП «Геоінформ України» — Реєстр нафтових та газових свердловин4.

4 Далі за текстом — Реєстр.

Реєстр нафтових та газових свердловин

Облік нафтових і газових свердловин розпочато у 2005 році відповідно до постанови КМУ від 16.12.2004 № 1696 «Про внесення змін до Порядку державного обліку родовищ, запасів і проявів корисних копалин».

Цільове призначення робіт — забезпечення обліку параметричних, пошукових, розвідувальних та експлуатаційних нафтових і газових свердловин, котрі знаходяться на ділянках нафтогазоносних надр, у тому числі що не використовуються.

Облік нафтових та газових свердловин є складовою частиною системи обліку об’єктів державного фонду надр і проводиться для визначення стану й можливості розвитку мiнерально-сировинної бази нафтогазової промисловості, планування робіт із геологічного вивчення нафтогазоносних надр, оцінки можливості реліквідації і розконсервації свердловин з метою комплексного використання надр.

Облік нафтових та газових свердловин забезпечується шляхом ведення Реєстру. Це інформаційна система, яка забезпечує реєстрацію, накопичення, оброблення і зберігання відомостей щодо основних характеристик свердловин.

Адміністратором Реєстру є ДНВП «Геоінформ України», який забезпечує формування та функціонування Реєстру, доступ користувачів до його інформаційного фонду.

Увага! Більше інформації з приводу роботи Реєстру можна отримати за посиланням http://geoinf.kiev.ua/derzhavnyy-oblik-rodovyshch-ta-zapasiv-korysnykh-kopalyn/derzhavnyy-oblik-naftovykh-i-hazovykh-sverdlovyn.

Джерелами інформації для складання Реєстру є:

| 1 | Звіти про геологічне вивчення нафтогазоносних надр |

| 2 | Звіти про науково-дослідні роботи геологічного напрямку |

| 3 | Паспорти нафтогазових свердловин, що ведуться підприємствами, які мають на обліку свердловини |

| 4 | Інші джерела (геологічні документи, бази даних тощо), які містять інформацію про нафтогазові свердловини |

Реєстр створюється і ведеться на підставі паспортів свердловин, що складаються підприємствами незалежно від форми власності та відомчого підпорядкування, які мають на обліку або орендують нафтогазові свердловини, проводять роботи з буріння, здійснюють спостереження за станом свердловин та ведуть видобуток вуглеводнів.

Основні завдання державного обліку нафтових і газових свердловин полягають в наступному:

| 1 | Створення автоматизованої системи державного обліку нафтових і газових свердловин |

| 2 | Реєстрація, облік та формування бази даних нафтових і газових свердловин |

| 3 | Складання оглядових карт розташування нафтових і газових свердловин по критеріях запиту |

| 4 | Визначення нафтових і газових свердловин, що опинилися поза межами ліцензійних ділянок |

| 5 | Створення програмного середовища щодо візуалізації нафтових і газових свердловин відносно просторових меж родовищ вуглеводнів |

| 6 | Надання геологічної інформації за запитами органів державної влади та користувачів |

Перспективи використання інформаційної системи з обліку нафтових і газових свердловин та подальший розвиток напрямку робіт пов’язані зі:

— створенням комп’ютерної системи визначення просторових меж родовищ вуглеводнів з використанням даних про місцезнаходження свердловин;

— формуванням переліку свердловин, що знаходяться поза межами ділянок надр, наданих у користування, з метою запобігання несанкціонованого відбору вуглеводнів;

— наданням інформаційних послуг надрокористувачам, які мають спеціальні дозволи або мають намір їх отримати, з метою відновлення (реліквідації) продуктивних свердловин, що були ліквідовані або законсервовані;

— контролем за використанням нафтогазоносних надр, який здійснюють відповідні органи державної влади.

Увага! Органи державної влади та місцевого самоврядування користуються інформаційним фондом реєстру безоплатно. Що стосується інших користувачів — для них інформація надається на договірній основі відповідно до п. 7 Положення про порядок розпорядження геологічною інформацією, затвердженого постановою КМУ від 13.06.1995 № 423.

В пошуковій системі Реєстру нафтових та газових свердловин можна відбирати свердловини за різними параметрами – системним номером, назвою свердловини, родовища, області, району, кодом ЄДРПОУ надрокористувача, реєстраційним номером спеціального дозволу, станом, категорією та корисною копалиною.

Зазначивши у пошуку номер спеціального дозволу та обравши у графі «Категорія» експлуатаційні (діючі) свердловини, отримаємо вибірку, що відкриється у новому вікні у формі таблиці.

У першому стовпчику зазначається реєстраційний номер свердловини й, натиснувши на нього, можна відкрити та передивитись паспорт свердловини, в якому, серед іншого, зазначаються географічні координати свердловини. Звіривши їх з картою громади, можна визначити, потрапляє дана свердловина на її територію чи ні.

Після того, як визначено кількість діючих свердловин, можна за пропорцією приблизно підрахувати частку ренти, що має надійти до місцевого бюджету.

Увага! Статистику щодо вже сплаченої ренти можливо отримати через інформаційно-аналітичну систему www.007.org.ua та портал даних https://spending.gov.ua (E-data) для моніторингу надходжень рентних платежів.

Для пошуку транзакцій видобувної кампанії на сайті E-data слід обрати вкладку «Пошук за транзакціями» та у полі «Платник» ввести код ЄДРПОУ видобувної компанії, наприклад, код ПАТ «Укргазвидобування» — 30019775, обрати дати початку і завершення періоду, який цікавить (максимально система дозволяє завантажувати три місяці, тож якщо цікавить більший період — операцію пошуку слід повторити декілька разів), та натиснути «Пошук».

Отриману вибірку можна завантажити у форматі табличних даних .csv.

Відкривши файл у програмі Excel, потрібно здійснити пошук по файлу, ввівши назву (або її частину, бо в системі часто використовують скорочення) відповідної адміністративно-територіальної одиниці.

Таким чином можна переглянути усі рентні платежі компанії.

Зауважимо, що наразі у відкритому доступі через сайт E-data можна знайти дані лише по частині компаній.

Пошук через інформаційно-аналітичну систему www.007.org.ua здійснюється аналогічним чином, проте період вибору даних не обмежується трьома місяцями.

Про Звіт ІПВГ

Якщо ви ще не чули про Ініціативу прозорості видобувних галузей (ІПВГ), вам треба терміново про це дізнатись.

Ініціатива прозорості видобувних галузей (Extractive Industries Transparency Initiative, EITI) – це міжнародний антикорупційний стандарт забезпечення прозорості у видобувних галузях, який запроваджують 51 країна світу, зокрема США, Канада, Норвегія, Німеччина, Великобританія та Казахстан.

Ініціативу ІПВГ підтримують більш ніж 90 великих нафтогазових і видобувних компаній, більше 90 глобальних інвестиційних організацій з фінансовим потенціалом в управлінні понад 19 трлн доларів США.

Метою впровадження ІПВГ в Україні є забезпечення прозорості в управлінні природними ресурсами країни і розкриття державних доходів від видобувного сектору, в першу чергу для компаній нафтогазового сектору, а також вугільного та залізорудного секторів.

Функція ІПВГ зводиться до трьохсторонньої взаємодії між урядом, компаніями та місцевими громадами. Тобто до:

— контролю податкових надходжень та платежів видобувних компаній (відкритість даних);

— податкових надходжень та платежів видобувних компаній (відкритість даних);

— ефективного управління ресурсами;

— сприяння розвитку видобувних регіонів.

Механізм дії Стандарту ІПВГ полягає в тому, що видобувні компанії публікують інформацію про платежі в бюджет та державним органам, а Уряд оприлюднює суми надходжень від видобувних компаній. Дані зіставляються щорічно в Національному звіті ІПВГ і супроводжуються міжнародною експертною оцінкою. Цей процес контролюється багатосторонньою групою зацікавлених осіб (БГЗО), яка складається з представників Уряду, приватного сектору та громадськості.

Більш детальну інформацію можна отримати за посиланням http://eiti.org.ua.

Увага! ІПВГ сприймається як засіб діагностики для визначення причин соціальної напруженості та факторів, що слугують причинами конфліктів, та як спосіб виявлення шляхів вирішення цих проблем. З концептуальної точки зору ІПВГ застосовується на усіх етапах процесу прийняття рішень у видобувній галузі.

В Україні органом, відповідальним за впровадження ІПВГ та підготовку Звітів, є Міненерговугілля. З метою ефективного упровадження ІПВГ, за підтримки Світового банку було створено Національний секретаріат ІПВГ в Україні.

Забезпечення імплементації на міжнародному рівні здійснюється Міжнародним секретаріатом ІПВГ, що знаходиться у м. Осло, Норвегія, і керівним органом якого є Правління ІПВГ.

На виконання норм Закону України від 16.06.2015 № 521-VIII «Про внесення змін до деяких законодавчих актів України щодо забезпечення прозорості у видобувних галузях», розпорядження КМУ від 08.09.2015 № 910-р та постанови КМУ від 02.12.2015 № 1039 «Про затвердження Порядку забезпечення прозорості у видобувних галузях» у грудні 2015 року було опубліковано перший національний Звіт ІПВГ України, який охоплює сектор видобутку нафти та газу.

Зазначений Звіт складається з двох частин: контекстуальної інформації та інформації щодо звірки платежів. Контекстуальна інформація включає загальну інформацію про галузь, найбільші родовища нафти і газу в Україні, обсяги видобутку вуглеводнів:

— показники за 2013 рік та історичну інформацію;

— дані щодо запасів основних вуглеводнів в Україні;

— істотні роботи з розвідки, які проводились в 2013 році;

— транспортування нафти та газу, видобутих на території України;

— моніторинг ділянок надр, на які надані спеціальні дозволи;

— роль нафтогазової галузі в економіці України;

— нормативне та фіскальне регулювання нафтогазової галузі України в 2013 р.;

— функції та повноваження органів державної влади.

Кожен Звіт ІПВГ остаточно затверджує Багатостороння група зацікавлених осіб, сформована на національному рівні з представників уряду, компаній та громадськості, а відповідність стандарту перевіряє Міжнародний секретаріат EITI.

Наміри України у боротьбі зі зловживаннями у видобувних галузях через імплементацію стандарту ІПВГ отримали широку підтримку стратегічних партнерів і стали позитивним сигналом для інвесторів та світової спільноти. Імплементація ІПВГ наразі закріплена в Коаліційній угоді, планах дій з реалізації Партнерства «Відкритий уряд», домовленостях щодо отримання макрофінансової допомоги від Міжнародного валютного фонду, Європейського Союзу і Світового банку.

Вже у лютому 2017 року було опубліковано другий національний Звіт ІПВГ, який включає дані про видобування газу, нафти, вугілля, залізної титанової та марганцевих руд в Україні у 2014 та 2015 роках. У другому Звіті, окрім контекстуальної інформації та інформації щодо звірки платежів, додатково подані дані про бенефіціарних власників та більше уваги приділено регіонам.

У квітні 2018 року було опубліковано третій Звіт ІПВГ, що охоплює 2016 рік. У 2016 році до сфери охоплення Звіту ІПВГ, за результатами техніко-економічної оцінки, а також аналізу інформації, отриманої від Державної фіскальної служби України, було включено 60 видобувних компаній, які сумарно сплатили, згідно з даними ДФС, 99 % надходжень від видобувних галузей в Зведений бюджет України та Пенсійний фонд.

Фінансова частина документа містить дані про платежі видобувних компаній на користь держави по кожному з видів платежів, що увійшли до сфери охоплення Звіту, соціальні витрати та благодійні внески компаній, а також звірку даних, отриманих від компаній та держави, із поясненням розбіжностей у разі їх наявності. В окремому додатку розкриті дані про кінцевих бенефіціарних власників видобувних компаній. Окремо визначено регіональне походження платежів державі від видобувних галузей, тобто у відсотковому та цифровому значенні вказано, скільки кожна видобувна область дала Україні.

Звіт ІПВГ за 2016 рік уже доступний для перегляду та завантаження на сайті Міністерства енергетики та вугільної промисловості та офіційному сайті ІПВГ в Україні. Він охоплює три нові видобувні галузі, а саме: видобування вогнетривких та тугоплавких глин, піску кварцового. У третьому Звіті ІПВГ висвітлено інформацію про діяльність у таких видобувних галузях:

— видобування кам’яного вугілля;

— видобування нафти;

— видобування природного газу;

— видобування руд заліза;

— видобування руд титану;

— видобування руд марганцю;

— видобування глин вогнетривких;

— видобування глин тугоплавких;

— видобування піску кварцового (для виробництва скла);

— транспортування нафти і природного газу.

Щодо кожної із зазначених галузей Звіт ІПВГ за 2016 рік надає інформацію про балансові запаси корисних копалин, обсяги їх видобування, експорту та імпорту, ключові компанії на ринку. У контекстній частині документа описано регуляторний режим та нормативне та фіскальне регулювання видобувних галузей у 2016 році, зазначено внесок видобувних галузей в економіку України, зокрема внесок до ВВП, Зведеного бюджету України та внесок у зайнятість.

Фінансова частина документа містить дані про платежі видобувних компаній на користь держави по кожному з видів платежів, що увійшли до сфери охоплення Звіту, соціальні витрати та благодійні внески компаній, а також звірку даних, отриманих від компаній та держави, із поясненням розбіжностей у разі їх наявності. В окремому додатку розкриті дані про кінцевих бенефіціарних власників видобувних компаній. Окремо визначено регіональне походження платежів державі від видобувних галузей, тобто у відсотковому та цифровому значенні вказано, скільки кожна видобувна область дала Україні.

Під час підготовки третього Звіту ІПВГ запит на отримання даних було надіслано 60 видобувним компаніям, із них прозвітувало 45 компаній. Додатково 6 компаній добровільно надали дані до Звіту ІПВГ 2016 року5.

5 Основна інформація отримана з офіційного сайту Івано-Франківського національного технічного університету нафти і газу за посиланням https://www.nung.edu.ua.

З повною та скороченою версіями Звіту ІПВГ за 2016 рік можна ознайомитись за посиланням http://eiti.org.ua/biblioteka.

Увага! Нормативно-правовою базою ІПВГ в Україні є:

— Закон України від 16.06.2015 № 521-VIII «Про внесення змін до деяких законодавчих актів України щодо забезпечення прозорості у видобувних галузях» та Закон України від 18.09.2018 № 2545-VIII «Про забезпечення прозорості у видобувних галузях»6 (останній набирає чинності 16.11.2018, про що далі зазначимо окремо);

6 Далі за текстом — Закон № 2545.

— постанови КМУ від 30.09.2009 № 1098 «Про приєднання України до Ініціативи щодо забезпечення прозорості у видобувних галузях» та від 02.12.2015 № 1039 «Про затвердження Порядку забезпечення прозорості у видобувних галузях».

В рамках вдосконалення нормативного забезпечення ІПВГ в Україні було розроблено та зареєстровано у Верховній Раді України проект Закону України від 23.03.2017 № 6229 «Про забезпечення прозорості у видобувних галузях», який, окрім підвищення прозорості та підзвітності у видобувних галузях, сприятиме виконанню зобов’язань України за Угодою про асоціацію між Україною з однієї сторони та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами з іншої сторони, на імплементацію, в частині підвищення прозорості господарської діяльності у видобувних галузях, Директиви 2013/34/ЄС Європейського Парламенту та Ради від 26.06.2013, Директиви 2013/50/ЄС Європейського парламенту та Ради ЄС від 22.10.2013 та Директиви 2007/14/ЄС Європейського парламенту та Ради ЄС від 08.03.2007.

Увага! 12.10.2018 проект повернуто із підписом Президента України. Тобто ми отримали новий Закон України від 18.09.2018 № 2545-VIII.

Закон № 2545:

| 1 | визначає правові засади регулювання та організації збирання, розкриття та поширення інформації з метою забезпечення прозорості та запобігання корупції у видобувних галузях в Україні |

| 2 | поширюється на всіх суб’єктів господарювання, які здійснюють діяльність у видобувних галузях, материнські підприємства у видобувних галузях незалежно від їх організаційно-правових форм і форм власності, на центральний орган виконавчої влади, що забезпечує формування державної політики у сфері енергетики та вугільної промисловості, центральний орган виконавчої влади, який реалізує державну політику у сфері геологічного вивчення та раціонального використання надр, а також на отримувачів платежів |

Відповідно до Закону № 2545 суб’єктами розкриття інформації є:

— суб’єкти господарювання, які здійснюють діяльність у видобувних галузях;

— материнські підприємства у видобувних галузях;

— отримувачі платежів (орган державної влади або ОМС, що отримує платежі);

— центральний орган виконавчої влади, що забезпечує формування державної політики у сфері енергетики та вугільної промисловості (Міненерговугілля);

— центральний орган виконавчої влади, який реалізує державну політику у сфері геологічного вивчення та раціонального використання надр (Держгеонадра).

Тепер зазначимо й про способи розкриття інформації, якими є:

| 1 | подання звіту про платежі на користь держави до Міненерговугілля та Незалежного адміністратора шляхом надсилання електронної версії, а якщо це неможливо — у паперовому вигляді поштовим відправленням з описом вкладення, або в електронній системі подання та аналізу звітності (за наявності такої системи) |

| 2 | розміщення на власному веб-сайті |

Усі електронні версії та копії документів надсилаються або розміщуються у форматі, що дозволяє їх автоматизоване оброблення електронними засобами, вільний та безоплатний доступ до них, а також їх подальше використання. У разі здійснення платежу в натуральній формі такий платіж відображається у вартісному та кількісному вираженні з відповідними примітками для пояснення порядку визначення розміру платежу.

Увага! Звіт про платежі на користь держави містить таку інформацію (ст. 6 Закону № 2545):

— загальну суму платежів;

— загальну суму за кожним видом платежів;

— загальну суму платежів із рентної плати за користування надрами для видобування корисних копалин, плати за землю та екологічного податку щодо кожної окремої проектної діяльності;

— загальну суму платежів із рентної плати за користування надрами для видобування корисних копалин, плати за землю та екологічного податку за кожним видом платежів щодо кожної окремої проектної діяльності;

— валюту, в якій здійснювалися платежі;

— звітний період, в якому здійснювалися платежі;

— опис виду діяльності у видобувній галузі, у зв’язку з якою здійснювались платежі;

— перелік окремих видів проектної діяльності, які прямо чи опосередковано реалізуються, та основні характеристики такої діяльності;

— участь у соціальних проектах чи програмах та загальну суму платежів щодо кожного соціального проекту чи програми з окремим визначенням тих, що реалізуються в місцях розміщення виробничих потужностей;

— обсяги видобутку за видом відповідної проектної діяльності;

— середньооблікову кількість працівників, які працювали протягом звітного періоду;

— обсяги фінансування та допомоги, отриманих від органів державної влади та ОМС, а також підконтрольних їм суб’єктів, зокрема обсяги державної допомоги суб’єктам господарювання;

— інформацію щодо кінцевих бенефіціарних власників (контролерів) у звітному періоді;

— аудиторський звіт за звітний період (для суб’єктів розкриття інформації, які відповідно до законодавства зобов’язані проводити аудит фінансової звітності).

Закон № 2545 визначає строки та порядок розкриття «видобувної» інформації.

Суб’єкти господарювання, які здійснюють діяльність у видобувних галузях, розкривають свої звіти (консолідовані звіти) про платежі на користь держави щорічно, не пізніше 1 вересня року, що настає після звітного періоду.

Звіт ІПВГ розміщується на офіційному веб-сайті центрального органу виконавчої влади, що забезпечує формування державної політики у сфері енергетики та вугільної промисловості, щорічно, не пізніше 30 листопада року, що настає після звітного періоду.

Окремо зупинимось й на відповідальності за порушення законодавства з розкриття «видобувної» інформації.

Відповідно до вимог Закону № 2545 суб’єкти господарювання, які здійснюють діяльність у видобувних галузях, материнські підприємства у видобувних галузях, які є суб’єктами розкриття інформації, несуть відповідальність за такі правопорушення:

| за нерозкриття інформації або порушення строків розкриття інформації | накладення штрафу в розмірі 5000 неоподатковуваних мінімумів доходів громадян |

| за неповну інформацію | накладення штрафу в розмірі 2000 неоподатковуваних мінімумів доходів громадян |

До речі, станом на сьогодні національні Звіти України в рамках Ініціативи прозорості видобувних галузей доступні у форматі відкритих даних. Ця інформація опублікована Міністерством енергетики та вугільної промисловості у вільному доступі на сайті data.gov.ua.

Перевести інформацію звітів ІПВГ у файли open data формату відомству допомогли аналітичний центр DiXi Group спільно з Національним секретаріатом ІПВГ.

Файли містять дані про ключові показники видобувної галузі країни та охоплюють період з 2014 по 2016 роки. Створення цих файлів дає можливість не лише ОМС, але й журналістам та аналітикам, іншим бажаючим більш зручно та швидко працювати зі звітами ІПВГ. Також інформацію звітів ІПВГ у форматі відкритих даних можна використовувати й у проведенні наукових досліджень.

Впевнені, що отримані знання дозволять обізнаній громадськості та ОМС брати активну участь у контролі за управлінням природними ресурсами, а також за ефективністю бюджетних витрат, зокрема, пов’язаних з видобувними галузями.

Обробка інформації з Єдиного веб-порталу використання публічних коштів

Відповідно до Закону України від 11.02.2015 № 183-VIII «Про відкритість використання публічних коштів» визначаються умови та порядок забезпечення доступу до інформації про використання публічних коштів розпорядниками та одержувачами коштів державного і місцевих бюджетів, суб’єктами господарювання державної і комунальної власності, фондами загальнообов’язкового державного соціального страхування.

Відтак поступово створюється Єдиний веб-портал використання публічних коштів, на якому розпорядниками та одержувачами коштів і місцевих бюджетів готується інформація, що оприлюднюється згідно із зазначеним Законом, та подається ними для оприлюднення на єдиному веб-порталі використання публічних коштів.

Така інформація може стати корисною ОМС в частині «рентних» платежів, і для цього треба завітати на вже знайомий портал https://spending.gov.ua.

Нагорі головної сторінки порталу (https://spending.gov.ua/) є два написи: «Пошук за розпорядниками» та «Пошук за трансакціями»:

Натискаючи на другий напис, ми виходимо на сторінку, де ліворуч підписані віконця «код ЄДРПОУ платника» та «код ЄДРПОУ одержувача»:

Після введення коду платника (наприклад, 30019775 для АТ «Укргазвидобування») та вибору потрібного періоду пошуку (не більше 92 днів) треба натиснути напис «Пошук» і одержати на сайті всі транзакції цього платника за вказаний період:

На сторінці з транзакціями у правому верхньому куті знаходиться стрілка «Експорт», при натисканні на яку сайт завантажує таблицю Excel з переліком усіх транзакцій обраного платника за вказаний період часу.

Excel-таблиця містить наступні колонки:

| A) Унікальний ідентифікатор B) Код розрахункового документа C) Тип розрахункового документа D) Номер розрахункового документа E) Дата складання F) Дата валютування G) Дата оплати H) Сума I) Сума в копійках J) Валюта K) Код платника L) Найменування платника M) Рахунок платника N) Код банку платника O) Найменування банку платника P) Код одержувача Q) Найменування одержувача R) Рахунок одержувача S) Найменування банку одержувача T) Код банку одержувача U) Призначення платежу V) Додатковий реквізит W) Регіон X) Тип платіжної системи Y) Додаткові дані визначеного типу платіжної системи Z) Ідентифікатор джерела даних AA) Джерело даних |

За кожним із цих параметрів можна проводити пошук та фільтрацію у програмі Excel.

Для прикладу.

Нам треба обрати конкретну територіальну громаду — одержувача рентних платежів, наприклад, візьмемо Наталинську ОТГ Красноградського району Харківської області. Ми повинні на закладці «Головна» програми Excel натиснути кнопку «Знайти та виділити» та у вікні, що з’явилось, ввести у поле пошуку скорочену назву громади: «ОТГ Натал».

Натискаючи на цьому вікні кнопку «Далі», можна один за одним відшукати усі потрібні рядки таблиці, які містять Наталинську ОТГ у стовпчику Q) «Найменування одержувача» як одержувача рентних платежів компанії УГВ.

Виконавши описану процедуру, одержуємо наступні платежі Наталинської ОТГ від АТ «Укргазвидобування» за останні три місяці:

| 1 | 29.08.2018 | 1641416.8 | UAH | рентна плата за користування надрами для видобування газового конденсату за липень |

| 2 | 30.08.2018 | 15101368.19 | UAH | рентна плата за користування надрами для видобування природн. газу за липень |

| 3 | 25.07.2018 | 13856568.81 | UAH | рентна плата за користування надрами для видобування природн. газу за червень; |

| 4 | 25.07.2018 | 1746944.26 | UAH | рентна плата за користування надрами для видобування газового конденсату за червень |

| 5 | 28.08.2018 | 68909.89 | UAH | податок за землю за липень |

| 6 | 28.08.2018 | 15107.44 | UAH | (природний газ), податок за землю за липень |

| 7 | 28.08.2018 | 3655.01 | UAH | (природний газ), податок за землю за липень |

| 8 | 28.08.2018 | 7647.15 | UAH | 30019775 (природний газ), податок за землю за липень |

| 9 | 28.08.2018 | 51.75 | UAH | (природний газ), податок за землю за липень |

Оцінка впливу на довкілля

Оцінка впливу на довкілля7 призначена для виявлення характеру, інтенсивності і ступеня небезпеки впливу будь-якого виду планованої господарської діяльності на стан довкілля і здоров’я населення.

7 Далі за текстом — ОВД.

Нагадаємо, що 18.12.2017 набрав чинності Закон України від 23.05.2017 № 2059-VIII «Про оцінку впливу на довкілля»8. Закон впроваджує нову європейську модель процедури оцінки впливу на довкілля замість екологічної експертизи, передбаченої Законом України від 09.02.1995 № 45/95-ВР «Про екологічну експертизу», що, в свою чергу, втратив чинність.

8 Далі за текстом — Закон № 2059.

Документ впроваджує зобов’язання, передбачені Угодою про асоціацію з ЄС, а також дозволяє забезпечити на належному рівні виконання Україною низки інших міжнародних зобов’язань.

Процедура ОВД спрямована на попередження та запобігання шкоді довкіллю, забезпечення екологічної безпеки, охорони довкілля, раціонального використання і відтворення природних ресурсів у процесі прийняття рішень про провадження господарської діяльності, яка може мати значний вплив на довкілля, з урахуванням державних, громадських та приватних інтересів.

Згідно із Законом здійснення оцінки впливу на довкілля є обов’язковим до прийняття рішення про провадження планованої діяльності, визначеної ч. 2 і 3 ст. 3 Закону № 20599.

9 Більш детальну інформацію про Закон № 2059 можна отримати на офіційному сайті Міністерства екології та природних ресурсів України за посиланням https://menr.gov.ua.

На виконання вимог Закону № 2059 КМУ прийняв постанови від 13.12.2017:

— № 1010 «Про затвердження критеріїв визначення планованої діяльності, яка не підлягає оцінці впливу на довкілля, та критеріїв визначення розширень і змін діяльності та об’єктів, які не підлягають оцінці впливу на довкілля»;

— № 989 «Про затвердження Порядку проведення громадських слухань у процесі оцінки впливу на довкілля»;

— № 1026 «Про затвердження Порядку передачі документації для надання висновку з оцінки впливу на довкілля та фінансування оцінки впливу на довкілля та Порядку ведення Єдиного реєстру з оцінки впливу на довкілля».

Увага! Процедурам взаємодії видобувних компаній та громадськості у ході проведення оцінки впливу на довкілля допомагають ресурси http://eia.menr.gov.ua/ та www.saveecobot.com.

Співпраця видобувних кампаній, ОМС та громади

Співпраця видобувних компаній, влади та громад — одна з основних стратегічних задач у кожній області, якій видобувна тема знайома або може стати такою. Як свідчить практика, через видобування вуглеводнів громадськість стурбована збільшенням рівня онкологічних захворювань, а також проблемами питного водопостачання та пошкодження доріг у цих регіонах. Й у багатьох куточках України саме це стає перешкодою до видобування вуглеводнів. Однак, як свідчать деякі дослідження, екологічні проблеми видобувних регіонів — це не лише наслідок діяльності видобувних компаній. Велику роль відіграють також особливості екологічного стану та промисловості тієї чи іншої території, загальний стан басейну річок, стан доріг.

Що стосується збереження навколишнього середовища — на думку редакції, це спільна відповідальність і тих, хто працює, і тих, хто проживає, як і тих, хто контролює. На кожному підприємстві незалежно від сфери його діяльності забезпечуються безпека праці та екологічна безпека, у тому числі у роботі видобувних компаній.

Завдяки діяльності видобувних компаній місцеві ради вже зараз можуть вкладати кошти з ренти у розвиток інфраструктури та створення комфортного середовища для жителів. І на сьогодні величезною залишається проблема щодо того, як саме впевнити громаду у тому, що для неї стане корисним сусідство із видобувними компаніями. Адже мешканці наразі не усвідомлюють, звідки беруться додаткові кошти у громади або як їх можна отримати за допомогою ренти, як саме здійснюється видобування та на що спрямовується рента саме на їх території.

Інформаційна прогалина в цьому напрямі унеможливлює видобування корисних копалин на тій чи іншій території. Однак немає видобування — немає й ренти, а відтак немає й коштів на розвиток громади, що важливо донести до її мешканців. І вирішити проблему може лише співпраця видобувних компаній, ОМС та самої громади.

Видобувні компанії мають бути налаштованими на спілкування й бути відкритими для ОМС та людей. Водночас ОМС мають спільно із видобувними компаніями навести мешканцям аргументи «за» діяльність видобувного підприємства на території громади, яка відкриває нові можливості для її розвитку. Зокрема, якщо є рента, місцевий бюджет значно збільшується, і можна планувати соціально-економічний розвиток громади (по суті, це і є ті кошти, яких бракує на ремонт садків і шкіл, а також доріг). До того ж, треба враховувати, що, окрім ренти, місцевий бюджет отримує й податок на доходи фізичних осіб з видобувної компанії, що видобуває вуглеводні на території громади. Окрім того, діяльність такої компанії — додаткові робочі місця для населення.

Для прикладу, на Полтавщині діяльність нафтогазовидобувних компаній в області дозволяє створювати нові робочі місця для мешканців. Крім того, постійно зростає потреба нафтогазових компаній у кваліфікованих кадрах. Саме тому полтавські університети почали тісно співпрацювати із нафтогазовидобувними підприємствами Полтавщини, орієнтуючись на їх кадрові потреби. Звісно, це значний внесок у справу досягнення енергонезалежності України, яка багата, зокрема, на запаси газу. Треба сказати, що найбільш розвинені європейські країни максимально використовують власні запаси корисних копалин. І мешканці цих країн на собі перевірили користь від їх видобування для покращення свого добробуту. Що стосується екологічних питань, пов’язаних з видобуванням корисних копалин, не треба забувати про залучення коштів фондів охорони навколишнього середовища різних рівнів для їх вирішення.

Наразі по території України масово відбуваються круглі столи з «рентних» питань, куди запрошуються представники ОМС, громадськості та видобувних компаній. Зокрема, такі заходи пройшли у м. Харків та м. Полтава в рамках проекту «Ініціатива прозорості видобувних галузей в Україні: регіональний вимір» за фінансової підтримки Урядів Німеччини та Великої Британії через проект «Ефективне управління державними фінансами», що реалізується федеральною компанією Deutsche Gesellschaft fur Internationale Zusammenarbeit (GIZ) GmbH. На сторінках видання зробимо короткий екскурс до круглого столу, що відбувся у Полтаві:

Людмила Хоміч, «Полтавська нафтогазова компанія»:

Із самого початку видобувної діяльності на території Полтавської області ми запровадили взаємовигідні партнерські стосунки з громадами. Соціальна відповідальність завжди була одним із пріоритетних напрямків розвитку нашої компанії. Наша компанія надає безповоротну фінансову допомогу освітнім закладам Новосанжарського та Машівського районів, фінансує проведення ремонтних робіт на автошляхах регіонального і місцевого значення та прокладання і ремонт магістральних мереж водопостачання.

Ми організовуємо доброчинні культурні заходи для мешканців місцевих громад, фінансуємо будівництво об’єктів соціально-культурної сфери. Усвідомлюючи свою відповідальність перед природою та суспільством, ми звертаємо особливу увагу на екологічні дослідження під час планування та проведення технологічних процесів на виробництві. Екологічна безпека досягається завдяки впровадженню новітніх технологій та їх чіткому дотриманню, створенню системної мережі контролю якості підземних вод в районі проведення робіт, вивченню особливостей локальної геологічної будови верхньої частини розрізу та показників фонового стану підземних та поверхневих вод району, оцінці речовин, що застосовуються при проведенні технологічних процесів, та моніторингу якості атмосферного повітря, ґрунтів та вод до, під час та після проведення робіт10.

10 Інформація отримана з офіційної сторінки ГО «Нова енергія» у Facebook за посиланням https://www.facebook.com/NOVA.ENERGIYA.

Юрій Береза, ПАТ «Укргазвидобування»:

Наша компанія — найбільша видобувна компанія України, яка в 2017 році видобула більше 15 млрд куб. м газу. В Полтавській області працюємо в 12 районах. До 2017 року ми заключали соціальні угоди з громадами, і в минулому році розмір цих угод склав 49 млн грн. А цього року Полтавська область вже отримала 312 млн грн. рентних платежів. В цілому ж по країні — 781 млн грн. Завдяки ренті бюджет Коломацької громади Полтавського району зріс з 2 млн до 11 млн грн., маленького села Абрамівка Машівського району — з 1 млн грн. до 2 млн грн., а село Сенча Лохвицького району тепер має бюджет у 80 млн грн.

Вважаємо, що сплата рентних платежів до місцевих бюджетів — це прозорий і справедливий механізм, який допомагає громадам забезпечити сталий розвиток10.

До речі, ПАТ «Укргазвидобування» проводить систему екологічного моніторингу, яка включає:

— виготовлення агрохімічного паспорта щодо кожної земельної ділянки, де планують спорудження свердловин;

— дозиметричне вимірювання бурових майданчиків;

— аналіз води з артезіанських свердловин, які проводять лабораторні центри МОЗ України;

— контроль стану атмосферного повітря на межі санітарно-захисних зон.

Євген Почечун, голова Коломацької ОТГ Полтавської області:

Наша громада в попередні роки ставилася до компанії «Укргазвидобування» як до найбільшого зла, від якого у мешканців села одні проблеми, ми навіть перекривали дороги, щоб машини компанії не забруднювали наше село. Але зараз все змінилося.

«Укргазвидобування» ми тепер сприймаємо як партнера, який уважно ставиться до своїх зобов’язань. Завдяки прозорому і зрозумілому механізму рентних платежів ми в цьому році отримаємо додатково 8 млн грн., ці кошти ми спрямовуємо на вирішення соціальних проектів, які допоможуть нашій громаді розвиватися10.

Висновок: потрібно перестати розглядати бізнес і громади як два протилежні табори, бо це частини єдиного цілого. Успіх або фіаско одного обов’язково обертається такими самими наслідками для іншого — можливо, це станеться й не сьогодні, але може відбутись завтра. Треба знаходити можливості та бажання вести діалог та налагоджувати співпрацю. Оригінали зображень за бажанням надсилаємо на e-mail. Звертайтесь!