Цікавинки про ренту

У зв’язку зі зміною схеми визначення ціни, за якою НАК «Нафтогаз України» проводить купівлю та продаж природного газу, з 01.11.2018 суттєво змінились й обсяги рентної плати за користування надрами, зокрема сплачені компаніями, 100 % акцій (паїв, часток) яких належать державі. Наразі такими компаніями є АТ «Укргазвидобування» та АТ «Державне акціонерне товариство «Чорноморнафтогаз».

Крім того, для приватних підприємств, що здійснюють видобуток вуглеводнів, рента кожного місяця змінюється, що обумовлено зміною ціни на вуглеводні на світовому ринку.

Нагадаємо, що відповідно до п. 252.6 ст. 252 Податкового кодексу України базою оподаткування рентною платою за користування надрами для видобування корисних копалин є вартість обсягів видобутих у податковому (звітному) періоді корисних копалин (мінеральної сировини), яка окремо обчислюється для кожного виду корисної копалини (мінеральної сировини) для кожної ділянки надр на базових умовах поставки (склад готової продукції гірничого підприємства).

Рентна плата за користування надрами для видобування нафти, природного газу та конденсату розраховується виходячи з фактичної ціни реалізації відповідного виду товарної продукції, помноженої на рентну ставку та обсяг продукції:

Рентна плата = Фактична ціна x Рентна ставка x Обсяг мінеральної сировини

Поговоримо про розрахунок рентної плати для нафти і конденсату.

Фактична ціна реалізації для нафти, конденсату визначається центральним органом виконавчої влади, що реалізує державну політику економічного розвитку, за податковий (звітний) період як середня ціна одного бареля нафти «Urals», перерахована у гривні за тонну за курсом Національного банку України станом на 1 число місяця, що настає за податковим (звітним) періодом, визначена за інформацією міжнародного агентства (котирування UralsMediterranean та UralsRotterdam).

Увага! При визначенні фактичної ціни реалізації для нафти, конденсату використовується середній показник місткості барелів в 1 тонні нафти марки «Urals» у розмірі 7,28.

Відповідно, Міністерство економічного розвитку і торгівлі до 10 числа місяця, наступного за податковим (звітним) періодом, розміщує визначену ціну реалізації нафти і конденсату на своєму офіційному веб-сайті у спеціальному розділі за посиланням me.gov.ua/Documents/List?lang=uk-UA&tag=FaktichnaTsinaRealizatsiiDliaNaftiKondensatu&pageNumber=1

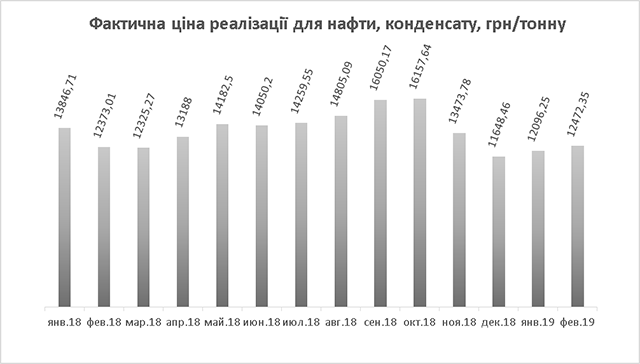

Для прикладу, фактична ціна реалізації нафти і конденсату у лютому 2019 року становила 12472,35 грн./тону.

На рисунку нижче показано динаміку зміни ціни реалізації нафти і конденсату протягом 2018 та 2019 рр.

Законом України від 23.11.2018 № 2628-VIII «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо покращення адміністрування та перегляду ставок окремих податків і зборів» затверджено встановлення з 01.01.2019 рентних ставок для нафти і конденсату на рівні 31 % для покладів на глибинах до 5 км та 16 % — для покладів на глибинах понад 5 км.

Увага! У порівнянні з 2018 роком рентні ставки для нафти зросли на 2 %, а для конденсату суттєво знизились, що відповідним чином позначиться на рентних платежах.

Ставки рентної плати за користування надрами для видобування корисних копалин (установлюються у відсотках від вартості товарної продукції гірничого підприємства — видобутої корисної копалини):

| Нафта: | 2019 р. | 2018 р. | 2017 р. |

| з покладів, які повністю або частково залягають на глибині до 5000 метрів | 31,00 | 29,00 | 45,00 |

| з покладів, які повністю залягають на глибині понад 5000 метрів | 16,00 | 14,00 | 21,00 |

| Конденсат: | |||

| з покладів, які повністю або частково залягають на глибині до 5000 метрів | 31,00 | 45,00 | 45,00 |

| з покладів, які повністю залягають на глибині понад 5000 метрів | 16,00 | 21,00 | 21,00 |

Розрахунок рентної плати для природного газу

Базою оподаткування рентною платою за користування надрами для видобування природного газу, як і для нафти з конденсатом, є фактична вартість реалізації ресурсу. Але для приватних та державних підприємств ціна газу визначається по-різному.

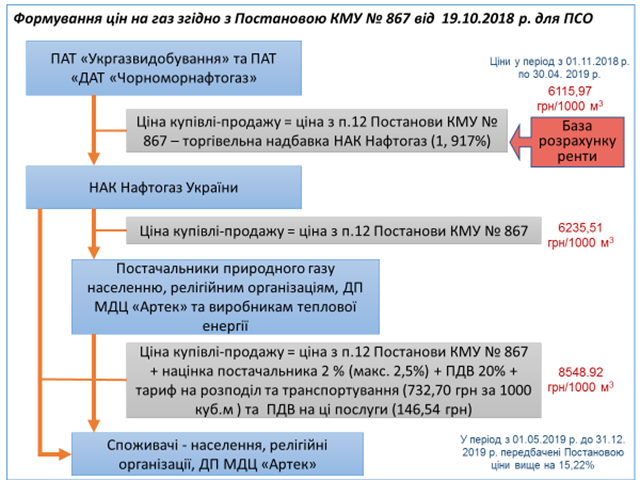

Постановою КМУ від 19.10.2018 № 867 «Про затвердження Положення про покладення спеціальних обов’язків на суб’єктів ринку природного газу для забезпечення загальносуспільних інтересів у процесі функціонування ринку природного газу»1 передбачено, що компанії з 100 % державним капіталом (наразі це АТ «Укргазвидобування» та ДАТ «Чорноморнафтогаз») зобов’язані весь видобутий газ (крім обсягів виробничо-технологічних витрат та обсягів, які використовуються для власних потреб компанії) продавати НАК «Нафтогаз України» за ціною, визначеною цим Положенням.

1 Далі за текстом — постанова № 867.

НАК «Нафтогаз України» має в обов’язковому порядку придбати природний газ у цих компаній та забезпечити ресурсом побутових споживачів, релігійні організації, державне підприємство України «Міжнародний дитячий центр «Артек» та виробників теплової енергії.

Отже, фактичною ціною реалізації для газу природного, видобутого державними компаніями, є ціна, визначена у відповідних договорах купівлі-продажу природного газу між платником рентної плати та НАК «Нафтогаз України», на яку КМУ покладені спеціальні обов’язки щодо формування ресурсу природного газу для побутових споживачів та виробників теплової енергії.

До 01.11.2018 ця ціна регулювалася постановою КМУ від 22.03.2017 № 187 та була зафіксована на рівні 4849 грн. за 1000 куб. метрів (без урахування податку на додану вартість). З 01.11.2018 набрала чинності постанова КМУ № 867, в п. 6 якої визначено, що:

НАК «Нафтогаз України» придбаває природний газ у ПАТ «Укргазвидобування», ДАТ «Чорноморнафтогаз» та інших суб’єктів господарювання, які добровільно взяли на себе зобов’язання відповідно до цього пункту, з 1 листопада 2018 р. по 30 квітня 2019 р. (включно) та з 1 травня 2019 р. по 31 грудня 2019 р. (включно) за ціною, що визначена згідно з п. 12 цього Положення, за вирахуванням торговельної надбавки (націнки) НАК «Нафтогаз України» на рівні 1,917 % зазначеної ціни.

У п. 12 Постанови представлена формула для розрахунку ціни, за якою НАК «Нафтогаз України» здійснює продаж/постачання природного газу:

З 1 листопада 2018 р. по 31 грудня 2019 р. (включно) НАК «Нафтогаз України» здійснює продаж/постачання природного газу відповідно до пунктів 7, 8 і 11 цього Положення за ціною (без урахування податку на додану вартість, тарифів на транспортування та розподіл природного газу, які підлягають обов’язковій оплаті відповідно до умов договорів транспортування та розподілу природного газу), що розраховується за такою формулою:

Ц = (Цбаз х Кд),

де: Ц — ціна продажу/постачання природного газу;

Цбаз — середня арифметична ціна продажу/постачання природного газу НАК «Нафтогаз України» для промислових споживачів, за умови попередньої оплати до періоду поставки газу, що діяла з 01.07.18 по 30 .09.18 (8981 гривня за 1000 куб. метрів згідно з прейскурантом на природний газ із ресурсів НАК «Нафтогаз України»);

Кд — коефіцієнт дисконту, що дорівнює:

0,6943 — для розрахунку ціни природного газу з 1 листопада 2018 року;

0,8 — для розрахунку ціни природного газу з 1 травня 2019 року.

Виходячи з вищевикладеного, можемо розрахувати ціну газу, що є базою оподаткування рентною платою за користування надрами для видобутку природного газу:

| для періоду з 1 листопада 2018 р. по 30 квітня 2019 р. (включно): | 8981 х 0,6943 = 6235,51 грн. 6235,51 – (0,01917 х 6235,51) = 6115,97 грн. |

| для періоду з 1 травня 2019 р. по 31 грудня 2019 р. (включно): | 8981 х 0,8 = 7184,80 грн. 7184,80 – (0,01917 х 7184,80) = 7047,07 грн. |

Таким чином, з 01.05.2019 надходження рентної плати за користування надрами для видобутку природного газу від АТ «Укргазвидобування» та ДАТ «Чорноморнафтогаз» (при збереженні об’ємів видобутку) збільшиться на 15,22 %.

При розрахунках орієнтовних обсягів надходження рентних платежів від державних компаній ОМС можуть за основу взяти розмір ренти, що надійшла до місцевого бюджету за грудень 2018 року, та помножити на 12 місяців, враховуючи підвищення ціни на газ з травня 2019 року на 15,22 %.

Як бачимо, НАК «Нафтогаз України» придбає газ у державних видобувних компаній та здійснює його продаж для потреб населення, релігійних організацій та виробникам теплової енергії за цінами, що на 25-30 % нижче ринкових. Тому логічно, що приватні компанії, які добувають газ, продають його туди, де можуть заробити більше, але не до НАК «Нафтогаз України».

До речі, після оголошення у червні-серпні 2018 року планів на закупівлю газу у приватних добувних компаній України «Нафтогаз» не отримав жодної пропозиції про продаж, хоча і підняв ціну до 8088 гривень за тисячу кубометрів (без ПДВ).

Отже фактична ціна реалізації природного газу для приватних компаній, а відповідно і база оподаткування рентною платою, відрізняється від тих, що встановлені для державних підприємств.

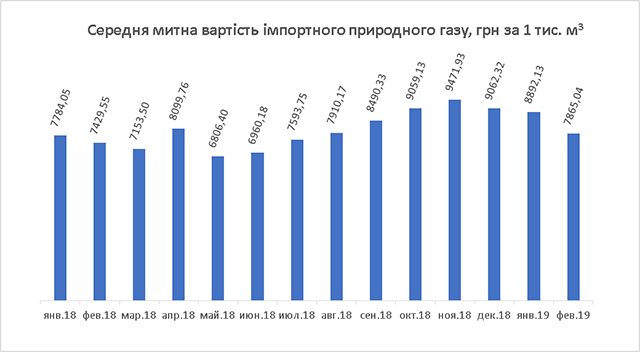

Податковим кодексом України встановлено, що фактичною ціною реалізації природного газу, видобутого підприємствами, на які не покладено спеціальні обов’язки щодо формування ресурсу природного газу для побутових споживачів та виробників теплової енергії (тобто всіма приватними компаніями), вважається середня митна вартість імпортного природного газу, що склалася у процесі його митного оформлення під час ввезення на територію України за податковий (звітний) період.

Увага! Середня митна вартість імпортного природного газу обчислюється центральним органом виконавчої влади, що реалізує державну податкову і митну політику, та передається до 5 числа місяця, наступного за податковим (звітним) періодом, центральному органу виконавчої влади, що реалізує державну політику економічного розвитку, який до 10 числа місяця, наступного за податковим (звітним) періодом, розміщує на своєму офіційному веб-сайті у спеціальному розділі.

Відповідно, щомісячну інформацію про середню митну вартість імпортного природного газу можна знайти на сайті Міністерства економічного розвитку і торгівлі у спеціальному розділі за посиланням me.gov.ua/Documents/List?lang=uk-UA&tag=SeredniaMitnaVartistImportnogoPrirodnogoGazu-SchoSklalasiaUProtsesiYogoMitnogoOformlenniaPidChasVvezenniaNaTeritoriiuUkraini

На рисунку нижче показано динаміку зміни середньої митної вартості імпортного природного газу протягом 2018 та 2019 рр.

Визначивши середню митну вартість імпортного природного газу, об’єми видобутого газу та розмір рентної ставки, можна розрахувати ренту за користування надрами для приватних компаній. Але враховуючи мінливість цін та можливі коливання об’ємів видобутку газу, прогнозні розрахунки рентних платежів можуть носити лише приблизний характер.

Рентні ставки для природного газу з минулого року не змінилися, їх розмір ми наведемо для ознайомлення у таблиці нижче.

Нагадаємо, що з 01.01.2018 діє знижена (пільгова) рентна ставка для нових свердловин природного газу, встановлена на рівні 12 % (для свердловин до 5 км) та 6 % (для свердловин понад 5 км).

Ставки рентної плати за користування надрами для видобування корисних копалин (установлюються у відсотках від вартості товарної продукції гірничого підприємства — видобутої корисної копалини)

| газ природний (будь-якого походження): | % |

| з покладів, які повністю або частково залягають на глибині до 5000 метрів | 29,00 |

| з покладів, які повністю залягають на глибині понад 5000 метрів | 14,00 |

| з покладів на ділянках надр (родовищах) в межах континентального шельфу та/або виключної (морської) економічної зони України | 11,00 |

| природний газ, видобутий під час виконання договорів про спільну діяльність | 70,00 |

| природний газ, видобутий із нових свердловин з покладів, які повністю або частково залягають на глибині до 5000 метрів (крім природного газу, видобутого під час виконання договорів про спільну діяльність) | 12,00 |

| природний газ, видобутий із нових свердловин з покладів, які повністю або частково залягають на глибині понад 5000 метрів (крім природного газу, видобутого під час виконання договорів про спільну діяльність) | 6,00 |

В окремих випадках рентна ставка за користування надрами для видобування природного газу може відрізнятися від наведених у таблиці, це пояснюється наступними додатковими умовами:

| 1 | До ставок рентної плати за користування надрами для видобування корисних копалин можуть застосовуються коригуючі (понижуючі) коефіцієнти у разі, якщо: |

| видобуваються позабалансові запаси | |

| геологічна розвідка запасів була проведена за власні кошти компанії | |

| видобування здійснюється з родовищ, які в установленому законодавством порядку визнані як дотаційні запаси | |

| видобування здійснюється з техногенних родовищ (деталі у п. 252.22 Податкового кодексу України) | |

| 2 | В умовах дії угоди про розподіл продукції рентна плата за користування надрами для видобування корисних копалин справляється із застосуванням ставки у розмірі: |

| 2 % вартості товарної продукції гірничого підприємства — для нафти та конденсату, видобутих у межах території України, континентального шельфу, виключної (морської) економічної зони України | |

| 1,25 % вартості товарної продукції гірничого підприємства — для газу природного, у тому числі газу, розчиненого у нафті (нафтового (попутного) газу), етану, пропану, бутану, газу (метану) вугільних родовищ, газу сланцевих товщ, газу центрально-басейнового типу, газу колекторів щільних порід, видобутого у межах території України, континентального шельфу, виключної (морської) економічної зони України (п. 252.20 Податкового кодексу України) | |

| 3 | Додаткові обсяги вуглеводневої сировини оподатковуються за ставкою 2 %, якщо вони видобуті: |

| внаслідок реалізації діючих або нових інвестиційних проектів (програм, договорів), якими передбачено нарощування видобутку вуглеводневої сировини | |

| на ділянках надр (родовищах, покладах), що характеризуються погіршеними гірничо-геологічними умовами (важковидобувні) або виснаженістю в процесі розробки в попередніх періодах | |

| на окремих діючих свердловинах після капітального ремонту, свердловинах, що відновлюються з числа ліквідованих, нових свердловинах чи групах свердловин, що розташовані на таких ділянках надр. (деталі у п. 252.21 Податкового кодексу України) |

Наостанок зазначимо таке. Більш детально про «рентні» питання ми вже писали у номері № 11 видання за листопад 2018 року. Рекомендуємо освіжити їх у пам’яті, щоб більш якісно розібратись із викладеною інформацією.