Продовжуємо заповнювати декларацію.

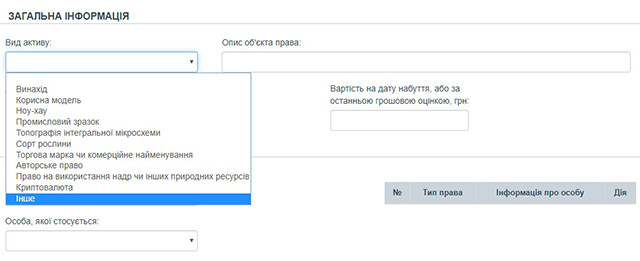

Нематеріальні активи. У цьому розділі зазначаються нематеріальні активи, що належать суб’єкту декларування або членам його сім’ї, у тому числі об’єкти інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті криптовалюти. До відомостей щодо нематеріальних активів включаються дані про вид та характеристики таких активів, вартість активів на момент виникнення права власності, а також про дату виникнення права на них. Під нематеріальними активами розуміються об’єкти права інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті (патент на винахід, корисну модель, ноу-хау, промисловий зразок, права на топографію інтегральної мікросхеми, сорт рослин, торгову марку чи комерційне найменування, авторське право тощо), а також право на використання надр чи інших природних ресурсів тощо. Під нематеріальним активом слід також розуміти ліцензії на право користування об’єктами інтелектуальної власності, що належать суб’єкту декларування або члену його сім’ї.

Якщо об’єкт права інтелектуальної власності може бути оцінений в грошовому еквіваленті, такий об’єкт слід відобразити в декларації, навіть якщо така грошова оцінка не проводилася. При цьому, якщо вартість права на об’єкт не відома суб’єкту декларування або члену його сім’ї, у формі декларації можна обрати відповідну позначку. Закон України від 14.10.2014 № 1700-VII «Про запобігання корупції»1 не зобов’язує проводити оцінку об’єкта декларування в цілях внесення відповідної інформації до декларації. Тому якщо вартість активу на момент виникнення прав на нього не відома, про це слід зазначити в декларації. Увага! Грошові активи, цінні папери, корпоративні права не вважаються нематеріальними активами і відображаються в інших розділах декларації.

1 Далі за текстом — Закон № 1700.

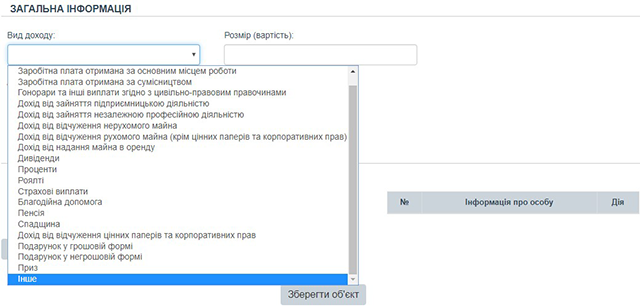

Доходи, у тому числі подарунки. У цьому розділі суб’єкт декларування повинен зазначити отримані доходи суб’єкта декларування або членів його сім’ї, а також подарунки.

Увага! Доходи декларуються незалежно від їх розміру. Винятком є доходи у вигляді подарунків.

Як бачимо із форми, доходи включають: заробітну плату (грошове забезпечення), отриману як за основним місцем роботи, так і за сумісництвом, гонорари та інші виплати згідно з цивільно-правовими правочинами, дохід від зайняття підприємницькою або незалежною професійною діяльністю, дохід від надання майна в оренду, дивіденди, проценти, роялті, страхові виплати, благодійну допомогу, пенсію, спадщину, доходи від відчуження цінних паперів та корпоративних прав, подарунки та інші доходи. Відповідно до Закону України від 24.03.1995 № 108/95-ВР «Про оплату праці» заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу.

Основна заробітна плата. Це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата. Це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, виплати в рамках грантів, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Увага! Соціальні виплати, субсидії тощо вважаються доходом і відображаються в декларації в разі їх монетизації, тобто у разі, якщо зазначені виплати (нарахування) здійснювались у грошовій формі. Відповідно до Закону № 1700 подарунок — це грошові кошти або інше майно, переваги, пільги, послуги, нематеріальні активи, які надають/одержують безоплатно або за ціною, нижчою мінімальної ринкової, тож подарунки вважаються доходом незалежно від того, у якій формі вони отримуються: у формі грошових коштів або в іншій формі.

Подарунки у формі грошових коштів повинні зазначатися, якщо розмір таких подарунків, отриманих від однієї особи (групи осіб) протягом року, перевищує п’ять прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року.

Подарунок у формі іншій, ніж грошові кошти (рухоме майно, нерухомість тощо), зазначається, якщо вартість такого подарунку перевищує п’ять прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року.

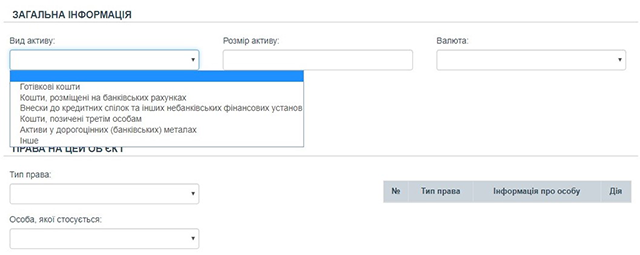

Грошові активи. Суб’єкт декларування повинен задекларувати: готівкові кошти, кошти, розміщені на банківських рахунках, внески до кредитних спілок та інших небанківських фінансових установ, у тому числі до інститутів спільного інвестування, кошти, позичені суб’єктом декларування або членом його сім’ї третім особам, активи у дорогоцінних (банківських) металах, інше. Відомості щодо грошових активів включають дані про вид, розмір та валюту активу, а також найменування та код Єдиного державного реєстру підприємств і організацій України установи, в якій відкриті відповідні рахунки або до якої зроблені відповідні внески.

Не підлягають декларуванню наявні грошові активи (у тому числі готівкові кошти, кошти, розміщені на банківських рахунках, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам) та активи у дорогоцінних (банківських) металах, сукупна вартість яких не перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року.

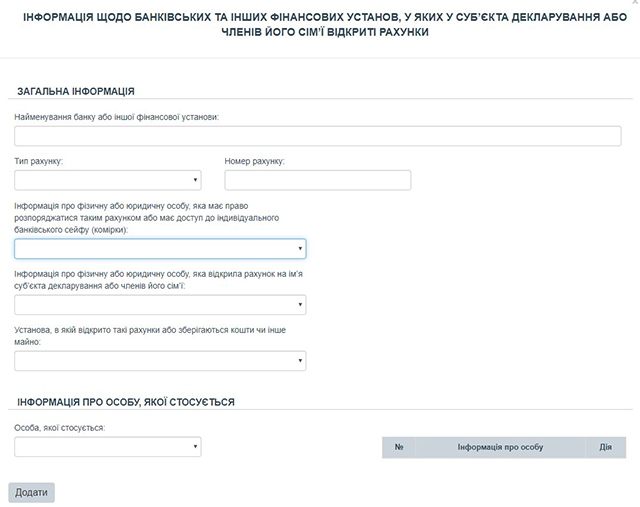

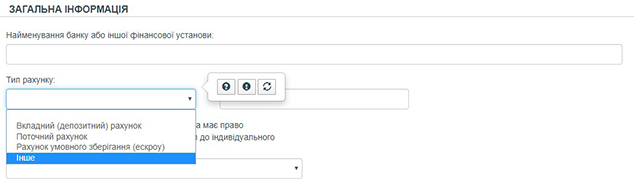

Інформація щодо банківських та інших фінансових установ, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки. Це ще один новий розділ у формі декларації, тому прочитайте всю інформацію щодо його заповнення уважно. Так, у цьому розділі зазначаються банківські та інші фінансові установи, у тому числі за кордоном, у яких у суб’єкта декларування або членів його сім’ї відкриті рахунки (незалежно від типу рахунку, а також рахунки, відкриті третіми особами на ім’я суб’єкта декларування або членів його сім’ї) або зберігаються кошти, інше майно. Такі відомості включають дані про тип та номер рахунку, дані про банківську або іншу фінансову установу, осіб, які мають право розпоряджатися таким рахунком або мають доступ до індивідуального банківського сейфа, осіб, які відкрили рахунок на ім’я суб’єкта декларування або членів його сім’ї.

Зауважимо, у «сусідньому» розділі «Грошові активи» декларанти мають вказувати наявні грошові активи, у тому числі готівкові кошти, кошти, розміщені на банківських рахунках або які зберігаються у банку, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам, а також активи у дорогоцінних (банківських) металах. Відмінною рисою між розділами є те, що при декларуванні грошових активів необхідно вказувати їх валюту та розмір (суму). Крім того, у сусідньому розділі є певне грошове обмеження у вигляді 50 прожиткових мінімумів. Для цілей заповнення розділу щодо банківських рахунків такого обмеження немає! У цьому розділі потрібно вказувати усі відкриті у банках та інших фінустановах рахунки — без будь-яких обмежень за наявною на них сумою. Навіть якщо на них перебуває незначна сума або вони «пусті». Форма пропонує три типи рахунків. Номер рахунку зазначається як у старому форматі, так і у форматі IBAN. У полі «інше» може зазначатися, наприклад, банківський сейф.

Увага! У полі «Найменування банку або іншої фінансової установи» форма не приймає назву у лапках.

За роз’ясненням Національного банку України, банківські рахунки (bank accounts) — рахунки, на яких обліковуються власні кошти, вимоги, зобов’язання банку стосовно його клієнтів і контрагентів і які дають можливість здійснювати переказ коштів за допомогою банківських платіжних інструментів. Зазначені рахунки відкриваються юридичним та фізичним особам на умовах, викладених в Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженій постановою Правління Національного банку України 12.11.2003 № 492 (у редакції постанови Правління Національного банку України від 01.04.2019 № 56). Відповідно до зазначеної Інструкції:

Вкладний (депозитний) рахунок — рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, які передаються клієнтом банку в управління на встановлений строк або без зазначення такого строку під визначений процент (дохід) і підлягають поверненню клієнту відповідно до законодавства України та умов договору.

До вкладних (депозитних) рахунків також належать пенсійні депозитні рахунки, що відкриваються фізичним особам відповідно до Закону України «Про недержавне пенсійне забезпечення» для накопичення заощаджень на виплату пенсії.

Поточний рахунок — рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

До поточних рахунків також належать рахунки із спеціальним режимом їх використання, що відкриваються у випадках, передбачених законами України або актами КМУ.

Рахунок умовного зберігання (ескроу) — рахунок, що відкривається банком клієнту на договірній основі для зарахування на рахунок коштів та перерахування їх / видачі коштів готівкою у випадках, передбачених законодавством України, особі (особам), зазначеній (зазначеним) клієнтом (бенефіціару або бенефіціарам), або повернення таких коштів клієнту за настання підстав, передбачених договором.

Банки мають право відкривати поточні, вкладні (депозитні) рахунки та рахунки умовного зберігання (ескроу): 1) резидентам України (юридичним особам, їх відокремленим підрозділам, фізичним особам); 2) нерезидентам України (юридичним особам, представництвам юридичних осіб в Україні, інвестиційним фондам та компаніям з управління активами, що діють від імені таких інвестиційних фондів, фізичним особам). У наступних полях буде зазначатися:

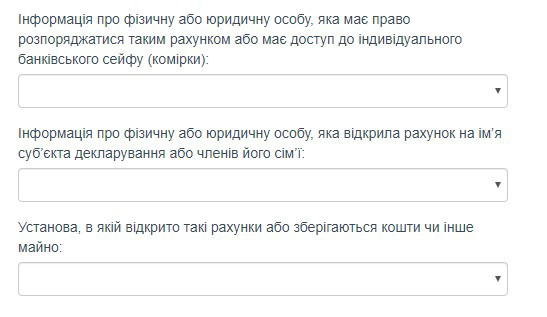

інформація про фізичну або юридичну особу, яка має право розпоряджатися рахунком або має доступ до індивідуального банківського сейфу (комірки), та інформація про фізичну або юридичну особу, яка відкрила рахунок на ім’я суб’єкта декларування або членів його сім’ї за запропонованими варіантами відповідей ідентична між собою. Це — члени сім’ї або третя особа. У разі, якщо — третя особа, то необхідно буде зазначити усю інформацію, яку пропонує форма, залежно від того, хто виявиться цією особою.

Громадянин України — прізвище, ім’я, по батькові; дата народження; податковий номер; зареєстроване місце проживання; місце фактичного проживання (у разі якщо не збігається із зареєстрованим місцем проживання).

Юридична особа зареєстрована в Україні — найменування; код ЄДРПОУ.

Іноземний громадянин — повне ім’я (українською та англійською мовами); дата народження, ідентифікаційний номер (або податковий номер чи номер соціального страхування, якщо ідентифікаційний номер не застосовується); місце проживання (повна адреса українською та англійською мовами).

Юридична особа, зареєстрована за кордоном — найменування (українською та англійською мовами); місцезнаходження (повна адреса українською та англійською мовами).

Поле «Інформація про особу, якої стосується» заповнюється стандартно, як і в інших розділах декларації. По всьому розділу у певних полях можна обрати режими «Член сім’ї не надав інформацію», «Не відомо» чи «Не застосовується».

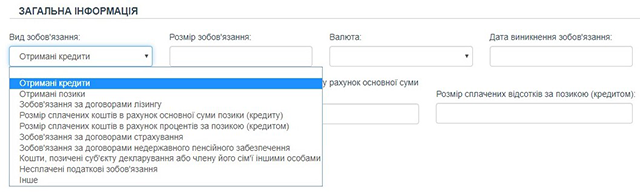

Фінансові зобов’язання. Суб’єкт декларування у цьому розділі повинен задекларувати: отримані кредити, позики, зобов’язання за договорами лізингу, розмір сплачених коштів у рахунок основної суми позики (кредиту) та процентів за позикою (кредитом), залишок позики (кредиту) станом на кінець звітного періоду, зобов’язання за договорами страхування та недержавного пенсійного забезпечення, інше.

Відомості щодо фінансових зобов’язань включають дані про вид зобов’язання, його розмір, валюту зобов’язання, інформацію про особу, стосовно якої виникли такі зобов’язання, відповідно до п. 1 ч. 1 ст. 46 Закону № 1700, або найменування відповідної юридичної особи із зазначенням коду ЄДРПОУ, та дату виникнення зобов’язання. Такі відомості зазначаються лише у разі, якщо розмір зобов’язання перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року.

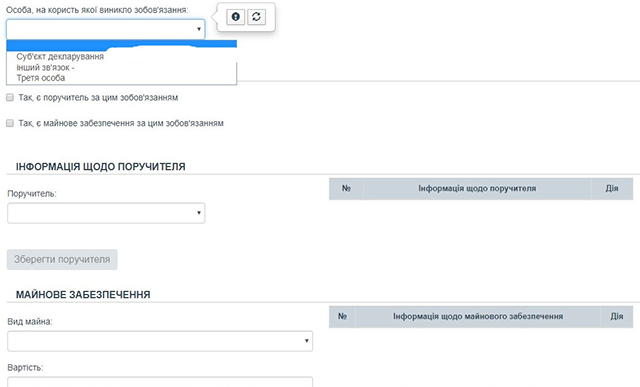

Не забуваймо про поля, які стосуються майнового забезпечення і поручителів. У разі якщо предметом правочину щодо забезпечення виконання зобов’язання є нерухоме або рухоме майно, в декларації зазначаються вид майна, його місцезнаходження, вартість та інформація про власника майна або найменування відповідної юридичної особи із зазначенням коду ЄДРПОУ. У разі якщо засобом забезпечення отриманого зобов’язання є порука, в декларації має бути вказано інформацію про поручителя або найменування відповідної юридичної особи.

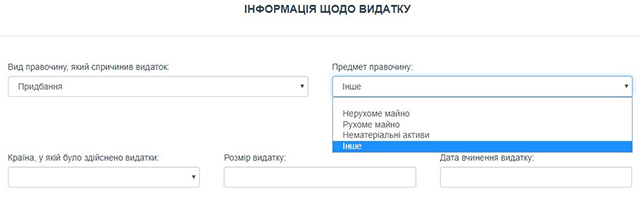

Видатки та правочини суб’єкта декларування. Тут зазначаються видатки, а також будь-які інші правочини, вчинені у звітному періоді, на підставі яких у суб’єкта декларування виникає або припиняється право власності, володіння чи користування, у тому числі спільної власності, на нерухоме або рухоме майно, нематеріальні та інші активи, а також виникають фінансові зобов’язання, які зазначені у розділах 3 — 12 декларації. При зазначенні інформації про видатки також вказується правочин, який спричинив відповідний видаток.

Увага! У цьому розділі вказуються лише видатки та правочини суб’єкта декларування, видатки та правочини членів його сім’ї не зазначаються.

Відомості зазначаються у разі, якщо розмір відповідного видатку перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року; до таких відомостей включаються дані про вид правочину, його предмет.

Слід звернути увагу на те, що об’єкти декларування, які відображаються в інших розділах декларації (наприклад, нерухомість, транспортні засоби, інше рухоме майно тощо), повинні бути також відображені в цьому розділі декларації як предмет відповідного правочину, якщо їх набуття відбулось у звітному періоді.

Увага! На письмовий запит Національного агентства з питань запобігання корупції2 суб’єкт декларування надає інформацію щодо найменування контрагента.

2 Далі за текстом — НАЗК, Національне агентство.

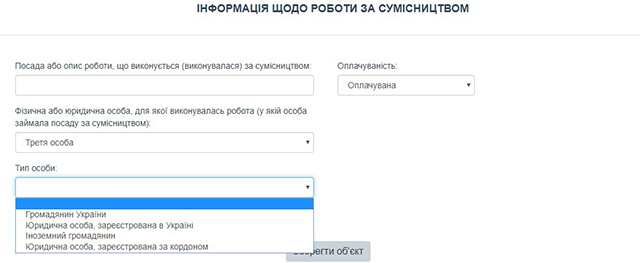

Робота за сумісництвом. Відповідно до п. 11 ч. 1 ст. 46 Закону № 1700 у декларації зазначаються відомості про посаду чи роботу, що виконується або виконувалася за сумісництвом. Посада чи робота за сумісництвом декларується незалежно від того, чи була вона оплачуваною.

У декларації зазначається лише робота, яку виконує або виконував за сумісництвом суб’єкт декларування.

У відповідних полях зазначається інформація про займану посаду чи роботу (оплачувану чи ні), що виконується за договором (контрактом), найменування юридичної чи фізичної особи, в якій (яких) особа працює або працювала за сумісництвом, із зазначенням коду ЄДРПОУ, або прізвище, ім’я, по батькові фізичної особи із зазначенням її реєстраційного номера облікової картки платника податків.

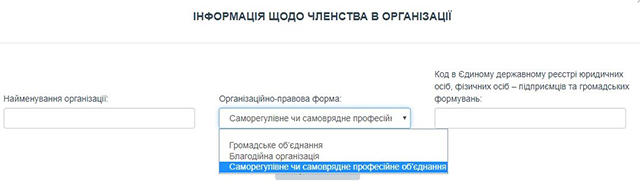

Членство суб’єкта декларування в організаціях та їх органах. Зазначений розділ має містити інформацію про входження суб’єкта декларування до керівних, ревізійних чи наглядових органів громадських об’єднань, благодійних організацій, саморегулівних чи самоврядних професійних об’єднань, членство в таких об’єднаннях (організаціях) із зазначенням назви відповідних об’єднань (організацій) та їх коду ЄДРПОУ. Відповідно до роз’яснень НАЗК «до об’єднань (організацій), членство у яких (членство в органах яких) слід відображати в декларації, належать:

1) об’єднання, на які поширюється дія Закону України «Про громадські об’єднання», а саме громадські організації та громадські спілки, які мають статус юридичної особи;

2) громадські організації роботодавців та їх об’єднання, на які поширюється дія Закону України «Про організації роботодавців, їх об’єднання, права і гарантії їх діяльності»;

3) благодійні організації, які утворюються та діють відповідно до Закону України «Про благодійну діяльність та благодійні організації»;

4) саморегулівні об’єднання, а саме некомерційні об’єднання фізичних та юридичних осіб, які здійснюють професійну діяльність на певному ринку чи у певній сфері діяльності. Йдеться, зокрема, про саморегулівні об’єднання професійних учасників ринку цінних паперів та фондового ринку, адміністраторів недержавних пенсійних фондів, кредитних спілок, саморегулівні організації у сфері архітектурної діяльності, у сфері землеустрою, саморегулівну організацію учасників ринку електричної енергії України, саморегулівні організації оцінювачів, аудиторів, арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів) тощо;

5) самоврядні професійні об’єднання, а саме об’єднання фізичних осіб, які здійснюють професійну діяльність, зокрема, самоврядні об’єднання адвокатів (Національна асоціація адвокатів України), нотаріусів (Нотаріальна палата України), лікарів.

У декларації не зазначається членство (членство в органах) в таких організаціях (об’єднаннях):

— політичні партії;

— релігійні організації;

— професійні спілки;

— об’єднання співвласників багатоквартирного будинку;

— асоціації органів місцевого самоврядування та їх добровільні об’єднання;

— об’єднання юридичних осіб приватного права, які не є громадськими об’єднаннями;

— органи суддівського, прокурорського самоврядування;

— об’єднання співвласників багатоквартирного будинку;

— асоціації органів місцевого самоврядування та їх добровільні об’єднання;

— об’єднання юридичних осіб приватного права, які не є громадськими об’єднаннями;

— органи суддівського, прокурорського самоврядування.

Post-декларування. Частиною 3 ст. 46 Закону № 1700 та Порядком формування, ведення та оприлюднення (надання) інформації Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, затвердженим рішенням Національного агентства з питань запобігання корупції 10.06.2016 № 3, передбачено, що у декларації зазначаються також відомості про об’єкти декларування, передбачені пунктами 2 — 8 частини першої цієї статті, що є об’єктами права власності третьої особи, якщо суб’єкт декларування або член його сім’ї отримує чи має право на отримання доходу від такого об’єкта або може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним. Відомості, передбачені цією частиною, не зазначаються в декларації, якщо відповідні об’єкти належать на праві власності юридичній особі, зазначеній у пункті 51 частини першої цієї статті, та їх головним призначенням є використання у господарській діяльності такої юридичної особи (промислове обладнання, спеціальна техніка тощо). Положення цієї частини застосовуються під час подання декларації службовими особами, які займають відповідальне та особливо відповідальне становище, а також суб’єктами декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, відповідно до ст. 50 цього Закону.

Підпис. Після заповнення усіх необхідних полів форми документа суб’єкт декларування підписує документ шляхом накладання на нього особистого кваліфікованого електронного підпису. Перед підписанням документа суб’єкт декларування підтверджує ознайомлення з попередженням про настання відповідальності за подання недостовірних відомостей та про надання згоди на обробку персональних даних шляхом проставлення відповідної позначки в документі. Інші повідомлення, які суб’єкт декларування направляє за допомогою персонального електронного кабінету, також підписуються шляхом накладання на них особистого кваліфікованого електронного підпису. Кожному поданому документу Реєстр (як ви зрозуміли, йдеться про Єдиний державний реєстр декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування) автоматично надає унікальний ідентифікатор документа та накладає на нього електронну печатку Реєстру, що унеможливлює внесення несанкціонованих змін до поданого документа (забезпечує цілісність документа).

Увага! Подання документа до Реєстру підтверджується шляхом надсилання повідомлення суб’єкту декларування на адресу його електронної пошти, зазначену в персональному електронному кабінеті, та до персонального електронного кабінету суб’єкта декларування.

Виправлення. Після отримання зазначеного повідомлення суб’єкт декларування у разі виявлення неповних або недостовірних відомостей у документі подає виправлений документ. Увага! Суб’єкт декларування має право за власною ініціативою подати виправлену декларацію, але не більше трьох разів протягом семи днів після дня подання первинної декларації, до якої подаються виправлені версії, шляхом створення та подання виправленого документа до Реєстру. При поданні виправлених декларацій тип декларації та звітний період не змінюються. Відповідно до абз. 2 ч. 4 ст. 45 Закону № 1700 у разі притягнення суб’єкта декларування до відповідальності за неподання декларації або в разі виявлення у декларації недостовірних відомостей суб’єкт декларування зобов’язаний подати відповідну декларацію або виправлену декларацію з достовірними відомостями. У разі виявлення у декларації недостовірних відомостей за результатами повної перевірки такої декларації уповноважена особа НАЗК відкриває доступ у Реєстрі для подання виправленої декларації, про що повідомляє суб’єкта декларування, та встановлює строк для подання декларації.

Якщо суб’єкт декларування вважає, що поданий ним документ, який знаходиться в персональному електронному кабінеті суб’єкта декларування або розміщений в публічній частині Реєстру, містить інформацію, що не вносилася ним до документа, він повинен невідкладно, але не пізніше трьох робочих днів з дня виявлення такого факту повідомити про це НАЗК через персональний електронний кабінет.

НАЗК на своїй сторінці у соціальній мережі Фейсбук виклало «життєві поради» для декларантів:

1. Виправити помилку при автентифікації користувача або з’єднатися з сервером допоможе комбінація клавіш Ctrl + F5 перед повторним входом у Реєстр.

2. Побачити відсутнє на сторінці поле «Перейти на сторінку накладання кваліфікованого електронного підпису» допоможе комбінація клавіш «Ctrl» «-» на клавіатурі, щоб зменшити масштаб сторінки браузера.

3. Для коректного зчитування особистого ключа необхідно встановити на ПК актуальну дату та час.

4. Знайти лист-підтвердження при зміні електронної поштової скриньки та при зміні кваліфікованого електронного підпису в Реєстрі допоможе перевірка папки «Спам».

5. Якщо виникає помилка при передачі запиту на сервер ЦСК за протоколом HTTP (5) — вимкніть розширення вашого браузера та змініть налаштування антивірусного програмного забезпечення.

6. У Реєстрі використовується адреса електронної пошти, яку ви вказуєте при реєстрації і яка не залежить від адреси, вказаної вами при отриманні КЕП.

7. Роздрукувати поданий документ допоможе комбінація клавіш Ctrl + Р на клавіатурі, а потім натисніть кнопку «Друк» у спливаючому вікні.