Філії та податок з доходів

У цій статті розглянуто питання, пов’язані з особливостями утримання та перерахування до бюджету податку з доходів фізичних осіб філіями та іншими підрозділами юридичних осіб, а також з порядком узяття їх на облік в органах державної податкової служби та поданням ними Податкового розрахунку за формою № 1ДФ.

Наталія ВОРОНАЯ, економіст-аналітик Видавничого будинку «Фактор»

Як відомо, обов’язок щодо нарахування, утримання та перерахування податку з доходів фізичних осіб до бюджету покладається на

податкових агентів, які нараховують (виплачують) оподатковуваний дохід на користь платників податків (п.п. 8.1.1 Закону № 889). При цьому податковим агентом відповідно до п. 1.15 Закону № 889, зокрема, є юридична особа, його філія, відділення, інший відокремлений підрозділ.Відокремленим підрозділом

відповідно до ст. 1 Закону про держреєстрацію є філія, інший підрозділ юридичної особи, який знаходиться поза її місцезнаходженням та виробляє продукцію, виконує роботи чи операції, надає послуги від імені юридичної особи, або представництво, яке здійснює представництво та захист інтересів юридичної особи. Саме такі підрозділи можуть бути податковими агентами.Невідокремлені підрозділи

згідно з п. 1.15 Закону № 889 не є податковими агентами.Порядок сплати податку до бюджету визначено

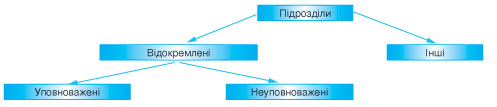

ст. 16 Закону № 889. При цьому ця стаття виділяє відокремлені підрозділи юридичних осіб, яким в установленому порядку надано повноваження щодо нарахування, утримання та сплати до бюджету податку (уповноважені підрозділи), і відокремлені підрозділи, що не наділено такими повноваженнями (неуповноважені підрозділи).Отже, для цілей застосування

Закону № 889 підрозділи юридичної особи можна зобразити у вигляді такої схеми:

З метою забезпечення однозначного трактування окремих норм Закону № 889 у частині порядку сплати податку з доходів фізичних осіб до бюджету ДПАУ видала Податкове роз’яснення № 232. Розглянемо особливості, пов’язані з перерахуванням податку, а також з поданням звітності різними підрозділами юридичної особи, використовуючи положення Податкового роз’яснення № 232.

Уповноважені відокремлені підрозділи

Відповідно до

Податкового роз’яснення № 232 філії, представництва та інші відокремлені підрозділи, наділені повноваженнями нарахування та сплати податку з доходів фізичних осіб, повинні бути взяті на облік в органі державної податкової служби за своїм місцезнаходженням.Згідно з

п. 16.3 Закону № 889 уповноважені відокремлені підрозділи самостійно нараховують дохід фізичним особам, які у них працюють, утримують суму податку з доходів за звітний місяць та сплачують його до місцевого бюджету за своїм місцезнаходженням. Податок підлягає перерахуванню на відповідні розподільчі рахунки, відкриті в територіальних управліннях Державного казначейства України, одночасно з поданням документів на отримання коштів для виплати платникам податку належних доходів.Відповідно до

п.п. 5.3 Порядку № 451, якщо філія або інший відокремлений підрозділ має окремий ідентифікаційний код за ЄДРПОУ та інше місцезнаходження не такі, як у головного підприємства, то податковий розрахунок на працівників філії (іншого відокремленого підрозділу) потрібно подавати до органу державної податкової служби за місцезнаходженням такої філії (відокремленого підрозділу).Нагадаємо, що відповідно до

ст. 28 Закону про держреєстрацію філії та представництва одержують власний ідентифікаційний код за ЄДРПОУ. Відповідно уповноважені філії повинні самостійно подавати Податковий розрахунок за формою № 1ДФ до податкових органів за своїм місцезнаходженням.

Неуповноважені відокремлені підрозділи

Щодо

неуповноважених відокремлених підрозділів (у тому числі неуповноважених філій), то вони не нараховують та не виплачують доходи, не утримують податок та не сплачують його до бюджету. Ці операції здійснює головне підприємство. Головне підприємство перераховує податок, утриманий з доходів працівників неуповноваженого відокремленого підрозділу, до місцевого бюджету за місцезнаходженням такого підрозділу.Відповідно до

Податкового роз’яснення № 232 філії, представництва та інші відокремлені підрозділи, включені до ЄДРПОУ, має бути взято на облік в органі державної податкової служби за своїм місцезнаходженням. Як ми вже зазначали, філіям та представництвам надається код ЄДРПОУ, а отже, такі неуповноважені відокремлені підрозділи мають перебувати на обліку в органах державної податкової служби за своїм місцезнаходженням.Податковий розрахунок за формою № 1ДФ має подаватися до податкових органів

за місцезнаходженням філії чи іншого неуповноваженого підрозділу, в якого є код за ЄДРПОУ, оскільки п.п. 5.3 Порядку № 451 як основний критерій при виборі місця подання звіту встановлює наявність (відсутність) у підрозділу підприємства окремого ідентифікаційного коду за ЄДРПОУ.Проте тут виникає проблема, пов’язана з тим, що неуповноважена філія чи інший неуповноважений підрозділ не знає суми нарахованого доходу, а також утриманого та перерахованого податку і тому не може самостійно заповнити форму № 1ДФ. На нашу думку, за таку неуповноважену філію (інший неуповноважений підрозділ) Податковий розрахунок за формою № 1ДФ має подати головне підприємство.

Підрозділи, що не мають коду за ЄДРПОУ

Окремо варто розглянути структурні підрозділи, розташовані на території, відмінній від місце-розташування підприємства, які

не мають коду ЄДРПОУ.Згідно з

Податковим роз’ясненням № 232 замість структурних підрозділів, не включених до ЄДРПОУ та не наділених повноваженнями нарахування та сплати податку з доходів фізичних осіб, на обліку в органах податкової служби за місцезнаходженням таких підрозділів має перебувати головне підприємство як платник окремого податку (податку з доходів фізичних осіб). Для цього головне підприємство подає:— заяву про взяття на облік за формою № 1-ОПП (з позначкою «Платник податку з доходів фізичних осіб»);

— інформаційне повідомлення (в довільній формі) про наявність обов’язків щодо сплати податку з доходів фізичних осіб із зазначенням відомостей про структурну одиницю та кількість фізичних осіб, за яких перераховуватиметься податок з доходів;

— копію довідки про включення до ЄДРПОУ;

— копію довідки за формою № 4-ОПП з податкового органу, де платник перебуває на обліку;

— копію документа, що підтверджує місцезнаходження відокремленого підрозділу, за який на облік стає головне підприємство (договір оренди, купівлі-продажу, свідоцтво про власність, дозвіл на розміщення торговельної точки тощо).

Податковий розрахунок за формою № 1ДФ за підрозділи, що не мають коду ЄДРПОУ, подається

головним підприємством до податкового органу за своїм місцезнаходженням у вигляді окремої порції (п.п. 5.3 Порядку № 451).Отже, можна переконатися, що є істотні особливості в порядку утримання та сплати до бюджету податку з доходів фізичних осіб філіями та іншими підрозділами юридичних осіб.