Облік окремих активів та операцій (державний і комунальний сектори)

Свіжоспечені Мінфіном правила бухгалтерського обліку окремих активів та операцій невеликі за обсягом, проте істотні за змістом. Підприємствам, яким адресовано такі правила, слід приділити їм увагу. Підкажемо, як це зробити.

Андрій РИНДЯ, економіст-аналітик Видавничого будинку «Фактор»

Під згаданими правилами бухгалтерського обліку маються на увазі норми

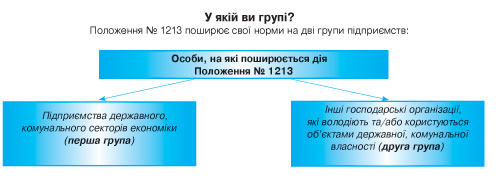

Положення про порядок бухгалтерського обліку окремих активів та операцій підприємств державного, комунального секторів економіки і господарських організацій, які володіють та/або користуються об’єктами державної, комунальної власності, затвердженого наказом Мінфіну від 19.12.2006 р. № 1213 (далі — Положення № 1213). Ми пропонували оперативний коментар до цього нормативного акта на сторінках газети (див. «Податки та бухгалтерський облік», 2007, № 7).Прийшов час прокоментувати Положення № 1213 докладніше, і насамперед акцентуємо увагу на переліку осіб, на яких поширюється його дія.

Загальні формулювання відносно переліку осіб конкретизовано визначеннями:

господарські організації

— юридичні особи, створені відповідно до Цивільного кодексу України, державні, комунальні та інші підприємства, створені відповідно до Господарського кодексу України, а також інші юридичні особи, які здійснюють господарську діяльність та зареєстровані в установленому законом порядку;підприємства державного, комунального секторів економіки

— підприємства, що діють на основі лише державної або комунальної власності, а також господарські товариства, державна або комунальна частка у статутному капіталі яких перевищує п’ятдесят відсотків чи становить величину, що забезпечує державі або органам місцевого самоврядування право вирішального впливу на їх господарську діяльність.Звернувшись до

п. 3 Положення № 1213, можна уточнити, що друга група — це господарські організації (крім державних і комунальних підприємств), які контролюють (володіють та/або користуються) основними засобами та іншими матеріальними активами, які є об’єктами права державної або комунальної власності, але не увійшли до статутних капіталів господарських товариств, створених у процесі приватизації (корпоратизації). Зокрема, такими активами вважаються: житловий фонд та об’єкти соціальної інфраструктури, нерухомість та інші об’єкти, які мають загальнодержавне значення.Далі, увага буде акцентована на двох питаннях: облікова політика та, власне, порядок бухгалтерського обліку.

Облікова політика «по-особливому»

Без попередніх відступів та зайвих слів Мінфін щодо облікової політики підприємств першої групи висловлюється так: облікова політика

підприємств державного, комунального секторів економіки визначається в розпорядчому документі, який приймається підприємством та погоджується органом, до сфери управління якого воно належить, або уповноваженим органом відповідно до установчих документів. Отже, перелічені підприємства повинні мати документ (зазвичай — це наказ) про облікову політику, погоджений у зазначеному порядку. Такі норми Положення № 1213 погоджено з національними стандартами бухгалтерського обліку та відповідають п. 17 П(С)БО 1 «Загальні вимоги до фінансової звітності».Запропонований Мінфіном

принцип створення документа про облікову політику новим назвати не можна (див. «Податки та бухгалтерський облік», 2003, № 1, 2005, № 100), проте опис такого принципу буде тільки на користь відповідним підприємствам: у документі про облікову політику має бути встановлено методи оцінки та обліку, а також процедури, які має застосовувати підприємство і щодо яких нормативно-правовими актами з бухгалтерського обліку передбачено більше ніж один їх варіант та визначено порядок організації бухгалтерського обліку. Одноваріантні методи оцінки, обліку і процедури до такого документа не включаються.Згідно із загальними правилами бухгалтерського обліку, сформульованими як

принцип послідовності, облікова політика може змінюватися лише у випадках, передбачених національними П(С)БО, та має бути обґрунтована і розкрита у фінансовій звітності. Положення № 1213 установлює особливі правила зміни облікової політики, і перелік підстав для зміни облікової політики виявляється ширше загальних правил.Відповідно до

Положення № 1213 облікова політика може змінюватися в таких випадках:1. Якщо змінюються вимоги

установчих документів підприємства.2. Якщо змінюються вимоги органу, який здійснює функції з державного регулювання методології бухгалтерського обліку і фінансової звітності (зараз — це

Мінфін. — Прим. ред.), та органу управління.3. Перегляд окремих положень облікової політики також можливий за умови, якщо зміни облікової політики забезпечать

достовірніше відображення подій (господарських операцій) у бухгалтерському обліку і фінансовій звітності. Цей факт має бути підтверджено відповідними обґрунтуваннями бухгалтерської служби (бухгалтера).Відомо, що

Закон про бухоблік не встановлює ніяких особливостей у частині зміни облікової політики щодо підприємств державного та комунального секторів економіки.Проте з практичної точки зору, незважаючи на правові шорсткуватості, підприємства державного та комунального секторів економіки (перша група) слідуватимуть правилам зміни облікової політики, установленим

Положенням № 1213. Річ у тому, що Положення № 1213 закріпило, що відбувається на практиці, а саме: без погодження з органом управління підприємствам державного та комунального секторів економіки і кроку ступити не можна.Заради справедливості зазначимо — орган управління має усвідомлювати, що ініціатива щодо зміни облікової політики з його боку повинна спиратися на чинне законодавство. До речі, такий авторитетний та компетентний орган, як Комітет ФПБАУ з стандартів і практики бухгалтерського обліку, вважає, що Положення № 1213 не має визначати повноваження відповідних державних органів, зокрема, щодо надання ними дозволу на списання активів.

Перелік статей облікової політики, наведений у

п. 2 Положення № 1213, слід сприймати, як рекомендаційний (орієнтовний), тобто зміст документа про облікову політику конкретного підприємства першої групи зрештою визначатиметься ним самим. Цей рекомендований перелік є доброю підказкою, якою можна скористатися. Проте користуватися такою підказкою слід розумно, тому наведемо зазначений рекомендований перелік статей облікової політики в табличній формі з нашими коментарями (табл. 1).

Таблиця 1

| № | Стаття облікової політики | Примітка |

| 1 | 2 | 3 |

| 1 | Методи оцінки вибуття запасів | Див. п. 29 П(С)БО 9 «Запаси» |

| 2 | Періодичність визначення середньозваженої собівартості одиниці запасів | Національні П(С)БО не передбачають такої процедури |

| 3 | Порядок обліку і розподілу транспортно-заготівельних витрат, ведення окремого субрахунку обліку транспортно-заготівельних витрат | П. 9 П(С)БО 9 передбачає таку альтернативу |

| 4 | Методи амортизації основних засобів, інших необоротних матеріальних активів, довгострокових біологічних активів та нематеріальних активів |

|

| 5 | Вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів | Див. п. 5.2 П(С)БО 7 «Основні засоби» |

| 6 | Використання рахунків класів 8 та/або 9 |

|

| 7 | Періодичність (період) зарахування сум дооцінки необоротних активів до нерозподіленого прибутку | П. 21 П(С)БО 7 установлює два методи для такої процедури, які описано досить докладно. Мабуть, під періодичністю мається на увазі місячний або квартальний період у разі обрання другого методу |

| 8 | Метод обчислення резерву сумнівних боргів |

|

| 9 | Перелік створюваних забезпечень майбутніх витрат і платежів |

|

| 10 | Метод створення забезпечення на виплати за невідпрацьований час (щорічні відпустки) | Сьогодні у специфікації субрах. 471 «Забезпечення виплат відпусток» в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженій наказом Мінфіну від 30.11.99 р. № 291 (далі — Інструкція № 291), описано тільки один метод розрахунку величини резерву відпусток. Виходить, що Положення № 1213 побічно допускає використання інших методів |

| 11 | Порядок оцінки ступеня завершеності операцій з надання послуг | Див. п. 11 П(С)БО 15 «Дохід» |

| 12 | Сегменти діяльності, пріоритетного виду сегмента, засад ціноутворення у внутрішньо-господарських розрахунках |

|

| 13 | Перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу | Див. п. 16 П(С)БО 16 «Витрати» |

| 14 | Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) | Див. п. 11 П(С)БО 16 |

| 15 | Порядок визначення ступеня завершеності робіт за будівельним контрактом | Див. п. 4 П(С)БО 18 «Будівельні контракти» |

| 16 | Дата визначення придбаних у результаті систематичних операцій фінансових активів |

|

| 17 | База розподілу витрат за операціями з інструментами власного капіталу |

|

| 18 | Поріг суттєвості щодо окремих об’єктів обліку | Див. лист Мінфіну від 29.07.2003 р. № 04230-04108 // «Податки та бухгалтерський облік», 2003, № 71 |

| 19 | Переоцінка необоротних активів | Порядок такої переоцінки визначено нормами пп. 16 — 21 П(С)БО 7. |

| 20 | Періодичність відображення відстрочених податкових активів і відстрочених податкових зобов’язань | П(С)БО 17 допускає відображення відстрочених податків як на річну дату балансу, так і на проміжні дати балансу |

| 21 | Порядок відрахування прибутку до резервного капіталу | Такий порядок найімовірніше пов’язаний з питанням адміністрування діяльності підприємств другої групи, ніж з їх бухгалтерським обліком |

| 22 | Порядок виплат, які здійснюються за рахунок фонду споживання, створеного за рахунок прибутку (у тому числі визначається їх вичерпний склад) | Такий порядок найімовірніше пов’язаний з питанням адміністрування діяльності підприємств другої групи, ніж з їх бухгалтерським обліком |

| 23 | Окремий баланс філій, представництв, відділень та інших відокремлених підрозділів підприємства | Такий порядок найімовірніше пов’язаний з питанням адміністрування діяльності підприємств другої групи, ніж з їх бухгалтерським обліком |

В

окремому розділі документа про облікову політику Положення № 1213 приписує визначити такі порядки:1. Порядок визначення

ліквідаційної вартості основних засобів.2. Порядок установлення

строків корисного використання (експлуатації) основних засобів та нематеріальних активів.3. Порядок організації аналітичного обліку надходження та використання коштів

цільового фінансування.Неважко припустити, що зазначені три порядки стануть об’єктом пильного контролю з боку органу управління підприємствами державного та комунального секторів економіки, і такий орган відіграватиме вирішальну роль у встановленні таких ключових критеріїв, як, зокрема, ліквідаційна вартість і строки корисного використання основних засобів та нематеріальних активів.

Тепер перейдемо безпосередньо до порядку бухгалтерського обліку.

Окремий порядок бухгалтерського обліку

Положення № 1213

визначає порядок бухгалтерського обліку окремих активів та господарських операцій як для підприємств державного і комунального секторів економіки (перша група), так і для інших підприємств (друга група).Для підприємств

першої групи Положення № 1213 установлює такий порядок бухгалтерського обліку окремих активів та господарських операцій, з нашими коментарями (табл. 2):

Таблиця 2

| № з\п | Зміст операцій | Кореспонденція | |

| дебет | кредит | ||

| 1 | 2 | 3 | 4 |

| Земельна ділянка | |||

| 1 | Передано земельну ділянку як внесок до статутного капіталу | 101 | 40 |

| Якщо буде потрібно, то можна використовувати замість одного такого запису два: Дт 46 — Кт 40, а потім уже Дт 101 — Кт 46, як це зазвичай прийнято робити | |||

| 2 | Передано земельну ділянку понад розмір статутного капіталу | 101 | 422 |

| 3 | Унесено зміни до установчих документів щодо збільшення розміру статутного капіталу підприємства на вартість земельної ділянки | 422 | 40 |

| Отже, операції 2 і 3 зазначено в Положенні № 1213 як взаємопов’язані | |||

|

| Безоплатна передача державними (казенними) та комунальними підприємствами за рішенням відповідного уповноваженого органу цілісних майнових комплексів підприємств, їх структурних підрозділів, нерухомого майна, іншого індивідуально визначеного майна підприємств; житлового фонду та інших об’єктів соціальної інфраструктури |

|

|

| 4 | Відображено знос | 13 | 10 |

| 5 | Відображено залишкову вартість | 45 | 10 |

| Отже, таку безоплатну передачу рекомендовано відображати як зменшення статутного капіталу. | |||

| 6 | Відображено вартість понад розмір статутного капіталу | 42 | 10 |

|

| Визнання основних засобів та інших необоротних матеріальних активів, які є державною або комунальною власністю та не ввійшли до статутних капіталів господарських товариств, створених у процесі приватизації (корпоратизації) господарськими організаціями (крім державних (казенних) та комунальних підприємств) |

|

|

| 7 | Відображено первісну вартість необоротних активів | 10, 11 | 425 |

| 8 | Нарахування амортизації за такими активами (наприклад, це активи, що використовуються в адміністративних цілях) | 92 | 13 |

| Таке відображення амортизаційних відрахувань аналогічно тому, як це роблять інші підприємства щодо безоплатно отриманих необоротних активів. | |||

| 9 | Передача таких активів за рішенням відповідного органу: |

|

|

|

| Списання суми дооцінки (індексації) об’єктів основних засобів, які вибули до 30.06.2000 р. |

|

|

| 10 | Списано суму дооцінки (індексації) | 423 | 44 |

|

| Пайова участь |

|

|

| 11 | Відображено суму пайової участі підприємств державного, комунального секторів економіки у фінансуванні витрат, пов’язаних з утриманням безоплатно переданих об’єктів житлового фонду та інших об’єктів соціальної інфраструктури | 949 | 31 |

|

| Гудвіл |

|

|

| 12 | Списання (повне або часткове) гудвілу, що виник у процесі приватизації (корпоратизації) | 45 | 19 |

| 13 | Після внесення змін до установчих документів щодо зменшення розміру статутного капіталу підприємства на суму списаного гудвілу | 40 | 45 |

| Отже, списання такого гудвілу спочатку відображається як зменшення статутного капіталу, а після реєстрації такого зменшення фіксується дебетуванням рах. 40 на суму зменшення. Для порівняння: Комітет ФПБАУ з стандартів і практики бухгалтерського обліку вважає, що списання такого гудвілу має бути відображено за дебетом рахунків витрат з одночасним зменшенням капіталу в кореспонденції з кредитом рах. 74. | |||

|

| Фонд розвитку виробництва |

|

|

| 14 | Спрямування частини чистого прибутку на розвиток виробництва | 443 | 4261 |

| 15 | Капітальні інвестиції за рахунок фонду | 4261 | 4262 |

|

| Матеріальне заохочення |

|

|

| 16 | Спрямування частини чистого прибутку на матеріальні заохочення | 443 | 66 |

| Комітет ФПБАУ з стандартів і практики бухгалтерського обліку вважає, що правильне відображення такого матеріального заохочення має бути здійснено за дебетом рахунків відповідних витрат та кредитом рах. 66. | |||

|

| Інші фонди |

|

|

| 17 | Спрямування частини чистого прибутку на створення інших фондів | 443 | 4263 |

| 18 | Використання інших фондів | 4263 | 4264 |

| Отже, Мінфін запропонував використовувати новий субрахунок другого порядку 426 «Фонди спеціального призначення» та субрахунки третього порядку 4261 «Фонд розвитку виробництва», 4262 «Використання фонду розвитку виробництва», 4263 «Інші фонди», 4264 «Використання інших фондів». Таких субрахунків ви не знайдете в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженій наказом Мінфіну від 11.30.99 р. № 291. | |||

|

| Відрахування прибутку до бюджету |

|

|

| 19 | Спрямування належної частини чистого прибутку до бюджету | 443 | 67 |

|

| Централізований фонд |

|

|

| 20 | Спрямування частини чистого прибутку до централізованого фонду відповідно до законодавства та установчих документів | 443 | 682 |

Для господарських організацій (крім державних і комунальних підприємств) Положення № 1213 установлює такий порядок бухгалтерського обліку окремих активів та господарських операцій (табл. 3):

Таблиця 3

| № з\п | Зміст операцій | Кореспонденція рахунків | |

| дебет | кредит | ||

| 1 | 2 | 3 | 4 |

|

| Основні засоби, що перебувають у володінні та/або використанні, які є об’єктами права державної або комунальної власності та не ввійшли до статутних капіталів господарських товариств, створених у процесі приватизації (корпоратизації) |

|

|

| 1 | Визнання об’єкта основних засобів | 10 | 425 |

| 2 | Визнання об’єкта інших необоротних матеріальних активів | 11 | 425 |

| 3 | Нараховано амортизаційні відрахування щодо основних засобів (наприклад, адміністративного призначення) | 92 | 13 |

| 4 | Нараховано амортизаційні відрахування щодо інших необоротних матеріальних активів (наприклад, загальновиробничого призначення) | 91 | 13 |

| 5 | Передача об’єкта основних засобів (інших необоротних матеріальних активів): |

|

|

Ще раз звертаємо увагу підприємств зазначених двох груп на те, що Положення № 1213 є для них нормативним, а не методологічним документом, яким доведеться керуватися.