Так усе ж таки «вибираємо» нормативи екозбору чи чекаємо, поки нам підберуть їх місцеві органи влади?

Реформування екологічного оподаткування вже не за горами. Необхідність такої реформи усвідомлено найвищими органами керівництва країни, із закріпленням відповідних, поки що декларативних, норм у розпорядженні

КМУ від 19.02.2007 р. № 56-р «Про затвердження концепції реформування податкової системи». Проте це лише перспективне майбутнє. Реалії сьогоднішнього податкового законодавства викликають немало запитань у суб’єктів господарювання. Не є виключенням і збір за забруднення навколишнього природного середовища. Зокрема, досі виникають запитання про порядок визначення ставок зазначеного збору для розрахунку суми зобов’язання за ним, що підлягає сплаті до бюджету.Причини можуть бути різні. Одні сплачують цей збір уперше, інші — заплуталися в непростих законодавчих нормах, що регулюють сплату збору, треті — зіткнулися з неправильним тлумаченням таких норм податківцями.

Власне кажучи, саме зважаючи на останню причину ми вирішили стисло нагадати порядок вибору нормативу збору, а також деякі обставини, пов’язані з цим (права / обов’язок органів місцевого самоврядування з установлення нормативів).

Зокрема, у ситуації, що обговорюється, запитання було сформульовано так: «

Які нормативи збору слід застосовувати до тих видів забруднюючих речовин, на які встановлюється збір за викиди та скидання, якщо вони не ввійшли до основного переліку забруднюючих речовин, наведеного в таблицях 1.1 і 1.7 додатка 1 до Порядку № 303?» (див. журнал «Вісник податкової служби України», 2007, № 16).Нагадаємо, що збір за забруднення навколишнього середовища встановлено

Законом України «Про охорону навколишнього природного середовища» від 25.06.91 р. № 1264-XII. Статтею 44 зазначеного Закону не тільки встановлено збір за забруднення навколишнього природного середовища, а й делеговано Кабміну повноваження щодо затвердження порядку встановлення нормативу збору та його стягнення, які він реалізував, затвердивши відповідний порядок постановою від 01.03.99 р. № 303 (далі — Порядок № 303).Відповідно до

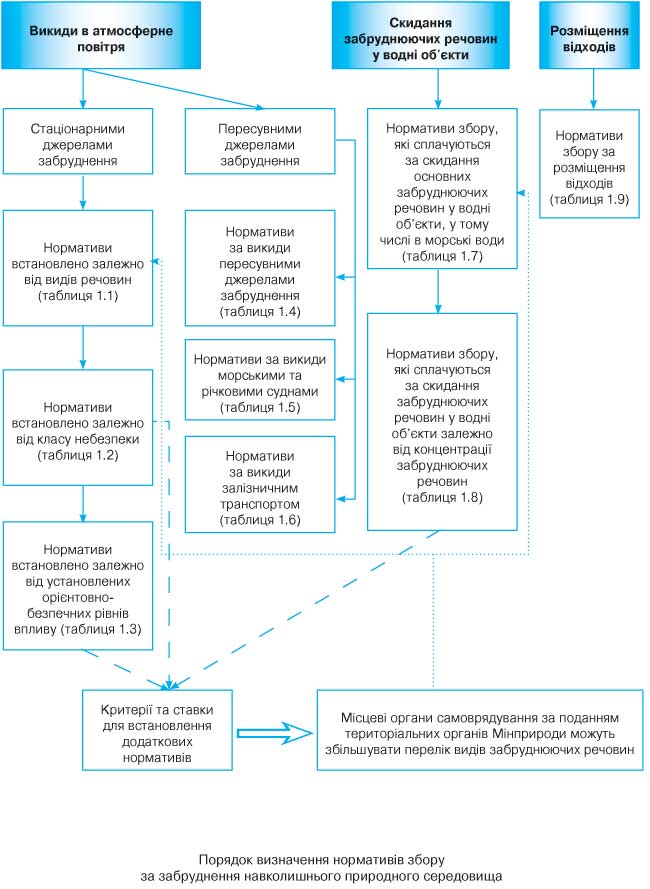

п. 2 зазначеного Порядку збір за забруднення навколишнього природного середовища сплачується за:викиди в атмосферне повітря забруднюючих речовин стаціонарними та пересувними джерелами забруднення;

скидання забруднюючих речовин безпосередньо у водні об’єкти;

розміщення відходів.

Щодо нормативів збору за забруднення навколишнього природного середовища, основну увагу їм приділено в

табл. 1.1—1.9 додатка 1 Порядку № 303. Для більшої наочності наводимо відповідну інформацію у формі умовної схеми (див. риунок).

Із запропонованої схеми видно, що, наприклад, нормативи за забруднення атмосферного повітря пересувними джерелами забруднення встановлено залежно від виду транспорту і не містять будь-яких альтернатив. Тоді як для стаціонарних джерел забруднення повітря та для скидань у водні об’єкти вибір нормативів здійснюється поетапно. Тобто нормативи з подальших таблиць вибираються за умови відсутності відповідних нормативів у попередніх таблицях. Безпосередньо такий механізм у Порядку № 303 не прописано, він випливає з «приписок» після табл. 1.2, 1.3, 1.8 додатка 1 цього Порядку.

Роль місцевих органів самоврядування в механізмі природоохоронного оподаткування полягає в регулюванні та обліку місцевих особливостей здійснення господарської діяльності. Вони мають право (але не зобов’язані) розширювати перелік забруднюючих речовин (абз. 2 п. 3 Порядку № 303), але з урахуванням критеріїв та ставок, установлених у згаданих вище таблицях (табл. 1.2, 1.3 і 1.8).

Аналогічний механізм визначення нормативу збору за забруднення навколишнього середовища, але вже в зрозумілішій (описовій) формі, а також право місцевих органів самоврядування розширювати перелік забруднюючих речовин, викладено в п. 4.2 Інструкції про порядок обчислення та сплати збору за забруднення навколишнього природного середовища, затвердженої наказом Мінекології та ДПАУ від 19.07.99 р. № 162/379 (далі — Інструкція № 162/379).

На завершення повернемося все ж таки до ситуації, що стала приводом для написання цієї статті. Незважаючи на законодавчо встановлений алгоритм (наприклад, в Інструкції № 162/379), у зазначеній вище консультації податківців його (алгоритм) було проігноровано. У результаті цього органам місцевого самоврядування ставилося за обов’язок затвердження нормативів збору за забруднюючі речовини, які відсутні в табл. 1.1 і 1.7 додатка 1 Порядку № 303.

Подібний висновок спростовується в самій же консультації. Судіть самі: посилаючись на п. 4.2 Інструкції № 162/379 податківці говорять про можливість місцевої влади встановлювати такі нормативи, ураховуючи місцеві умови, а далі, на завершення — про обов’язок. Насправді, таке право надано місцевій владі п. 3 Порядку № 303 (зазначений пункт Інструкції податківців лише продублював його) — право, а не обов’язок!

Інша річ, якби запитання було таке: «Чи правомірні дії органів місцевого самоврядування щодо розширення переліку забруднюючих речовин та встановлення на них нормативів збору?». У такому разі, безумовно, дії органів місцевого самоврядування були б правомірні.

Отже, сподіваємося, що уважні читачі читатимуть цю консультацію не дуже уважно, з урахуванням знання суті справи, а неуважні перевіряючі уважніше читатимуть інструкції, а не подібні консультації.

Антон ІВАНЧЕНКО, економіст-аналітик Видавничого будинку «Фактор»