Щодо окремих питань справляння податку на додану вартість

Лист Державної податкової адміністрації України від 07.11.2007 р. № 22703/7/16-1117

Державна податкова адміністрація України надсилає для відома та використання в роботі відповіді з окремих питань справляння податку на додану вартість, що найчастіше надходять від платників податку та працівників органів державної податкової служби.

Заступник голови Л. Боєнко

Додаток

Відповіді з окремих питань справляння податку на додану вартість

I. Загальні питання

1. Який порядок оподаткування податком на додану вартість операцій з отримання від нерезидента послуг з технічної підтримки програмного забезпечення, які надаються нерезидентом через засоби Інтернет чи засобами телефонного зв’язку?

Відповідно до підпункту 3.1.1 пункту 3.1 статті 3 Закону України «Про податок на додану вартість» операції з поставки послуг, місце надання яких знаходиться на митній території України, є об’єктом оподаткування податком на додану вартість.

Порядок визначення місця поставки послуг наведено у пункті 6.5 статті 6 зазначеного Закону.

Зокрема, місцем поставки послуги, яка надається нерезидентом, є місце розташування його представництва, а за відсутності такого — місце розташування резидента, який виконує агентські (представницькі) дії від імені такого нерезидента, а за відсутності такого — місце фактичного розташування покупця (отримувача), який у цьому випадку виступає податковим агентом такого нерезидента (підпункт «а» пункту 6.5 статті 6 Закону).

Відповідно до підпункту «г» пункту 10.1 статті 10 Закону особами, відповідальними за нарахування, утримання та сплату (перерахування) податку до бюджету, при наданні послуг нерезидентом є його постійне представництво, а при відсутності такого — особа, яка отримує такі послуги, якщо місце надання таких послуг знаходиться на митній території України.

Крім цього, для операцій особливого виду, зокрема, при поставці товарів (послуг) на митній території України з використанням глобальної або локальних комп’ютерних мереж, підпунктом 2.3.3 пункту 2.3 статті 2 Закону визначено окремий порядок реєстрації платником податку на додану вартість.

Зокрема, особа, яка здійснює поставку товарів (послуг) на митній території України з використанням глобальної або локальних комп’ютерних мереж, визнається платником податку на додану вартість і підлягає відповідній реєстрації.

При цьому особа-нерезидент може здійснювати таку діяльність тільки через своє постійне представництво, зареєстроване на території України.

Відповідно до пункту 9.6 статті 9 Закону заява про реєстрацію подається (надсилається) податковому органу не пізніше ніж за двадцять календарних днів до початку здійснення таких операцій.

Враховуючи зазначене, операції з отримання від нерезидента послуг з технічної підтримки програмного забезпечення, які надаються нерезидентом через засоби Інтернет чи засобами телефонного зв’язку,

є об’єктом оподаткування податком на додану вартість і оподатковуються на загальних підставах.Для послуг, які поставляються нерезидентами з місцем їх надання на митній території України відповідно до абзацу другого пункту 4.3 статті 4 Закону, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов’язкових платежів), за винятком податку на додану вартість, що включаються у ціну поставки робіт (послуг) згідно із законами України з питань оподаткування.

коментар редакції

Послуги нерезидента з технічної підтримки програмного забезпечення обкладаються ПДВ

Через розпливчастість норм Закону про ПДВ це питання дуже не просте. Та й податківці раз у раз змінювали свою позицію в аналогічних ситуаціях. У цьому листі ДПАУ, судячи з усього, вважає, що

послуги з технічної підтримки програмного забезпечення не підпадають під жоден підпункт п. 6.5 Закону про ПДВ, крім підпункту «а», отже, такі послуги обкладаються ПДВ.Точно кажучи, у Законі про ПДВ такі послуги окремо не виділено. У п. 6.5 цього Закону зазначено, зокрема, надання послуг консультантами, а також з

обробки даних та надання інформації, у тому числі з використанням комп’ютерних систем (підпункт «д»). Місце поставки цих послуг визначається за місцем реєстрації (місцем розташування) покупця. Спочатку і податківці у відповіді на схоже запитання (про розробку програмного забезпечення на замовлення) посилалися на зазначений підпункт «д» п. 6.5 Закону про ПДВ (консультація у «Віснику податкової служби України», 2005, № 29). Це означало, що поставка таких послуг нерезидентом обкладається ПДВ, а нерезиденту — ні.Потім вони змінили свою позицію: зазначивши, що розробка програмного забезпечення до підпунктів «в», «г» — «е» п. 6.5 Закону про ПДВ не потрапляє, вони дійшли висновку, що для оподаткування цієї операції повинні застосовуватися загальні норми Закону про ПДВ, тобто підпункт «а» п. 6.5 (див. лист ДПАУ від 06.07.2006 р. № 12710/7/16-1517 у газеті «Податки та бухгалтерський облік», 2007, № 46).

Щось подібне бачимо і в цьому листі. Причому податківці нагадують, що надання таких послуг нерезидентом можливе тільки за наявності представництва нерезидента. При цьому особлива увага акцентується на відповідальності резидента за нарахування, утримання та сплату податку.

Дмитро Костюк

2. Платник безкоштовно отримав від нерезидента товар. Який порядок формування податкового кредиту? Чи включаються до складу податкового кредиту суми податку на додану вартість, сплачені при розмитненні такого товару?

Відповідно до підпункту 7.4.1 пункту 7.4 статті 7 Закону про ПДВ податковий кредит звітного періоду визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги) та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою пунктом 6.1 статті 6 та статтею 81 цього Закону, протягом такого звітного періоду у зв’язку з, зокрема, придбанням товарів (у тому числі при їх імпорті) з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку.

Таким чином, оскільки

при безоплатному отриманні імпортованих товарів відсутній факт придбання товарів, як це передбачено у підпункті 7.4.1 пункту 7.4 статті 7 Закону про ПДВ, право на податковий кредит по таких імпортних товарах у платника відсутнє.

коментар редакції

ПДВ за безоплатно отриманими від нерезидента товарами до податкового кредиту не включається

Подібна логіка вперше з’явилася в листі ДПАУ від 08.08.2007 р. № 3955/Т/16-1515-20 (див. «Податки та бухгалтерський облік», 2007, № 70). І тоді і зараз ми не можемо погодитися з нею. Стисло нагадаємо наші аргументи та наведемо додаткові.

По-перше, ні в Законі про податок на прибуток, ні в Законі про ПДВ не визначено термін «придбання» (на відміну від терміна «поставка» або «продаж»), отже, нам нічого не залишається, як звернутися до юридичного тлумачення цього поняття. А в праві під придбанням розуміються

будь-які варіанти отримання майна у власність, у тому числі в результаті договорів купівлі-продажу, міни, дарування... Інакше кажучи, безоплатне придбання слід вважати придбанням. Податківці ж дуже вузько розуміють термін «придбання», — тільки як платне придбання.По-друге, у самих податкових законах можна знайти підтвердження, що безоплатно отримані товари вважаються придбаними. Щось подібне випливає з п. 5.9 Закону про податок на прибуток. З нього можна зробити висновок, що в розрахунку приросту (убутку) ТМЦ беруть участь витрати на придбання товарів (

за винятком тих, що отримані безоплатно). Виключаючи з придбаних товарів безоплатно отримані, законодавець неначе припускає, що другі є складовою частиною перших.По-третє, донедавна самі податківці дозволяли в деяких ситуаціях збільшувати податковий кредит на суму імпортного ПДВ, незважаючи на те що в результаті здійснення цих операцій платного придбання не було. Наприклад, у листі ДПАУ від 12.04.2005 р. № 3719/5/15-2316 було

дано добро на збільшення податкового кредиту з ПДВ, сплаченого при ввезенні устаткування за договором лізингу. Причому в листі не уточнюється оперативний чи фінансовий лізинг мається на увазі, з чого можна було зробити висновок, що йдеться саме про оперативний лізинг, адже він набагато популярніший лізингу фінансового. Парадокс полягає в тому, що пізніше, у консультації, опублікованій у «Віснику податкової служби України», 2007, № 32 податківці змінили свою думку. Тепер вони стверджують, що «оскільки ввезене устаткування не є придбаним, а лише отриманим у користування, то сума ПДВ, сплачена при його ввезенні, до податкового кредиту не відноситься». І це при незмінному законодавстві!На наш погляд, якщо дотримується решта умов п.п. 7.4.1 Закону про ПДВ (використання ввезеного товару в оподатковуваних операціях у межах господарської діяльності), то перешкод для збільшення податкового кредиту немає. Водночас поява ще одного фіскального листа свідчить про усталену позицію ДПАУ з цього питання.

Дмитро Костюк

3. Як визначається частка податку на додану вартість для включення до податкового кредиту при здійсненні оподатковуваних і звільнених від оподаткування операцій? Чи враховуються податкові зобов’язання, нараховані при імпорті (ввезенні) товарів?

Відповідно до підпункту 7.4.3 пункту 7.4 статті 7 Закону України «Про податок на додану вартість» у разі коли товари (роботи, послуги), виготовлені та/або придбані, частково використовуються в оподатковуваних операціях, а частково ні, до суми податкового кредиту включається та частка сплаченого (нарахованого) податку при їх виготовленні або придбанні, яка відповідає частці використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду.

Розподіл зазначених сум податку на додану вартість відбувається відповідно до коефіцієнта, який визначається як відношення обсягу операцій, оподатковуваних за ставкою 20 % та 0 % у загальному обсязі поставки товарів (робіт) у поточному звітному періоді (без урахування податку на додану вартість).

Відповідно до Порядку заповнення і подання податкової декларації з ПДВ, затвердженого наказом Державної податкової адміністрації України від 30 травня 1997 року № 166, зареєстрованого в Мін’юсті України 9 липня 1997 року за № 250/2054 (у редакції наказу ДПА України від 15 червня 2005 року № 213, зареєстрованого в Мін’юсті України 30 червня 2005 р. за № 702/10982), при визначенні

загального обсягу оподатковуваних операцій звітного періоду враховуються обсяги операцій на митній території України, що оподатковуються за ставкою 20 відсотків (крім імпорту товарів), за нульовою ставкою та операції, які звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти).При визначенні обсягу поставки за звітний (податковий) період враховується значення терміну «поставка товарів (послуг)» відповідно до вимог пункту 1.4 статті 1 Закону про ПДВ.

Враховуючи зазначене,

при розрахунку частки податку на додану вартість для включення до податкового кредиту при здійсненні одночасно оподатковуваних і звільнених від оподаткування операцій обсяги імпорту товарів на митну територію України не включаються ні до обсягу операцій, що оподатковуються за ставкою 20 відсотків, ні до загального обсягу поставки товарів (робіт).

коментар редакції

При розподілі податкового кредиту імпортні обсяги не враховують

Такий самий висновок було зроблено й у листі ДПАУ від 08.08.2007 р. № 3955/Т/16-1515-20. А ще раніше — у консультації «Вісника податкової служби України», 2006, № 36.

Зверніть увагу: при визначенні загального обсягу

оподатковуваних операцій податківці з посиланням на Порядок № 166 зазначають про включення не тільки оподатковуваних операцій (за ставкою 0 % і 20 %), а й неоподатковуваних (ст. 5, 11 Закону про ПДВ, інші нормативно-правові акти). Давайте задумаємося — наскільки це правильно?Однозначно, що обсяги операцій, звільнених від оподаткування, повинні бути в знаменнику дробу у складі загального обсягу операцій, а якщо податківці говорять, що ці операції відносяться до оподатковуваних, то їх слід ураховувати і в чисельнику?! У результаті коефіцієнт наближатиметься до одиниці, а цього бути не повинно — неоподатковувані операції не можуть збільшувати податковий кредит. Тому не рекомендуємо враховувати в чисельнику дробу операції, зазначені у ст. 5 і 11 Закону про ПДВ, напевно, це не більше, ніж описка в листі. Зверніть увагу: серед підстав для застосування пільг зазначено ще й «інші нормативно-правові акти». Мабуть, маються на увазі міжнародні угоди, адже якщо в якомусь іншому документі встановлено правила оподаткування, що не відповідають Закону про ПДВ, то пріоритет має Закон про ПДВ.

У результаті формула для розподілу податкового кредиту в разі використання товару (послуг) одночасно і в оподатковуваних, і в неоподатковуваних операціях виглядає так (виходячи з рядків декларації з ПДВ):

|

|

| ряд. 1 + ряд. 2.1 + ряд. 2.2 + ряд. 8.3 + ряд. 8.4 (вибірково) (колонка А)_______________________________________________________________________________ |

| ряд. 5 + ряд. 8.3 + ряд. 8.4 (вибірково) (колонка А)

|

У результаті імпортні операції в розрахунку участі не беруть.

Дмитро Костюк

4. Чи формується податковий кредит по придбаному обладнанню, яке надано в оренду?

Відповідно до підпункту 7.4.1 пункту 7.4 статті 7 Закону України «Про податок на додану вартість» податковий кредит звітного періоду визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги) та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою пунктом 6.1 статті 6 та статтею 81 цього Закону, протягом такого звітного періоду у зв’язку з: придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій в необоротні капітальні активи), у тому числі при їх імпорті, з метою подальшого використання у виробництві та/або поставці товарів (послуг) для оподатковуваних операцій у межах господарської діяльності платника податку.

Враховуючи те, що надання послуг з оренди обладнання є оподатковуваною операцією у межах господарської діяльності платника податку, то суми податку на додану вартість, нараховані (сплачені) при придбанні обладнання з метою передачі його в оперативну оренду,

можуть бути включені до складу податкового кредиту у загальновстановленому порядку.При цьому слід враховувати, що при визначенні бази оподаткування податком на додану вартість при наданні послуг з оренди слід керуватися вимогами пункту 4.1 статті 4 Закону, згідно з якими база оподаткування операції з поставки (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни.

коментар редакції

Передача майна в оренду — не поставка, податковий кредит зберігається

З цією позицією не можна не погодитися.

Запитання, судячи з усього, було викликано тим, що згідно з п.п. 3.2.2 Закону про ПДВ передача майна в оренду (крім фінансової) є операцією, яка не є об’єктом оподаткування. А згідно з п.п. 7.4.2 цього ж Закону, якщо платник податків придбаває товари (послуги), які призначаються для використання, зокрема, в операціях, що не є об’єктом оподаткування,

право на податковий кредит втрачається. Чи не означає це, що платник ПДВ, який придбав устаткування спеціально для того, щоб надавати його в оренду, не зможе збільшити податковий кредит за цим об’єктом? Зрозуміло, ні!Річ у тім, що в п. 3.2 Закону про ПДВ зазначено операції двох видів: одні не є об’єктом оподаткування, тому що звільнені цим пунктом (наприклад, послуги з розрахунково-касового обслуговування, страхування, інкасації), інші не є об’єктом оподаткування з тієї причини, що

не підпадають під визначення поставки товарів (послуг), увезення в режимі імпорту або вивезення в режимі експорту (наприклад, виплата в грошовій формі заробітної плати, пенсій, емісія цінних паперів). Ці операції можна було взагалі не вказувати в п. 3.2. Саме до другої категорії і належить операція з передачі майна в оренду. Такі операції навіть не зазначаються в декларації з ПДВ (у ній потрібно відображати тільки ті операції з перелічених у п. 3.2, ст. 5 і 11, які є поставкою). При цьому в п.п. 7.4.2 йдеться тільки про операції, які є поставкою.Отже, платник податків має повне право збільшувати податковий кредит при придбанні устаткування, яке він збирається здавати в оренду. Головне, щоб сама орендна плата обкладалася ПДВ.

Дмитро Костюк

5. Який порядок оподаткування податком на додану вартість операцій з придбання імпортованого обладнання уповноваженим банком та його передача у фінансовий лізинг?

Відповідно до п.п. 3.1.2 п. 3.1 статті 3 Закону України «Про податок на додану вартість» об’єктом оподаткування є операції платників податку з ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту. При цьому дата виникнення податкових зобов’язань при імпорті визначається згідно з п.п. 7.3.6 п. 7.3 ст. 7 вказаного Закону.

Згідно з п.п. 7.4.1 п. 7.4 ст. 7 Закону податковий кредит звітного періоду визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги) та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою п. 6.1 ст. 6 та ст. 81 цього Закону, протягом такого звітного періоду у зв’язку з:

придбанням або виготовленням товарів (у тому числі при їх імпорті) та послуг з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку;

придбанням (будівництвом, спорудженням) основних фондів (основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій в необоротні капітальні активи), у тому числі при їх імпорті, з метою подальшого використання у виробництві та/або поставці товарів (послуг) для оподатковуваних операцій у межах господарської діяльності платника податку.

Право на нарахування податкового кредиту виникає незалежно від того, чи такі товари (послуги) та основні фонди почали використовуватися в оподатковуваних операціях у межах господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

Підпунктом 7.5.2 п. 7.5 ст. 7 Закону визначено, що датою виникнення права платника податку на податковий кредит для операцій із імпорту товарів (супутніх послуг) та по поставці послуг нерезидентом на митній території України вважається дата сплати податку по податкових зобов’язаннях згідно з п.п. 7.3.6 п. 7.3 ст. 7 цього Закону.

Операції платників податку з передачі об’єкта фінансового лізингу у користування лізингоотримувачу (орендарю) є об’єктом оподаткування податком на додану вартість згідно з п.п. 3.1.1 п. 3.1 ст. 3 Закону.

При цьому датою виникнення податкових зобов’язань орендодавця (лізингодавця) для операцій фінансової оренди (лізингу) є дата фактичного передання об’єкта фінансової оренди (лізингу) у користування лізингоотримувачу (п.п. 7.3.4 п. 7.3 ст. 7 Закону).

6. Чи включається до бази оподаткування податком на додану вартість послуг рухомого стільникового зв’язку сума збору на обов’язкове державне пенсійне страхування, за умови продажу карток передплаченого сервісу стільникового зв’язку не операторами стільникового зв’язку, а іншими особами (у тому числі в межах посередницьких договорів)?

Відповідно до пункту 4.1 статті 4 Закону України «Про податок на додану вартість», у редакції, чинній з 01.08.2005 року, база оподаткування операції з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов’язкових платежів), згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов’язкове державне пенсійне страхування на послуги стільникового рухомого зв’язку, що включається до ціни товарів (послуг)). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв’язку з компенсацією вартості товарів (послуг).

Відповідно до Порядку сплати збору на обов’язкове державне пенсійне страхування з окремих видів господарських операцій, затвердженого постановою КМ України від 03.11.98 року № 1740, збір на обов’язкове державне пенсійне страхування з вартості послуг стільникового рухомого зв’язку сплачують підприємства, установи та організації, фізичні особи, які користуються послугами стільникового рухомого зв’язку, а також оператори цього зв’язку, які надають свої послуги безоплатно. Збір на обов’язкове державне пенсійне страхування з вартості послуг стільникового рухомого зв’язку сплачується платниками збору оператору одночасно з оплатою ними зазначених послуг.

Таким чином,

на кожному етапі продажу карток передплаченого сервісу стільникового зв’язку (незалежно від статусу особи, яка такі картки реалізує) сума збору на обов’язкове державне пенсійне страхування до бази оподаткування податком на додану вартість не включається.

коментар редакції

Дилер нараховує ПДВ на вартість картки без урахування пенсійного збору

Картки мобільного зв’язку продають не тільки оператори, але й дилери. Якщо останні є платниками ПДВ, то для них особливої актуальності набуває питання нарахування цього податку. Як відомо,

до бази оподаткування згідно з п. 4.1 Закону про ПДВ не включається збір до Пенсійного фонду з послуг стільникового мобільного зв’язку. Дилер жодного відношення до цього збору не має, можливо, тому ДПА в м. Києві зазначила, що виключати з бази оподаткування цей збір має право тільки оператор; дилер же нараховує ПДВ на всю вартість картки (лист від 16.08.2006 р. № 639/10/31-106).На нелогічність такого підходу ми звертали увагу у статті «Продаж «мобільних» карток: податок на прибуток, ПДВ, РРО» (див. «Податки та бухгалтерський облік», 2007, № 16): при придбанні картки податковий кредит дилера формується із суми ПДВ, сплаченого оператору і розрахованого без урахування збору до Пенсійного фонду, а при продажу дилер має нарахувати ПДВ на всю вартість картки, яка включає суму цього збору. У результаті ПДВ у дилера виникає з нічого (якщо вартість картки без урахування податків 100 грн., сума такого ПДВ становить (100 + 7,5) х 0,2 - 100 х 0,2 = 1,5 грн.).

Можливо, тому ДПАУ все-таки

вирішила це питання по-іншому: дилер повинен нараховувати ПДВ на вартість картки без урахування збору до Пенсійного фонду. До речі, це не перша подібна відповідь ДПАУ (див. лист ДПАУ від 25.05.2007 р. № 10611/7/16-1517-26 // «Податки та бухгалтерський облік», 2007, № 53). При цьому податківці не проти віднесення дилером усієї вартості картки (з урахуванням суми збору) до складу валових витрат («Вісник податкової служби України», 2005, № 35).Дмитро Костюк

7. Чи можливе подання уточнюючих розрахунків після скасування реєстрації платником податку на додану вартість і переходу на спрощену систему оподаткування за ставкою 10 відсотків?

Відповідно до пункту 4.4 Порядку заповнення і подання податкової декларації з ПДВ, затвердженого наказом Державної податкової адміністрації України від 30 травня 1997 року № 166, зареєстрованого в Мін’юсті України 9 липня 1997 року за № 250/2054 (у редакції наказу ДПА України від 15 червня 2005 року № 213, зареєстрованого в Мін’юсті України 30 червня 2005 р. за № 702/10982), якщо платник самостійно виявив помилки, що містяться у раніше поданій ним податковій декларації, то такий платник зобов’язаний подати в порядку, установленому для подання декларацій з податку на додану вартість (без урахування граничного терміну подання, але з урахуванням строків давності, встановлених статтею 15 Закону № 2181), уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок. Одним уточнюючим розрахунком може бути виправлено помилки лише однієї раніше поданої декларації.

Вказаний розрахунок може не подаватися платником, якщо такі уточнені показники зазначаються ним у складі декларації за будь-який наступний звітний (податковий) період (з урахуванням зазначених строків давності та положень пункту 17.2 Закону № 2181), протягом якого такі помилки були самостійно виявлені. Такий спосіб самостійного виправлення платником помилки може бути застосований у разі виправлення у декларації звітного (податкового) періоду помилок лише однієї раніше поданої декларації.

Враховуючи зазначене, а також те, що платник податку на додану вартість при переході на спрощену систему оподаткування зі сплатою єдиного податку за ставкою 10 відсотків виключається із Реєстру платників податку на додану вартість, то у такого суб’єкта господарювання

відсутні підстави для подання уточнюючого розрахунку за період, у якому він був платником податку на додану вартість.При цьому слід враховувати, що відповідно до пункту 9.8 статті 9 Закону України «Про податок на додану вартість» у разі анулювання реєстрації платник податку позбавляється права на нарахування податкового кредиту та отримання бюджетного відшкодування, але у строки, визначені законом, є зобов’язаним погасити суму податкових зобов’язань або податкового боргу з цього податку, що виникли до такого анулювання, за їх наявності, незалежно від того, чи буде така особа залишатися зареєстрованою як платник цього податку на дату сплати такої суми податку, чи ні.

У разі якщо за наслідками останнього податкового періоду особа має право на отримання бюджетного відшкодування, таке відшкодування надається протягом строків, визначених цим Законом, незалежно від того, чи буде така особа залишатися зареєстрованою як платник цього податку на дату отримання такого бюджетного відшкодування, чи ні. Це правило не поширюється на осіб, зазначених у підпункті «в» цього пункту.

коментар редакції

Після скасування реєстрації платником ПДВ виправити стару помилку неможливо

Не помиляється тільки той, хто нічого не робить, — свідчить мудрість. Головне — своєчасно виправляти свої помилки. Наприклад, платник ПДВ переходить на сплату єдиного податку і знімається з реєстрації платником ПДВ, але згодом виявляє помилку, допущену в одній із старих декларацій з цього податку (дуже поширена помилка — невідображення умовного продажу залишків ТМЦ або основних фондів при переході на єдиний податок, за якими свого часу було збільшено податковий кредит; на цьому і акцентується увага в цій частині листа).

Звичайно, таку помилку варто було б виправити, інакше платнику загрожують штрафні санкції. І може, податківці і прийняли б уточнюючий розрахунок, але підприємство вже не є платником ПДВ, у нього немає номера платника ПДВ, особовий рахунок уже закрито. Отже, уточнюючий розрахунок у нього напевно не приймуть, та й незрозуміло, які реквізити зазначати в такому розрахунку. А після виходу листа ДПАУ від 18.07.2007 р. № 8838/5/15-0316 (див. «Податки та бухгалтерський облік», 2007, № 72) та листа, що коментується, ця позиція набула офіційного статусу.

Ось уже дійсно маємо справу зі справжньою помилкою: як говорив мудрець — «лише та помилка, що не виправляється».

Дмитро Костюк

8. Чи нараховується ПДВ на номінальну вартість векселя?

Відповідно до статті 4 Закону України «Про обіг векселів в Україні» видавати переказні і прості векселі можна лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги.

Податковий облік операцій з розрахунками простими векселями визначено у пункті 4.8 статті 4 Закону України «Про податок на додану вартість».

У разі коли платник податку здійснює операції з поставки товарів (послуг), які є об’єктом оподаткування згідно з пунктом 3.1 статті 3 цього Закону, під забезпечення боргових зобов’язань покупця, надане такому платнику податку у формі простого або переказного векселя або інших боргових інструментів (далі — вексель), випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями — договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Для цілей оподаткування згідно з цим Законом векселі (крім податкових векселів), видані або отримані, не вважаються засобом платежу та не змінюють суму податкового кредиту або податкового зобов’язання з цього податку, крім податкових векселів.

У разі якщо векселі виступають окремим предметом договору купівлі-продажу, міни чи інших, порядок оподаткування податком на додану вартість таких операцій визначається з урахуванням таких норм.

Відповідно до підпункту 3.2.1 пункту 3.2 статті 3 зазначеного Закону не є об’єктом оподаткування операції з випуску (емісії), розміщення у будь-які форми управління та продажу (погашення, викупу) за кошти цінних паперів, що випущені в обіг (емітовані) суб’єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування відповідно до закону, обміну зазначених цінних паперів та корпоративних прав, виражених в інших, ніж цінні папери, формах, на інші цінні папери: розрахунково-клірингової, реєстраторської та депозитарної діяльності на ринку цінних паперів.

Також окремим пунктом Закону виключено з об’єкта оподаткування операції з торгівлі за грошові кошти або цінні папери борговими зобов’язаннями, за винятком операцій з інкасації боргових вимог та факторингу (факторингових операцій), крім факторингових операцій, якщо об’єктом боргу є валютні цінності, цінні папери, у тому числі компенсаційні папери (сертифікати), інвестиційні сертифікати, іпотечні сертифікати з фіксованою дохідністю, житлові чеки, земельні бони та деривативи (підпункт 3.2.5 пункту 3.2 статті 3 Закону).

Згідно з положеннями підпункту 3.2.4 пункту 3.2 статті 3 Закону не є об’єктом оподаткування операції з обігу валютних цінностей. Відповідно до статті 1 Декрету Кабінету Міністрів України від 19.02.93 року № 15-93 «Про систему валютного регулювання і валютного контролю» цінні папери (у тому числі векселі), виражені у валюті України, є валютними цінностями.

Таким чином, при передачі підприємством своєму кредитору в рахунок погашення заборгованості за товари (послуги) векселя (у тому числі емітованого третьою особою),

податок на додану вартість на номінальну вартість векселя не нараховується.

коментар редакції

ПДВ на номінальну вартість векселя не нараховується

Абсолютно справедлива відповідь. Операції з векселями можна розділити на дві категорії: перші не вважаються об’єктом оподаткування, тому що не відповідають визначенню терміна «поставка», другі не вважаються об’єктом оподаткування через спеціальну норму в п.п. 3.2.1 і п. 4.8 Закону про ПДВ.

Як приклад перших можна навести

емісію та погашення векселя. Особливість цих операцій в тому, що вони не є поставкою, — при емісії право власності на вексель не переходить від векселедавця до векселедержателя, а відразу виникає в останнього, при погашенні так само — право власності не переходить від векселедержателя до векселедавця, а відразу припиняється у векселедержателя. Тому говорити про поставку, яка є об’єктом оподаткування, взагалі не доводиться.Прикладом других операцій може бути

продаж векселя за гроші або обмін на товар. У таких випадках право власності на вексель дійсно переходить від одного векселедержателя до іншого, тому поставка в наявності. Проте п.п. 3.2.1 і п. 4.8 Закону про ПДВ звільняє ці операції від оподаткування.Відмінність цих операцій у тому, що

перші не впливають на розподіл податкового кредиту щодо придбаних товарів (послуг), які одночасно використовуються і в цих операціях, і в оподатковуваних операціях (наприклад, послуги зв’язку, комунальні платежі, оренда адміністративного приміщення тощо), а другі — впливають . Інакше кажучи, якщо підприємство емітує вексель, то застосовувати п.п. 7.4.3 Закону про ПДВ не потрібно, а якщо індосує — потрібно.Але найголовніше, що ПДВ на вартість векселя не нараховується. І не важливо, в яких операціях він бере участь.

Дмитро Костюк

9. Чи оподатковуються податком на додану вартість суми процентів, нарахованих за процентними векселями, у випадку придбання процентного векселя за кошти?

Згідно з підпунктом 3.2.1 пункту 3.2 статті 3 Закону про ПДВ визначено, що операції з випуску (емісії), розміщення у будь-які форми управління та продажу (погашення, викупу) за кошти цінних паперів, що випущені в обіг (емітовані) суб’єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування відповідно до закону, не є об’єктом оподаткування.

Відповідно до пункту 4.8 статті 4 Закону про ПДВ у разі коли платник податку здійснює операції з поставки товарів (послуг), які є об’єктом оподаткування згідно з пунктом 3.1 статті 3 цього Закону, під забезпечення боргових зобов’язань покупця, надане такому платнику податку у формі простого або переказного векселя або інших боргових інструментів (далі — вексель), випущених таким покупцем або третьою особою, базою оподаткування є договірна вартість таких товарів (послуг), але не нижче за звичайні ціни без врахування дисконтів або інших знижок з номіналу такого векселя, а за процентними векселями — договірна вартість таких товарів (послуг), але не нижче за звичайні ціни, збільшена на суму процентів, нарахованих або таких, що мають бути нараховані на суму номіналу такого векселя.

Враховуючи зазначене, поставка за кошти процентних векселів здійснюється без нарахування податку на додану вартість. Суми процентів, нарахованих за процентними векселями, включаються в базу оподаткування податком на додану вартість товарів (послуг), розрахунки за які здійснені процентними векселями.

коментар редакції

Нарахування ПДВ за процентним векселем: думка ДПАУ незрозуміла

Прочитавши цю відповідь, можна припустити, що податківці просто не зрозуміли суті поставленого запитання. Питали про оподаткування процентів за процентним векселем у разі

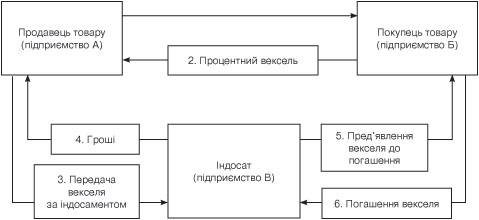

придбання його за гроші. А податківці обмежилися тільки описом оподаткування самого векселя і суми процентів за ним у разі, якщо вексель передається за товар. Причому описані ДПАУ ситуації є тривіальними: зрозуміло, що сам процентний вексель ПДВ не обкладається, так само як цілком очевидно, що сума процентів за процентним векселем збільшує базу оподаткування щодо товару, у рахунок яких цей вексель і видано. Ці норми прямо випливають із Закону про ПДВ. Але ж питали зовсім про інше!Для зручності сприйняття наведемо схему.

Оподаткування векселя і процентів за ним на етапі «покупець — продавець» цілком зрозуміло — проценти за процентним векселем оподатковуються, але не окремо, а у складі вартості товарів (абз. перший п. 4.8 Закону про ПДВ). А от коли підприємство В придбало вексель у підприємства А, п. 4.8 Закону про ПДВ уже застосувати навряд чи можливо, адже

індосат не відвантажує товар, у нього немає бази оподаткування (саме про оподаткування на цьому етапі було поставлено запитання).Водночас до цієї ситуації можна підійти з іншого боку. Проценти за процентним векселем можна вважати

платою за послугу з відстрочення платежу. Одержувачем цієї послуги є векселедавець, постачальником — перший і другий векселедержателі. Причому така послуга є послугою в розумінні Закону про ПДВ, адже в п. 1.4 Закону про ПДВ зазначена «поставка будь-яких інших, ніж товари, об’єктів права власності за компенсацію». Між другим векселедержателем і векселедавцем немає договору про надання послуг, проте це в плані ПДВ нічого не означає, головне — щоб це були послуги цивільно-правового характеру (цивільні зобов’язання виникають не тільки з договорів, але й з інших операцій та інших юридичних фактів, ст. 11 ЦКУ).Крім того, навряд чи податківці дозволять не нараховувати ПДВ на проценти, адже це відкриває шлях до нехитрої схеми, коли вартість товару, який обкладається ПДВ, становить незначну суму, а проценти, що не обкладаються ПДВ через відсутність об’єкта, — у багато разів більшу.

Наступне запитання — податковий кредит у векселедавця. Податківці його чомусь проігнорували. Судячи з усього, через відсутність договірних відносин з другим векселедержателем про нього доведеться забути.

Дмитро Костюк

10. Який порядок нарахування ПДВ при здійсненні операцій з поставки ювелірних виробів?

Відповідно до Закону України «Про збір на обов’язкове державне пенсійне страхування» платниками збору на обов’язкове державне пенсійне страхування є, зокрема, суб’єкти підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння.

При цьому об’єктом оподаткування для таких платників збору є вартість реалізованих ювелірних виробів із золота (крім обручок), платини і дорогоцінного каміння (пункт 5 статті 2 зазначеного Закону).

Збір на обов’язкове державне пенсійне страхування складає 5 відсотків від визначеного об’єкта оподаткування.

Порядок сплати збору на обов’язкове державне пенсійне страхування з окремих видів господарських операцій, зокрема, операцій з торгівлі ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння, затверджено постановою КМУ від 3 листопада 1998 р. № 1740.

Згідно із зазначеним порядком збір на обов’язкове державне пенсійне страхування з операцій з продажу ювелірних виробів із золота сплачується в розмірі п’яти відсотків вартості реалізованих ювелірних виробів із золота (крім обручок), платини і дорогоцінного каміння.

Документом, що підтверджує продаж ювелірного виробу із золота, платини і дорогоцінного каміння, є касовий чек, що видається покупцеві, в якому сума збору на обов’язкове державне пенсійне страхування включається до загального податку, що сплачується під час купівлі товару. Платники цього збору ведуть бухгалтерський облік суми збору шляхом відокремлення від суми загального податку, яка відповідає збору на обов’язкове державне пенсійне страхування. Збір на обов’язкове державне пенсійне страхування включається до ціни відповідних товарів і сплачується їх продавцями з виручки від реалізації.

База оподаткування податком на додану вартість операцій з поставки товарів відповідно до пункту 4.1 статті 4 Закону України «Про податок на додану вартість» визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов’язкових платежів), що включається до ціни товарів (послуг) згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов’язкове державне пенсійне страхування на послуги стільникового рухомого зв’язку). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв’язку з компенсацією вартості товарів (послуг).

Враховуючи те, що збір на обов’язкове державне пенсійне страхування віднесено до складу загальнодержавних податків і зборів (обов’язкових платежів) згідно з Законом України «Про систему оподаткування», то

цей збір включається до бази оподаткування ПДВ, визначеної відповідно до пункту 4.1 статті 4 Закону України «Про податок на додану вартість», як до 01.08.2005 року, так і після зазначеної дати.

коментар редакції

Збір до Пенсійного фонду з продажу ювелірних виробів включається до бази обкладення ПДВ

У коментарі до листа ДПАУ від 11.08.2006 р. № 8861/6/23-8019 (див. «Податки та бухгалтерський облік», 2006, № 79) ми попереджали, що думка податківців у питанні нарахування ПДВ на вартість ювелірних виробів нестійка.

З одного боку, податківці стверджували, що спільний лист ДПАУ від 22.12.98 р. № 15282/10/23-3117 та Пенсійного фонду України від 15.12.98 р. № 04/4834 відповідає нормам законодавства (а в цьому листі було зроблено висновок, що збір до Пенсійного фонду та ПДВ нараховується на ту саму базу, тобто ПДВ на збір не нараховується). З іншого боку, у листі ДПАУ від 14.02.2002 р. № 1241/5/16-1216 було зроблено інший висновок:

ПДВ на вартість збору до Пенсійного фонду нараховується (те ж саме випливало і з консультацій податківців).Такої ж думки дотримувалися і ми, адже в самому п. 4.1 Закону про ПДВ прямо зазначено про виключення з бази оподаткування тільки суми збору до Пенсійного фонду з послуг стільникового мобільного зв’язку. У цьому листі податківці доходять таких самих висновків. У результаті виходить, що

збір до Пенсійного фонду нараховується на вартість ювелірного виробу без ПДВ, а ПДВ нараховується на вартість виробу з урахуванням збору до Пенсійного фонду (якщо вартість виробу — 100 грн., то збір до Пенсійного фонду становитиме 5 грн., а ПДВ — 21 грн. ((100 + 5) х 0,2).Сподіваємося, що з появою цього листа вагання податківців закінчилися.

Дмитро Костюк

11. Головне підприємство не делегувало своєму регіональному відділенню, яке не має статусу юридичної особи, але самостійно проводить розрахунки із замовниками та постачальниками, право ведення реєстру податкових накладних. Чи може такий структурний підрозділ визначати податкові зобов’язання, виписувати податкові накладні та вести реєстри отриманих і виданих податкових накладних?

Відповідно до вимог п.п. 7.2.8 п. 7.2 ст. 7 Закону України від 03.04.97 р. № 168/97-ВР «Про податок на додану вартість» платники податку зобов’язані вести окремий облік операцій з поставки та придбання товарів (послуг). Зведені результати такого обліку відображаються у податкових деклараціях, форма і порядок заповнення яких визначаються відповідно до закону. Платник податку веде реєстр отриманих та виданих податкових накладних. Форма і порядок заповнення реєстрів отриманих та виданих податкових накладних встановлюються центральним податковим органом.

Підприємства (до складу яких входять філії та інші структурні підрозділи), які зареєстровані як платники податку в податковому органі і яким присвоєно індивідуальний податковий номер платника податку на додану вартість, складають податкові накладні, ведуть реєстр отриманих та виданих податкових накладних, здійснюють утримання та внесення до бюджету податку, що сплачується покупцем, на загальних підставах.

Крім того, згідно з Порядком ведення реєстру отриманих та виданих податкових накладних, затвердженого наказом ДПА України від 30.06.2005 р. № 244 «Про внесення змін до наказу Державної податкової адміністрації України від 30.05.97 № 165» (зареєстровано в Міністерстві юстиції України 18.07.2005 р. № 769/11049), зареєстрований платник податку, до складу якого входять філії та структурні підрозділи, які самостійно здійснюють поставку товарів (послуг) та проводять розрахунки з постачальниками/споживачами, може делегувати їм право ведення реєстру, якщо такі філії та інші структурні підрозділи не зареєстровані платниками податку на додану вартість.

Для цього платник податку повинен кожній філії та структурному підрозділу присвоїти окремий код (номер, шифр), про що письмово довести до відома державного податкового органу за місцем його реєстрації як платника податку на додану вартість. Відповідальність за недотримання вимог даного Порядку філіями та структурними підрозділами несе платник податку на додану вартість.

Спеціальним законом з питань оподаткування, який установлює порядок нарахування і сплати пені та штрафних санкцій, що застосовуються до платників податків контролюючими органами, є Закон України від 21.12.2000 р. № 2181-III «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами».

В свою чергу, адміністративна відповідальність посадових осіб підприємств, установ, організацій передбачена Кодексом України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

12. Який порядок заповнення нової форми розрахунку коригування сум податку на додану вартість до податкової декларації з податку на додану вартість?

Наказом Державної податкової адміністрації України від 20.08.2007 № 498 «Про внесення змін до наказу ДПА України від 30.05.97 № 166», зареєстрованим в Міністерстві юстиції України 07.09.2007 за № 1045/14312, з метою удосконалення адміністрування податку на додану вартість та відшкодування його із бюджету шляхом співставлення даних податкового обліку у продавця та покупця викладено в новій редакції додаток 1 до податкової декларації з податку на додану вартість.

Відповідно до пунктів 5.6 та 5.8 наказу Державної податкової адміністрації України від 30 травня 1997 року № 166 «Про затвердження форми податкової декларації та Порядку її заповнення і подання» у разі коригування податкових зобов’язань попередніх звітних періодів (заповнення рядка 8 Декларації) та коригування податкового кредиту за попередні звітні періоди (заповнення рядка 16 Декларації) обов’язковим є подання додатка 1 до податкової декларації «Розрахунок коригування сум ПДВ до податкової декларації з податку на додану вартість».

На відміну від раніше діючої, нова форма розрахунку коригування конкретизує показники в разі проведення коригування на підставі п. 4.5 Закону, тобто в разі зміни суми компенсації вартості поставлених товарів (послуг). Для коригування податкових зобов’язань та податкового кредиту за наявності таких підстав передбачені колонки 2 — 7.

коментар редакції

Нова форма додатка 1 до декларації з ПДВ

«Конкретизація показників», про яку йдеться в цій відповіді, на практиці виливається в не дуже зручні для платника податку речі:

1.

На кожне коригування податку потрібно заповнювати окремий рядок у додатку 1. Це веде до того, що у роздрібних магазинів, де протягом місяця може бути безліч повернень, додаток 1 нагадуватиме простирадла.2. У деяких випадках неможливо заповнити всі показники додатка 1. Наприклад, якщо розрахунку коригування немає (повернення товару, придбаного суб’єктом господарювання за готівку; використання товару (послуг) з метою, не пов’язаною з господарською діяльністю, тощо),

гр. 6, 7 не може бути заповнено. А якщо помилка полягала в тому, що платник податків взагалі не виписав податкову накладну, то не заповнюються гр. 4, 5 (наприклад, не було визнано умовний продаж). І вже зовсім протиприродно виглядає виправлення, скажімо, арифметичної помилки, коли в усіх гр. 2 — 7 доведеться поставити прокреслення (докладніше про труднощі заповнення додатка 1 див. статтю «Розрахунок коригування до декларації з ПДВ: премудрощі заповнення» // «Податки та бухгалтерський облік», 2007, № 91).3. Незважаючи на те що додаток 1 до загальної декларації з ПДВ і аналогічний додаток до скороченої декларації з ПДВ затверджено різними наказами, а нова форма стосується тільки першої зі згаданих декларацій,

податківці вимагають подавати додаток 1 за новою формою і від тих, хто подає скорочену декларацію (див. лист ДПАУ від 30.11.2007 р. № 11932/6/16-1116 // «Податки та бухгалтерський облік», 2007, № 104)Дмитро Костюк

13

. Порядок оподаткування операцій з поставки електроенергії, в тому числі і додаткової плати за перевищення договірної величини споживання електричної енергії та включення до податкового кредиту сум ПДВ з використаної електроенергії понад договірну величину.Статтею 26 Закону України від 16.10.97 р. № 575/97-ВР «Про електроенергетику» (далі — Закон) з урахуванням змін, внесених Законом України від 23.06.2005 р. № 2706-IV, встановлено, що споживачі (крім населення) у випадку споживання електричної енергії понад договірну величину за розрахунковий період сплачують електропостачальникам двократну вартість різниці фактично спожитої і договірної величини (до 22.07.2005 р. — п’ятикратну).

У випадках перевищення договірної величини потужності — кошти (двократну вартість різниці між найбільшою величиною потужності, що зафіксована протягом розрахункового періоду, та договірною величиною потужності), які отримує електропостачальна організація як плату за перевищення договірної величини споживання електричної енергії або потужності за розрахунковий період, включаються до бази оподаткування ПДВ за ставкою у розмірі 20 %.

Згідно з п. 4.1 ст. 4 Закону про ПДВ визначено, що база оподаткування операцій з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов’язкових платежів), що включаються до ціни товарів (послуг) згідно із законами України з питань оподаткування (за винятком ПДВ, а також збору на обов’язкове державне пенсійне страхування на послуги стільникового рухомого зв’язку). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв’язку з компенсацією вартості товарів (послуг).

Оскільки двократна вартість різниці фактично спожитої електроенергії і її договірної величини (до змін, внесених до ст. 26 Закону Законом України від 23.06.2005 р. № 2706-IV, — п’ятикратна) фактично являє собою підвищену плату за використану з порушенням режимів споживання електроенергію, така оплата є додатковою компенсацією вартості товарів і

підлягає оподаткуванню у загальновстановленому порядку.Що стосується податкового кредиту, то Законом України «Про податок на додану вартість» передбачено, що податковий кредит з ПДВ визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги).

Звичайні ціни розуміються і застосовуються за правилами, визначеними пунктом 1.20 статті 1 Закону України «Про оподаткування прибутку підприємств», а саме: у разі коли ціни на товари (роботи, послуги) підлягають державному регулюванню згідно із законодавством, звичайною вважається ціна, встановлена згідно з принципами такого регулювання.

У зв’язку з тим, що сплата двократної вартості різниці фактично спожитої і договірної величини електричної енергії передбачена Законом України «Про електроенергетику», тобто сплата двократної вартості врегульована державою, податковий кредит з ПДВ формується виходячи з регульованих тарифів, але

суми ПДВ з використаної електроенергії понад договірну величину включаються до податкового кредиту в повному обсязі.При цьому при формуванні податкового кредиту платником мають бути враховані і інші вимоги статті 7 Закону України «Про податок на додану вартість» щодо отримання та підтвердження права на податковий кредит.

коментар редакції

Плата за надмірне споживання електроенергії обкладається ПДВ і включається до податкового кредиту покупця

Відповідь на це запитання красномовно показує

подвійні стандарти ДПАУ.В Узагальнюючому податковому роз’ясненні щодо застосування п.п. 5.3.5 п. 5.3 ст. 5 Закону України «Про оподаткування прибутку підприємств» платниками податку на прибуток — споживачами електричної енергії, затвердженому наказом ДПАУ від 11.12.2007 р. № 696 (див. «Податки та бухгалтерський облік», 2007, № 102), роз’яснювалося, що суми, які додатково і в обов’язковому порядку сплачуються споживачами електричної енергії на користь енергопостачальників

за споживання електроенергії понад договірні величини, відносяться до категорії штрафних санкцій. У результаті загальна сума плати за перевищення договірної величини поділяється на дві складові: одна відповідає платі за спожиту електроенергію, а тому включається до складу валових витрат споживача електроенергії, а друга є штрафом і тому до валових витрат не включається.У цьому листі про таке розділення підвищеної плати не йдеться. Констатується зовсім інший «факт» — двократна вартість різниці фактично спожитої електроенергії та її договірної величини є

підвищеною платою за використану електроенергію, а отже, є додатковою компенсацією вартості товарів і підлягає оподаткуванню в загальновстановленому порядку. Слід вважати, що ПДВ нараховується на всю вартість плати за надмірне споживання.Отже, виходить, що ДПАУ, характеризуючи той самий платіж по-різному, суперечить сама собі, причому в найвигіднішому для бюджету ракурсі! Якщо визнавати частину плати за надмірно спожиту енергію штрафом (як це зроблено для податку на прибуток), то нараховувати ПДВ на неї не потрібно, адже штраф не є об’єктом оподаткування. Тому для ПДВ податківцям вигідно стверджувати, що цей платіж є компенсацією вартості електроенергії, а отже, ПДВ нарахувати потрібно, що і зроблено у відповіді на це запитання.

Благо, що податківці

не відмовили в податковому кредиті для споживача, який порушив договір, зрозуміло, за обов’язкової наявності податкової накладної та використанні електроенергії в оподатковуваних операціях у межах господарської діяльності.Дмитро Костюк

14. Особливості визначення податкового кредиту з податку на додану вартість при імпорті товарів та податкових зобов’язань при їх подальшій поставці.

Відповідно до підпункту 7.4.1 пункту 7.4 статті 7 Закону України «Про податок на додану вартість» (далі — Закон про ПДВ) податковий кредит звітного періоду визначається виходячи із договірної (контрактної) вартості товарів (послуг), але не вище рівня звичайних цін, у разі якщо договірна ціна на такі товари (послуги) відрізняється більше ніж на 20 відсотків від звичайної ціни на такі товари (послуги) та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою пунктом 6.1 статті 6 та статтею 81 цього Закону, протягом такого звітного періоду у зв’язку з, зокрема, придбанням товарів (у тому числі при їх імпорті) з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку.

Відповідно до підпункту 7.5.2 пункту 7.5 статті 7 Закону про ПДВ для операцій із імпорту товарів (супутніх послуг) датою виникнення права платника податку на податковий кредит вважається дата сплати податку по податкових зобов’язаннях згідно з підпунктом 7.3.6 пункту 7.3 статті 7.

Згідно з пунктом 4.1 статті 4 Закону про ПДВ база оподаткування операції з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов’язкових платежів), що включаються до ціни товарів (послуг) згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов’язкове державне пенсійне страхування на послуги стільникового рухомого зв’язку). До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв’язку з компенсацією вартості товарів (послуг).

Аналогічно цьому відповідно до пункту 4.3 статті 4 Закону про ПДВ для товарів, які імпортуються на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов’язаних з імпортом таких товарів, плати за використання об’єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов’язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування.

Відповідно до підпункту 1.20.5 пункту 1.20 статті 1 Закону України «Про оподаткування прибутку підприємств» у разі коли ціни на товари (роботи, послуги) підлягають державному регулюванню згідно із законодавством, звичайною вважається ціна, встановлена згідно з принципами такого регулювання.

Таким чином, оскільки ціна імпортованого товару з метою обчислення ПДВ регулюється нормами Закону про ПДВ та митного законодавства, встановлюється у розмірі договірної (контрактної) вартості такого товару, але не менше митної вартості, з урахуванням зазначених вище витрат та податків, зборів (обов’язкових платежів), в тому числі акцизних зборів, ввізного мита, що включаються у ціну товарів згідно з законами України з питань оподаткування, то сплачений при імпорті товарів ПДВ, обчислений у відповідності до вимог податкового і митного законодавства, включається до складу податкового кредиту платника податку за умови використання імпортованих товарів в оподатковуваних операціях у межах господарської діяльності платника податку.

При подальшій реалізації імпортного товару податкові зобов’язання визначатимуться за правилами, встановленими пунктом 4.1 статті 4 Закону, а саме, у разі якщо його договірна (контрактна) вартість буде нижче за звичайну ціну (митну вартість), база оподаткування такої операції розраховуватиметься виходячи з рівня звичайної ціни,

але не нижче митної вартості.Крім того, слід враховувати, що платник може отримувати окремі додаткові послуги, спрямовані на забезпечення продажу товару: передпродажна підготовка товару, його зберігання, в тому числі і в орендованих приміщеннях, охорона, навантаження, розвантаження, транспортування, адміністративні витрати тощо.

Якщо витрати, понесені в зв’язку з отриманням таких послуг, при подальшому продажу товару до складу його вартості не включаються, то відповідно і не можна вважати ці послуги такими, що приймають участь в оподатковуваних операціях, а тому суми ПДВ, нараховані (сплачені) в складі вартості таких послуг,

до складу податкового кредиту включатися не повинні.

коментар редакції

Продаж імпортного товару: нові віяння від ДПАУ

У відповіді на це запитання простежуються дві ідеї, що не відповідають Закону про ПДВ. Одна цілком передбачувана у світлі негативного відношення податківців до дешевих продажів, друга — нововведення.

Лукаво оперуючи термінами «звичайна ціна» і «митна вартість», податківці стверджують, що при продажу товару, раніше ввезеного в Україну, база оподаткування визначається виходячи з рівня звичайної ціни,

але не нижче митної вартості. І все це з посиланням на п. 4.1 Закону про ПДВ, в якому про митну вартість немає жодного слова!Не потрібно плутати звичайну ціну на товар усередині України, яка визначається виходячи з внутрішньої кон’юнктури ринку з урахуванням усіх факторів, перелічених у п. 1.20 Закону про податок на прибуток (сезонні коливання попиту, закінчення строку придатності (зберігання, реалізації), маркетингова політика тощо), і митну вартість, яка до зазначених факторів жодного відношення не має і визначається зовсім за іншими правилами.

Зрозуміло, якщо платник ПДВ купує товар у нерезидента, скажімо, по 1000 доларів за одиницю, а продає в Україні по 100 і з цієї продажної вартості нараховує податкові зобов’язання, то

виправдати цю угоду економічно дуже непросто (хоча при вмілому доказі звичайної ціни це цілком можливо). Але ж можуть бути й інші ситуації. Наприклад, якщо митники вважають, що фактурна вартість товару занижена, то вони визначать митну вартість на рівні значно вищому від фактурної. При цьому продаж такого товару в Україні за ціною нижче роздутої митної вартості може бути економічно цілком виправданим. Проте не виключено, що і в цій ситуації податківці наполягатимуть на збільшенні податкових зобов’язань виходячи з митної вартості. Але нагадаємо: економічну виправданість здійснених витрат до податкового законодавства України поки що не введено.Інша ідея податківців виглядає зовсім екзотично: ПДВ щодо послуг, супутніх продажу товарів, можна відносити до складу податкового кредиту тільки в разі, якщо вартість цих послуг включається до вартості цих товарів. Насамперед зауважимо, що зазначені витрати до собівартості товарів узагалі не включаються, а обліковуються на рахунку 93 як витрати на збут. Зрозуміло, при продажу товарів їх суму враховувати потрібно, але визначити, включено їх до ціни чи ні, не завжди можливо.

Дмитро Костюк

15. Платник повертає об’єкт фінансового лізингу. Чи оподаткується податком на додану вартість така операція?

Відповідно до підпункту 3.1.1 пункту 3.1 статті 3 Закону України «Про податок на додану вартість» (далі — Закон) операції з передачі об’єкта фінансового лізингу у користування лізингоотримувачу (орендарю) є об’єктом оподаткування податком на додану вартість.

При цьому датою виникнення податкових зобов’язань орендодавця (лізингодавця) для операцій фінансової оренди (лізингу) є дата фактичного передання об’єкта фінансової оренди (лізингу) у користування орендарю (лізингоотримувачу) (підпункт 7.3.4 пункту 7.3 статті 7 Закону).

Відповідно до Закону України «Про оподаткування прибутку підприємств» фінансовий лізинг (оренда) — господарська операція фізичної або юридичної особи, яка передбачає відповідно до договору фінансового лізингу (оренди) передання орендарю майна, що підпадає під визначення основного фонду згідно із статтею 8 цього Закону, придбаного або виготовленого орендодавцем, а також усіх ризиків та винагород, пов’язаних з правом користування та володіння об’єктом лізингу.

Лізинг (оренда) вважається фінансовим, якщо лізинговий (орендний) договір містить одну з таких умов, зокрема, об’єкт лізингу передається на строк, протягом якого амортизується не менше 75 відсотків його первісної вартості за нормами амортизації, визначеними статтею 8 цього Закону, та орендар зобов’язаний придбати об’єкт лізингу у власність протягом строку дії лізингового договору або в момент його закінчення за ціною, визначеною у такому лізинговому договорі.

Враховуючи зазначене, повернення об’єкта фінансового лізингу з метою оподаткування

розглядається як продаж об’єкта, придбаного на умовах фінансового лізингу, і оподатковується податком на додану вартість у загальновстановленому порядку.

коментар редакції

Повернення об’єкта фінансового лізингу обкладається ПДВ

Підпунктом 3.1.1 Закону про ПДВ установлено, що передача майна у фінансовий лізинг є об’єктом обкладення ПДВ. Водночас аналогічної норми щодо повернення об’єкта фінансового лізингу немає, проте п.п. 3.2.2 Закону про ПДВ фактично заганяє зазначену операцію під оподаткування. Таке нестикування в законі породжує цілу низку запитань: немає дати виникнення податкових зобов’язань, немає бази оподаткування, незрозуміло, чи може лізингодавець збільшити податковий кредит на суму таким чином нарахованого лізингоотримувачем ПДВ (про цю проблему ми писали у статті «Фінансовий лізинг: податковий облік» у газеті «Податки та бухгалтерський облік», 2006, № 74).

Деякі фахівці пропонували розглядати повернення об’єкта фінансового лізингу не як поставку, а як звичайне повернення товару з коригуванням ПДВ згідно з п. 4.5 Закону про ПДВ (виписується розрахунок коригування, на підставі якого лізингоотримувач зменшує податковий кредит).

Проте податківці пішли іншим шляхом — прирівняли повернення об’єкта до поставки з оподаткуванням у загальному порядку (орієнтуватися, мабуть, слід на звичайну ціну об’єкта), хоча в Законі про ПДВ це не зазначено.

Дмитро Костюк

16. У яких випадках платник може застосовувати касовий метод податкового обліку податку на додану вартість?

Відповідно до підпункту 7.3.9 пункту 7.3 статті 7 Закону особа, яка протягом останніх дванадцяти календарних місяців мала оподатковувані поставки менше 300 тис. грн. (без урахування цього податку), може вибрати касовий метод податкового обліку.

Якщо зазначений вибір здійснюється під час реєстрації такої особи як платника цього податку, касовий метод починає застосовуватися з моменту такої реєстрації і не може бути змінений до кінця року, протягом якого відбулася така реєстрація.

Якщо зазначений вибір здійснюється протягом будь-якого часу після реєстрації особи як платника цього податку, касовий метод починає застосовуватися з податкового періоду, наступного за податковим періодом, в якому був зроблений такий вибір, і не може бути змінений протягом наступних дванадцяти місячних (чотирьох квартальних) податкових періодів.

Застосування касового методу зупиняється з податкового періоду, наступного за податковим періодом, протягом якого платник податку приймає самостійне рішення про перехід до загальних правил визначення дати виникнення податкових зобов’язань та податкового кредиту (методу нарахувань) чи досягає 300 тис. грн. обсягу оподатковуваних операцій.

Платник податку має право самостійно відмовитися від касового методу по закінченню мінімального строку перебування на касовому методі шляхом надіслання відповідної заяви на адресу податкового органу за місцем податкової реєстрації.

При досягненні 300 тис. грн. обсягу оподатковуваних операцій, платник податку зобов’язаний відмовитися від касового методу шляхом надіслання відповідної заяви на адресу податкового органу, в якому він є зареєстрованим як платник податку, разом з податковою декларацією з податку на додану вартість за результатами звітного (податкового) періоду, у якому було досягнуто

300 тис. грн. обсягу оподатковуваних операцій.

У разі неподання платником податку такої заяви у встановлені строки податковий орган повинен перерахувати суму податкових зобов’язань та податкового кредиту такого платника податку починаючи з податкового періоду, на який припадає гранична дата подання його заяви про відмову від касового методу, а платник податку позбавляється права використання касового методу протягом наступних 36 податкових місяців.

17. Чи має право перевізник, який застосовує спрощену систему оподаткування обліку та звітності, відображати у проїзних документах суму податку на додану вартість?

Суб’єкти малого підприємництва можуть застосовувати спрощену систему оподаткування, обліку та звітності, яка регулюється положеннями Указу Президента України від 03.07.98 р. № 727/98 «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» в редакції Указу від 28.06.99 р. № 746/99 (далі — Указ 727/98).

При цьому згідно норм Указу № 727/98 суб’єкти малого підприємництва, які сплачують єдиний податок, не є платниками податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків (п. 6 Указу № 727/98). Суб’єктам малого підприємництва — фізичним особам також надано право вибору щодо реєстрації їх як платників податку на додану вартість (п. 4 постанови КМ України від 16.03.2000 р. № 507 «Про роз’яснення Указу Президента України від 03.07.98 р. № 727»).

Відповідно до діючого законодавства на суб’єктів малого підприємництва як юридичних, так і фізичних осіб, зареєстрованих як платники ПДВ, поширюються усі норми Закону України від 03.04.97 № 168/97-ВР «Про податок на додану вартість», зі змінами та доповненнями (далі — Закон № 168/97-ВР).

Юридичні та фізичні особи — суб’єкти підприємницької діяльності, які є платниками єдиного податку за спрощеною системою оподаткування, обліку та звітності та не зареєстровані платниками податку на додану вартість, не мають права на нарахування податку, податковий кредит та складання податкових накладних, а також на отримання бюджетного відшкодування (п. 11.42 ст. 11 Закону № 168/97-ВР).

Отже, лише суб’єкти малого підприємництва, що перебувають на спрощеній системі обліку та звітності і які зареєстровані платниками ПДВ, нараховують і сплачують єдиний податок та податок на додану вартість окремо та мають право зазначати суму ПДВ у вартості квитка на проїзд окремим рядком.

Суб’єкти малого підприємництва, які перейшли на спрощену систему оподаткування обліку та звітності та не зареєстровані платниками ПДВ, нараховують і сплачують лише єдиний податок, до складу якого поряд з іншими податками і зборами включається і податок на додану вартість, та не мають права зазначати у проїзних документах (квитках) суму ПДВ.

18. Чи застосовуються штрафні санкції згідно підпункту 17.1.7 пункту 17.1 статті 17 Закону України від 21.12.2000 № 2181 «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» (далі — Закон № 2181) у разі наявності рішення господарського суду про відстрочку виконання рішення про стягнення податкового боргу?

Статтею 17 Закону № 2181 передбачено, що контролюючі органи застосовують до платників податків штрафні санкції за порушення податкового законодавства.

Другим абзацом пункту 17.1 статті 17 Закону № 2181 передбачено, що штрафні санкції за порушення податкового законодавства накладаються контролюючими органами.

Відповідно до підпункту 17.1.7 пункту 17.1 статті 17 Закону № 2181 платник податків зобов’язаний сплатити штраф у разі несплати узгодженої суми податкового зобов’язання протягом граничних строків.

Тобто право на застосування штрафних санкцій розпочинається з наступного за останнім днем граничного строку сплати узгодженої суми податкових зобов’язань, а закінчується — днем сплати остаточної суми податкового боргу та власне погашення нарахованої суми штрафних санкцій.

Оскільки судове рішення про відстрочення виконання рішення про стягнення податкового боргу є лише перенесенням виконання такого рішення на новий строк, то таке рішення не може впливати на дію законодавчих положень, а саме звільняти від накладання штрафних санкцій.

Враховуючи вищевикладене, податкові органи

не мають підстав для звільнення від накладання на платника податків штрафних санкцій, незважаючи на наявність рішення суду про відстрочку виконання рішення про стягнення податкового боргу.

коментар редакції

Рішення суду про відстрочення виконання рішення про стягнення податкового боргу не звільняє від штрафних санкцій

Судячи з усього, ідеться про ситуацію, коли платник податків оскаржує в суді суму погодженого податкового зобов’язання (наприклад, рішення апеляційного суду винесено не на користь платника податків, але він вирішив подати касаційну скаргу до Вищого адміністративного суду). При цьому, якщо він не подасть до суду заяву про відстрочення або розстрочення виконання рішення податкового органу, то податківці стягнуть податковий борг ще до рішення ВАСУ, але воно може бути винесено на користь платника податків.

Тому, якщо платник податків подасть до суду таку заяву і суд винесе рішення про відстрочення виконання рішення про стягнення податкового боргу, податківці не зможуть стягнути борг до винесення рішення судом у цій справі (лист Держпідприємництва від 13.08.2007 р. № 9813/5/17-0716).

Податківці мають рацію: рішення суду про відстрочення тільки призупиняє (відстрочує) виконання рішення податкового органу, але не скасовує його. А далі все залежатиме від вирішення справи по суті.

Дмитро Костюк

II. Щодо реєстрації платників податку на додану вартість

1. Чи обов’язково суб’єкту малого підприємництва реєструватися платником ПДВ у разі переходу на спрощену систему оподаткування, обліку та звітності за ставкою 6 відсотків?

Пунктом 4 Указу Президента України від 03.07.98 № 727/98 «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» встановлено, що спрощена система оподаткування, обліку та звітності для суб’єктів малого підприємництва може застосовуватися поряд з діючою системою оподаткування, обліку та звітності, передбаченою законодавством, на вибір суб’єкта малого підприємництва.

При цьому відповідно до пункту 6 цього Указу суб’єкт малого підприємництва, який переходить на спрощену систему оподаткування, обліку та звітності, самостійно обирає одну з двох ставок єдиного податку: 6 чи 10 відсотків. Також слід зазначити, що спрощена система оподаткування, обліку та звітності із застосування ставки 6 відсотків передбачає обов’язкову реєстрацію та сплату таким суб’єктом спрощеної системи оподаткування податку на додану вартість у відповідності до Закону України від 03.04.97 р. № 168/97-ВР «Про податок на додану вартість»

Враховуючи вищезазначене, у разі переходу платника податків на спрощену систему оподаткування, обліку та звітності за ставкою 6 відсотків такий платник податків зобов’язаний в обов’язковому порядку подати заяву про реєстрацію платником податку на додану вартість у відповідності до вимог пункту 6 Указу Президента України від 03.07.98 № 727/98 «Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва» та в порядку, передбаченому Положенням про реєстрацію платників податку на додану вартість, затвердженого наказом Державної податкової адміністрації України та зареєстрованого в Міністерстві юстиції України від 03.04.2000 р. за № 208/4429.

коментар редакції

Єдиноподатник-шестивідсотковик зобов’язаний бути платником ПДВ

Усім відомий п. 11.4 Закону про ПДВ, в якому зазначено, що порядок обкладення ПДВ може бути встановлено тільки цим законом і він має пріоритет над рештою законів щодо правил обкладення ПДВ, незалежно від дати їх прийняття.

Проте для єдиноподатників ситуація склалася інакше, для них пріоритетом став Указ № 727/98, який щодо деяких ПДВшних питань установлює свої правила, дещо відмінні від «законних».

Пригадаємо хоча б ситуацію

з 300-тисячним порогом: при його перевищенні Закон вимагає обов’язкової реєстрації платником ПДВ (п.п. 2.3.1), проте, як відомо, єдиноподатників цей поріг не стосується. Хоча таке послаблення в Законі про ПДВ прямо не прописано, податківці розсудили інакше: дозволили діяти згідно з Указом (див. листи ДПАУ від 07.07.2005 р. № 13492/7/15-2417, від 14.06.2006 р. № 11164/7/16-1517-26).Інший приклад —

квартальний період. І тут ДПАУ (див. лист від 19.01.2006 р. № 867/7/16-1517-26) дозволяє єдиноподатникам на ставці 6 % діяти «не за законом», дозволивши звітувати поквартально, як передбачає ст. 4 Указу № 727/98. Тоді як решті платників така можливість надається тільки на умовах п. 7.8 Закону про ПДВ: вони за останні 12 місяців повинні мати обсяг оподатковуваних операції менше ніж 300 тис. грн.Описана в листі ситуація — це ще один приклад відступу від норм Закону на користь Указу:

якщо вибрав ставку єдиного податку — 6 %, то зобов’язаний стати платником ПДВ навіть у разі неперевищення 300-тисячного порога. Зрозуміло, що позиція податківців з цього питання не на користь єдиноподатників, але доведеться на неї зважати, адже ми з радістю сприймаємо їх рішення щодо порога реєстрації та квартального періоду. Нагадаємо, що цієї позиції податкові органи дотримувалися і раніше — див. листи від 31.08.2001 р. № 11832/7/16-1215-1, п. 33, п. 34 від 28.01.2003 р. № 1399/7/15-3317.Наталія Яновська

2. Чи зобов’язаний суб’єкт господарювання погасити суму податкових зобов’язань або податкового боргу з податку на додану вартість, що виникли до моменту анулювання реєстрації його як платника податку на додану вартість?

Реєстрація суб’єктів господарювання платником податку на додану вартість та їх анулювання регламентується Законом України від 03.04.97 № 168/97-ВР «Про податок на додану вартість» (далі — Закон № 168) та Положенням про реєстрацію платників податку на додану вартість, яке затверджене наказом ДПА України від 01.03.2000 р. № 79 (далі — Положення № 79).

Випадки, в яких відбувається анулювання реєстрації платника податку на додану вартість, визначено пунктом 9.8 статті 9 Закону № 168. Порядок анулювання платників податку на додану вартість передбачено пунктом 25 Положення № 79. Перереєстрація платників податку на додану вартість відбувається відповідно до пункту 21 Положення № 79.

Відповідно до підпункту «б» пункту 9.8 статті 9 Закону № 168 реєстрація платника податку на додану вартість діє до дати її анулювання, яка відбувається, зокрема, у випадку, коли платник податку ліквідується за власним бажанням.

Таким чином, в разі якщо платник податку на додану вартість ліквідується як юридична особа з будь-яких причин, то свідоцтво платника податку на додану вартість такої юридичної особи підлягає анулюванню в порядку, передбаченому пунктом 25 Положення № 79.

Відповідно до пункту 9.8 Закону № 168 у разі анулювання реєстрації платника податку на додану вартість такий платник позбавляється права на нарахування податкового кредиту та отримання бюджетного відшкодування, але у строки, визначені законом,

є зобов’язаним погасити суму податкових зобов’язань або податкового боргу з цього податку, що виникли до такого анулювання, за їх наявності, незалежно від того, чи буде така особа залишатися зареєстрованою як платник цього податку на дату сплати такої суми податку, чи ні.Крім того, слід підкреслити, що у разі якщо на день анулювання реєстрації платника податку на додану вартість на обліку перебувають товарні залишки, стосовно яких був нарахований податковий кредит у минулих або поточному податкових періодах, то такий

платник зобов’язаний визнати умовний продаж таких товарів за звичайними цінами та відповідно збільшити суму своїх податкових зобов’язань за наслідками податкового періоду, протягом якого відбувається таке анулювання.

коментар редакції

Анулювали Свідоцтво платника ПДВ — сплати зобов’язання

Відповідь на поставлене запитання не потребує жодних додаткових коментарів, оскільки однозначно випливає з норми закону, а саме з п. 9.8 Закону про ПДВ, який і було процитовано в листі:

ПДВ-зобов’язання, що виникли до анулювання реєстрації, сплатити потрібно.При цьому головний податковий орган нагадав особам, які покидають лави платників ПДВ, про відображення зобов’язань з умовного продажу, який треба визнати щодо товарних залишків, що значаться на день анулювання (докладніше про умовний продаж ви можете прочитати у статті «ПДВшні подробиці переходу на єдиний податок за ставкою 10 %» // «Податки та бухгалтерський облік», 2007, № 90).

Від себе додамо, що всі ПДВшні показники, будь то зобов’язання чи податковий кредит, повинні бути відображені