Придбання валюти: обмеження від НБУ

Сьогодні для придбання валюти НБУ встановив деякі обмеження, що стосуються як безпосередньо можливості її придбання для здійснення тих чи інших операцій, так і самої процедури придбання. Допомогти розібратися з усіма обмеженнями, що стосуються придбання валюти, і покликана ця стаття.

Наталія ДЗЮБА, економіст-аналітик Видавничого будинку «Фактор»

Положення № 281

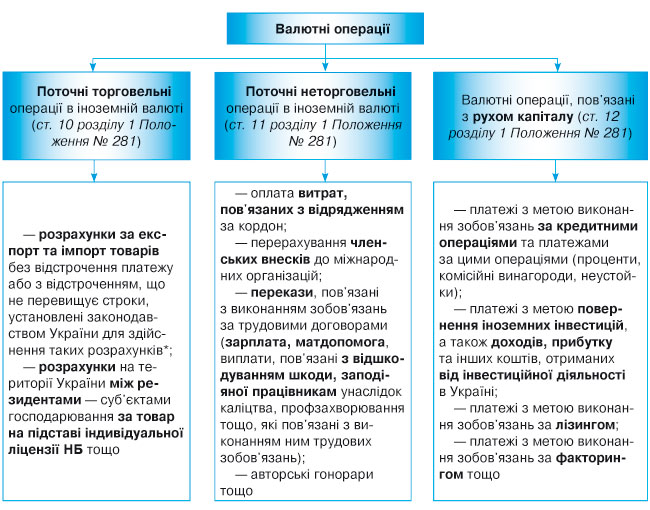

, що встановлює порядок та умови торгівлі іноземною валютою на Міжбанківському валютному ринку України (МВРУ) і на міжнародних валютних ринках розподіляє валютні операції на три типи (див. рис. 1).

Рис. 1. Класифікація операцій в іноземній валюті

* Згідно зі ст. 1 Закону № 185

при експорті на умовах відстрочення платежу виручку резидентів в іноземній валюті має бути зараховано на валютний рахунок не пізніше 180 календарних днів з дати митного оформлення. При цьому датою митного оформлення є дата оформлення вивізної вантажної митної декларації (далі — ВМД) продукції, що експортується, а в разі експорту робіт (послуг), прав інтелектуальної власності — дата підписання акта чи іншого документа, що засвідчує виконання робіт, надання послуг, експорт прав інтелектуальної власності.При імпорті на умовах відстрочення поставки

відстрочення поставки не повинне перевищувати 180 календарних днів з моменту здійснення авансового платежу або виставляння векселя на користь постачальника продукції (робіт, послуг), що імпортується (ст. 2 Закону № 185).

Для здійснення таких операцій підприємству необхідно придбати або обміняти валюту. Однак з набуттям чинності

постановою № 319 зробити це для деяких операцій стало проблематичним. Розглянемо всі нововведення за порядком.

Обмеження за операціями: купівлю валюти для авансів відновили

Так, Нацбанк спершу (

з 13.10.2008 р.) постановою № 319 увів заборону на купівлю (обмін) іноземної валюти з метою:—

здійснення авансових платежів (за винятком оплати критичного імпорту);—

дострокового виконання зобов’язань;— проведення розрахунків з нерезидентами за

імпорт продукції (робіт, послуг, прав інтелектуальної власності), що здійснюється без ввезення цієї продукції на територію України.Однак уже

16 жовтня 2008 року набула чинності постанова № 328, якою Нацбанк підкоригував постанову № 319 і тим самим дещо пом’якшив обмежувальні заходи, ужиті ним у зв’язку з кризовою ситуацією, що склалася у фінансовій сфері. Так, Нацбанк:— зняв обмеження на придбання валюти для здійснення авансових платежів;

— дозволив банкам здійснювати

купівлю однієї інвалюти за іншу для здійснення платежів за імпортними договорами без дотримання вимог п. 4.1 постанови № 319. Нагадаємо: п. 4.1 постанови № 319 вимагає, щоб придбання однієї валюти за іншу валюту здійснювалося тільки за умови, що обидві валюти є іноземними валютами однієї групи Класифікатора іноземних валют і банківських металів, затвердженого постановою правління НБУ від 04.02.98 р. № 34.Залишилися такі обмеження. Банки на вимогу клієнтів не мають права здійснювати

купівлю (обмін) іноземної валюти:— з метою

дострокового виконання зобов’язань. Наприклад, підприємство 20 листопада 2008 року уклало з нерезидентом договір на імпорт товарів. Строк оплати за ним настає через 10 днів з моменту укладення договору. Відповідно для дострокового виконання зобов’язань — до 30 листопада 2008 року — придбати валюту підприємство не зможе. Причому слід зазначити: це обмеження стосується і можливості дострокового погашення зобов’язань за кредитами;— з метою

проведення розрахунків з нерезидентами за імпорт продукції (робіт, послуг, прав інтелектуальної власності), що здійснюється без ввезення на територію України. Наприклад, це стосується ситуацій, коли підприємство купує товар у постачальника-нерезидента і, не ввозячи його на територію України, реалізує його нерезиденту-покупцю. При цьому, як зазначив Нацбанк у листі від 17.11.2008 р. № 13-121/5260-15965 (див. на с. 42), не буде кваліфікуватися як порушення правил валютного регулювання і валютного контролю купівля іноземної валюти з метою проведення розрахунків з нерезидентами за імпорт робіт, послуг, які імпортуються та споживаються резидентами за межами України для забезпечення власної господарської діяльності і не призначені для продажу нерезидентам (зокрема, при здійсненні міжнародної туристичної діяльності та міжнародних транспортних перевезень). Це обмеження також не стосується послуг перестрахування ризиків, що надаються нерезидентами резидентам-страховикам у випадках, передбачених ст. 30 Закону України «Про страхування» від 07.03.96 р. № 85/96-ВР, а також за операціями на виконання договорів міжнародного страхування, які діють на території країн — членів міжнародної системи автомобільного страхування «Зелена картка».Заборонені операції згідно з роз’ясненням Нацбанку

(див. лист НБУ від 28.10.2008 р. № 18-311/3496-14715) може бути «профінансовано» виключно за рахунок власних (валютних) коштів підприємства-резидента.При цьому виходячи з тих же роз’яснень заборона

п.п. 4.4 постанови № 319 не поширюється на випадки придбання (обміну) іноземної валюти:—

з метою проведення операцій неторговельного характеру (склад таких операцій наведено у ст. 11 розділу 1 Положення № 281);— з метою виплати резидентами

іноземним інвесторам дивідендів, нарахованих за підсумками діяльності резидентів за звітний період.

Обмеження щодо строку придбання: інвестиції затримали

Резиденти та іноземні інвестори мають право купувати іноземну валюту з метою повернення іноземних інвестицій, а також доходів, прибутку та інших коштів, отриманих від інвестиційної діяльності в Україні. Варіанти повернення інвестицій, а також документи, на підставі яких провадиться придбання валюти для того чи іншого варіанта, перелічені в

пп. «а» — «е» п. 2 розділу 3 Положення № 281.З

4 листопада 2008 року набула чинності постанова № 336, що змінила норми Положення № 281, які стосуються строків придбання валюти для здійснення операцій з повернення іноземних інвестицій або сплати доходів, прибутку та інших коштів за такими інвестиціями.Згідно з

постановою № 336 уповноважені банки з метою здійснення контролю за відповідністю операції законодавству зобов’язані спершу зарахувати кошти у гривнях на окремий аналітичний рахунок балансового рахунка 2900 «Кредиторська заборгованість за операціями купівлі-продажу іноземної валюти, банківських та дорогоцінних металів для клієнтів банку». З цього рахунка кошти може бути перераховано для придбання іноземної валюти в режимі Т + 5 днів, тобто виключно на шостий день з дня зарахування гривень на цей рахунок.Таким чином, тепер підприємствам для придбання валюти на повернення інвестицій, а також на виплату доходів, прибутку від інвестицій потрібно буде 5 днів (див.

рис. 2).

Рис. 2. Строки придбання валюти для операцій, пов'язаних з рухом капіталу

До цього правочини з повернення інвестицій, а також доходів від інвестиційної діяльності в Україні відбувалися без обмеження в часі.

Строк «зависання» валюти

І ще:

з 5 листопада 2008 року діють нові вимоги, установлені постановою № 353, — підприємство, що придбало валюту, повинне протягом 5 днів після зарахування її на поточний рахунок цю валюту використати. Причому зробити це слід виключно за призначенням (шляхом перерахування такої валюти на потреби, зазначені в заяві про купівлю іноземної валюти). Перерахування її на інші цілі протягом п’ятиденного строку забороняється.Якщо не зробити це в п’ятиденний строк, банк буде вимушений продати таку валюту

. Такий продаж застерігається спочатку в заяві на придбання валюти — підприємство доручає банку продати (обміняти) іноземну валюту, яку не буде своєчасно перераховано.Ця вимога поширюється на суб’єктів ринку придбання (обміну) іноземної валюти з метою виконання власних зобов’язань. Зауважимо: до цього такий строк складав

10 днів згідно з п. 3 розділу III Положення № 281*.* І хоча до самого Положення № 281 новації постанови № 353 поки що не внесені, вважаємо це тільки справою часу. Тримати іноземну валюту на поточному рахунку більше 5 днів не радимо.