Електронний квиток в обліку підприємства: звикаємо до хорошого

Прогрес невблаганно рухає людство вперед. Хочеться думати, до світлого і щасливого майбутнього. Зрозуміло, ми часто невдоволені, скаржимось на сіру повсякденність… Але якщо зупинитися та порівняти теперішні «буденні» блага з тими, що були доступні років 8 — 10 тому, то різниця на користь сьогодення буде істотною. І справа не лише в матеріальних носіях технічного прогресу (які стають все потужнішими, швидшими, економнішими, тоншими, легшими тощо). Багато в чому відмінності стосуються так званих інформаційних технологій — у найширшому тлумаченні цього поняття. Електронні квитки — одне зі свідчень цьому.

Олександр Ключник, податковий експерт

Електронний квиток у загальному розумінні є документом, що сформований та зберігається в базі даних компанії-перевізника. Відповідно, право пасажира на проїзд підтверджується не наявністю в нього паперового квитка, а можливістю послатися на електронний (літерно-цифровий) запис, що з’являється в цій самій базі даних після здійснення оплати. Для використання електронного квитка потрібна доволі складна система, яка б забезпечувала технічну можливість оперативної взаємодії пасажира та перевізника (як на етапі оплати, так і на етапі контролю під час посадки).

З бухгалтерської точки зору найбільший інтерес викликає можливість урахувати витрати на придбання електронних квитків у складі податкових витрат (чи то безпосередньо підприємства, чи то як компенсацію для відрядженого, залежно від того, ким саме отримувався квиток), а ПДВ, якщо він є, — у складі податкового кредиту. Крім власне податкових формальностей, установлених ПКУ та деякими підзаконними актами, важливо знати і певні подробиці придбання та оформлення електронних квитків на різні види транспорту. Розглянемо найважливіші з названих моментів.

Електронний квиток та відрядження — від авіа до залізниці

Ми детально не аналізуватимемо історію питання, ті, хто цікавиться, можуть звернутися до матеріалів «Як подорожувати за допомогою Інтернету, не виходячи з офісу» // «Податки та бухгалтерський облік», 2007, № 93, с. 19 і «Придбаваємо електронні квитки через Інтернет» // «Податки та бухгалтерський облік», 2009, № 39, с. 26. Зазначимо лише, що перша згадка про електронний квиток з’явилася в Інструкції про відрядження тільки в редакції наказу Мінфіну від 17.03.2011 р. № 362. Зазначена редакція приводила Інструкцію у відповідність до положень ПКУ, що набрав чинності з 01.01.2011 р., де вже тоді згадувалися електронні квитки стосовно будь-яких видів транспорту — див. абзац другий п.п. 140.1.7.

Про будь-які види транспорту йшлося і в Інструкції про відрядження, але подробиці підтвердження витрат з метою їх відшкодування були описані лише для авіаквитків. Це відображало існуючий стан справ — спочатку електронні квитки стали застосовуватися саме в авіаперевезеннях. Технологія електронних квитків з’явилася в 1996 році у США. Зараз вона повсюдно поширена у більшості країн світу, у тому числі і в Україні. Починаючи з 2008 року, усі члени Міжнародної Асоціації повітряного транспорту (IATA) зобов’язані використовувати такі квитки.

Фрагмент, присвячений документальному підтвердженню придбання квитка на літак, що стосувався як внутрішньоукраїнських, так і закордонних відряджень, зберігся в Інструкції про відрядження і донині. Суть його зводиться до того, що при використанні електронного авіаквитка підставою для відшкодування витрат на його придбання є такий пакет документів:

— оригінал розрахункового або платіжного документа, що підтверджує здійснення розрахункової операції;

— роздрукована на папері частина електронного авіаквитка із зазначеним маршрутом (так звана маршрут-квитанція);

— оригінали відривної частини посадкових талонів.

Саме цей фрагмент Інструкції про відрядження ліг в основу консультації з ЄБПЗ (підкатегорія 102.07.21), присвяченій документальному підтвердженню придбання авіаквитка для цілей обліку на підприємстві. Власне, податківці процитували його близько до тексту, зазначивши, що наявність згаданих документів і дозволяє платнику податків у законний спосіб відшкодовувати фізособі понесені витрати.

Нещодавно до обговорюваної Інструкції було внесено чергові зміни (див. «Податки та бухгалтерський облік», 2013, № 70, с. 3). Серед іншого, у згаданих пунктах Інструкції про відрядження з’явився новий абзац, присвячений документальній підставі для відшкодування витрат на придбання електронного проїзного документа на поїзд:

У разі використання електронного проїзного/перевізного документа на поїзд підставою для відшкодування витрат на його придбання є роздрукований на паперовому носії посадочний документ (у разі перевезення багажу — роздрукований на паперовому носії перевізний документ; у разі окремого замовлення послуги (зокрема, послуги з користування комплектом постільних речей, резервування місць) — роздрукований на паперовому носії документ на послуги)

Інструкція про відрядження, навіть при тому, що вона обов’язкова тільки для роботодавців, які фінансуються з бюджету, є своєрідним орієнтиром і для всіх інших. Небюджетним організаціям варто внести відповідні норми до свого внутрішнього документа про службові відрядження.

Як бачимо, для цілей відображення в податковому обліку між електронними квитками в авіа- та залізничному сполученні є чимало спільного, але є й різниця. Особливості оформлення електронних проїзних документів для кожного з названих видів транспорту ми і розглянемо далі.

Електронні авіаквитки

Відповідно до Повітряного кодексу електронний квиток — це електронний документ, що включає маршрут-квитанцію, електронні купони і документ для посадки, якщо такий використовується. Маршрут-квитанція є складовою частиною електронного квитка і містить такі необхідні дані, як прізвище пасажира, маршрут, тариф та різні супутні повідомлення. Електронний купон — це частина електронного авіаквитка, що зберігається в базі даних автоматизованої системи перевізника.

Посадочний документ (документ для посадки, посадковий талон) — документ, який видається пасажиру при реєстрації та пред’являється під час посадки в літак. Це своєрідна перепустка для пасажира на борт літака.

Посадочний документ (документ для посадки, посадковий талон) — документ, який видається пасажиру при реєстрації та пред’являється під час посадки в літак. Це своєрідна перепустка для пасажира на борт літака.

Деякі авіакомпанії дозволяють проходити реєстрацію через Інтернет та надсилають на телефон пасажира електронний посадковий талон. Екран мобільного пристрою з таким електронним посадковим талоном необхідно прикласти до сканера в аеропорту. Але можливість отримання електронного посадкового талона далеко не завжди означає, що з ним можна буде сісти в літак.

У більшості аеропортів пасажирам необхідно підійти до стійки реєстрації та отримати звичайний паперовий посадковий талон. Як правило, бланки посадкових талонів є стандартними у різних авіакомпаній: це аркуш цупкого паперу розмірами приблизно 20х8 см, який розділено на дві частини. Ліва частина талона залишається у співробітника аеропорту. Права частина (корінець) відривається під час посадки та залишається у пасажира. Саме цей корінець згадується в п.п. 140.1.7 ПКУ в числі документів, що підтверджують придбання електронного авіаквитка для цілей податкового обліку.

Електронний квиток може роздрукувати агентство з продажу авіаквитків на розробленому ним бланку. Якщо квиток було заброньовано в Інтернеті, то на електронну адресу покупця авіаквитка приходить файл, який можна роздрукувати самостійно на звичайному папері.

Приклад маршрут-квитанції та електронного квитка, роздрукованих на папері, можна побачити, відповідно, в додатках 3 і 4 до Методрекомендацій № 37.

Електронні залізничні квитки

Можливість повноцінного придбання електронного квитка на поїзд (саме придбання, а не замовлення або бронювання з подальшим обов’язковим викупом у касі) з’явилася порівняно недавно. Тому зупинимося на залізничних електронних квитках дещо докладніше.

Нормативним документом, що врегулював основні організаційні та технічні питання, став Порядок № 331, затверджений відразу двома міністерствами — Міністерством інфраструктури та Міндоходів. Документ цей доволі великий. Для наших цілей вельми цікавим буде п. 8.4 цього Порядку, де визначена обов’язкова інформація, що є в електронному проїзному документі (так, власне, слід називати електронний квиток, якщо йдеться про подорож пасажира поїздом).

З точки зору пасажира корисною є, зокрема, інформація про номер і категорію поїзда, станцію відправлення та призначення, дату і час відправлення та прибуття, номер місця у вагоні тощо.

Для бухгалтера підприємства важливими будуть такі дані, як індивідуальний податковий номер платника податків, який надав послугу з продажу електронних проїзних (перевізних) документів (позначається ПН), фіскальний номер РРО (позначається ФН), заводський номер РРО (позначається ЗН), фіскальний номер розрахункового документа (ФК), дані про загальну суму, сплачену за квиток, про структуру цієї суми, про наявність та величину ПДВ у її складі тощо.

Інформація, що міститься в електронному проїзному документі, уключає й інші дані, серед яких і виключно службові.

Загалом, в електронному вигляді може бути оформлений як проїзний документ (документ, що підтверджує укладання договору між пасажиром та залізницею на проїзд пасажира), так і перевізний (документ, що в простому випадку підтверджує укладання договору між пасажиром та залізницею на перевезення багажу, що належить пасажиру). Зауважимо: існує ще два види електронних документів — на повернення та на послуги. Перший із них оформляється при поверненні електронного проїзного документа, а другий — при придбанні окремих послуг (наприклад, окрема оплата постільної білизни).

Під посадочним документом у Порядку № 331 мається на увазі візуальна форма електронного проїзного документа на папері або на екрані мобільного електронного носія інформації.

Посадочний документ, перевізний документ, документ на повернення та документ на послуги, роздруковані на паперовому носії, є розрахунковими документами (транспортними квитками)

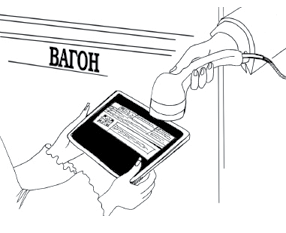

Вочевидь, що найчастіше застосовується посадочний документ. Він містить практично всі дані електронного проїзного документа та деякі додаткові (див. п. 8.7 Порядку № 331). Приклад посадочного документа, роздрукованого на папері, наведено на малюнку (дані взято із сайта booking.uz.gov.ua).

* QR-код — це технологія кодування інформації, аналогічна звичайному штрих-коду.

Отримати посадочний документ можна тільки в результаті успішного оформлення та оплати електронного проїзного документа на веб-сайті. Дуже важливо (і зручно!), що посадочний документ дає право на посадку в поїзд без звернення до залізничної каси для продажу квитків. Щоб цим правом скористатися, необхідно посадочний документ роздрукувати на чистому аркуші звичайного паперу та пред’явити під час посадки. Більше того, можна здійснити посадку і без роздрукування — просто надати для зчитування на мобільному пристрої (на смартфоні, планшеті тощо). Важливо тільки, щоб зображення QR-коду (що містить всю інформацію про електронний квиток у зашифрованому вигляді) було придатне для розпізнавання спеціальним пристроєм, який знаходиться у провідника поїзда.

Зображення коду складається з квадратів, для його створення достатньо просто контрастного чорно-білого зображення. Тому бланк залізничного квитка з QR-кодом може бути роздрукований практично на будь-якому принтері.

Придбати електронний проїзний квиток (як і інші види згаданих електронних документів) можна, наприклад, на сайті Укрзалізниці (booking.uz.gov.ua). Хоча є й інші сайти, що підтримують зазначений сервіс.

Щоб купити залізничний електронний квиток слід вибрати станцію відправлення, станцію прибуття та дату поїздки. Після натиснення кнопки пошуку поїздів система покаже всі поїзди, що відповідають критеріям пошуку, їх час відправлення та час прибуття, час у дорозі та кількість вільних місць. Далі необхідно вибрати відповідний поїзд та місце у вагоні на схемі, що з’явилася. Оформлення здійснюється з обов’язковим зазначенням прізвища та імені пасажира (на цьому етапі потрібно визначитися, бажаєте ви купити квиток чи тільки резервуєте місце). Переконавшись у правильності зазначених вами параметрів, відправляєте дані «В корзину» і потім натискаєте «Оплатити».

Після натиснення кнопки «Оплатити» сайт booking.uz.gov.ua перенаправить вас на сторінку оплати. Із цього моменту система позначить квитки з вибраними раніше місцями як такі, що куплені. Інші пасажири бачитимуть, що відповідні місця зайняті, а у вас буде 15 хвилин для завершення оплати квитків. Зробити це можна за допомогою банківської картки (як особистої, так і корпоративної), для чого потрібно ввести її номер, строк дії та CVV2 (тризначний код, зазначений на зворотному боці картки). Після успішної оплати на екрані з’явиться посадочний документ. Аналогічно відбувається оформлення-придбання бланка замовлення, перевізного документа або документа на послуги. Інформацію про наявність та статус електронного проїзного документа можна перевірити на цьому ж сайті (документи можуть мати статус оплаченого, використаного, погашеного або поверненого, як свідчить п. 8.10 Порядку № 331).

Якщо оплата електронного залізничного квитка не буде здійснена протягом відведених 15 хвилин, замовлення буде скасовано автоматично, а квитки — повернені у вільний продаж

Придбання електронного проїзного квитка наразі можливе лише на обмежену кількість поїздів, це переважно так звані поїзди «Інтерсіті+». На всі інші поїзди буде оформлено бланк замовлення — документ, що отримується за результатами успішного оформлення та оплати проїзного/перевізного документа та супутніх послуг. Він містить повну інформацію про майбутню поїздку та унікальний номер, але не дає права на посадку та проїзд у поїзді (права на перевезення багажу). Бланк замовлення підлягає обов’язковому обміну на друкований проїзний документ у будь-якій автоматизованій залізничній касі. Це так званий квиток «з відкладеним друком». Як запевняють посадові особи Укрзалізниці, коло поїздів, на які можливо буде оформляти/придбавати електронні проїзні (перевізні) документи, істотно розшириться вже до кінця 2013 року.

Системою передбачена і можливість повернення електронних проїзних документів та бланків замовлення, придбаних через електронні канали обслуговування (на сайті booking.uz.gov.ua

таке повернення здійснюється через вкладку «Кабінет користувача»). У межах цієї статті ми детально не зупинятимемося на поверненні електронних квитків. Нагадаємо тільки, що комісійні, які утримуються при поверненні квитків, підприємство має право відшкодувати відрядженій особі, а також включити їх до складу податкових витрат. Це підтверджується листом ДПСУ від 06.03.2012 р. № 3268/5/15-1416 (детальніше про це див. «Податки та бухгалтерський облік», 2012, № 53, с. 10).

Такими є основні «загальноосвітні» відомості про електронні транспортні квитки. Безпосередньо податковому обліку авіа- та залізничних квитків буде присвячено окремий матеріал в одному з найближчих номерів.

| висновки | | |

|

Документи статті

-

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

-

Порядок № 331 — Порядок оформлення розрахункових і звітних документів при здійсненні продажу проїзних і перевізних документів на залізничному транспорті, затверджений наказом Мінінфраструктури та Міндоходів від 30.05.2013 р. № 331/137.

-

Наказ № 667 — наказ МФУ «Про затвердження Змін до Інструкції про службові відрядження в межах України та за кордон» від 19.07.2013 р. № 667.

-

Інструкція про відрядження — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом МФУ від 13.03.98 р. № 59, у редакції наказу МФУ від 17.03.2011 р. № 362.

-

Методрекомендації № 37 — Методичні рекомендації з оформлення електронних авіаційних перевізних документів, затверджені наказом Державіаадміністрації від 20.01.2009 р. № 37.