Як було до 01.01.2015 р.?

Не секрет, що від’ємне значення умовно поділяється на два види: поточне і минулих періодів.

Від’ємне значення поточного періоду є перевищенням податкового кредиту (ПК) над податковими зобов’язаннями поточного періоду. У «дореформаторському» періоді його поміщали у ряд. 19 декларації з ПДВ, а потім направляли на погашення податкового боргу (заповнюючи ряд. 20.1). Залишок від’ємного значення, що залишився після погашення податкового боргу, переносили до складу ПК наступного звітного періоду (поміщали в ряд. 20.2 декларації з ПДВ). А звідти він перетікав у ряд. 21.1 наступної деки (п. 5 Порядку № 966 у застарілій редакції). При цьому суму від’ємного значення поточного періоду не можна було заявити до бюджетного відшкодування (БВ, пп. 200.3 і 200.4 ПКУ в застарілій редакції).

Від’ємне значення поточного періоду є перевищенням податкового кредиту (ПК) над податковими зобов’язаннями поточного періоду. У «дореформаторському» періоді його поміщали у ряд. 19 декларації з ПДВ, а потім направляли на погашення податкового боргу (заповнюючи ряд. 20.1). Залишок від’ємного значення, що залишився після погашення податкового боргу, переносили до складу ПК наступного звітного періоду (поміщали в ряд. 20.2 декларації з ПДВ). А звідти він перетікав у ряд. 21.1 наступної деки (п. 5 Порядку № 966 у застарілій редакції). При цьому суму від’ємного значення поточного періоду не можна було заявити до бюджетного відшкодування (БВ, пп. 200.3 і 200.4 ПКУ в застарілій редакції).

Від’ємне значення минулих періодів — це, по суті, сума всіх перевищень ПК над податковими зобов’язаннями, які виникали в одному або декількох минулих звітних періодах і які залишилися непогашеними податковими зобов’язаннями минулих періодів. Для нього призначався ряд. 21 декларації з ПДВ.

Від’ємне значення минулих періодів спрямовувалося на погашення податкових зобов’язань поточного періоду, а його залишок — або до ПК наступного періоду (якщо мінус не оплачено), або до БВ (якщо мінус оплачено) (ряд. 23).

Увага! Право на БВ виникало тільки у тому випадку, коли два періоди підряд декларували від’ємне значення ПДВ (п. 200.4 ПКУ в застарілій редакції):

— у першому періоді заповнювали ряд. 19 декларації;

— у другому періоді формували ряд. 22. Суму, яку потрібно було поставити на БВ (у ряд. 23), допомагав визначити додаток 2 до декларації з ПДВ.

Під БВ потрапляла тільки оплачена частина від’ємного значення ПДВ. Тобто БВ дорівнювало сумі ПДВ, фактично сплаченій (причому грошовими коштами) у попередніх і звітному періодах (1) постачальникам товарів, послуг або (2) до державного бюджету, а (3) в разі отримання послуг від нерезидента на митній території України — виходячи із суми відображених податкових зобов'язань у декларації з ПДВ минулого періоду. Залишок від’ємного значення ПДВ, що не потрапив у БВ, переносили до складу ПК наступного податкового періоду (тобто заповнювали ряд. 24 декларації).

Окрім цього, у ПКУ ще був п. 200.6 , який надавав можливість вибору платником спрямування відшкодування (повністю або частково): на поточний рахунок (ряд. 23.1) або на зменшення податкових зобов’язань наступних звітних періодів (ряд. 23.2). Причому

формально платник зобов’язаний був заявити БВ, коли для цього були законні підстави

Якщо платник цього не зробив і такий факт виявили податківці під час камеральної або документальної перевірки, то вважалося, що він добровільно відмовився від отримання БВ*. Тобто платник уже не міг отримати таку суму на поточний рахунок, але вона зменшувала ПДВ-зобов’язання в наступних періодах (п.п. «а» п. 200.14 ПКУ в застарілій редакції).

* На практиці виникали й більш конфліктні ситуації з податківцями (див. «Податки та бухгалтерський облік», 2012, № 103, с. 9).

Як стало з 01.01.2015 р.?

Від’ємне значення, як і раніше, ділиться на два види: поточне і минулих періодів. Тільки тепер для від’ємних значень минулих періодів уготовано не ряд. 21 (як це було раніше), а ряд. 20. Для його розшифровки використовують такі підрядки:

— 20.1, де відображають звичний для нас залишок від’ємного значення попереднього періоду (сюди потрапляє значення ряд. 24 декларації попереднього періоду). Уперше його заповнюють у звітності за лютий: тут зазначають січневий «мінус» (сума ряд. 20.2 і 24 за січень), але в межах значення ряд. 18 декларації за лютий. Така воля фіскалів (див. лист від 06.03.2015 р. № 7796/7/99-99-19-03-02-17 на сайті www.nibu.factor.ua);

— 20.2, тут наводять інформацію про «старі» від’ємні залишки ПДВ, що виникли до 01.02.2015 р. і спрямовані до складу ПК поточного періоду. Уперше цей рядок заповнюють у звітності за березень;

— 20.3, його використовують, якщо збільшення/зменшення залишку від’ємного значення відбувається за результатами перевірки податковим органом і виявлення помилки в ряд. 24. У деці за лютий / I квартал 2015 року він буде порожнім (сюди потрапляють результати перевірок починаючи зі звітності за лютий / I квартал 2015 року).

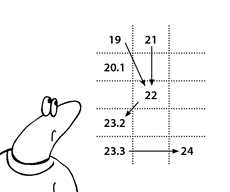

Усі ці «старі» залишки від’ємного ПДВ потрібно зменшити на суму податку поточного періоду (тобто від ряд. 20 відняти ряд. 18). У результаті отримаємо невикористаний залишок «старого» від’ємного ПДВ, що потрапить до ряд. 21 деки з ПДВ.

Сума невикористаного залишку «старого» від’ємного ПДВ (ряд. 21) разом з від’ємним значенням поточного періоду (ряд. 19) дозволить визначити підсумкову величину від’ємного ПДВ (у декларації з ПДВ для неї призначено ряд. 22). Це одна з ключових величин, яка надалі використовуватиметься в різних напрямах.

Починаючи з 01.02.2015 р. підсумкову величину від’ємного ПДВ доведеться порівнювати з лімітом реєстрації. Розраховують цей самий ліміт податківці за формулою з п.п. 2001.3 ПКУ. Детальніше про нього йтиметься нижче (у спеціальному розділі). Так, від’ємне значення в межах ліміту реєстрації потрапляє до ряд. 23 декларації з ПДВ. А вже звідти воно може бути спрямоване на:

1) зменшення податкового боргу з ПДВ* за попередні періоди. Для цього заповнюють ряд. 23.1 деки (сюди ж потрапляють суми штрафів і пені).

* Незабаром ДФСУ розміщуватиме інформацію про платників і суму їх податкового боргу на своєму офіційному веб-порталі (п. 5 Порядку формування і оприлюднення інформації щодо сплати податків суб’єктами природних монополій та суб’єктами господарювання, які є платниками рентної плати за користування надрами, та інформації щодо суб’єктів господарювання, які мають податковий борг, затвердженого наказом Мінфіну від 13.02.2015 р. № 67).

«Хвостик» від’ємного значення, що залишився після погашення податкового боргу, ви можете на власний вибір:

2.1) або заявити до БВ на банківський рахунок знову-таки в сумі, що не перевищує ваш ліміт реєстрації на дату подання ПДВ-декларації і за дотримання умови про оплату суми ПДВ постачальнику або до бюджету.

Урахуйте, що тепер заявити БВ (при сплаченому ПК) можна вже в першому періоді виникнення від’ємного значення ( п. 200.4 ПКУ ), причому за власним бажанням

Починаючи з 01.01.2015 р. отримання БВ вважається правом, а не обов’язком платника. Для цього заповнюють ряд. 23.2 декларації разом з додатками Д3 (де наводять розрахунок суми БВ) і Д4 (заява, де зазначають суму БВ);

2.2) або спрямувати суму такого від’ємного значення до складу ПК наступного звітного періоду. Так, у ситуації, коли у платника немає податкового боргу і він не хоче заявляти БВ, від’ємне значення в повній сумі він запише до ряд. 23.3 (фактично, сюди потраплять дані із ряд. 23). Важливо! Якщо спочатку ви вирішите спрямувати від’ємне значення до складу ПК, але через декілька періодів передумаєте і захочете заявити його як БВ, ви матимете повне право зробити це.

Що стосується понадлімітного від’ємного значення ПДВ, то воно не може брати (!) участі в розрахунку БВ.

Понадлімітні суми використовують тільки одним способом: зараховують до складу ПК наступного звітного періоду

Тому спочатку їх відображають у ряд. 22.1, а звідти переносять до ряд. 24 поточної декларації.

Зрештою весь залишок від’ємного значення, який переходить на наступний звітний період, збирають у ряд. 24. Він складатиметься з понадлімітних сум і від’ємного значення, спрямованого до складу ПК наступного звітного періоду (тобто ряд. 24 = ряд. 22.1 + ряд. 23.3). Значення ряд. 24 є перехідним — його переносять до ряд. 20.1 декларації наступного звітного періоду.

До речі, такий самий порядок відображення від’ємного значення в деці з ПДВ описали й фіскали в консультації з підкатегорії 101.23 БЗ. Для наочності представимо його на рисунку.

Від’ємне значення ПДВ і ліміт реєстрації тепер в одній упряжці

Мабуть, одним з головних нововведень ПДВ-обліку 2015 року є поява суперформули в п. 2001.3 ПКУ. Вона необхідна для розрахунку граничної суми*, на яку платник може зареєструвати податкові накладні (ПН) та/або розрахунки коригувань (РК) в Єдиному реєстрі податкових накладних (ЄРПН). Щоправда, у перехідний період (з 1 лютого по 1 липня 2015 року) ПН і РК пропускають в ЄРПН без обмежень за сумою. А ось для інших цілей ліміт реєстрації уже працює. Так, ураховувати його доведеться при відображенні від’ємного значення починаючи з декларації за лютий. Що ж до січня, то цього місяця ліміт, по суті, не застосовували, оскільки система електронного адміністрування ще не працювала.

* Для спрощення ми називаємо цю суму лімітом реєстрації.

Увага! У п. 200.4 ПКУ йдеться про ліміт реєстрації на момент отримання контролюючим органом податкової декларації. Однак у службовому полі ряд. 22.1 деки з ПДВ довідково зазначають ліміт реєстрації на дату подання декларації. У принципі, ці дати повинні збігатися, оскільки фіскали встигнуть отримати декларацію з використанням електронних мереж уже в день її подання. Тому у звітності потрібно відобразити найсвіжіші дані про ліміт саме на дату подання декларації. Необхідну для цього інформацію можна отримати в ДФСУ шляхом надсилання електронного запиту про стан свого електронного рахунка (п. 13 Порядка № 569).

Отже, якщо за підсумками періоду підприємство виходить у «-», то своє від’ємне значення воно має враховувати з оглядкою на ліміт реєстрації:

— понадлімітні суми потрапляють до ряд. 22.1. Після цього вони зараховуються до складу ПК наступного звітного періоду, тобто перетікають у ряд. 24 поточної декларації;

— від’ємне значення, що вписалося в ліміт реєстрації, відображають у ряд. 23. За відсутності податкового боргу платник може використовувати цю суму на свій розсуд: або отримати як БВ на поточний рахунок, або знову ж таки зарахувати до складу ПК наступного періоду. Решта сум перетечуть у ряд. 24 поточної декларації.

Неважко здогадатися, що бажаючих використати від’ємні залишки для збільшення ПК наступного періоду і, як наслідок, перекрити поточний податок буде досить багато. Тільки виходить, що для них ліміт реєстрації не має великого значення: понадлімітні суми все одно підуть на збільшення ПК наступного періоду (потраплять у ряд. 24) нарівні із сумами в межах ліміту.

За таких умов важливість БВ різко падає: підприємство і без нього зможе перекрити поточний податок (за рахунок від’ємного ПДВ із ряд. 24 деки за минулий звітний період)

До 01.01.2015 р. пряме перенесення залишків від’ємного значення до ПК наступного звітного періоду (із ряд. 22 до ряд. 24, оминаючи ряд. 23.1 та/або ряд. 23.2) податківці розцінювали як порушення порядку ведення податкового обліку. Посадовим особам підприємства це загрожувало адміністративною відповідальністю, передбаченою ст. 1631 Кодексу про адміністративні правопорушення від 07.12.84 р. № 8073-Х у розмірі від 85 до 170 грн. Водночас могли бути й серйозніші претензії, про які ми писали в «Податки та бухгалтерський облік», 2012, № 103 на с. 9. На щастя, тепер категоричних вимог неодмінно (при сплаченому ПК) заявляти БВ більше немає. Тому платники вирішують самі, як діяти: заявити до БВ на банківський рахунок увесь сплачений ПК / його частину чи взагалі не зв’язуватися з БВ, а перенести від’ємний ПДВ на наступний період. Зрозуміло, що більша частина платників обере другий шлях (без БВ). Виняток становлять хіба що експортери: їм ні для чого переносити від’ємний ПДВ до складу ПК наступного періоду, оскільки в них немає податкових зобов’язань.

А тепер наведемо приклад.

Приклад. Два періоди підряд (лютий і березень) підприємство декларує від’ємне значення ПДВ. При цьому спрямовує його до складу ПК наступного звітного періоду. Податкового боргу в підприємства немає. Для спрощення ліміт реєстрації на дату подання лютневої та березневої декларації приймемо на рівні 3000 грн.

Дані декларацій наведемо в таблиці.

Табл. Відображення від’ємного значення в декларації з ПДВ

Якщо даних про ліміт реєстрації немає

Як свідчать дзвінки наших читачів, отримати у контролерів інформацію про ліміт реєстрації на конкретну дату вдається не завжди. Що робити, якщо строки подання ПДВ-звітності підганяють, а даних про ліміт реєстрації немає? На жаль, прямої відповіді на це запитання ви не знайдете в нормативних документах. Немає її і в консультаціях фіскалів. На нашу думку, вийти із ситуації можна таким чином: поставити у спецполі ряд. 22.1 декларації цифру «0».

Проте мусимо попередити, що таке заповнення декларації з ПДВ фіскали, найімовірніше, розцінять як порушення правил ведення податкового обліку. Так, у п. 2 листа від 06.03.2015 р. № 7796/7/99-99-19-03-02-17 вони зазначили, що цифру «0» у спецполі ряд. 22.1 ставлять у разі, якщо ліміт реєстрації має від’ємне значення.

Водночас штрафні санкції за таке порушення в ПКУ не передбачені. Тим паче, що платник зовсім і не палає бажанням заявляти БВ на банківський рахунок. Навіть за наявності інформації про ліміт реєстрації суму від’ємного значення в межах такого ліміту він би відобразив в ряд. 23.3, а звідти — у ряд. 24 поточної деки. Інакше кажучи, результат при заповненні поточної деки, незалежно від ліміту реєстрації, буде однаковим — від’ємні залишки увійдуть до складу ПК наступного періоду (тобто потраплять до ряд. 24).

Декларування від’ємного значення і БВ з ПДВ: чи чекати контролерів на перевірку?

Не секрет, що підприємства, які задекларували «мінус» і тим більше БВ з ПДВ, перебувають під пильною увагою фіскалів. Давайте розберемося, з якими труднощами може зіткнутися платник після подання такої декларації.

Спершу фіскальна служба проведе камеральну перевірку заявлених у декларації даних. Нагадаємо, що камеральною вважається перевірка, яка проводиться у приміщенні контролюючого органу виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків, і даних системи електронного адміністрування ПДВ (п.п. 75.1.1 ПКУ). Такій перевірці підлягає вся податкова звітність без винятку. При цьому згода платника і його присутність під час проведення перевірки не обов’язкові (п. 76.1 ПКУ). У загальному випадку її строк не повинен перевищувати 30 календарних днів, що настають за граничним строком подання ПДВ-декларації.

Після камеральної перевірки може слідувати документальна позапланова, але тільки за наявності підстав, перелічених у п. 78.1 ПКУ. Серед них у частині від’ємного ПДВ наявне таке: подання декларації із заявою на БВ, за наявності підстав, перелічених у постанові КМУ від 27.12.2010 р. № 1238 . Крім того, перевіряють усі без винятку декларації, в яких від’ємне значення ПДВ становить понад 100 тис. грн. (п.п. 78.1.8 ПКУ).

Водночас потрібно враховувати, що податківці зараз зі «зв’язаними руками». А все тому, що п. 3 Прикінцевих положень Закону № 71 (ср. ) установив мораторій на перевірки платників протягом цілих двох років (2015 і 2016 років). Під прикриттям тепер юрособи і фізособи-підприємці з обсягом доходу до 20 млн грн. за попередній календарний рік*. Підставою для перевірки зазначених суб’єктів у цей період може бути тільки дозвіл КМУ, заявка самого платника на проведення перевірки, рішення суду або норми Кримінального процесуального кодексу України від 13.04.2012 р. № 4651-VI . Але врахуйте, що з-під дії цього мораторію випадають, зокрема, перевірки дотримання норм законодавства з питань відшкодування ПДВ. Тому якщо обсяг доходу минулого року у вас склав менше 20 млн грн., то згідно із Законом № 71 контролери мають право перевіряти заявлені суми БВ на загальних підставах уже з 01.01.2015 р.

* Визначати обсяг доходу як критерій для проведення перевірок або звільнення від них ДФСУ рекомендує за даними декларації з податку на прибуток за 2014 рік (лист від 28.01.2015 р. № 2463/7/99-99-22-02-04-17).

Що ж до інших підстав для перевірок з п. 78.1 ПКУ , то зараз вони під мораторієм Закону № 71. Тому

якщо малодохідний платник не заявить БВ, а спрямує від’ємний ПДВ до складу ПК наступного звітного періоду, то документальної позапланової перевірки з цього питання йому побоюватися не варто

Увага! Малодохідні (які працюють з підакцизними товарами й імпортери) та високодохідні платники — «поза зоною» мораторію. Це випливає з п. 3 Прикінцевих положень Закону № 71 . Тому в них контролери можуть перевіряти абсолютно все, у тому числі й від’ємне значення ПДВ, спрямоване до складу ПК наступного звітного періоду.

І насамкінець один позитивний момент: безперешкодно здійснювати документальні позапланові виїзні перевірки фіскали зможуть тільки за сумами БВ, заявленими до 01.07.2015 р. Після зазначеної дати на такі дії діятиме пряма заборона, установлена п. 37 підрозд. 2 розд. XX ПКУ . Під прикриттям цієї норми опиняються всі без винятку платники, у тому числі малодохідні (які працюють з підакцизними товарами та імпортери) і високодохідні.

До речі, детально про БВ з ПДВ і критерії його отримання читайте в наступній статті.

висновки

-

До 01.01.2015 р. право на БВ виникало тільки в тому випадку, коли два періоди підряд декларували від’ємне значення ПДВ. Після зазначеної дати заявити БВ можна вже в першому періоді виникнення від’ємного значення (причому за власним бажанням).

-

Тепер підсумкову величину від’ємного значення потрібно порівнювати з лімітом реєстрації.

-

Величина від’ємного ПДВ у межах ліміту одразу йде на погашення податкового боргу. І тільки після цього її можна заявити до БВ на банківський рахунок або спрямувати до складу ПК наступного періоду.

-

Понадлімітні суми не беруть участь у погашенні податкового боргу і в розрахунку БВ. Їх використовують тільки в одному напрямі — зараховують до складу ПК наступного періоду.

-

До 01.01.2015 р. пряме перенесення залишків від’ємного значення в ПК наступного періоду (із ряд. 22 у ряд. 24, оминувши ряд. 23.1 та/або 23.2) податківці розцінювали як порушення порядку ведення податкового обліку. Тепер категоричних вимог неодмінно (при сплаченому ПК) заявляти БВ більше немає.

-

Якщо малодохідний платник не заявить БВ, а спрямує від’ємний ПДВ до складу ПК наступного звітного періоду, то документальної позапланової перевірки з цього питання йому побоюватися не варто.

-

У малодохідних (які працюють з підакцизними товарами й імпортерів) та високодохідних платників податківці можуть перевіряти абсолютно все, у тому числі й від’ємне значення ПДВ, спрямоване до складу ПК наступного періоду.