Передусім визначимося із сутністю і призначенням консервації основних засобів.

«Консерваційні» заходи

Консервація основних засобів — це комплекс заходів, спрямованих на довгострокове (але не більш як три роки) зберігання основних засобів (ОЗ) підприємств у разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування (п. 2 Положення № 1183).

Із цього визначення ми можемо зробити принаймні два важливих висновки:

1) консервація проводиться на строк не більше трьох років;

2) консервація активів відбувається не у зв’язку з їхньою несправністю, а у зв’язку з відсутністю потреби в них

Із першим висновком все зрозуміло*. А от на другому варто трохи зупинитись. Дійсно, навіщо виводити з експлуатації цілком придатні до використання активи? Справа в тому, що витрати на придбання ОЗ через амортизацію або формують собівартість продукції, або зменшують фінансовий результат.

* Про порядок консервації інших активів, які не є ОЗ, ви можете прочитати у «Податки та бухгалтерський облік», 2014, № 44, с. 15.

Оскільки фактично у господарській діяльності такі активи не використовуються, то без їх консервації мало б місце завищення собівартості продукції Тобто консервації ОЗ вимагає принцип обачності.

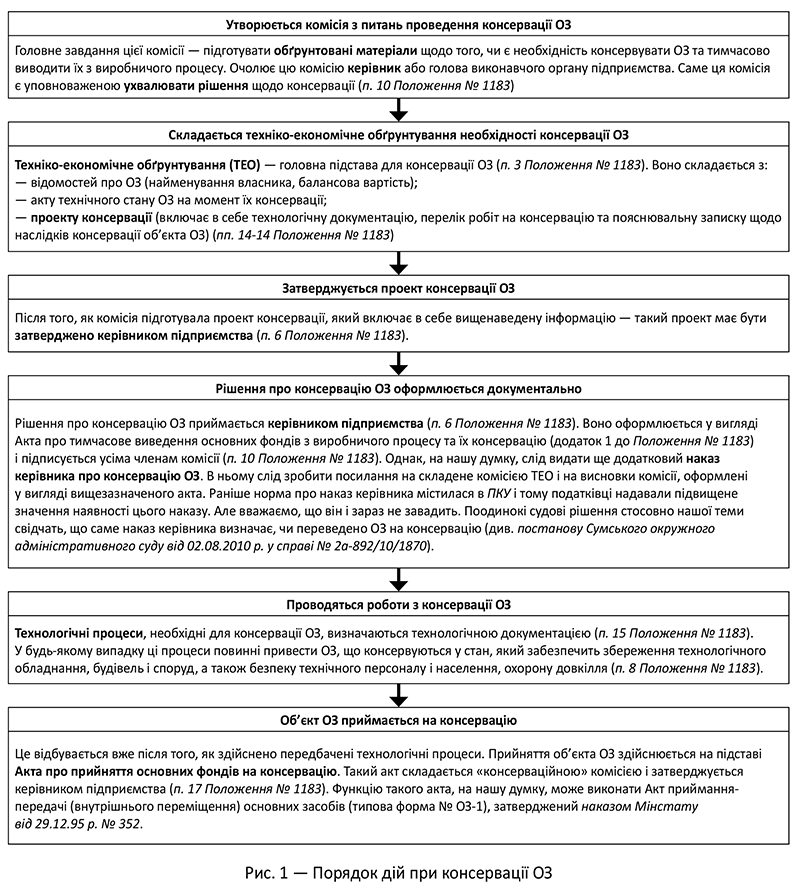

ОЗ — це зазвичай коштовні і доволі об’ємні активи. А тому їх консервація потребує цілого комплексу спеціальних заходів. Положення № 1183 детально описує цей порядок**. Тому ми зупинимося лише на основних кроках підприємства, яке ухвалило рішення законсервувати свої ОЗ. Розглянемо їх у вигляді схеми на рис. 1 (див. с. 16).

* Хоча підприємства, в принципі, можуть консервувати ОЗ і на більший строк, але про це слід зазначити у наказі керівника про консервацію.

А тепер перейдемо безпосередньо до облікових моментів.

Бухгалтерський облік

Документальне оформлення. Почнемо з документального оформлення консервації. Повторимо:

Основним документом, що засвідчує консервацію об’єкта ОЗ, є наказ керівника підприємства про консервацію ОЗ

Зрозуміло, що з посиланням на техніко-економічне обґрунтування. Також поряд з наказом важливими документами є рішення «консерваційної» комісії і власне акт про прийняття об’єкта ОЗ на консервацію.

Щодо першого документа, то це акт за формою, наведеною у додатку 1 до Положення № 1183, який одночасно фіксує і затверджує рішення «консерваційної» комісії. На нього доцільно послатися і в наказі керівника про консервацію ОЗ. А актом про прийняття на консервацію, як ми вже говорили, може бути звичайний Акт за ф. № ОЗ-1.

Додамо до цього ще одну особливість документального оформлення. Стосується вона інвентарних карток (ф. № ОЗ-6). Ви, звичайно, знаєте, що Методрекомендації № 561 (ср. ) рекомендують розташовувати інвентарні картки у картотеці бухгалтерії за групами ОЗ. Так от, на період консервації інвентарні картки законсервованих ОЗ рекомендується виділити в окрему групу (п. 9 Методрекомендацій № 561). Як і інвентарні картки тих ОЗ, які тимчасово не експлуатуються з інших причин (капітальний ремонт, реконструкція та інше поліпшення).

Законсервовані об’єкти ОЗ. Власне вищезазначена обставина (і не тільки вона) обумовлює особливості бухобліку законсервованих ОЗ. До консервації вони обліковувалися на рахунку 10 «Основні засоби», а їхня амортизація — на субрахунку 131 «Знос основних засобів». Ні, ви не думайте: на період консервації такі ОЗ не треба виводити зі складу ОЗ. Вони, як і раніше, будуть обліковуватися на рахунку 10, а їхня вартість буде входити до рядка 1010 Балансу.

Але водночас необхідно забезпечити відокремлений облік таких ОЗ, показати, що вони наразі не беруть участі у виробничо-господарському процесі. Для цього для об’єктів ОЗ, що перебувають в експлуатації, і законсервованих об’єктів ОЗ доцільно ввести окремі аналітичні рахунки четвертого рівня. Причому вводити їх треба як до відповідних субрахунків рахунка 10, так і до і субрахунку 131.

Такий відокремлений облік має практичну користь. Він дозволить легко отримати інформацію про залишкову вартість ОЗ, які тимчасово не використовуються (в тому числі перебувають на консервації). Нагадаємо, що така інформація обов’язково наводиться у примітках до фінансової звітності (п.п. 37.5 П(С)БО 7).

Завдяки запропонованому відокремленому обліку безпосередньо в облікових регістрах буде сформовано показники, яких потребує вищенаведена норма П(С)БО 7. Ці показники відображаються у спеціальному рядку 263 розділу II «Основні засоби» форми № 5 «Примітки до річної фінансової звітності». Рядок цей так і називається «залишкова вартість основних засобів, що тимчасово не використовуються (консервація, реконструкція тощо)».

Ну, а тепер, мабуть, головне.

На період консервації об’єкта ОЗ на нього припиняють нараховувати амортизацію (п. 23 П(С)БО 7)

Відбувається це починаючи з місяця, наступного за місяцем, у якому об’єкт ОЗ перевели на консервацію. Відповідно відновлюють амортизацію після розконсервації аналогічним чином — починаючи з місяця, наступного за місяцем введення об’єкта в експлуатацію (п. 29 П(С)БО 7).

Водночас, якщо у вас виробничий метод амортизації тих ОЗ, які ви консервуєте, правила амортизації інші. А саме: ви припиняєте її нараховувати безпосередньо з дати, наступної за датою виведення об’єкта ОЗ з експлуатації (переведення на консервацію). Відповідно і відновлюєте амортизацію ви також безпосередньо з дати, наступної за датою, на яку об’єкт ОЗ став придатним для корисного використання, тобто розконсервований (п. 29 П(С)БО 7).

Жодних інших особливостей відображення власне законсервованих об’єктів ОЗ у фінансовій звітності не передбачено.

Витрати на консервацію. Можливо, ви запитаєте, а як бути з витратами на консервацію? Вони почас можуть бути доволі значними. Такі витрати розглядаються як витрати, які підтримують об’єкт ОЗ у робочому стані. В нашому випадку — забезпечують збереження об’єкта ОЗ й отримання первісно визначеної суми майбутніх економічних вигод від його використання (п. 15 П(С)БО 7).

Із цього міркування зрозуміло, що витрати на консервацію ОЗ не капіталізуються. Простіше кажучи, їх не включають до первісної вартості законсервованих ОЗ. А от прямих вказівок, куди конкретно відносити ці витрати, П(С)БО 7 не дає.

На нашу думку, такі витрати слід відносити до складу інших витрат (субрахунок 977 «Інші витрати діяльності»). Ці витрати відносяться до законсервованих об’єктів, тобто до тих, які тимчасово не беруть участі у виробничій (операційній) діяльності підприємства. Аналогічну позицію озвучив Мінфін у листі від 24.04.2009 р. № 31-34000-20-10/11663 // «Податки та бухгалтерський облік», 2009, № 43, с. 6.

На нашу думку, такі витрати слід відносити до складу інших витрат (субрахунок 977 «Інші витрати діяльності»). Ці витрати відносяться до законсервованих об’єктів, тобто до тих, які тимчасово не беруть участі у виробничій (операційній) діяльності підприємства. Аналогічну позицію озвучив Мінфін у листі від 24.04.2009 р. № 31-34000-20-10/11663 // «Податки та бухгалтерський облік», 2009, № 43, с. 6.

Амортизація капітальних витрат на консервацію. Як ми зазначили вище, витрати на консервацію відносяться до складу поточних витрат. Але із цього правила є винятки. Наприклад, якщо спеціально для консервації громіздкого обладнання зводиться будівля або ж для консервації будівлі вона обноситься спеціальними риштуваннями. Зрозуміло, що за вартістю і масштабом це вже не будуть поточні інші витрати. Це будуть капітальні витрати, які спочатку групуватимуться на рахунку 15, а потім потраплять відповідно до субрахунку 103 «Будівлі та споруди» і субрахунку 113 «Тимчасові (нетитульні) споруди».

Як бачите, такі витрати самі формують об’єкти ОЗ. Амортизація таких ОЗ також відображатиметься за участі субрахунка 977. Тобто проведенням Дт 977 — Кт 131, 132.

Ремонт законсервованих ОЗ. Часто буває так, що підприємства використовують консервацію ОЗ для того аби їх ремонтувати. Ну щоб потім іще раз не виводити з експлуатації спеціально для ремонту. Це нормально і не заборонено.

Бухоблік ремонту для законсервованих ОЗ нічим не відрізняється від бухобліку звичайного ремонту. Тобто керуємось пп. 14, 15 П(С)БО 7. Відповідно, витрати на поточний ремонт законсервованих ОЗ відносимо до складу поточних витрат. Оскільки йдеться про законсервовані ОЗ — використовуємо все той же субрахунок 977. А от на суму ремонта, який поліпшує ОЗ (капремонт), — збільшуємо балансову вартість законсервованого ОЗ. Відповідно, після розконсервації ОЗ амортизуватимуться вони вже виходячи зі збільшеної балансової вартості. Якщо поліпшення значне — при розконсервації доцільно переглянути також строк корисного використання ОЗ.

В будь-якому разі рекомендуємо окремо застерігати підхід до ремонту законсервованих ОЗ у наказі про облікову політику.

Утримання законсервованих ОЗ і їх розконсервація. Об’єкти ОЗ на час консервації мають бути приведені у стан, що забезпечує збереження технологічного обладнання, будівель і споруд, а також безпеку технічного персоналу і населення, охорону довкілля (п. 8 Положення № 1183). Але такий стан мало забезпечити безпосередньо у процесі консервації. Його, як правило, треба підтримувати і протягом усього строку консервації. Наприклад, потрібно підтримувати режим належної температури і вологості у приміщенні, де на період консервації знаходиться законсервоване обладнання. Як обліковувати ці витрати?

На нашу думку, такі витрати, як і власне витрати на консервацію, треба розглядати як витрати на підтримання законсервованого об’єкта ОЗ у робочому стані (п. 14 П(С)БО 7). До цього підштовхує зокрема і п. 2 Положення № 1183. І відображати в бухобліку так само — із застосуванням субрахунку 977.

Що ж, після такого розлогого міркування про бухоблік законсервованих ОЗ — скажемо кілька слів про облік податкових зобов’язань.

Податок на прибуток

Ще кілька місяців тому, говорячи про податково-прибуткові нюанси консервації ОЗ, ми б могли дозволити собі не менш розлоге міркування, ніж вищенаведене бухоблікове. Якщо бажаєте згадати, яким був податково-прибутковий облік консервації ОЗ зовсім недавно — ласкаво просимо до нашої статті у «Податки та бухгалтерський облік», 2014, № 46, с. 20.

Але зараз настали нові часи. І розд. ІІІ ПКУ лише лаконічно констатує, що оподатковуваний прибуток визначається виходячи з бухоблікового фінансового результату, який у певних випадках коригується на передбачені ПКУ різниці ( п.п. 134.1.1 ПКУ). Докладніше про це читайте у «Податки та бухгалтерський облік», 2015, № 6, с. 4.

Малодохідні суб’єкти. Платники податку на прибуток із річним доходом менше 20 млн грн. (без ПДВ та інших непрямих податків) можуть взагалі не зважати на розд. ІІІ ПКУ, бо ж сплачувати податок на прибуток вони повинні виходячи винятково з бухгалтерського фінрезультату, який визначено згідно з П(С)БО чи МСФЗ.

Отже, такі платники взагалі не мають ніякого окремого податкового обліку. В тому числі й для консервації. У них витрати на консервацію, утримання і розконсервацію ОЗ враховуються у фінансовому результаті, який застосовується для оподаткування.

Це ж стосується і витрат на ремонт, бо ПКУ більше не містить правила «10 % ліміту». Тому витрати на поточний ремонт законсервованого ОЗ врахуються у фінрезультаті до оподаткуваня в тому періоді, в якому вони були понесені. А от витрати на капремонт — будуть враховані у фінрезультаті через амортизацію і тільки після розконсервації ОЗ.

Амортизація до фінрезультату взагалі не потрапить, оскільки її призупинено.

Тож, якщо коротко, витрати на консервацію потраплять до фінрезультату до оподаткуванння, а амортизація — ні, оскільки її на період консервації не нараховують

Якщо у вас будуть капітальні витрати на консервацію (наприклад, зведення спеціальної будівлі чи риштувань) — вони обліковуватимуться як і в бухобліку. Тобто спочатку витрати на такі об’єкти визначатимуться як капітальні інвестиції, а після введення в експлуатацію — як основні засоби. Як основні засоби вони будуть амортизуватися і включатися до інших витрат (які зменшуватимуть фінрезультат до оподаткування). Причому зауважте: якщо ваш річний дохід менше 20 млн грн., ви більше не зобов’язані прив’язуватися до мінімальних строків корисного використання ( п.п. 138.3.3 ПКУ). Тобто ви можете амортизувати свою будівлю для консервації чи риштування протягом тих же строків і методів, що і в бухобліку.

Високодохідні суб’єкти. Тут ідеться про платників податку на прибуток із річним доходом понад 20 млн грн. В принципі, для них базовим показником, який формує оподатковуваний прибуток, теж буде бухгалтерський фінрезультат. Одначе, на відміну від малодохідних суб’єктів, він буде коригуватися на суми різниць.

Якщо йдеться про амортизацію власне ОЗ і поточні витрати на консервацію — тут підхід такий самий, як і у малодохідних суб’єктів. .

А от якщо у вас капітальні витрати на консервацію — то вам, як високодохідному суб’єкту, треба буде ще довести, що ці витрати спрямовані на створення виробничих ОЗ. Бо ж для вас у ПКУ залишилася заборона на амортизацію невиробничих ОЗ ( п.п. 138.3.2 ПКУ). А податківці можуть вважати будівлю чи інший об’єкт ОЗ, зведений для зберігання законсервованих ОЗ, невиробничим і його амортизацію в податковому обліку — неправомірною.

На нашу ж думку, витрати на консервацію у будь-якому випадку пов’язані з господарською діяльністю. Навіть якщо об’єкт виведено з активного використання. Тому не важливо, які витрати здійснюються для консервації ОЗ — поточні чи капітальні. Вони все одно мають бути враховані, коли визначається оподатковуваний прибуток — прямо або через амортизацію.

Схожої думки раніше дотримувалися також і суди. Вони доходили висновку, що ОЗ, які не експлуатуються, але перебувають на консервації, продовжують вважатися виробничими (див., наприклад, ухвалу ВАСУ від 04.12.2014 р. у справі № К/9991/43401/12)*. Більше того, наявна судова практика свідчить, що і податківці при перевірці вважали невиробничими ті ОЗ, на які немає: (1) або актів на введення в експлуатацію; (2) або актів про консервацію (див. ухвалу ВАСУ від 17.09.2014 р. у справі № К/9991/12495/12)**. Сподіваємося, що зараз вони не стануть вважати невиробничими ті ОЗ, які споруджені для зберігання виробничих ОЗ.

* Див.: http://www.reyestr.court.gov.ua/Review/41990222.

** Див.: http://www.reyestr.court.gov.ua/Review/40904717

Але це ще не все. Навіть якщо ви доведете, що ОЗ, споруджені для зберігання законсервованих ОЗ, є виробничими — уключати їх до «податкових» витрат треба все одно обережно. Тут доведеться враховувати і п.п. 14.1.138 ПКУ і мінімальні строки амортизації, встановлені тепер п.п. 138.3.3 ПКУ. Тож у вас «податкова» амортизація будівлі для консервації чи спеціальних риштувань мало чим відрізнятиметься від правил попереднього року. І не забувайте: якщо у вас бухгалтерська і «податкова» амортизація, наприклад, будівлі для консервації відрізняються (внаслідок різного строку корисного використання в бухобліку і згідно з п.п. 138.3.3 ПКУ), вам доведеться коригувати свій фінрезультат. Причому в доволі специфічний спосіб — спочатку збільшити фінрезультат на суму бухгалтерської амортизації, а потім — зменшити на суму амортизації «податкової» ( пп. 138.1, 138.2 ПКУ).

І ще кілька слів стосовно ремонту законсервованих ОЗ. Припустимо, що до консервації строк амортизації ОЗ в бухобліку був меншим, ніж дозволяє ПКУ. У цьому випадку після розконсервації ви будете амортизувати об’єкт ОЗ окремо в бухгалтерському і в податковому обліку. У цьому випадку ви також будете коригувати фінрезультат за методикою, наведеною у пп. 138.1, 138.2 ПКУ).

А якщо після розконсервації ви будете використовувати розконсервовані ОЗ як невиробничі — вам просто треба коригувати фінрезультат, додаючи до нього «бухгалтерську» амортизацію. «Податкової» амортизації у вас у цьому випадку взагалі не буде ( п.п. 138.8.2 ПКУ). Докладніше про специфіку «амортизаційного» і інших коригувань читайте у «Податки та бухгалтерський облік», 2015, № 6, с. 7.

Насамкінець іще одне. В минулі роки податківці вельми активно наполягали, що під час простою ви зобов’язані вивести ОЗ з експлуатації і припинити нарахування амортизації. Зрозуміло для чого — аби без амортизації прибуток до оподаткування був більшим. Не виключено, що вони і зараз, вже в нових реаліях, будуть наполягати на цьому. Пам’ятайте: тільки ви вирішуєте, що об’єкт ОЗ треба вивести із експлуатації і призупинити його амортизацію. Власне ж простій ОЗ (наприклад, внаслідок відсутності замовлень) не може бути причиною аби консервувати ОЗ і зупиняти амортизацію. Докладніше про це читайте у «Податки та бухгалтерський облік», 2013, № 42, с. 44.

ПДВ

Кілька слів скажемо про ПДВ-облік консервації ОЗ. Тут, власне, ніяких суттєвих змін. Консервація ОЗ свідчить про те, що вони тимчасово не експлуатуються, після чого їх знову планується використовувати у виробничому процесі.

Тож законсервовані ОЗ будуть використовуватися в господарській діяльності. Отже, немає підстав застосовувати п.п. «г» п. 198.5 ПКУ і нараховувати податкові зобов’язання виходячи із залишкової вартості законсервованого ОЗ.

Що стосується сум «вхідного» ПДВ за операціями, пов’язаними із забезпеченням процесу консервації, то вони включаються до складу податкового кредиту платника податку за загальними правилами. Зрозуміло, за умови, що податкові накладні за постачаннями в рамках цих операцій зареєстровані в ЄРПН.

Розглянемо облік консервації ОЗ і витрат на їх консервацію на прикладі.

Приклад. Унаслідок падіння обсягів замовлень керівництво підприємства прийняло рішення про консервацію частини виробничого обладнання строком на рік.На дату переведення частки обладнання на консервацію її первісна вартість за даними бухгалтерського обліку дорівнювала 120 000 грн., сума нарахованого зносу — 350 000 грн. Поточні витрати на консервацію склали 7000 грн. (в частині матеріалів і оплати праці робітників, задіяних у консервації) і 12000 грн. (у тому числі ПДВ — 2000 грн.) в частині «консерваційних» робіт, виконаних сторонньою організацією.

Окрім того, збудовано будівлю для зберігання законсервованого обладнання, первісна вартість якої — 45000 грн. (включаючи роботи, виконані сторонньою організацією на суму 8000 грн. без ПДВ).

Поточні витрати на утримання об’єкта ОЗ на консервації складають 400 грн. на місяць. Власними силами проведено поліпшення законсервованого ОЗ на суму 20000 грн., строк амортизації вирішено не переглядати. Витрати на розконсервацію (проводила стороння організація) — 18000 грн. (у тому числі ПДВ — 3000 грн.).

Відобразимо зазначені операції в податковому і бухгалтерському обліку.№ з/п | Зміст господарської операції | Бухгалтерський облік | ||

дебет | кредит | сума, грн. | ||

1 | Понесено поточні витрати на консервацію у вигляді виконаних робіт сторонньою організацією | 977 | 631 | 10000 |

2 | Відображено податковий кредит із ПДВ у складі вартості виконаних робіт | 641/ПДВ | 631 | 2000 |

3 | Понесено поточні витрати на консервацію у вигляді власних матеріалів, оплати праці і т. ін. | 977 | 20, 22, | 7000 |

4 | Списано витрати на побудову будівлі для консервації ОЗ у вигляді власних матеріалів, оплати праці і т. ін. | 152 | 20, 22, | 37000 |

5 | Отримано роботи від сторонньої організації з будівництва споруди для консервації ОЗ | 152 | 631 | 8000 |

6 | Відображено податковий кредит із ПДВ у складі вартості виконаних робіт | 641/ПДВ | 631 | 1600 |

7 | Перераховано оплату за виконані роботи | 631 | 311 | 21600 |

8 | Введено в експлуатацію будівлю для консервації ОЗ | 103 | 152 | 45000 |

9 | Переведено об’єкт ОЗ на консервацію (складено та затверджено Акт про прийняття основних засобів на консервацію) | 1042 | 1041 | 120000 |

1311 | 1312 | 350000 | ||

10 | Відображено витрати на утримання об’єкта ОЗ на консервації (за рік) | 977 | 20, 22, | 4800 |

11 | Нараховано амортизацію будівлі, де зберігаються законсервовані ОЗ (умовно) | 977 | 131 | 300 |

13 | Збільшено балансову вартість законсервованого ОЗ на суму поліпшення | 1042 | 20, 22, | 20000 |

14 | Відображено витрати на розконсервацію ОЗ | 977 | 631 | 15000 |

15 | Відображено податковий кредит з ПДВ у складі вартості виконаних робіт | 641/ПДВ | 631 | 3000 |

16 | Розконсервовано об’єкт ОЗ | 1041 | 1042 | 140000 |

1311 | 1312 | 350000 | ||

висновки

-

Консервація ОЗ відбувається на підставі рішення спеціальної комісії, затвердженого наказом керівника підприємства.

-

На законсервовані об’єкти ОЗ припиняють нараховувати амортизацію.

-

Поточні витрати на консервацію відображаються у складі інших витрат прямо, а капітальні витрати — через амортизацію необоротних активів, які формуються з таких витрат.

-

Консервація ОЗ не вилучає їх з господарської діяльності і тому не потребує нараховувати податкові зобов’язання з ПДВ згідно з п. 198.5 ПКУ.