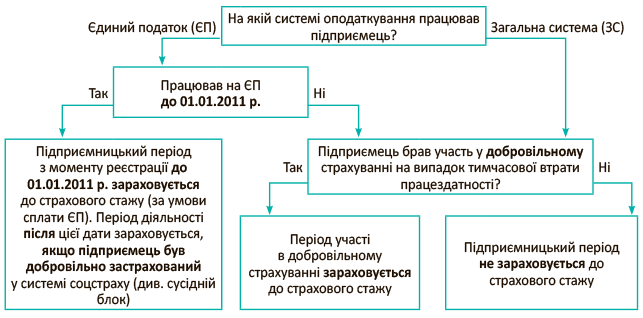

Розібратися зі страховим стажем* для нарахування лікарняних вам допоможе простий алгоритм (див. рисунок).

* Про те, навіщо роботодавцю потрібно знати страховий стаж працівника і порядок його обчислення, читайте у статті на с. 19.

Але без пояснень ми вас не залишимо і почнемо «розбір польотів» з єдиноподатників.

До 01.01.2011 р. (тобто до появи ЄСВ) підприємці-єдиноподатники сплачували внески до ФТВП** у складі єдиного податку і автоматично вважалися особами, застрахованими на випадок тимчасової втрати працездатності. Відповідно, якщо ваш працівник був підприємцем-єдиноподатником до 01.01.2011 р., то єдиноподатний період до цієї дати сміливо зараховуйте до страхового стажу.

** Фонд соціального страхування у зв’язку з тимчасовою втратою працездатності.

Коли підприємницький період зараховується до страхового стажу

Зрозуміло, рахувати «місяці і роки» потрібно не зі слів. Працівнику слід звернутися за довідкою про сплачені суми єдиного податку до своєї податкової. Видають її без проблем, причому з тим ступенем деталізації даних, який «замовите» в заяві. Хоча, вважаємо, на зовсім крайній випадок підійдуть копія свідоцтва платника єдиного податку і копії платіжок, засвідчені банком.

Після зазначеної дати у практику впровадили ЄСВ, і автоматичне страхування єдиноподатників у ФТВП «наказало довго жити». Річ у тім, що обов’язкове страхування з ЄСВ (за ставкою 34,7 %) передбачає страхування тільки в системі обов’язкового пенсійного страхування та соцстрахування на випадок безробіття. Тому

якщо підприємець сплачував ЄСВ за «мінімальним тарифом» (ставка — 34,7 %), то період єдиноподатної діяльності починаючи з 01.01.2011 р. до «лікарняного» страхового стажу не включають

Водночас, не потрібно забувати, що підприємець-єдиноподатник міг добровільно брати участь у соціальному страхуванні у зв’язку з тимчасовою втратою працездатності та сплачувати ЄСВ за ставкою 36,6 % або 38,11 %*. Це міняє справу: періоди такої добровільної участі йдуть до «лікарняного» стажу. Але як їх підтвердити в цьому випадку? За допомогою договору (договорів) про добровільну участь у системі соцстрахування у зв’язку з тимчасовою втратою працездатності та довідки з Пенсійного фонду про строк дії такого договору (договорів).

* Ставка 36,6 % передбачає «обов’язкове страхування» + добровільне страхування у зв’язку з тимчасовою втратою працездатності. «Максимальна» ставка 38,11 % уключає всі види загальнообов’язкового державного соцстрахування.

Відповідно, якщо єдиноподатник не був добровільно застрахований «на випадок непрацездатності», то такий період підприємницької діяльності до стажу не зараховують.

З умови запитання випливає, що працівник був єдиноподатником тільки частину періоду. А як справи зі стажем для лікарняних у підприємців-загальносистемників? З ними трохи простіше, оскільки й до «ери ЄСВ» (до 01.01.2011 р.), і зараз стати застрахованими особами в системі соцстрахування на випадок тимчасової втрати працездатності можна тільки на добровільних засадах зі сплатою внесків до ФТВП (до 01.01.2011 р.) або за підвищеною ставкою ЄСВ (з 01.01.2011 р.).

Тому, якщо підприємець на загальній системі був «добровольцем», то, на нашу думку, для підтвердження страхового стажу за період:

— до 01.01.2011 р. йому слід отримати у ФТВП і надати роботодавцю довідку про сплату страхових внесків до ФТВП за формою, наведеною в додатку 4 до Порядку страхування осіб на добровільних засадах за загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, затвердженого постановою ФТВП від 02.06.2005 р. № 62;

— з 01.01.2011 р. — надати договір (договори) про добровільну участь у системі соцстрахування у зв’язку з тимчасовою втратою працездатності та довідку з Пенсійного фонду про періоди дії такого договору (договорів) і сплати внесків у розмірі 36,6 % або 38,11 % (з 01.10.2013 р. — після розділення повноважень з адміністрування ЄСВ між пенсійниками та податківцями — таку довідку отримують у податковій).

Підсумуємо. Для визначення страхового стажу для оплати лікарняного роботодавцю потрібно:

— знати період підприємницької діяльності;

— з’ясувати, чи був працівник у такий період застрахованою особою в системі соцстрахування у зв’язку з тимчасовою втратою працездатності (обов’язково, добровільно, автоматично). Якщо так, то отримати документальні докази цього.

Ось тепер роботодавець може визначити розмір страхового стажу і у відповідній сумі оплатити працівникові лікарняний.

Як бачите: справа не хитра, але клопоту вистачає.