Для операцій з неплатниками загальне правило ПДВ-коригування прописано у другому абзаці п. 192.2 ПКУ і передбачає таке.

За операціями з неплатниками продавець може зменшувати свої ПЗ за умови:

— повернення у власність продавця раніше поставлених товарів і, у свою чергу,

— надання покупцю-неплатнику повної грошової компенсації їх вартості (тобто повернення покупцю в повному розмірі грошей за товар).

Загалом, коригування допустиме, якщо все повертається на круги своя: постачальнику повертається товар, а він натомість повертає покупцю-неплатнику грошові кошти. Тоді якщо одночасно обидві умови дотримуються (відбулися обидві події — повернені і гроші, і товар), продавець може сміливо зменшувати ПЗ при зміні суми компенсації вартості товарів/послуг (у тому числі при перегляді цін, пов’язаних із гарантійними замінами або низькоякісними товарами відповідно до закону чи договору).

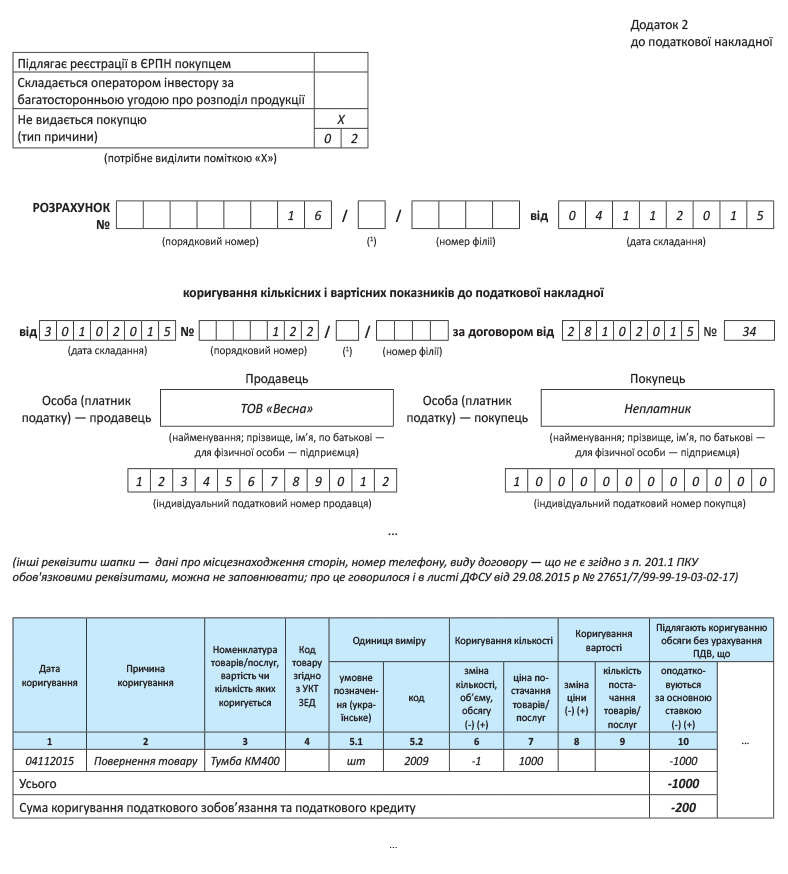

При цьому ПДВ-коригування продавець проводить також за допомогою РК ( листи ДФСУ від 08.10.2015 р. № 21401/6/99-99-19-03-02-15, від 20.05.2015 р. № 10562/6/99-99-19-03-02-15; підкатегорія 101.07 БЗ). Тобто РК складається до тієї ПН, якою раніше нарахували ПЗ за операцією з неплатником. Приклад заповнення РК наведено на с. 14.

Ну і один «роздрібний» нюанс. Що цікаво, при поверненнях у роздрібній торгівлі РК до підсумкової ПН не складають. А дані про повернення врахуються (!) при складанні за день повернення підсумкової ПН. На підставі Z-звіту РРО її випишуть на підсумкові дані — тобто з урахуванням повернень, що відбулися (див. лист Міжрегіонального ГУ ДФС від 06.11.2015 р. № 24865/10/28-10-06-11, підкатегорію 101.07 БЗ).

Тепер — деяке уточнення щодо повернення неплатнику повної грошової компенсації вартості.

Насправді відкоригувати ПЗ продавець може і при частковому поверненні неплатником товарів

Це можливо, якщо товар є подільним. Тоді якщо товар — подільний і неплатник, скажімо, повертає тільки його частину (а продавець, у свою чергу, виплачує гроші, що відповідають цієї частині), то ПЗ на цю частину постачання можна відкоригувати. Наприклад, продали неплатнику 200 од. товару, а він потім повернув 100 од., за які, у свою чергу, продавець повертає гроші. Тоді за умови повернення неплатнику грошових коштів, що відповідають вартості 100 од. товару, можна говорити про повну компенсацію. Тому ПЗ на таку частину постачання продавець може відкоригувати.

В іншому ж неозброєним оком видно: п. 192.2 ПКУ прописано під той випадок, коли вже відбулися обидві події — і постачання товару, і оплата. Тоді, відновивши все на свої місця (здійснивши зустрічні операції — отримавши від покупця товар і повернувши йому оплату), продавець може відкоригувати ПЗ.

Проте ця ситуація — тільки окремий випадок. На практиці ж усіляких «поворотних» комбінацій набагато більше. Буває, що відбулася тільки одна подія: постачання чи оплата. Чи вдасться в таких випадках продавцю відкоригувати ПЗ? Давайте з’ясовувати.

Повернення авансу покупцю-неплатнику

Уявимо, що від покупця-неплатника прийшов аванс (товар йому ще не поставлявся). Продавець за першою подією, як вважається, показав ПЗ.

Надалі сторони вирішили розірвати договір — продавець повертає неплатнику аванс:

Чи може продавець відкоригувати ПЗ?

Та може. Адже в цьому випадку зникає сам об’єкт оподаткування — постачання ( п.п. «а» п. 185.1 ПКУ). Воно так і не відбулося. Якщо хочете, волею сторін постачання скасовано. А це головний аргумент «за» проведення ПДВ-коригування. Оскільки перестав існувати об’єкт оподаткування, то більше немає підстав зберігати ПЗ. Їх продавцю потрібно відкоригувати.

Приємно, що в такому ж дусі висловлюються і податківці (див. підкатегорію 101.07 БЗ). Вони погоджуються з відсутністю постачання (а отже, і об’єкта оподаткування) у цьому випадку. І роз’яснюють: якщо неможливо виконати умови договору і неплатнику повертається аванс, то продавець може провести ПДВ-коригування — зменшити раніше нараховані ПЗ. Для цього продавець може скласти «зменшуючий» РК до ПН (датою повернення авансу). Ну а оскільки такий РК не видається покупцю, його продавець реєструє самостійно ( п. 192.1 ПКУ). Причому врахуйте: зменшити ПЗ продавець зможе тільки після реєстрації РК. Утім, податківці поки що самі не можуть визначитися з періодом зменшення ПЗ у ситуації, коли РК зареєстровано своєчасно (детальніше див. у статті про відображення РК у декларації на с. 22).

Повернення неоплаченого товару покупцем-неплатником

Тепер дещо інша ситуація: продавець поставив (відвантажив) покупцю-неплатнику товар (оплату за який той поки що не перерахував). За першою подією (відвантаженням) продавець показав ПЗ.

З часом сторони розривають договір: покупець-неплатник повертає продавцю товар:

Чи може продавець провести ПДВ-коригування в цьому випадку?

Ситуація схожа з попередньою. Постачання анулюється — перестає існувати об’єкт оподаткування ( п.п. «а» п. 185.1 ПКУ). А отже, продавець може відкоригувати ПЗ.

На щастя, визнають можливість ПДВ-коригування і податківці (листи ДФСУ від 08.10.2015 р. № 21401/6/99-99-19-03-02-15, від 20.05.2015 р. № 10562/6/99-99-19-03-02-15; підкатегорія 101.07 БЗ). При цьому механізм коригування — той самий: через «зменшуючий» РК до ПН. Його продавець складає на дату повернення товарів і реєструє самостійно. При цьому зменшити ПЗ продавець зможе тільки після реєстрації РК.

Як бачимо, навіть у «напів»операціях з неплатниками (коли відбулася тільки одна подія: оплата чи постачання) у продавця є всі підстави відкоригувати (зменшити) ПЗ з ПДВ.

Наступний не менш хвилюючий момент. Зауважте, що правила «коригувань» п. 192.2 ПКУ прописані для випадку, коли покупець спочатку на момент постачання — неплатник ПДВ. Але як бути, якщо статусу «неплатника» хтось із сторін набув «у процесі»? Наприклад, якщо спочатку при постачанні покупець (продавець) був ПДВ-платником, проте виявився неплатником на момент коригування? З’ясуємо, як діяти, якщо в таку ситуацію потрапляє продавець або покупець.

Якщо неплатником ПДВ став продавець

Припустимо, що і продавець, і покупець були ПДВ-платниками. Продавець поставив покупцю товар (відобразив ПЗ) і отримав оплату. У свою чергу, покупець отримав товар (показав ПК) і розрахувався з продавцем. Але після продавець втратив статус ПДВ-платника (став неплатником), а покупець повернув йому товар. Що робити продавцю і покупцю?

Для продавця таку ситуацію врегульовано абзацом першим п. 192.2 ПКУ. У ньому зазначено: правила «коригувань» п. 192.1 ПКУ не поширюються на випадки, коли постачальник не є платником ПДВ на кінець періоду, в якому відбулося повернення товарів або передоплати. Інакше кажучи, продавцю, який втратив статус ПДВ-платника, жодних коригувань проводити не потрібно. Та й насправді після ПДВ-анулювання це неможливо. Адже продавець після анулювання вже не може виписати РК — він неплатник ПДВ ( лист ДФСУ від 29.10.2015 р. № 23007/6/99-99-19-03-02-15).

А що ж робити покупцю? Прямих вказівок для нього в ПКУ немає. Проте беззаперечно те, що за товарами, які повертаються, покупцю ПК не зберегти. Тому ПК потрібно відкоригувати. Про необхідність ПК-коригування в цьому випадку твердять і податківці (підкатегорія 101.07 БЗ). Оскільки повернення «скасовують» операцію постачання (купівлі не відбувається), то покупець повинен самостійно відкоригувати ПК.

До речі, обов’язок відкоригувати ПК навіть без зареєстрованого РК (!) закріплено за покупцем і в п. 17 Порядку № 569 (ср. ). Тому покупець коригує (зменшує) ПК на дату повернення товарів (отримання грошових коштів від продавця) — дивлячись, яка з подій була першою. Ну а провести це коригування можна на підставі бухдовідки.

Все зазначене підсумуємо нижче в табл. 1:

Таблиця 1. Якщо продавець: платник ПДВ → неплатник ПДВ

| Операції | ПДВ-наслідки в сторін: | |

| продавець — платник ПДВ став неплатником | покупець — платник ПДВ (статус не змінив) | |

| постачання товару | ПЗ (за першою подією — постачання або передоплати) | ПК (на підставі зареєстрованої ПН) |

| повернення товару | продавцю нічого робити не потрібно (ставши неплатником, відкоригувати ПЗ він уже ніяк не зможе) | покупець повинен самостійно відкоригувати ПК (на підставі складеної бухдовідки) |

Якщо неплатником ПДВ став покупець

Ну а зараз уявимо, що «в неплатниках» на момент повернення опинився покупець. Тобто спершу продавець поставив покупцю товар та отримав оплату (при цьому і продавець, і покупець були платниками ПДВ). Але після цього покупець втратив статус ПДВ-платника і повернув товар. Чим це обернеться для сторін?

Спершу — про покупця. При анулюванні ПДВ-реєстрації за товарами, що залишилися, покупець визнає умовне постачання ( п. 184.7 ПКУ). Тим самим нарахуванням ПЗ покупець компенсує раніше показаний ПК. Потім, ставши неплатником, поверне товари продавцю. При їх поверненні жодних коригувань покупцю проводити не потрібно.

Тепер — про продавця. З ним справи складніше. Одразу зазначимо, що п. 192.2 ПКУ тут не застосовний (адже його норми написані для іншого випадку — коли покупець спочатку на момент постачання неплатник ПДВ). А тому орієнтуємося на загальне правило з п. 192.1 ПКУ. Дотримавшись його, продавець за логікою повинен відкоригувати ПЗ. Щоправда, для цього за правилами п. 192.1 ПКУ необхідний РК. Проте з реєстрацією РК у цьому випадку виникають складнощі. Адже покупець більше не платник ПДВ. Тому зареєструвати РК на «анульованого» покупця просто не вийде. Загалом, беззаперечно те, що такі перехідні операції вимагають урегулювання.

Поки ж податківці підходять до ситуації «цікаво» ( листи ДФСУ від 07.10.2015 р. № 23580/5/99-99-19-03-02-16 // «Податки та бухгалтерський облік», 2015, № 86, с. 6 і від 24.09.2015 р. № 20255/6/99-99-19-03-02-15). Судіть самі, вони:

— забороняють продавцю при поверненнях складати РК на анульованого покупця і зменшувати ПЗ (якщо відбувається зменшення суми компенсації). Однак, навпаки,

— зобов’язали продавця збільшувати ПЗ (якщо сума компенсації збільшується). Причому тут контролери знайшли свій варіант донарахування ПЗ: пропонують виписувати нову ПН з умовним ІПН покупця «100000000000», оскільки покупець став неплатником ПДВ.

Як бачимо, контролери прив’язують можливість ПЗ-коригування у продавця до складеного та зареєстрованого РК. Інакше без РК підстави для зменшення ПЗ у продавця відсутні (підкатегорія 101.16 БЗ).

Але в цьому випадку вся пікантність у тому, що реєстрація «зменшуючого» РК на анульованого покупця, на жаль, неможлива. Це позбавляє продавця можливості відкоригувати ПЗ. Несправедливо!

До речі, схожими наслідки будуть і в «половинчастих» операціях. Наприклад, якщо покупець перерахував продавцю передоплату за товар, але сам товар покупцю ще не поставляв. Тоді при анулюванні ПДВ-реєстрації покупець за дебіторською заборгованістю також визнає умовне постачання і нарахує ПЗ (див. підкатегорію 101.01.05 БЗ). Тоді як у продавця знову ж таки виникнуть складнощі з коригуванням ПЗ через неможливість реєстрації «зменшуючого» РК анульованим покупцем.

ПДВ-наслідки сторін у цій ситуації узагальнимо в табл. 2:

Таблиця 2. Якщо покупець: платник ПДВ → неплатник ПДВ

| Операції | ПДВ-наслідки в сторін: | |

| продавець — платник ПДВ (статус не змінив) | покупець — платник ПДВ став неплатником | |

| постачання товару | ПЗ (за першою подією — постачанням чи передоплатою) | ПК (на підставі зареєстрованої ПН) |

| повернення товару | у продавця з коригуванням ПЗ виникають складнощі (без «зменшуючого» зареєстрованого покупцем РК це зробити не вийде) | покупцю нічого робити не потрібно (при ПДВ-анулюванні ПЗ, нараховані з умовного постачання, компенсували ПК) |

Тому набагато краще, якщо покупець поверне товар іще до своєї ПДВ-розреєстрації. Тоді у продавця проблем з ПДВ-коригуванням не виникне.

висновки

Якщо товар повернув покупець-неплатник, продавець може відкоригувати ПЗ тільки після повернення покупцю в повному розмірі грошей за товар.

У «напів»операціях (при поверненні покупцю-неплатнику авансу або, навпаки, у разі повернення покупцем-неплатником неоплаченого товару) продавець має право відкоригувати ПЗ. Адже в цьому випадку пропадає об’єкт оподаткування (скасовується постачання).

Якщо продавець став неплатником, то, повертаючи йому товар, покупець повинен самостійно відкоригувати ПК.

Якщо товар повернув покупець, який став неплатником, у продавця з коригуванням ПЗ виникають складнощі. Податківці такої можливості не визнають.