Комісія на продаж

Неплатник ПДВ — комісіонер

Комітент, відвантажуючи комісіонеру товар (перша подія)* за договором комісії на продаж, повинен нарахувати податкові зобов’язання з ПДВ (якщо, звичайно, товар не підпадає під ПДВ-пільгу) і скласти податкову накладну (ПН).

Комітент, відвантажуючи комісіонеру товар (перша подія)* за договором комісії на продаж, повинен нарахувати податкові зобов’язання з ПДВ (якщо, звичайно, товар не підпадає під ПДВ-пільгу) і скласти податкову накладну (ПН).

* Передання товару в межах договору комісії вважається його постачанням ( абз. «е» п.п. 14.1.191 ПКУ).

ПН на постачання товарів неплатнику ПДВ. Така ПН має певні особливості, пов’язані з її складанням. По-перше, вона хоч і реєструється в ЄРПН**, але не видається покупцю (п. 9 Порядку № 957). По-друге, у верхній лівій частині цієї ПН ставлять відповідну позначку «Х» і відзначають тип причини 02 — Постачання неплатнику податку.

** Хоча, як пояснюють податківці, штрафу згідно з п. 1201 ПКУ за нереєстрацію такої ПН не буде (див. лист ДФСУ від 19.01.2015 р. № 1403/7/99-99-19-03-01-17). Проте деякі незручності можуть виникнути. Наприклад, розбіжності між даними декларації та ЄРПН (див. підкатегорію 101.07 БЗ); неможливість надалі скласти та зареєструвати РК до такої ПН; адмінштраф на посадових осіб ( ст. 1631 КУпАП).

Поставляючи товар комісіонеру, не зареєстрованому як платник ПДВ, у рядку «Особа (платник податку) — покупець» слід зазначити «Неплатник». У рядку «Індивідуальний номер покупця» відображають умовний ІПН «100000000000» (п. 12 Порядку № 957). Оскількип. 12 Порядку № 957 не визначає порядок заповнення інших рядків заголовної частини ПН, відведеної для даних покупця, то ці рядки не заповнюють — нулі, прочерки та інші знаки і символи не проставляють (абз. п’ятий п. 12 Порядку № 957). А ось вид договору «Договір комісії» і форму розрахунку в ПН зазначте обов’язково.

Третя особа — покупець товару (отримавши його від комісіонера або перерахувавши передоплату за товар) не отримає податковий кредит з огляду на те, що комісіонер — неплатник ПДВ не нараховує податкові зобов’язання і не виписує ПН.

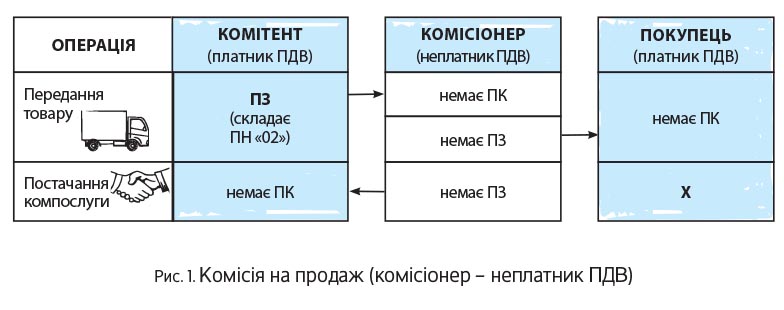

Складання акта приймання-передавання результатів наданих комісійних послуг / виплата винагороди комісіонеру так само не вплинуть на ПДВ-наслідки комітента. Податковий кредит відобразити не буде з чого, адже комісійну послугу надає комісіонер — неплатник ПДВ (див. рис. 1).

Як бачимо, у цьому випадку, з точки зору оподаткування, картина не дуже весела: податкові зобов’язання з ПДВ комітент відображає, проте права на податковий кредит, на жаль, ніхто не отримує (комісіонер — неплатник ПДВ, а покупець працює тільки з ним).

І ще декілька важливих моментів. Якщо комісіонер відступить від вказівок комітента і продасть товар за іншою ціною, ніж визначалося договором комісії на продаж, на комітента чекають такі податкові наслідки:

1) комісіонер продав товар за нижчою ціною. У такому разі комітент не зможе відкоригувати податкові зобов’язання через обмеження, установлене абз. другим п. 192.2 ПКУ. Тільки в разі одночасного виконання двох умов — (1) повернення товару і (2) надання повної грошової компенсації їх вартості — платник зможе зменшити податкові зобов’язання з ПДВ;

2) комісіонер продав товар за вищою ціною. У такому разі комітент на дату отримання звіту від комісіонера (у якому зазначається, що товар продано за вищою ціною) зобов’язаний буде скласти РК до «своєї» раніше виписаної ПН з типом причини «02» і збільшити податкові зобов’язання з ПДВ. Звертати увагу на абз. другий

п. 192.2 ПКУ не треба — він установлює обмеження тільки для коригування в бік зменшення ціни постачання і відповідно податкових зобов’язань з ПДВ.

Неплатник ПДВ — комітент

При переданні товару комісіонеру (перша подія) комітент — неплатник ПДВ не нараховує зобов’язань з ПДВ, проте враховує його продажну вартість для розрахунку мільйонного критерію в цілях ПДВ-реєстрації.

Нагадаємо: податківці при визначенні обсягу оподатковуваних операцій рекомендують ураховувати обсяги операцій: (1) оподатковуваних за основною ставкою (20 %) та за ставками 7 % і 0 %, (2) звільнених (умовно звільнених) від обкладення ПДВ (див. підкатегорію 101.01.02 БЗ). І тільки операції, що не є об’єктом оподаткування або не відповідають критеріям постачання, до розрахунку мільйонного критерію не включаються.

Комісіонер при отриманні товару ПДВ-наслідків не змінює (податкового кредиту в нього немає). Водночас при подальшому постачанні взятого на комісію товару третій особі (покупцю) він повинен у загальному порядку нарахувати ПДВ, скласти «звичайну» податкову накладну та зареєструвати її в ЄРПН.

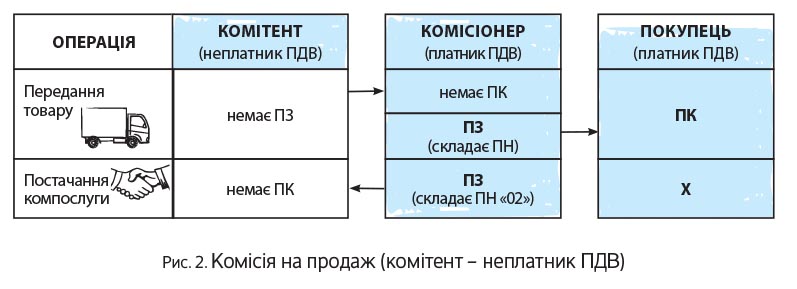

Далі за фактом надання комісійних послуг неплатнику ПДВ або отримання від нього комісійної винагороди комісіонер складає для себе ПН з типом причини «02», як її заповнити, наводилося вище (див. рис. 2 на с. 20).

Як бачимо, у загальному випадку комісіонер потрапляє у вкрай невигідне становище: будучи посередником, він повинен нарахувати зобов’язання з ПДВ на вартість постачання, не маючи при цьому права на відображення податкового кредиту. Не забувайте! Комісіонер повинен передати все отримане комітенту ( ч. 1 ст. 1022 ЦКУ). Вихід із цієї

ситуації: передбачити в договорі комісії компенсацію комітентом витрат, пов’язаних зі сплатою ПДВ.

Комісія на купівлю

Неплатник ПДВ — комісіонер

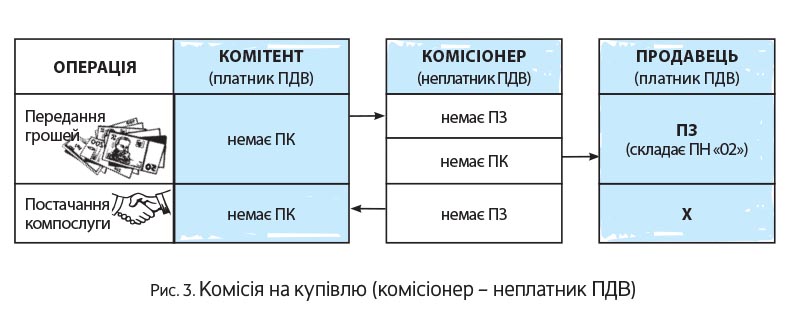

Упродовж виконання договору комісії на купівлю ні в комітента — платника ПДВ, ні в комісіонера-неплатника ПДВ-наслідки не змінюються (див. рис. 3).

Комісіонер за датою першої події (надходження грошових коштів від комітента або передання товару комітенту) повинен буде врахувати договірну вартість постачання в розрахунку мільйонного критерію для ПДВ-реєстрації.

А ось третя особа — продавець товару (відвантаживши його комісіонеру або отримавши оплату за товар) нараховує податкові зобов’язання з ПДВ і складає для себе ПН з типом причини «02» (як заповнити —наводилося вище).

Із суми комісійної винагороди податкові зобов’язання в комісіонера — неплатника ПДВ також не виникають. Проте суму такої винагороди також доведеться врахувати при обчисленні мільйонного ПДВ-реєстраційного критерію.

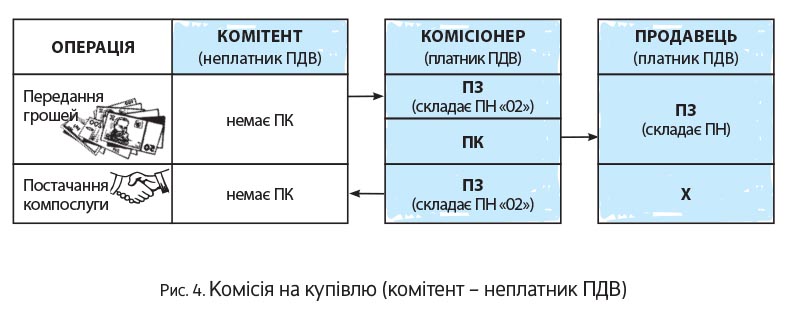

Неплатник ПДВ — комітент

Комісіонер за датою першої події (отримання грошових коштів від комітента або передання товару комітенту) повинен нарахувати ПДВ-зобов’язання і скласти ПН з типом причини «02».

Третя особа — продавець товару (відвантаживши його комісіонеру або отримавши оплату за товар) зобов’язаний буде нарахувати податкові зобов’язання з ПДВ, склавши на ім’я комісіонера* «звичайну» податкову накладну і зареєструвати її в ЄРПН. На її підставі комісіонер, керуючись загальними правилами ( пп. 198.1 і 198.6 ПКУ), зможе відобразити податковий кредит.

* ПН виписується на ім’я комісіонера навіть тоді, коли товар відправляється одразу комітенту і в договорі зазначаються і комітент, і комісіонер (ст. 1016 ЦКУ).

Далі за фактом надання комісійних послуг неплатнику ПДВ або отримання від нього комісійної винагороди комісіонер складає для себе ПН з типом причини «02», як заповнити, наводилося вище (див. рис. 4).

Водночас якщо комісіонер фактично купив товар за іншою ціною, ніж була відображена за першою подією в ПДВ-обліку, то на комісіонера чекають такі наслідки:

1) товар придбано за вищою ціною. Тоді комісіонер на дату передання звіту комітенту (в якому зазначається, що товар куплено за вищою ціною) повинен скласти РК до «своєї» 02-ї ПН, донарахувавши тим самим ПДВ-зобов’язання, і залишити його в себе;

2) товар було куплено за нижчою ціною. Відкоригувати зобов’язання з ПДВ не вийде** ( п. 192.2 ПКУ).

** Однак тут, щоб хоча б частково зменшити ПЗ, комісіонер може спробувати скористатися консультацією податківців, розміщеною в підкатегорії 101.07 БЗ. У ній податківці дали «добро» на коригування ПЗ у постачальника при поверненні неплатнику ПДВ передоплати у зв’язку зі зміною умов договору (скасування постачання). Адже комісіонер у цьому випадку так само повертає безПДВшному комітенту невитрачену передоплату, відповідно в цій частині може зменшити й ПЗ.

Ось тепер і думайте, чи варто бути «бути посередником для...», чи «брати в посередники» неплатника ПДВ.

висновки

За договором комісії на постачання комісіонеру вкрай не вигідний комітент — неплатник ПДВ. Але в договорі комісії можна передбачити компенсацію комітентом витрат, пов’язаних зі сплатою ПДВ.

Комітент, віддавши товар на продаж комісіонеру-неплатнику, втрачає ПК за послуги комісії. Крім того, не зможе зменшити ПЗ, якщо комісіонер-неплатник продасть товар за нижчою ціною.