2.1. Порядок проведення інвентаризації

Спершу нагадаємо, що таке основні засоби (далі — ОЗ). Так, з точки зору п. 4 П(С)БО 7, ОЗ — це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він більше року).

При цьому в бухгалтерському обліку об’єкт ОЗ визнають активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання і його вартість може бути достовірно визначена ( п. 6 П(С)БО 7).

Для цілей бухгалтерського обліку п. 5 П(С)БО 7 підрозділяє ОЗ на дві групи: безпосередньо ОЗ та інші необоротні матеріальні активи.

Щодо ОЗ та інших необоротних матеріальних активів застосовують єдиний порядок інвентаризації, установлений п. 1 розд. III Положення № 879

Тому надалі узагальнено ці дві групи іменуватимемо ОЗ.

Нагадаємо: проводити обов’язкову інвентаризацію ОЗ потрібно щороку перед складанням річної фінансової звітності в період 3 місяців до дати балансу. Але цей обов’язок діє не для всіх ОЗ. Деякі з них можна інвентаризувати по-особливому. Ідеться про:

— земельні ділянки, будівлі, споруди та інші нерухомі об’єкти— їх інвентаризацію можна проводити один раз на 3 роки;

— інструменти, прилади, інвентар (меблі) — їх за рішенням керівника можна інвентаризувати щороку в обсязі не менше 30 % всіх зазначених об’єктів з обов’язковим охопленням інвентаризацією всіх таких об’єктів протягом 3 років;

— бібліотечні фонди — за наявності обсягу бібліотечних фондів від 100 до 500 тис. одиниць інвентаризацію можна проводити протягом 5 років з охопленням щороку не менше 20 % одиниць, а більше 500 тис. одиниць — протягом 10 років з охопленням щороку не менше 10 % одиниць. За рішенням керівника підприємства інвентаризація бібліотечних фондів може проводитися за встановленим ним графіком протягом року.

Інвентаризація ОЗ ставить перед собою такі цілі:

— перевірка фактичної наявності ОЗ;

— установлення надлишку або нестачі ОЗ шляхом зіставлення фактичної їх наявності з даними бухобліку;

— виявлення активів, що не використовуються підприємством;

— виявлення активів, що не відповідають критеріям визнання;

— перевірка дотримання правил утримання та експлуатації ОЗ;

— перевірка реальної вартості ОЗ, що значаться на балансі (вирішення питання про необхідність проведення їх переоцінки — дооцінки, уцінки).

Ще до початку інвентаризації ОЗ робоча інвентаризаційна комісія повинна перевірити:

— наявність і стан регістрів аналітичного обліку ОЗ (інвентарних карток, інвентарних книг або описів);

— наявність і стан технічних паспортів або іншої технічної документації;

— наявність документів на ОЗ, передані чи прийняті підприємством в оренду, на відповідальне зберігання, у тимчасове користування. За відсутності відповідних документів підприємство має вжити заходів для їх отримання чи оформлення;

— наявність документів на об’єкти ОЗ, переведені на консервацію або виведені з експлуатації у зв’язку з реконструкцією, технічним переозброєнням та іншими поліпшеннями.

У разі виявлення розбіжностей і неточностей у бухгалтерському обліку або технічній документації потрібно внести відповідні виправлення та уточнення.

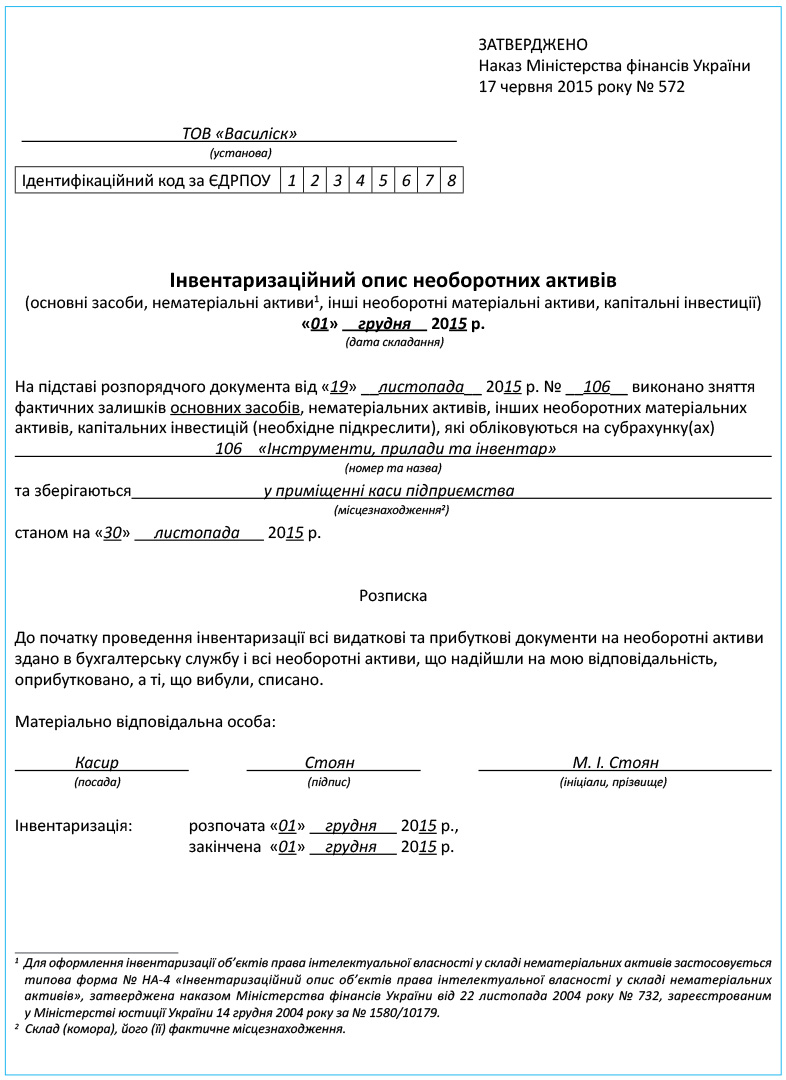

Перед початком інвентаризації матеріально відповідальні особи дають в інвентаризаційному описі розписки на підтвердження того, що всі прибуткові та видаткові документи на основні засоби здані в бухгалтерію, прийняті об’єкти оприбутковані, а ті, що вибули, списані у витрати. Така розписка включена до заголовної частини як форми № инв-1 «Інвентаризаційний опис основних засобів», так і форми Інвентаризаційного опису необоротних активів, затвердженої наказом № 572 (див. табл. 1.5 на с. 16).

Інвентаризаційна комісія (робоча інвентаризаційна комісія) перевіряє правильність присвоєння інвентаризаційних номерів ( п.п. 1.7 розд. III Положення № 879)

При проведенні інвентаризації земельних ділянок, будівель, споруд, іншої нерухомості, водойм та інших об’єктів природних ресурсів перевіряють також наявність документів, що підтверджують право власності підприємства на ці об’єкти ( абзац шостий п.п. 1.3 розд. III Положення № 879). А під час інвентаризації машин, обладнання і транспортних засобів інвентаризаційна комісія (робоча інвентаризаційна комісія) перевіряє заводські номери кузова, двигуна, шасі тощо.

Особливо уважними потрібно бути під час інвентаризації бібліотечних фондів. Тут перед комісією стоять такі завдання:

— виявити помилки, допущені при шифруванні документів, розстановці фонду, оформленні видачі документів користувачам;

— установити заборгованість користувачів перед бібліотекою;

— виявити дублетні документи, документи, що не відповідають профілю комплектування фонду підрозділу або бібліотеки в цілому, і документи, що вимагають ремонту, оправи тощо.

У разі встановлення факту відсутності документа його розшукують у строк, установлений правилами користування бібліотекою читачем, але не більше 1 року ( п.п. 1.11 розд. III Положення № 879).

Зверніть увагу: якщо під час інвентаризації комісія виявляє придатні для використання об’єкти ОЗ, залишкова вартість яких згідно з обліковими даними дорівнює нулю, вона передає відповідні матеріали керівнику підприємства ( п.п. 1.4 розд. III Положення № 879). Надалі такі об’єкти можуть бути дооцінені.

Майте на увазі: об’єкти ОЗ, зокрема автомобілі, морські та річкові судна, які відбувають у тривалі рейси, потрібно проінвентаризувати до моменту їх тимчасового вибуття з підприємства.

Після закінчення інвентаризації матеріально відповідальні особи знову дають розписку, в якій підтверджується, що перевірка ОЗ відбулася за їх присутності, у зв’язку з чим претензій до членів комісії вони не мають, і що вони приймають на відповідальне зберігання перелічені в описі ОЗ. При проведенні інвентаризації в разі зміни матеріально відповідальної особи особа, яка приймає ОЗ, дає розписку про їх отримання, а особа, яка передає ОЗ, — про їх передачу.

2.2. Оформляємо інвентаризацію основних засобів документально

Як ви могли побачити в табл. 1.5 на с. 16, для оформлення даних інвентаризації ОЗ можна використовувати одну з наступних затверджених форм:

— Інвентаризаційний опис основних засобів (форма № инв-1), затверджений постановою № 241;

— Інвентаризаційний опис необоротних активів, затверджений наказом № 572.

Але якщо жодна з них не підходить вам за будь-якими параметрами, ви можете сміливо доопрацювати її, доповнивши необхідними реквізитами, або розробити свою форму з урахуванням вимог Положення № 88 і ст. 9 Закону № 996.

Інвентаризаційна комісія (робоча інвентаризаційна комісія) складає інвентаризаційний опис за об’єктами чи групами ОЗ і окремо за кожною матеріально відповідальною особою

На це прямо вказує п.п. 1.2 розд. III Положення № 879.

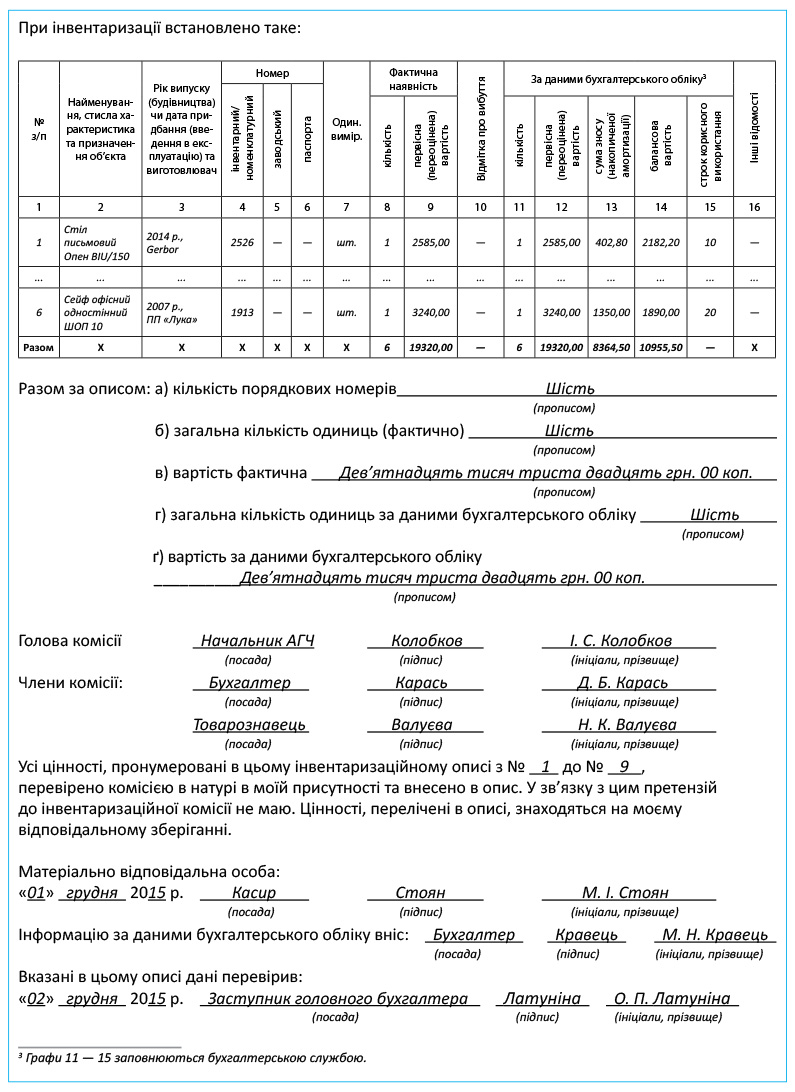

В інвентаризаційному описі об’єкти ОЗ фіксують за найменуваннями відповідно до їх основного призначення. Також в описі зазначають ( п.п. 1.3 розд. III Положення № 879):

— інвентарний номер;

— виготовлювача;

— заводський номер (у разі його наявності);

— рік випуску;

— первісну (переоцінену) вартість;

— суму зносу;

— строк корисного використання;

— інші відомості.

Особливості відображення в інвентаризаційному описі окремих об’єктів ОЗ показані в табл. 2.1.

Таблиця 2.1. Особливості складання інвентаризаційних описів з ОЗ

| № з/п | Об’єкти ОЗ | Порядок відображення в інвентаризаційному описі |

| 1 | Однотипні за технічними характеристиками, призначенням та умовами використання об’єкти ОЗ з однаковою вартістю, які надійшли на підприємство одночасно і щодо яких ведеться груповий облік | Уключають до опису за найменуванням із зазначенням кількості цих об’єктів |

| 2 | Об’єкти, які пройшли відновлення, реконструкцію, розширення чи переобладнання, внаслідок чого змінилося їх основне призначення | Вносять до інвентаризаційного опису під найменуванням, що відповідає новому основному призначенню об’єкта |

| 3 | Багаторічні насадження | Вносять до інвентаризаційного опису за культурами, ботанічними сортами із зазначенням року закладення, площі, кількості дерев або кущів, за категоріями та їх балансовою вартістю |

| 4 | Іригаційні та меліоративні споруди | Записують за видом і родом споруд із зазначенням їхніх розмірів, року спорудження, балансової вартості та інших відомостей, що характеризують їх призначення і стан |

| 5 | Невраховані об’єкти, а також об’єкти, дані про яких відсутні в обліку | Вносять до інвентаризаційного опису відсутні відомості про такі об’єкти та їх технічні показники*. Наприклад, про будівлі вказують їх призначення, основні матеріали, з яких вони побудовані, об’єм (зовнішній чи внутрішній обмір), площу (загальну корисну площу), число поверхів, підвалів, напівпідвалів, рік спорудження тощо. Оцінку виявлених об’єктів здійснюють за справедливою вартістю |

| 6 | Об’єкти, що ремонтуються на інших підприємствах | Вносять до інвентаризаційного опису на підставі документів про передачу об’єктів у ремонт |

| 7 | Об’єкти, які не придатні до експлуатації і не підлягають відновленню** | На такі об’єкти складають окремий інвентаризаційний опис із зазначенням часу введення в експлуатацію і причин, що довели ці об’єкти до стану непридатності |

| 8 | Малоцінні необоротні матеріальні активи, видані в індивідуальне користування працівників | На такі об’єкти можна складати групові інвентаризаційні описи із зазначенням у них відповідальних за ці об’єкти осіб (на яких ведуться особові картки) з їх розпискою в інвентаризаційних описах |

| 9 | Білизна, постільні речі, одяг і взуття одного найменування, близькі за розмірами, якостями матеріалу і ціною | Вносять до інвентаризаційного опису сумарно, із зазначенням кількості цих предметів та їх номенклатурних номерів |

| 10 | Предмети спецодягу і столової білизни, відправлені у прання та ремонт | Вносять до інвентаризаційного опису на підставі відомостей-накладних або квитанцій постачальника послуг |

| 11 | Бібліотечні фонди | Оформляють груповими інвентаризаційними описами |

| * Одночасно з цим інвентаризаційна комісія зобов’язана з’ясувати, коли і за чиїм розпорядженням зведено (придбано) виявлені інвентаризацією невраховані об’єкти, куди списано витрати на їх зведення (придбання), та відобразити це у протоколі. ** Такі об’єкти списують у порядку, установленому законодавством. | ||

Варто також враховувати, що при встановленні факту невідображення робіт капітального характеру (добудова поверхів, прибудова нових приміщень тощо) або часткової ліквідації будівель і споруд (знос окремих конструктивних елементів) потрібно:

1) у бухгалтерському обліку підприємства відобразити суму збільшення або зменшення балансової вартості об’єкта;

2) в інвентаризаційному описі зазначити дані про проведені зміни.

Наведемо зразок заповнення Інвентаризаційного опису необоротних активів на с. 27.

Після оформлення в установленому порядку інвентаризаційні описи передають до бухгалтерії, де на виявлені нестачі і лишки складають звіряльну відомість (див. приклад на с. 71). Для цього можна використовувати вже готову форму відомості (форму № инв-18, затверджену постановою № 241, або форму для звірення результатів інвентаризації необоротних активів, затверджену наказом № 572) або розробити її самостійно. На підставі звіряльної відомості відображають інвентаризаційні різниці в обліку підприємства (див. с. 74).

Під час інвентаризації робоча комісія дає оцінку фактичного стану об’єктів ОЗ. Так, наприклад, вона може рекомендувати перевести об’єкти ОЗ до складу інших активів (товарно-матеріальних цінностей або малоцінних необоротних матеріальних активів), зробити їх переоцінку або списати з балансу (якщо такі цінності не відповідають критеріям визнання активом).

Усі висновки і пропозиції робоча комісія фіксує у протоколі, який передає на розгляд інвентаризаційної комісії.

висновки

Інвентаризацію ОЗ та інших необоротних матеріальних активів здійснюють у порядку, установленому п. 1 розд. III Положення № 879.

У загальному випадку проводити обов’язкову інвентаризацію ОЗ потрібно щороку перед складанням річної фінансової звітності в період 3 місяців до дати балансу.

Інвентаризаційна комісія (робоча інвентаризаційна комісія) перевіряє, зокрема, правильність присвоєння об’єктам ОЗ інвентарних номерів.

- Об’єкти ОЗ, наприклад, автомобілі, морські та річкові судна, які відбувають у тривалі рейси, потрібно проінвентаризувати до моменту їх тимчасового вибуття з підприємства.

Інвентаризаційна комісія (робоча інвентаризаційна комісія) складає інвентаризаційний опис за об’єктами чи групами ОЗ та окремо за кожною матеріально відповідальною особою.