6.1. Порядок проведення інвентаризації

Давайте спершу з’ясуємо, що являє собою каса. Каса — це приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівкових коштів, інших цінностей, касових документів (п. 1.2 Положення № 637).

З наведеного визначення випливає, що якщо підприємство використовує при розрахунках з покупцями реєстратори розрахункових операцій (далі — РРО) або розрахункові книжки (далі — РК), то

інвентаризацію потрібно проводити не тільки безпосередньо в касі, а й у місцях здійснення готівкових розрахунків, тобто в місцях застосування РРО та/або РК

Зверніть увагу: порядок проведення інвентаризації каси підприємств установлює не тільки Положення № 879, а ще й окремі норми Положення № 637.

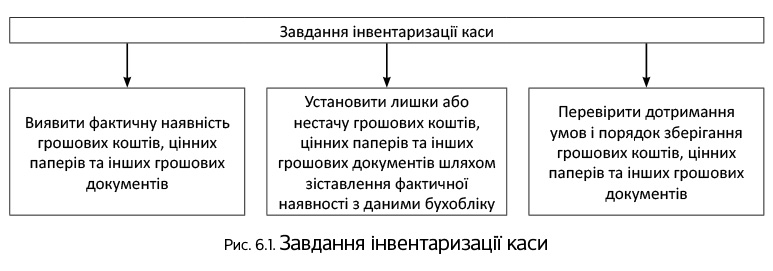

Інвентаризація каси ставить перед собою низку завдань — див. рис. 6.1 на с. 52.

Обов’язкову щорічну інвентаризацію каси потрібно проводити в період 2 місяців до дати балансу (п. 10 розд. І Положення № 879).

Інвентаризацію краще приурочити до початку або кінця робочого дня, коли в касовій книзі касир підбив підсумки за день і вивів залишок готівки на початок наступного дня. Але зробити так виходить не завжди. Часто буває, що інвентаризаційна комісія дістається до каси в середині дня, а до цього моменту касир може ще не встигнути відобразити в касовій книзі прибуткові та видаткові документи, виписані в день інвентаризації, і скласти звіт касира. Адже для цього, виходячи з п. 4.3 Положення № 637, у нього є час аж до кінця дня. Тож перейматися через нескладений звіт касиру, на наш погляд, не варто. Головне, щоб на кожну операцію з готівкою у нього був підтвердний касовий документ.

Інвентаризацію каси проводять шляхом повного перерахунку всієї готівки грошових коштів, цінних паперів, чекових книжок тощо

Зверніть увагу: інвентаризаційна комісія здійснює покупюрний перерахунок готівки (п. 4.10 Положення № 637).

Залишок готівки в касі звіряють з даними обліку за касовою книгою. Якщо підприємство застосовує РРО, суму готівки, що є на місці проведення розрахунків, звіряють із сумою, яка зазначена в Х-звіті РРО (у РК і КОРО).

Запам’ятаєте: жодні документи або розписки в залишок готівки не включають. Так само не беруть до уваги заяви касира про наявність у касі грошових коштів та інших цінностей, що не належать підприємству. Такі вказівки можна побачити в п. 37 Положення № 158. І хоча цей документ перш за все призначений для державних підприємств і організацій, радимо не нехтувати зазначеною нормою і госпрозрахунковим підприємствам*.

* Інструкція № 69, яка діяла раніше, прямо вказувала на те, що госпрозрахункові підприємства при проведенні інвентаризації зобов’язані керуватися вимогами Положення № 158.

Крім того, подібний висновок випливає і з п. 4.10 Положення № 637. Так, готівка, що зберігається в касі, але не підтверджена касовими документами**, вважається надлишком. Якщо ж виявляється, що готівкових коштів у касі менше, ніж за даними обліку, маємо нестачу.

** Касові документи — це документи, за допомогою яких відповідно до законодавства України оформляються касові операції (касові ордери, відомості на виплату грошей тощо), звіти про використання коштів, а також відповідні журнали встановленої форми для реєстрації цих документів і книги обліку (п. 1.2 Положень № 637).

При виявленні під час інвентаризації надлишку чи нестачі готівки з’ясовують обставини їх виникнення

І що далі? Далі надлишок прибуткують у касі та зараховують до доходу підприємства. Для оприбутковування готівки на суму надлишку виписують прибутковий касовий ордер. А ось доля нестачі не настільки райдужна. Принаймні, з точки зору матеріально відповідальної особи. Адже саме з неї стягнуть суму нестачі. Детальніше про матеріальну відповідальність читайте на с. 94.

Тепер про інвентаризацію грошових коштів, що перебувають у дорозі, — грошових сумах, унесених до кас банків чи поштових відділень для подальшого їх зарахування на поточні або інші рахунки підприємства. Як бути з ними? Інвентаризують ці кошти таким чином: суми, що значаться на субрахунках 333 «Грошові кошти в дорозі в національній валюті» та/або 334 «Грошові кошти в дорозі в іноземній валюті», звіряють з даними квитанцій установ банку, поштового відділення, копій супровідних відомостей на здачу виручки інкасаторам банку (п.п. 6.2 розд. ІІІ Положення № 879).

Грошові документи перевіряють у тому самому порядку, що й готівку: їх кількість повинна збігатися з даними обліку.

До акта інвентаризації грошових документів вносять дані про назву, номер, серію та номінальну вартість проінвентаризованих документів (п.п. 6.1 розд. ІІІ Положення № 879).

При інвентаризації цінних паперів у документарній формі встановлюють (п.п. 6.4 розд. ІІІ Положення № 879):

— наявність цінних паперів шляхом перерахунку поштучно;

— правильність оформлення і реальність їх вартості, відображеної в балансі підприємства;

— повноту і своєчасність відображення в бухгалтерському обліку доходів від фінансових інвестицій.

Інвентаризацію цінних паперів проводять за окремими емітентами із зазначенням в акті інвентаризації назви, серії, номера, номінальної та балансової вартості, строків їх погашення

До речі, інвентаризацію цінних паперів у бездокументній формі, переданих підприємством на зберігання депозитарним установам, проводять шляхом звірки залишків, відображених на відповідних рахунках бухгалтерського обліку підприємства, з даними виписок з рахунків у цінних паперах підприємства, виданих депозитарними установами (п.п. 6.5 розд. ІІІ Положення № 879).

У цілях перевірки дотримання умов і порядку зберігання грошових коштів інвентаризаційна комісія може перевірити правомірність оприбуткування та видачі готівки з каси і правильність документального оформлення операцій з готівковими коштами. Для цього вона інспектує такі касові документи:

— прибуткові та видаткові касові ордери (типові форми № КО-1 і № КО-2), відомості на виплату грошей;

— журнал реєстрації прибуткових і видаткових касових документів (типова форма № КО-3 або № КО-3а);

— реєстри депонованої заробітної плати;

— книгу обліку виданих і прийнятих старшим касиром грошей (типова форма № КО-5);

— касову книгу (типова форма № КО-4).

Якщо касову книгу підприємство веде в електронній формі, то перевіряють правильність роботи програмних засобів обробки касових документів.

Принагідно зауважимо: інвентаризувати підприємству потрібно не тільки готівкові грошові кошти, але й кошти, що перебувають на розрахункових, поточних, валютних, реєстраційних та інших рахунках і на акредитивах. У такому разі інвентаризацію проводять шляхом звірки залишків сум за даними бухгалтерського обліку підприємства з даними виписок банків. Результати такої інвентаризації відображають в окремому акті інвентаризації (наприклад, в Акті про результати інвентаризації грошових коштів за формою, затвердженою наказом № 572).

6.2. Документальне оформлення

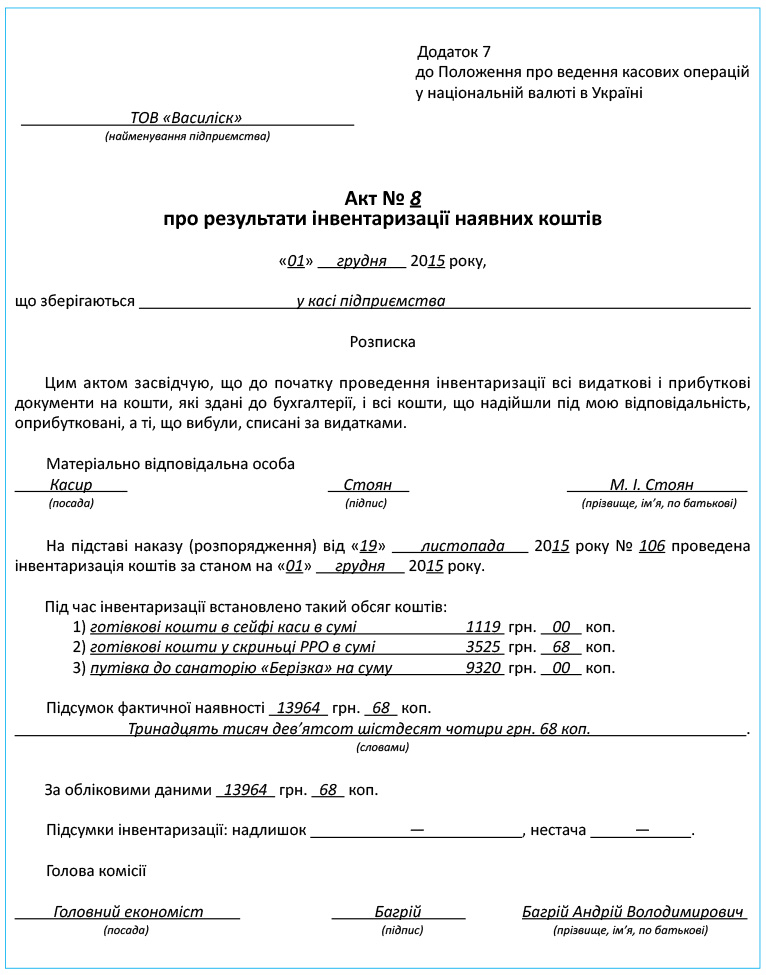

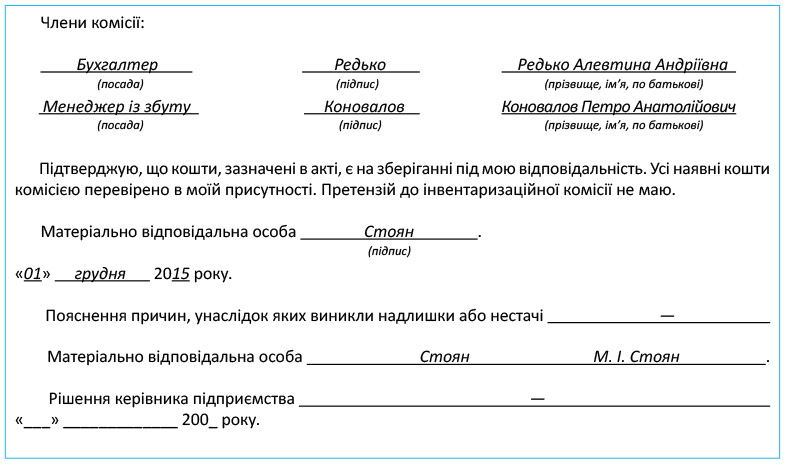

Робота комісії з інвентаризації каси завершується складанням Акта про результати інвентаризації наявних коштів, форму якого наведено в додатку 7 до Положення № 637.

Цей Акт оформляють у двох примірниках. Його підписують усі члени інвентаризаційної комісії та матеріально відповідальна особа. Один примірник Акта передають до бухгалтерії підприємства, а другий залишається в матеріально відповідальної особи.

При зміні матеріально відповідальних осіб Акт складають у трьох примірниках. Тоді один примірник передають до бухгалтерії, другий вручають матеріально відповідальній особі, яка здала цінності, а третій — матеріально відповідальній особі, що прийняла такі цінності.

В Акті зазначають дані про фактичний залишок грошових коштів та інших цінностей у касі підприємства, а також їх залишок за даними бухгалтерського обліку і визначають результат інвентаризації.

Готівку в інвалюті записують до Акта із зазначенням (п.п. 6.1 розд. ІІІ Положення № 879):

— назви і суми іноземної валюти;

— курсу НБУ, що діє на день інвентаризації;

— суми іноземної валюти в перерахунку у грошову одиницю України.

Цей запис може бути, наприклад, такий: «Залишок іноземної валюти в касі становить 100 (сто) доларів США, що за курсом НБУ (21,8551 грн. за 1 долар США) на день складання Акта відповідає 2185 грн. 51 коп.».

Наведемо зразок заповнення Акта про результати інвентаризації наявних коштів.

висновки

Інвентаризацію готівкових грошових коштів потрібно проводити не тільки безпосередньо в касі, а й у місцях застосування РРО та/або РК.

Обов’язкову щорічну інвентаризацію каси проводять у період 2 місяців до дати балансу.

При інвентаризації каси комісія здійснює покупюрний перерахунок усієї готівки грошових коштів і перевірку інших цінностей, що зберігаються в касі.

Інвентаризацію цінних паперів проводять за окремими емітентами.

Для відображення результатів інвентаризації каси використовують Акт про результати інвентаризації наявних коштів за формою, наведеною в додатку 7 до Положення № 637.