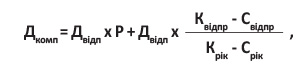

Підрахувати дні, що підлягають компенсації, вам допоможе ось така формула:

де Двідп— тривалість відпустки за відпрацьований робочий рік, Р — кількість повних років, відпрацьованих на підприємстві, за які не використані відпустки, Квідпр і Свідпр— кількість календарних днів і святкових/неробочих днів в поточному робочому році до дня звільнення відповідно, Крік і Срік — загальна кількість календарних днів і святкових і неробочих днів у поточному році відповідно.

Приклад. Трудовий договір з працівником розривають 19.11.2015 р. Відповідно до наказу йому при звільненні повинні виплатити компенсацію за невикористані дні щорічної відпустки за період з 02.07.2012 р. по дату звільнення.

Тривалість щорічної основної відпустки, установлена на підприємстві, — 24 календарні дні.

Працівник не використав щорічну відпустку за 3 відпрацьовані робочі роки (перший робочий рік — з 02.07.2012 р. по 01.07.2013 р., другий — з 02.07.2013 р. по 01.07.2014 р., третій — з 02.07.2014 р. по 01.07.2015 р.) і частину щорічної відпустки за період з 02.07.2015 р. по 19.11.2015 р.

Розрахуємо кількість невикористаних днів щорічної відпустки, що підлягають компенсації:

24 х 3 + 24 х (136 - 2) : (366 - 10) = 81 (к. дн.),

де 136 — кількість календарних днів за період з 02.07.2015 р. по 19.11.2015 р. (25 к. дн. + 31 к. дн. + + 30 к. дн. + 31 к. дн. + 19 к. дн.);

2 — кількість святкових і неробочих днів у цьому самому періоді (24 серпня і 14 жовтня);

366 — кількість календарних днів у робочому році з 02.07.2015 р. по 02.07.2016 р.;

10 — кількість святкових днів, що припадають на цей робочий рік. Зауважте, оскільки у 2016 році на 1 травня припадають 2 свята, із загальної кількості календарних днів ми виключаємо 10, а не 11 святкових і неробочих днів.