Обов’язок визначати облікову політику законодавство покладає на саме підприємство. Її необхідно застосовувати постійно з року в рік. Саме це забезпечить порівнянність фінансової інформації за різні звітні періоди і дозволить зацікавленим користувачам фінзвітності оцінити майновий стан підприємства, проаналізувати результати його діяльності та рух грошових коштів. Грамотний вибір підприємством облікової політики вкрай важливий для складання об’єктивної та достовірної фінансової звітності. Але це ще не все. Наразі обрана облікова політика може серйозно вплинути на оподаткування вашого підприємства. А отже, вона має бути розроблена дуже якісно.

З цього розділу ви дізнаєтеся про те, що повинна містити облікова політика підприємства, і які базові принципи її формування.

4.1. Що таке облікова політика

Значення терміна «облікова політика» розшифровують ст. 1 Закону № 996 і п. 3 розд. I НП(С)БО 1. Вона є сукупністю принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

Підприємство самостійно визначає свою облікову політику, а також зміни до неї ( ч. 5 ст. 8 Закону № 996).

Формуючи власну облікову політику, підприємство має обирати такі принципи, методи та процедури обліку, щоб достовірно відобразити фінансовий стан, результати своєї господарської діяльності і руху грошових коштів, а також забезпечити порівнянність фінансових звітів ( пп. 1 — 5 розд. III НП(С)БО 1). Тобто головне призначення облікової політики полягає у виборі найбільш вигідних для кожного конкретного підприємства методів обліку, що дозволяють на їх основі скласти якісну, достовірну та зрозумілу користувачам фінансову звітність. Безумовно, при цьому потрібно враховувати організаційно-правову форму, галузеві особливості економічної діяльності, обсяги виробництва та інші специфічні ознаки діяльності конкретного підприємства.

Звертаємо увагу: незважаючи на подання скороченої за показниками фінансової звітності,

розробляти облікову політику і чітко її дотримуватися повинні й суб’єкти малого підприємництва

Новоствореним підприємствам належить розробити облікову політику до початку здійснення своєї діяльності. Тоді перша господарська операція станеться вже після затвердження положень облікової політики відповідним розпорядчим документом.

Облікову політику підприємств державного та комунального секторів економіки формують відповідно до вимог розд. II Положення № 1213.

Також візьміть на замітку: Мінфін розробив «підказку» щодо встановлення та зміни облікової політики підприємства — Методрекомендації № 635 (див. «Податки та бухгалтерський облік», 2013, № 64, с. 15). Ними можуть скористатися будь-які підприємства, крім:

— банків;

— бюджетних установ;

— підприємств, що застосовують МСФЗ.

Розроблену підприємством облікову політику оформляють відповідним організаційно-розпорядчим документом. Як правило, такий документ складають у формі наказу чи розпорядження. При цьому текст облікової політики може бути викладено як у самому наказі (розпорядженні), так і в додатку до нього.

Важливий момент! При затвердженні облікової політики немає необхідності зазначати, на який звітний рік вона приймається, оскільки згідно з принципом послідовності (див. с. 11).

облікова політика повинна застосовуватися постійно з року в рік ( ст. 4 Закону № 996)

А отже, розробляється вона підприємством не на якийсь певний строк, а на тривалий період його діяльності. До речі, Мінфін у п. 3.4 Методрекомендацій № 635 також висловився на користь прийняття розпорядчого документа про облікову політику як базисного «на час діяльності підприємства».

Питання встановлення облікової політики на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) згідно з установчими документами. Тому саме вони повинні приділяти особливу увагу обранню підприємством власної облікової політики.

Не забувайте також про те, що формування облікової політики доцільно здійснювати в тісному взаємозв’язку з податковим плануванням. Адже в сьогоднішніх реаліях від обраної підприємством облікової політики безпосередньо залежить податковий результат його діяльності.

Як приписує п. 6 розд. IV НП(С)БО 1, обрану облікову політику слід розкривати у фінансовій звітності шляхом опису:

— принципів оцінки статей звітності;

— методів обліку щодо окремих статей звітності.

При цьому під розкриттям розуміють надання інформації, яка є суттєвою* для користувачів фінансової звітності ( п. 3 розд. I НП(С)БО 1). Розкривати положення облікової політики та її зміни у примітках до річної фінансової звітності підприємства можуть двома способами ( п. 3.5 Методрекомендацій № 635, п. 4 розд. II Положення № 1213):

* Про суттєвість інформації див. у розділі 3 цього спецвипуску на с. 18.

1) в описовій формі;

2) додатком до фінансової звітності копії розпорядчого документа про облікову політику.

А тепер поговоримо про складові облікової політики, принципи її розробки та вимоги, що висуваються до неї.

4.2. Що включають до облікової політики

Необхідність установлення облікової політики пояснюється тим, що бухгалтерське законодавство часто передбачає багатоваріантність методів оцінки, обліку та процедур. Формування облікової політики підприємства за конкретним напрямом (питанням) якраз і полягає у виборі одного варіанта з декількох — альтернативних, установлених П(С)БО та іншими нормативно-правовими актами з бухгалтерського обліку. Про це нагадують п. 1 розд. II Положення № 1213 і п. 1.3 Методрекомендацій № 635.

Водночас переважна більшість норм, що використовуються для складання фінансової звітності, безальтернативно (однозначно) прописані в П(С)БО.

Одноваріантні методи оцінки, обліку та процедур до наказу про облікову політику включати недоцільно

Адже такі норми діятимуть «за умовчанням» як такі, що підлягають безумовному виконанню, оскільки є імперативними (обов’язковими) для застосування. При цьому враховуйте, що підприємство не має права ігнорувати обов’язкові норми, приписані П(С)БО (див. лист Мінфіну від 20.03.2006 р. № 31-34000-20-16/5626).

Отже, повноваження власника (власників) підприємства щодо встановлення облікової політики реалізуються через закріплення в розпорядчому документі переліку методів оцінки, обліку та процедур, щодо яких нормативно-методична база містить більше одного їх варіанта.

Причому з усіх допустимих варіантів слід обрати той, який якнайповніше відображає специфіку господарської діяльності конкретного підприємства. Розглядаючи у процесі розробки власної облікової політики всі теоретично можливі варіанти, до наказу (розпорядження) про облікову політику необхідно заносити тільки ті з них, якими підприємство керуватиметься у своїй повсякденній діяльності або передбачає скористатися в найближчому майбутньому.

Припустимо, якщо підприємство не здійснює та не планує здійснювати виробничу діяльність, то немає сенсу встановлювати в обліковій політиці перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг), визначати перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу тощо.

І не хвилюйтеся: передбачати наперед усі події та операції, а тим більше перераховувати в наказі (розпорядженні) про облікову політику всі можливі варіанти принципів оцінки і методів обліку не слід. Адже в міру виникнення в майбутньому на підприємстві нових фактів господарської діяльності, що не мали місця раніше, облікова політика може бути доповнена, а в окремих випадках змінена (див. с. 36).

Як ми вже зазначили, кожне конкретне підприємство встановлює облікову політику самостійно, виходячи зі своєї організаційної структури, галузі та інших особливостей діяльності. При цьому має бути витримана одна найважливіша умова — єдність облікової політики на підприємстві. Це означає, що принципи, методи і процедури, передбачені обліковою політикою підприємства, повинні беззастережно застосовуватися всіма його філіями, представництвами, відділеннями та іншими відокремленими підрозділами незалежно від їх місцезнаходження ( п. 1.4 Методрекомендацій № 635). Інакше узагальнювана облікова інформація буде непорівнянною. У результаті у вас не вийде скласти достовірну фінансову звітність підприємства в цілому. Адже до неї необхідно включити показники всіх відокремлених підрозділів.

Ну а тепер саме час перейти до аналізу елементів облікової політики.

4.3. Елементи облікової політики

Одразу уточнимо, що визначення такого поняття, як «елемент облікової політики», чинне законодавство не розшифровує. Водночас будь-яку варіантність методів оцінки, обліку та процедур, що допускається нормативно-правовими актами з бухгалтерського обліку, можна вважати елементом облікової політики.

Зроблений підприємством вибір методу оцінки, обліку та процедур (тобто того чи іншого елемента) і є складовим компонентом облікової політики. Які саме положення потрібно включати до облікової політики підприємства, ви можете побачити в табл. 4.1.

Таблиця 4.1. Елементи облікової політики

| Складові облікової політики | Допустимі варіанти | Норма законодавства |

| Методи амортизації основних засобів (далі — ОЗ), інших необоротних матеріальних активів, нематеріальних активів (далі — НМА), а також довгострокових біологічних активів та інвестиційної нерухомості, якщо вони обліковуються за первісною вартістю | Амортизація ОЗ може нараховуватися із застосуванням таких методів: — прямолінійного; — зменшення залишкової вартості; — прискореного зменшення залишкової вартості; — кумулятивного; — виробничого. Ті самі методи можуть застосовуватися для нарахування амортизації НМА (крім об’єктів з невизначеним строком корисного використання), а також довгострокових біологічних активів та інвестиційної нерухомості, що обліковуються за первісною вартістю. Амортизацію інших необоротних матеріальних активів нараховують за прямолінійним або виробничим методом. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися за методом «50 % х 50 %» або «100 %» | Пп. 26 і 27 П(С)БО 7, |

| Метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигод від використання необоротних активів. Якщо умови отримання майбутніх економічних вигод від використання НМА виявити неможливо, застосовують прямолінійний метод нарахування амортизації. Зазначимо: у листі від 02.11.2009 р. № 31-34000-20-23-5535/5708 Мінфін вказав на те, що зміну методу амортизації слід розглядати як зміну облікової оцінки. Тим часом процедура вибору методу амортизації є складовою облікової політики, тому встановлювати методи амортизації ОЗ своєю обліковою політикою підприємству все ж слід. | ||

| Вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів | Стандартом не регламентовані, установлюються підприємством самостійно | |

| Зверніть увагу: вартісний критерій установлюють виключно для малоцінних необоротних матеріальних активів, тобто для об’єктів, що обліковуються на однойменному субрахунку 112. Його не використовують щодо бібліотечних фондів, тимчасових нетитульних споруд, інвентарної тари, предметів прокату тощо. Зауважимо: у п. 2.6 Методрекомендацій № 635 і листі від 14.05.2012 р. № 31-08410-07-25/12004 Мінфін вказав на те, що зміна вартісного критерію для малоцінних необоротних матеріальних активів вважається зміною облікової оцінки, а не облікової політики. Про наслідки такої зміни див. на с. 39. | ||

| Підходи до переоцінки необоротних активів | Переоцінка проводиться за самостійним рішенням підприємства | |

| Підприємство може переоцінювати об’єкт ОЗ, якщо залишкова вартість цього об’єкта суттєво відрізняється від його справедливої вартості на дату балансу. У разі переоцінки об’єкта ОЗ на ту ж дату переоцінюють усі об’єкти групи, до якої належить цей об’єкт. Зверніть увагу: не підлягають переоцінці малоцінні необоротні матеріальні активи та бібліотечні фонди, якщо амортизація їх вартості здійснюється із застосуванням методів, установлених у другому реченні п. 27 П(С)БО 7 («50 % х 50 %» або «100 %»). Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих НМА, щодо яких існує активний ринок. У разі переоцінки окремого об’єкта НМА слід переоцінювати всі інші активи групи, до якої належить цей НМА (крім тих, щодо яких не існує активного ринку). Надалі об’єкти, які були переоцінені, переоцінюються з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої. Суб’єкти малого підприємництва — єдиноподатники групи 3 і суб’єкти мікропідприємництва мають право обліковувати необоротні активи тільки за первісною вартістю без урахування зменшення корисності та переоцінки активів до справедливої вартості ( п. 8 розд. І П(С)БО 25). Свій вибір вони зазначають у наказі про облікову політику. | ||

| Підходи до періодичності зарахування сум дооцінки необоротних активів до складу нерозподіленого прибутку | Перевищення сум попередніх дооцінок над сумою попередніх уцінок можна включати до складу нерозподіленого прибутку: — при вибутті переоціненого об’єкта (на всю суму); — періодично (щомісячно, щокварталу, раз на рік) пропорційно нарахованій амортизації | |

| Критерії розмежування об’єктів операційної та інвестиційної нерухомості | У разі наявності ознак, за яких об’єкт ОЗ може бути віднесений і до операційної, і до інвестиційної нерухомості, підприємство самостійно розробляє критерії для їх розмежування | |

| Визначення одиниці аналітичного обліку запасів | Одиницею бухгалтерського обліку запасів є: — найменування; — однорідна група (вид) | |

| В обліковій політиці доцільно наводити класифікацію (перелік груп і підгруп) виробничих запасів і малоцінних та швидкозношуваних предметів, що використовуються підприємством, а в додатку до наказу — типову номенклатуру запасів, характерну для підприємства, щоб забезпечити єдиний методологічний підхід при веденні їх аналітичного і синтетичного обліку. | ||

| Порядок обліку і розподілу транспортно-заготівельних витрат, ведення окремого субрахунку їх обліку | Транспортно-заготівельні витрати можна: — включати безпосередньо до первісної вартості придбаних запасів (спосіб прямого обліку); — обліковувати загалом (на окремому субрахунку) зі списанням при вибутті запасів із застосуванням середнього відсотка | |

| Методи оцінки вибуття запасів | При відпуску запасів у виробництво, з виробництва, продажу та іншому вибутті їх оцінка здійснюється за одним із таких методів: — ідентифікованої собівартості відповідної одиниці запасів; — середньозваженої собівартості; — собівартості перших за часом надходжень запасів (ФІФО); — нормативних витрат; — ціни продажу | |

| Зверніть увагу: метод ціни продажу можуть застосовувати підприємства роздрібної торгівлі та громадського харчування, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки (якщо інші методи оцінки вибуття запасів невиправдані). Відповідно до п. 16 П(С)БО 9 для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один з наведених методів оцінки вибуття запасів. | ||

| Періодичність визначення середньозваженої собівартості одиниці запасів | Визначати середньозважену собівартість одиниці запасів можливо: — за звітний місяць; — на дату операції | |

| Метод обчислення резерву сумнівних боргів (за необхідності — спосіб розрахунку коефіцієнта сумнівності) | Величина резерву сумнівних боргів визначається одним з таких методів: 1) застосування абсолютної суми сумнівної заборгованості (прямий метод); 2) застосування коефіцієнта сумнівності (розрахунковий метод). При виборі другого методу коефіцієнт сумнівності може розраховуватися шляхом: — визначення питомої ваги безнадійних боргів у чистому доході; — класифікації дебіторської заборгованості за строками непогашення; — визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років | |

| Суб’єкти малого підприємництва — єдиноподатники групи 3 і суб’єкти мікропідприємництва мають право не нараховувати резерв сумнівних боргів ( п. 8 розд. І П(С)БО 25). Свій вибір вони зазначають у наказі про облікову політику. | ||

| Перелік створюваних забезпечень майбутніх витрат і платежів | Забезпечення створюють для відшкодування наступних (майбутніх) операційних витрат на: — оплату відпусток працівникам підприємства; — додаткове пенсійне забезпечення; — виконання гарантійних зобов’язань; — реструктуризацію, виконання зобов’язань у разі припинення діяльності; — виконання зобов’язань за обтяжливими контрактами; — передбачену законодавством рекультивацію (відновлення) порушених земель ( п. 8 П(С)БО 7) тощо | |

| Зверніть увагу: на необхідність створювати забезпечення на оплату відпусток працівникам підприємства прямо вказують п. 7 П(С)БО 26 і лист Мінфіну від 09.06.2006 р. № 31-34000-20-25/12321. Щодо інших забезпечень підприємству потрібно прийняти рішення, які з них створювати, і зазначити, як визначатиметься їх величина. При цьому пам’ятайте: заборонено створювати забезпечення для покриття майбутніх збитків від діяльності підприємства ( п. 14 П(С)БО 11). Винятком із загального правила є суб’єкти малого підприємництва — єдиноподатники групи 3 і суб’єкти мікропідприємництва ( п. 8 розд. І П(С)БО 25). Вони мають право взагалі не створювати забезпечення майбутніх витрат і платежів, якщо закріпили це у наказі про облікову політику. | ||

| Порядок оцінки ступеня завершеності операцій з надання послуг | Оцінка ступеня завершеності операції з надання послуг проводиться шляхом: — вивчення виконаної роботи; — визначення питомої ваги обсягу послуг, наданих на певну дату, в загальному обсязі послуг, які мають бути надані; — визначення питомої ваги витрат, які понесе підприємство у зв’язку з наданням послуг, у загальній очікуваній сумі таких витрат | |

| Перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу | Перелік і склад змінних і постійних загальновиробничих витрат стандартом не регламентовано. Вони встановлюються підприємством самостійно. Загальновиробничі витрати розподіляють з використанням бази розподілу, якою можуть бути: — години праці; — заробітна плата; — обсяг діяльності; — прямі витрати тощо | |

| Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням обраної бази розподілу, виходячи з фактичної потужності звітного періоду. А ось постійні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням тієї ж бази розподілу, але при нормальній потужності. При цьому загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину. Приклад такого розподілу наведено в додатку 1 до П(С)БО 16. При розподілі загальновиробничих витрат між об’єктами будівництва п. 14 П(С)БО 18 як базу пропонує застосовувати: прямі витрати, обсяг доходів, прямі витрати на оплату праці, відпрацьований будівельними машинами та механізмами час тощо. | ||

| Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) | Стандартом не регламентовані, визначаються підприємством самостійно | |

| У цьому питанні доцільно скористатися методичними рекомендаціями щодо формування собівартості продукції (робіт, послуг), затвердженими відповідними компетентними відомствами для різних галузей економіки. | ||

| Дата визнання придбаних у результаті систематичних операцій фінансових активів | Фінансові активи, придбані в результаті систематичних операцій, визнають: — на дату укладення контракту; — на дату виконання контракту | |

| База розподілу витрат за операціями з інструментами власного капіталу | Витрати, пов’язані з декількома операціями з інструментами власного капіталу, розподіляють із застосуванням обґрунтованої бази, якою може бути: — кількість акцій; — сума операції; — інша | |

| Кількісні критерії та якісні ознаки суттєвості інформації про господарські операції, події та статті фінансової звітності | Установлюються підприємством самостійно, якщо інше не передбачено П(С)БО (детальніше див. у розділі 3 цього спецвипуску на с. 18) | |

| Періодичність відображення відстрочених податкових активів і відстрочених податкових зобов’язань | Відстрочені податкові активи та відстрочені податкові зобов’язання можуть наводитися в балансі в сумі, визначеній: — щокварталу на дату проміжної фінансової звітності; — один раз на рік на дату річної фінансової звітності | |

| Нагадаємо: відстрочені податкові активи і відстрочені податкові зобов’язання визначають платники податку на прибуток, крім суб’єктів малого підприємництва. | ||

| Порядок визначення ступеня завершеності робіт за будівельним контрактом | Ступінь завершеності робіт за будівельним контрактом може визначатися за одним з наведених методів: — вимірювання та оцінка виконаної роботи; — співвідношення обсягу завершеної частини робіт і їх загального обсягу за будівельним контрактом в натуральному вимірі; — співвідношення фактичних витрат з початку виконання будівельного контракту до дати балансу та очікуваної (кошторисної) суми загальних витрат за контрактом | |

| Порядок визначення курсових різниць за монетарними статтями в іноземній валюті на дату здійснення господарської операції | Курсові різниці на дату здійснення господарської операції визначають за одним із методів: — у межах здійсненої операції; — за всією монетарною статтею | |

| Порядок перерахунку у валюту звітності доходів, витрат і руху грошових коштів у фінансовій звітності господарської одиниці, розташованої за межами України | При включенні до фінзвітності підприємства показників фінансової звітності господарської одиниці, розташованої за межами України, для перерахунку доходів, витрат і руху грошових коштів може застосовуватися: — валютний курс на кінець дня дати здійснення операції; — середньозважений валютний курс за відповідний місяць | |

| Застосовувати для перерахунку валютний курс на день здійснення операції не можна, якщо фінзвітність господарської одиниці складена у валюті країни з гіперінфляційною економікою. | ||

| Підходи до класифікації пов’язаних сторін | Підприємство самостійно визначає перелік пов’язаних сторін, ураховуючи суть відносин, а не тільки юридичну форму (превалювання сутності над формою) | |

| Дата включення простих акцій, випуск яких зареєстровано, до розрахунку середньорічної кількості простих акцій в обігу | Датою включення простих акцій до зазначеного розрахунку вважається: — дата виникнення дебіторської заборгованості — якщо оплата випуску здійснюватиметься грошовими коштами; — дата визнання активу товариством — якщо оплата здійснюватиметься відмінними від грошових коштів активами; — дата надання послуг — якщо оплата здійснюватиметься наданням послуг товариству; — дата виконання зобов’язань щодо виплати дивідендів акціонерам — якщо акції призначені для виплати дивідендів; — дата припинення нарахування відсотків або (у разі відсутності відсотків) дата погашення фінансового зобов’язання — якщо акції призначені для конвертації фінансового зобов’язання або для сплати відсотків за цим фінансовим зобов’язанням; — дата погашення зобов’язання — якщо акції призначені для погашення зобов’язання товариства; — дата придбання — якщо акції призначені для часткової оплати придбання іншого підприємства; — дата виконання необхідних умов — якщо випуск акцій залежить від виконання певних умов (акції з відкладеним розміщенням) | |

| Дата первісного визнання необоротних активів і групи вибуття утримуваними для продажу | Такою датою може бути: 1) дата, коли щодо активів, групи вибуття виконуються такі умови: — економічні вигоди передбачається отримати від їх продажу, а не від їх використання за призначенням; — вони готові до продажу в їх нинішньому стані; — їх продаж, як очікується, буде завершено протягом року з дати визнання їх утримуваними для продажу; — умови їх продажу відповідають звичайним умовам продажу для подібних активів; — здійснення їх продажу має високу ймовірність; 2) дата оприбутковування активів, придбаних у цілях продажу | |

| Спосіб складання Звіту про рух грошових коштів | Звіт про рух грошових коштів може бути складено: — прямим методом (за формою № 3); — непрямим методом (за формою № 3-н) | |

| Сегменти діяльності, пріоритетний вид сегменту, основи ціноутворення у внутрішньогосподарських розрахунках | Інформацію в бухобліку формують за господарськими та географічними сегментами, які визначаються підприємством на основі його організаційної структури. При цьому підприємство визначає пріоритетний вид сегменту (господарський, географічний виробничий або географічний збутовий) і основи ціноутворення у внутрішньогосподарських розрахунках | |

| Вносити до облікової політики цю інформацію повинні тільки підприємства: — які зобов’язані оприлюднювати річну фінансову звітність; — які займають монопольне (домінуюче) становище на ринку продукції (товарів, робіт, послуг); — з державним регулюванням цін на їх продукцію (уключаючи підприємства, що здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги централізованого водопостачання і водовідведення). | ||

| Порядок виплат, що здійснюються за рахунок прибутку (для державних і комунальних підприємств) | Регламентується розпорядчим документом підприємства, яким має бути визначений порядок виплат, здійснюваних за рахунок прибутку (у тому числі їх вичерпний склад) | |

Крім перелічених у табл. 4.1, Методрекомендації № 635 і п. 2 розд. II Положення № 1213 пропонують до розпорядчого документа, що встановлює облікову політику підприємства, уключати також такі питання:

— застосування рахунків класу 8 «Витрати за елементами» і рахунків класу 9 «Витрати діяльності» Плану рахунків;

— періодичність та об’єкти проведення інвентаризації;

— виділення на окремий баланс філій, представництв, відділень та інших відокремлених підрозділів підприємства.

На наш погляд, ці питання не мають прямого стосунку до облікової політики, а належать до організаційних аспектів системи бухгалтерського обліку. Їх доцільно відображати в іншому розпорядчому документі, що оформляється підприємством, — наказі про організацію бухгалтерського обліку на підприємстві. Підтвердженням цьому слугують положення ч. 5 ст. 8 Закону № 996 (ср. ). Її конструкція чітко розмежовує всі організаційні заходи та облікову політику підприємства.

Проте якщо ви все ж уключите зазначені питання до наказу про облікову політику, жодних негативних наслідків для підприємства це, безумовно, не матиме. А ось чого точно робити не потрібно, так це записувати в зазначеному документі норми, що суперечать П(С)БО.

Урахуйте: допустимі варіанти елементів облікової політики не передбачають однакового алгоритму їх вибору

Умовно елементи облікової політики можна поділити на дві групи.

Перша об’єднує ті альтернативні варіанти, з яких підприємство може обирати тільки один. До них, зокрема, належать:

— періодичність зарахування сум дооцінки необоротних активів до складу нерозподіленого прибутку (при вибутті об’єкта або періодично — щомісячно, щокварталу або раз на рік);

— порядок обліку (ідентифікований або загалом) і розподілу (шляхом прямого розрахунку або за середнім відсотком) транспортно-заготівельних витрат;

— періодичність визначення середньозваженої собівартості одиниці запасів (за звітний місяць або на дату операції);

— періодичність визначення суми відстрочених податкових активів і відстрочених податкових зобов’язань (щокварталу або раз на рік).

Друга група включає елементи облікової політики, що не передбачають умови обов’язкового вибору тільки одного варіанта з можливих (хоча може бути обраний і один). У цьому випадку за власним рішенням підприємства щодо різних груп активів можуть бути застосовані всі передбачені нормативними документами варіанти одночасно.

Так, підприємство може обрати декілька методів оцінки вибуття запасів, регламентованих п. 16 П(С)БО 9, за умови, що для всіх запасів, які мають однакове призначення та однакові умови використання, застосовуватиметься тільки один із них. Також можна застосовувати одночасно декілька методів нарахування амортизації. Їх підприємство обирає залежно від способу отримання вигод від використання конкретного об’єкта необоротних активів.

Ну що ж, з елементами облікової політики розібралися. Тепер розглянемо, що таке наказ про облікову політику.

4.4. Наказ про облікову політику

Розробка облікової політики підприємства завершується виданням наказу керівника, в якому фіксують обрані методи оцінки та облікові процедури. Давайте розглянемо його форму та зміст.

Форму розпорядчого документа про встановлення облікової політики підприємства на нормативному рівні не визначено. Проте згідно з правилами діловодства, як будь-який інший організаційно-розпорядчий документ підприємства, наказ про облікову політику повинен містити такі реквізити:

— найменування підприємства;

— назву виду документа;

— дату документа;

— місце складання;

— порядковий номер документа;

— заголовок до тексту;

— текст у вигляді констатуючої (преамбули) і розпорядчої частин;

— підпис керівника.

До надання на підпис керівнику проект наказу візується всіма зацікавленими посадовими особами.

У наказі про облікову політику потрібно розкрити облікові методи залежно від характеру та специфіки діяльності підприємства щодо тих чи інших операцій і подій його господарського життя.

Зверніть увагу: п. 1.3 Методрекомендацій № 635 розглядає облікову політику як елемент системи організації бухгалтерського обліку на підприємстві. Проте, на нашу думку, наказ про облікову політику слід видавати окремо від наказу про організацію бухобліку.

У наказі про організацію бухобліку підприємство визначає:

— форму бухгалтерського обліку з урахуванням особливостей діяльності та технології обробки облікових даних;

— систему та форми внутрішньогосподарського (управлінського) обліку, звітності та контролю господарських операцій;

— правила документообігу та технологію обробки облікової інформації;

— додаткову систему рахунків і регістрів аналітичного обліку тощо.

А ось наказ про облікову політику спрямований на встановлення принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

Для користувачів фінзвітності не має значення, які субрахунки використовує підприємство або хто і як займається обробкою первинних документів. Їх цікавить методологія отримання результату, відображеного у звітних формах. Саме ці відомості вони і зможуть почерпнути в наказі про облікову політику.

Перевидавати щороку наказ про облікову політику не потрібно

Закріплені в ньому елементи повинні базуватися на єдиних і незмінних методологічних засадах, що застосовуються постійно (з року в рік). Водночас законодавчо не заборонено підприємству на свій розсуд видавати наказ про облікову політику щороку — на підтвердження незмінності обраної облікової політики. Хоча цілком допустимо вносити тільки доповнення або зміни до вже прийнятого раніше розпорядчого документа.

Зміни до наказу про облікову політику підприємства може вносити тільки його керівник. При цьому обов’язковою умовою для внесення таких змін є перегляд облікової політики підприємства, який, у свою чергу, можливий тільки в установлених п. 9 П(С)БО 6 випадках (див. розділ 5 на с. 36).

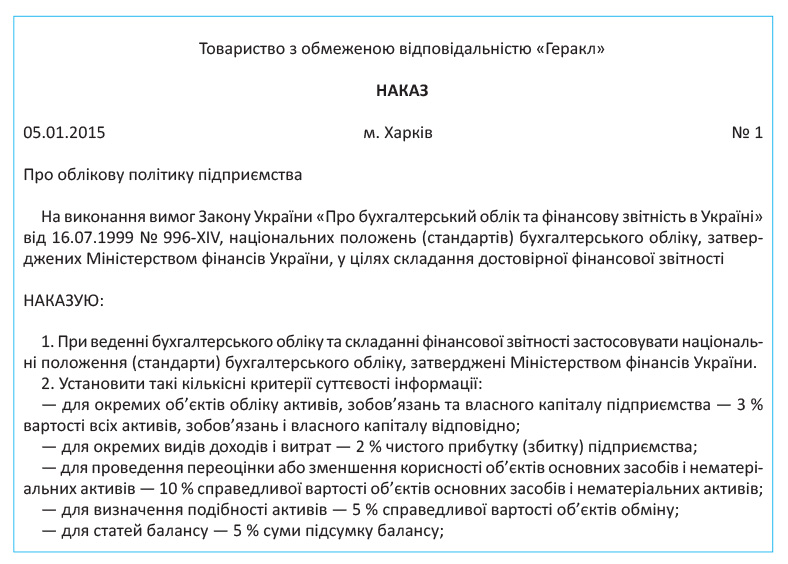

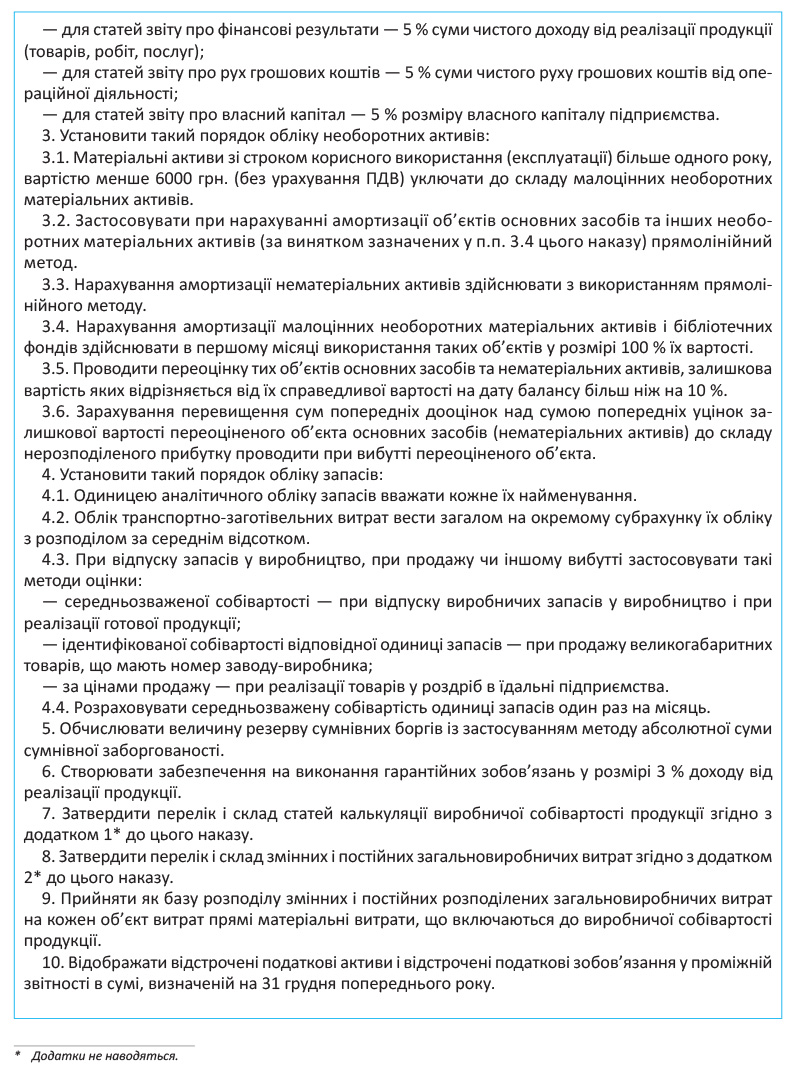

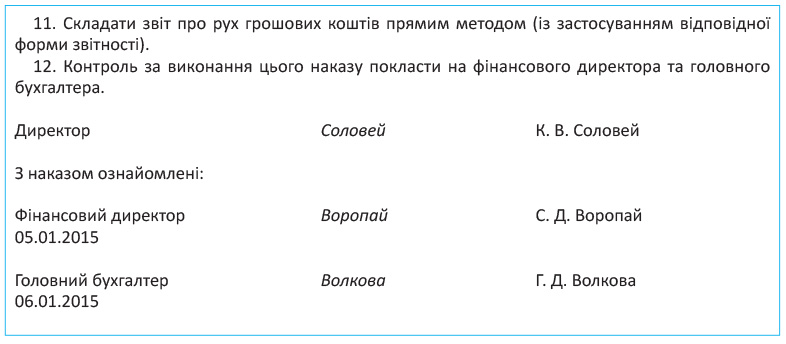

На завершення розділу наведемо зразок наказу про облікову політику.

висновки

Підприємство самостійно визначає свою облікову політику.

Облікову політику приймають не на звітний рік, а на тривалий період діяльності підприємства.

Формування облікової політики полягає у виборі одного варіанта з декількох — альтернативних, установлених П(С)БО та іншими нормативно-правовими актами з бухгалтерського обліку.

Принципи, методи і процедури, передбачені обліковою політикою підприємства, повинні застосовуватися всіма його відокремленими підрозділами незалежно від їх місцезнаходження.

Облікову політику розкривають у фінансовій звітності.

Обрану облікову політику фіксують у розпорядчому документі підприємства.