Скласти і подати декларацію — це вершина обліку податкових зобов’язань із будь-якого податку. Спецводорента — не виняток. Тож давайте розглянемо, як заповнювати, а також куди і в які строки подавати декларацію зі спецводоренти.

Подаємо декларацію і сплачуємо спецводоренту

«Спеціалізована» ст. 255 ПКУ майже мовчить з приводу окреслених нами вище питань. Вона лишень скромно відсилає до порядку і строків, визначених ст. 257 і 258 ПКУ ( п. 255.12 ПКУ). Що ж, давайте подивимося, що нам скажуть зазначені статті.

Строки для подання декларації

Базовим податковим періодом для спецводоренти є календарний квартал ( п. 257.1 ПКУ). Отже, декларація зі спецводоренти буде подаватися у строки, визначені для «квартального» періоду. Конкретно: протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу ( п.п. 49.18.2 ПКУ).

Відтак за І квартал 2016 року платники спецводоренти зобов’язані подати декларацію не пізніше 10.05.2016 р. Відповідно сплатити спецводоренту за І квартал платникам потрібно не пізніше 20.05.2016 р. ( п. 257.5 ПКУ). За винятком тих, хто сплачує спецводоренту за використання води для потреб водного транспорту. Останні декларацію за І квартал взагалі не подають і ренту за цей період не сплачують ( п.п. 255.11.16 ПКУ).

Декларація подається починаючи з того періоду, коли фактично розпочалося спецводокористування. Незалежно від строку дії дозволу на спецводокористування. Навіть якщо строк дії дозволу закінчився, а платник продовжує спецводокористування, він не припиняє подавати декларацію*. Просто сплачує спецводоренту у п’ятикратному розмірі — як за понадлімітне використання (див. консультації із БЗ, підкатегорія 121.05)**. Щоправда, в деяких випадках (зокрема, сплата спецводоренти за видобування води зі свердловини) податківці таки пов'язують початок подання декларацій з отриманням дозволу на спецводокористування (див. консультацію в БЗ, підкатегорія 121.05). Однак, на нашу думку, і в цьому випадку декларацію слід подавати починаючи з того кварталу, в якому почалося спецводокористування.

* Більше того, у цьому випадку треба подати ф. № 20-ОПП з інформацією про зміни у стані об’єкта оподаткування.

** А ось якщо після того, як закінчився строк дії дозволу, водокористувач припинив використання води, надалі декларація не подається. У такому разі квартал, у якому закінчився строк дії дозволу, буде останнім звітним періодом.

Залежно від категорії водних об’єктів спецводорента сплачується:

а) за кодом бюджетної класифікації 13020200 — при використанні води водних об’єктів місцевого значення. Така рента повністю зараховується до відповідних місцевих бюджетів;

б) за кодами бюджетної класифікації:

— 13020100 («загальна» спецводорента);

— 13020300 (рентна плата для потреб гідроенергетики);

— 13020600 (рента в частині використання поверхневих вод для потреб водного транспорту, за винятком стоянкових і службово-допоміжного флотів);

— 13020400 і 13020401 (рента, що надходить від підприємств ЖКГ).

Така рента розподіляється між держбюджетом та відповідним місцевим бюджетом у пропорції «50 на 50».

Куди подавати декларацію?

У загальному випадку декларація зі спецводоренти подається за місцем податкової реєстрації платника ( п.п. 257.3.4 ПКУ)

Філії, відділення та інші відокремлені підрозділи водокористувача, які мають банківські рахунки, ведуть окремий бухгалтерський облік своєї діяльності, складають окремий баланс, застосовують той самий принцип. Вони подають податкові декларації та сплачують рентну плату за місцем своєї податкової реєстрації ( п.п. 255.11.17 ПКУ).

А що робити у тому випадку, якщо спецводокористування здійснює структурний підрозділ підприємства, який не веде окремий облік своєї діяльності? І місцезнаходження цього підрозділу та водних об’єктів за кодом КОАТУУ не збігається з місцезнаходженням головного підприємства?

У цьому випадку структурні підрозділи не можуть самі подати за себе декларацію. Отже, декларацію за свої несамостійні структурні підрозділи подає головне підприємство. Для цього йому потрібно стати на облік у податковому органі за місцезнаходженням водних об’єктів — як за неосновним місцем обліку ( п. 63.3 ПКУ; див. також лист ДФСУ від 02.02.2016 р. № 3267/7/99-99-15-04-01-17).

Причому декларацію у цьому випадку головне підприємство подає саме за неосновним місцем обліку. Тобто до податкового органу за місцезнаходженням водних об’єктів і за ставками, встановленими для таких водних об’єктів ( п.п. 255.11.18 ПКУ). Одночасно до податкового органу за основним місцем обліку (місцем своєї податкової реєстрації) головному підприємству слід подати копію такої декларації. Цього зажадали від нього податківці (див. консультацію із БЗ, підкатегорія 121.05).

На нашу думку, вимога податківців щодо подання копії є необґрунтованою — ПКУ не вимагає від платників спецводоренти подавати таку копію. Така вимога є тільки до платників ренти за користування надрами ( п. 257.6 ПКУ). Однак якщо у вас будуть її вимагати — доведеться подати таку копію також і зі спецводоренти. При цьому в заголовній частині декларації ви проставите відмітку в полі «копія».

Одночасно з деклараціями платники подають до податкових органів: статистичну звітність про використання води, копію дозволу на спеціальне водокористування, копію договору на поставку води ( п.п. 255.11.19 ПКУ)

Копію дозволу на спецводокористування подають первинні водокористувачі, а копію договору на поставку води — вторинні. Такі копії обов’язково подають усі платники спецводоренти при поданні першої декларації, а згодом — лише у разі, якщо до дозволу чи договору було внесено зміни (див. консультації із БЗ, підкатегорії 121.01 і 121.05).

А ось зі статистичною звітністю ситуація трохи інша. Наразі в органи Держводагентства водокористувачі подають Звіт про використання води за формою № 2ТП-водгосп (річна). Так от, копія цього Звіту подається разом зі «спецводорентною» декларацією за рік.

Порядок ведення державного обліку водокористування затверджено наказом Міністерства екології та природних ресурсів України від 16.03.2015 р. № 78 (ср. ). Згідно із зазначеним документом звільнені від складання вищезазначеної форми статистичної звітності ті водокористувачі, у яких середньодобовий забір води протягом року складає менше 20 м3.

Відповідно, такі водокористувачі можуть не подавати копію Звіту (ф. № 2ТП-водогосп) разом із декларацією зі спецводоренти. Звичайно, якщо вони добровільно не подали такий Звіт регіональному органу Держводагентства (див. уже згадані вище консультації із БЗ, підкатегорії 121.01 і 121.05).

Хто може не подавати декларацію?

У вступній статті щодо спецводоренти ми вже говорили про те, що її платниками є всі водокористувачі, які здійснюють спеціальне використання води шляхом її забору з водних об’єктів (безпосередньо або за посередництва первинних водокористувачів). Але! За винятком тих, кого ПКУ виводить із кола платників спецводоренти.

Тобто існує група суб’єктів господарювання, які здійснюють спецводокористування у розумінні ст. 48 ВКУ, мають дозвіл на нього ( ст. 49 ВКУ), але у коло платників спецводоренти згідно з ПКУ не входять. Сюди належать водокористувачі:

(1) які використовують воду виключно для задоволення власних питних і санітарно-гігієнічних потреб ( п. 255.2 ПКУ);

(2) здійснюють спецвикористання води, за яку спецводорента не справляється ( п. 255.4 ПКУ).

Чи потрібно таким водокористувачам подавати декларацію зі спецводоренти і додатки до неї? Податківці у своїй консультації із БЗ, підкатегорія 121.05, дають цілком логічну відповідь:

суб’єкти господарювання, які здійснюють використання води виключно для задоволення власних питних і санітарно-гігієнічних потреб або використовують воду, за яку рентна плата не справляється, не зобов’язані подавати декларацію і додаток 5

Причина очевидна — у таких водокористувачів не виникає об’єкта оподаткування. А в такому випадку подавати декларацію необов’язково ( п. 49.2 ПКУ).

Однак цей принцип діє тільки в тому випадку, якщо у вас протягом усього року не виникає об’єкт оподаткування. Якщо ж у вас, наприклад, у І кварталі виник об’єкт обкладення спецводорентою, а у ІІ і ІІІ кварталах — ні, то ви все одно повинні подавати декларацію за ІІ і ІІІ квартали наростаючим підсумком з початку року (див. консультацію із БЗ, підкатегорія 121.06).

Складаємо декларацію

Форму, за якою наразі звітують платники спецводоренти, затверджено наказом № 719. Але форма і власне принцип, за яким складається нова декларація, настільки суттєво відрізняються від попередньої, що нам просто не обійтися без короткого екскурсу в історію.

Отже, нагадаємо: спецводорента як платіж з’явилася у нас починаючи з 01.01.2015 р. До цього аналогічний за сутністю податок існував у формі збору за спеціальне використання води. Завдяки черговій «податковій реформі» (зокрема, Закону № 71) під вивіскою «рентна плата» об’єднали чимало ресурсних платежів, у тому числі і спецводозбір.

А от звітність за оновленням суттєво відстала від власне назви платежу. Форму нової декларації із «в-тому-числі-спецводоренти» затвердили лише наприкінці літа 2015 року. Відтак згідно з п. 46.6 ПКУ вона вперше застосовувалася при звітуванні за IV квартал 2015 року. Підтверджують це також і податківці (див. консультацію із БЗ, підкатегорія 121.05).

Що ж являє собою декларація для платників «в-тому-числі-спецводоренти»? А ось що. У заголовній частині міститься загальна інформація про платника, як-от:

— найменування платника;

— код виду економічної діяльності за КВЕД;

— податкова адреса платника;

— найменування податкового органу, до якого подається декларація.

Вважаємо, що із цими реквізитами заголовної частини у вас не виникне жодних проблем. Тому на них детально зупинятися не будемо. А інші реквізити заголовної частини ми загадаємо нижче.

Що ж до основної частини, то власне в декларації для спецводоренти виділено всього-на-всього чотири рядки (4.4, 4.4.1, 4.4.2 і 4.4.3), які максимально стисло відображають сумові показники звітного періоду.

Натомість уся внутрішня «кухня» щодо розрахунку спецводоренти перемістилася із власне декларації у спеціальні додатки до неї:

— додаток 6 — для платників, які використовують воду для потреб водного транспорту;

— додаток 7 — для платників, які використовують воду для потреб гідроенергетики;

— додаток 5 — для решти платників.

Ураховуючи специфіку перших двох видів спецводокористування, ми в межах цієї статті додатки 6 і 7 детально розглядати не будемо. Натомість зупинимо свою увагу на додатку 5. Для більшої зручності представимо порядок, у якому заповнюється зазначений додаток, у вигляді таблиці.

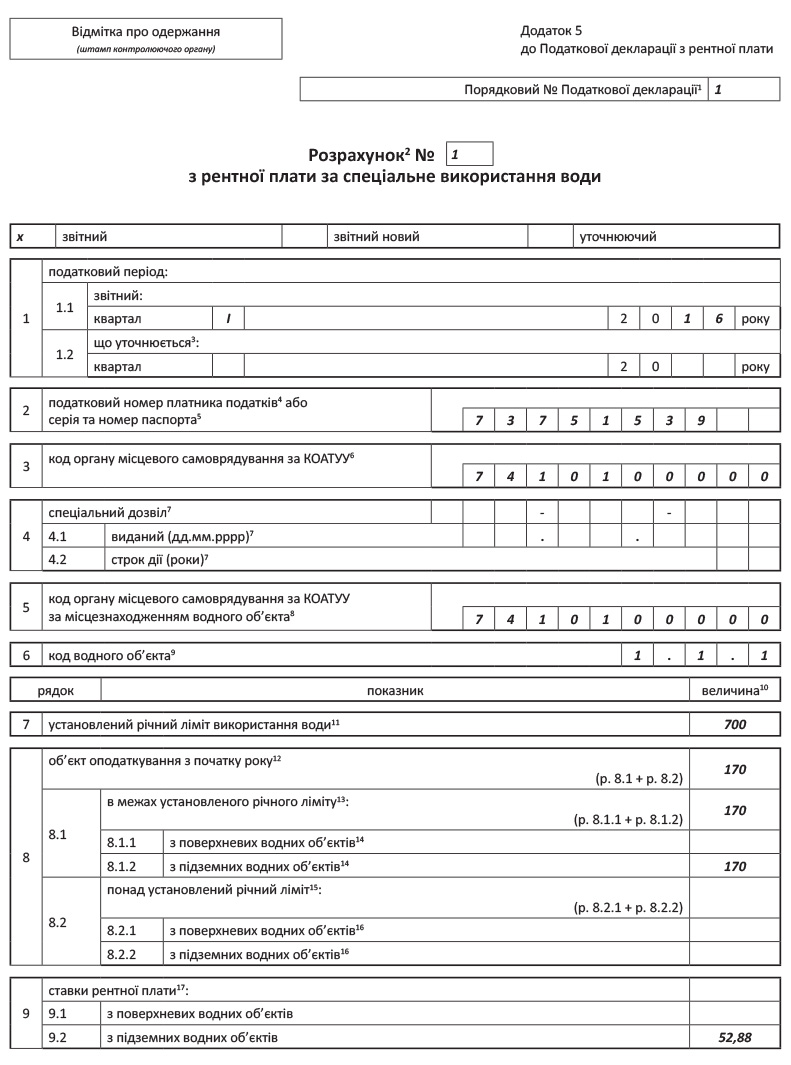

Таблиця 1. Порядок заповнення додатка 5

| Номер рядка | Що зазначається у рядку |

| Порядковий № податкової декларації | |

| У цій графі зазначається номер декларації, до якої додається цей розрахунок. При цьому пам’ятайте: подаючи протягом календарного року кожну наступну декларацію (звітну, звітну нову, уточнюючу), ви збільшуєте її порядковий номер. Причому незалежно від того, до якого контролюючого органу подається така декларація — за основним чи за неосновним місцем обліку (див. консультацію із БЗ, підкатегорія 121.06). Порядковий номер, зазначений у цій графі, відповідає порядковому номеру, вказаному у заголовній частині декларації | |

| Розрахунок № | |

| У цій графі арабськими цифрами зазначається порядковий номер розрахунку починаючи з 1 (одиниці) послідовно в порядку зростання. Нумерація додатків до декларації (розрахунків) завжди починається з «1». Тобто, подаючи кожну наступну декларацію, платник завжди починає нумерацію її додатків з «1» (див. консультацію із БЗ, підкатегорія 121.06). Наприклад, у І кварталі ви подали звітну декларацію, а разом з нею додатки 5 і 6. У цьому випадку порядковий номер декларації буде «1», а додатків — відповідно «1» і «2». Припустимо, що після закінчення граничних строків звітування за І квартал ви будете виправляти помилки у декларації за цей період і подасте уточнюючу декларацію. Порядковий номер цієї уточнюючої декларації буде «2», а номери поданих до неї уточнюючих додатків — знову ж так «1» і «2». До речі, ситуації, коли у вас може бути кілька додатків, можливі не тільки тоді, коли ви одночасно сплачуєте кілька видів спецводоренти. Це також можливо, наприклад, якщо ви одночасно використовуєте воду з двох джерел водопостачання і на одному із них встановлено вимірювальний прилад, а на іншому — ні. Податківці у цьому випадку пропонують подати два окремих додатки 5 (див. консультацію із БЗ, підкатегорія 121.05). Також у цій графі зазначається тип додатка — звітний, звітний новий або уточнюючий | |

| податковий період | |

| 1 | Цей рядок призначено для відображення податкового періоду, за який подається додаток. При цьому у рядку 1.1 зазначається звітний (податковий) період, за який подається декларація: квартал (І, ІІ, ІІІ, ІV) та рік. Якщо виправляються помилки в раніше поданій декларації — заповнюється також рядок 1.2. У такому випадку в цьому рядку зазначається податковий період, що уточнюється: квартал (І, ІІ, ІІІ, ІV) та рік. Причому рядок 1.2 заповнюється незалежно від способу, яким виправляються помилки. Податковий період(и), зазначений(-і) у цьому(-их) рядку(-ах), відповідає(-ють) податковому періоду(-ам), зазначеному(-им) у заголовній частині декларації |

| Податковий номер платника податків або серія та номер паспорта | |

| 2 | У цьому рядку зазначається: а)для юридичних осіб — код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами; б) для фізичних осіб — підприємців — реєстраційний номер облікової картки платника податків — фізичної особи або серія та номер паспорта. Серія та номер паспорта вказуються фізичними особами, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта. Номер, зазначений у цьому рядку, відповідає номеру, вказаному у заголовній частині декларації |

| код органу місцевого самоврядування за КОАТУУ | |

| 3 | Зазначається код органу місцевого самоврядування за КОАТУУ, наведений у рядку 2 декларації, до якої додається додаток 5. Тобто саме у цьому рядку відображається код КОАТУУ адміністративно-територіальної одиниці за місцезнаходженням контролюючого органу, до якого подається декларація. Нагадаємо: наразі код КОАТУУ легко визначити, скориставшись онлайн-кадастровою картою України. Зазначену карту розміщено на сайті Держгеокадастру: http://map.land.gov.ua/kadastrova-karta |

| спеціальний дозвіл | |

| 4 | Згідно з роз’ясненнями податківців, цей рядок заповнюють лише первинні водокористувачі (див. лист ДФСУ від 27.01.2016 р. № 2604/7/99-99-15-04-02-17). Тобто ті, хто здійснює безпосередній забір води для спецвикористання з водних об’єктів. Такі платники згідно з отриманим документом на спеціальне водокористування у цьому рядку зазначають номер дозволу, дату його видачі у форматі дд.мм.рррр. та строк дії дозволу у роках. Платники, які є вторинними водокористувачами, рядок 4 розрахунку не заповнюють |

| код органу місцевого самоврядування за КОАТУУ за місцезнаходженням водного об’єкта | |

| 5 | Зазначається код КОАТУУ за місцезнаходженням водного об’єкта. У більшості випадків значення цього рядка буде співпадати зі значенням рядка 3. Але якщо, наприклад, податковий орган обслуговує кілька адміністративно-територіальних одиниць з різними кодами КОАТУУ, значення цього рядка може відрізнятися від рядка 3 |

| код водного об’єкта | |

| 6 | Код водного об’єкта зазначається згідно з додатком 16 до декларації. Останній розряд коду повинен бути відмінним від «0». Для кожного типу водного об’єкта заповнюється окремий розрахунок. Аби отримати інформацію щодо кодифікації водних об’єктів за типом водного об’єкта та напрямом використання води, податківці рекомендують звертатись до установи, де отримано спеціальний дозвіл та/або договір на поставку води. Разом із тим певні рекомендації щодо того, як заповнювати цей рядок, можна знайти у вже згадуваному листі ДФСУ від 27.01.2016 р. № 2604/7/99-99-15-04-02-17 та в спеціальній консультації із БЗ, підкатегорія 121.05 |

| установлений річний ліміт використання води | |

| 7 | Зазначається розмір установленого річного ліміту використання води у м3 згідно з отриманим дозвільним документом. Однак у цьому питанні є певна складність для вторинних водокористувачів — тих, хто самостійно не забирає воду, а отримує її від первинних водокористувачів. Справа в тому, що вторинний водокористувач зазначає у цьому рядку ліміт, установлений у договорі на поставку води. Коли в договорі такий ліміт прописано — все зрозуміло. Але в договорі на поставку води ліміт зазначається далеко не завжди. Що ж робити вторинному водокористувачеві, якщо в договорі з постачальником води не зазначено ліміт? Податківці у цьому випадку не знаходять нічого кращого, ніж зробити «крайнім» вторинного водокористувача. Вони просто говорять: якщо договір на постачання води є, а ліміту в ньому немає, спецводорента сплачується як за понадлімітне використання (див. консультацію із БЗ, підкатегорія 121.04). Інша справа, якщо договору на постачання води взагалі немає. У цьому випадку податківці роблять «крайнім» уже постачальника. Саме він буде сплачувати спецводоренту за воду, яку постачав без договору, як за свою власну. І якщо перевищить свій ліміт — заплатить у п’ятикратному розмірі (див. уже згадувану консультацію із БЗ, підкатегорія 121.04, а також лист МГУ ДФС — ЦО ОКП від 09.02.2016 р. № 2813/10/28-10-06-11) |

| об’єкт оподаткування з початку року | |

| 8 | Зазначається обсяг використаної води в м3. Цей обсяг визначається за кодом типу водного об’єкта, який враховується при визначенні податкового зобов’язання з початку року. При цьому окремо вказуються: а) обсяг використаної поверхневої води і обсяг використаної підземної води; б) обсяг води, використаної в межах ліміту і понад установлений ліміт. Якщо ви вкладаєтеся у свій ліміт — заповнюєте тільки рядок 8.1, де зазначаєте весь обсяг використаної води. Якщо ж ви у звітному періоді перевищили ліміт — у рядку 8.1 зазначаєте обсяг води в межах ліміту, а надлишок відображаєте у рядку 8.2. Якщо ж ви здійснювали спецводокористування без дозволу або в договорі на поставку води не зазначено ліміт — весь обсяг використаної води зазначаєте у рядку 8.2. Якщо ви використовуєте воду зі змішаних джерел ( п. 255.10 ПКУ), вам треба як «лімітовану», так і «понадлімітну» воду розподіляти на поверхневу і підземну. У відсотковому співвідношенні — залежно від наповнення джерела, яким ви користуєтеся. Якщо ж ви використовуєте тільки поверхневу або тільки підземну воду — вам простіше. У цьому випадку ви можете обійтися без зазначеного розподілу |

| ставки рентної плати | |

| 9 | Зазначаються ставки спецводоренти, установлені згідно зі ст. 255 ПКУ |

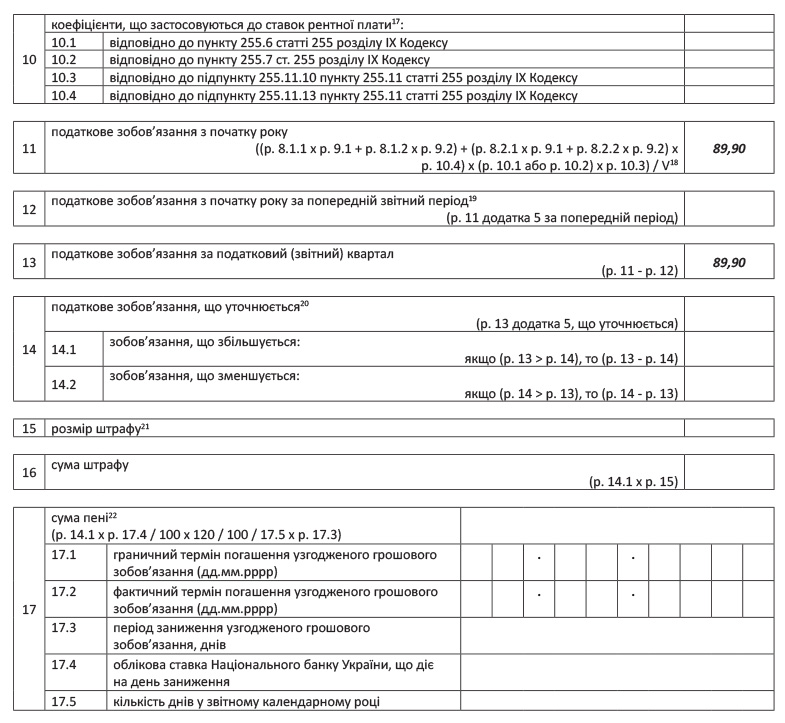

| коефіцієнти, що застосовуються до ставок рентної плати | |

| 10 | Зазначаються установлені ПКУ коефіцієнти, які застосовуються до ставок спецводоренти. При цьому окремо відображаються коефіцієнти: — 0,005 — для ТЕС з прямоточною системою водопостачання ( п. 255.6 ПКУ); — 0,3 — для підприємств сфери ЖКГ ( п. 255.7 ПКУ); — 2,0 — для платників, які здійснюють спецводокористування без вимірювальних приладів, хоча мали можливість їх встановити ( п.п. 255.11.10 ПКУ); — 5,0 — для платників, які перевищили встановлений ліміт, — до «понадлімітних» обсягів води ( п.п. 255.11.13 ПКУ) або для платників, які здійснювали спецводокористування без спеціального дозволу, — до всього обсягу використаної води ( п.п. 255.11.15 ПКУ). Пам’ятайте: підвищуючі і понижуючі коефіцієнти враховують один одного. Наприклад, якщо ви підприємство ЖКГ і перевищили встановлений ліміт, то фактично застосовуватимете до вашої ставки коефіцієнт 1,5 (0,3 х 5,0). Але в декларації ви в будь-якому випадку відображаєте лише встановлені ПКУ коефіцієнти. Тобто «розгорнуто» відображаєте як підвищуючий, так і понижуючий коефіцієнт. Так, у наведеному прикладі (підприємство ЖКГ перевищило ліміт) у платника будуть одночасно заповнені рядки 10.2 і 10.4 додатка 5 |

| податкове зобов’язання з початку року | |

| 11 | Значення рядка розраховується за формулою, зазначеною у його назві. При цьому особливу увагу слід звертати на V — показник, який застосовується до ставок рентної плати. Цей показник використовується у зв’язку з тим, що для різних видів спецводоренти ставку встановлено у розрахунку на різні обсяги води. Так от, цей показник становить: — для «загальної» спецводоренти — 100; — для спецводоренти за воду, яка входить до складу напоїв, — 1; — для спецводоренти за воду, яка використовується для потреб рибництва, — 10000; — для спецводоренти за шахтну, кар’єрну та дренажну воду — 100. Важливо! При обрахунку податкових зобов’язань за допомогою спеціалізованого програмного забезпечення значення показника V пов’язано зі значенням рядка 6. Тож уважно заповнюйте зазначений рядок («код водного об’єкта»). Утім, у деяких випадках |

| навіть максимальна увага не допоможе. Ідеться про проблему, яка виникає у платників «загальної» спецводоренти (за використання поверхневих та/або підземних вод) при обрахунку податкових зобов’язань у рядку 11. Для таких платників значення показника V = 100. Але алгоритм обрахунку спеціалізованого програмного забезпечення для кодів водних об’єктів класу 1.1.0 неминуче видає V = 1. Відтак сума податкових зобов’язань збільшується у 100 разів порівняно з тією, яка мала би бути. Що робити у цьому випадку? | |

| На нашу думку, із зазначеної ситуації існують два виходи. Перший — відключити автозаповнення декларації. Схоже, саме до цього варіанта схиляються податківці (принаймні у своїх усних роз'ясненнях). Другий — через рядок 9. У цьому рядку треба зазначати ставки спецводоренти із розрахунку не на 100 куб. м, а на 1 куб. м. Простіше кажучи, розділити на 100 ставку, установлену пп. 255.5.1 і 255.5.2 ПКУ, і у спеціальному полі декларації (керуючись п. 46.4 ПКУ) пояснити, чому ви це зробили. Ми у прикладі заповнення додатка 5 цю маніпуляцію ставками не показуємо, але на практиці, можливо, доведеться робити саме так. Принаймні до тих пір, поки алгоритм не виправлять. Зауважте! Усі вартісні показники і в додатку 5, і у власне «рентній» декларації зазначаються у гривнях з копійками! | |

| податкове зобов’язання з початку року за попередній звітний період | |

| 12 | Зазначається податкове зобов’язання за I квартал, за півріччя або за 9 місяців. Якщо звітна декларація подається за І квартал — цей рядок не заповнюється |

| податкове зобов’язання за податковий (звітний) квартал | |

| 13 | Зазначається податкове зобов’язання за звітний квартал. Якщо декларація подається за І квартал — значення цього рядка дорівнює рядку 11. В іншому випадку значення цього рядка визначається як різниця між рядком 11 і рядком 12. Саме значення цього рядка переноситься до рядка 4.4 декларації*. Якщо виправляємо помилки за попередній період — у цьому рядку зазначаємо правильну суму податкових зобов’язань за квартал, який виправляємо |

| податкове зобов’язання, що уточнюється | |

| 14 | Заповнюється у випадку, якщо виправляються помилки у раніше поданих деклараціях. У цьому рядку зазначаємо помилкову суму податкових зобов’язань. Зверніть увагу! Тут відображаємо не загальну суму податкових зобов’язань (рядок 11 додатка 5, який виправляється), а саме суму податкових зобов’язань за звітний квартал, у якому допущено помилку (рядок 13 додатка 5, який виправляється). Залежно від того, як змінюється податкове зобов’язання, різницю між правильним і помилковим значенням рядка 13 відображаємо: — або в рядку 14.1 — якщо суму податкових зобов’язань було занижено (значення рядка 13 більше, ніж значення рядка 14); — або в рядку 14.2 — якщо суму податкових зобов’язань було завищено (значення рядка 13 менше, ніж значення рядка 14). Такий порядок заповнення рядка 14 підтримують податківці у своїй консультації щодо виправлення помилок (див. БЗ, підкатегорія 121.05). Значення цього рядка переноситься до рядка 4.4.1 декларації*. Зауважте також: раніше у декларації зі спецводозбору містилася спеціальна форма уточнюючого розрахунку — Перерахунок податкових зобов’язань. Зараз такого Перерахунку немає. Тому, виправляючи помилки будь-яким способом, платник фактично наново заповнює декларацію (і додатки до неї) з поміткою «Уточнююча». При цьому у рядках 1 — 13 платник зазначає правильні дані, а в рядках 14 — 17 — дані, які стосуються виправлення помилок |

| розмір штрафу | |

| 15 | Заповнюється тільки в тому випадку, якщо мало місце заниження податкових зобов’язань (заповнено рядок 14.1). Зазначається розмір «самоштрафу», який нараховується на суму недоплати згідно з п. 50.1 ПКУ. Зауважте! Розмір штрафу у п. 50.1 ПКУ визначено у відсотках. Але у цьому рядку розмір штрафу зазначається не у відсотках, а десятковим дробом. Тобто: — якщо ви подаєте уточнюючий розрахунок як самостійний документ, вам треба у цьому рядку зазначити 0,03; — якщо ви виправляєте помилки у складі звітної декларації — у цьому рядку вказати 0,05 |

| сума штрафу | |

| 16 | Зазначається сума розрахованого «самоштрафу». Вона розраховується як добуток рядків 14.1 і 15. Ця сума переноситься до рядка 4.4.2 декларації* |

| сума пені | |

| 17 | Зазначається сума пені, розрахована згідно з п.п. 129.1.2 ПКУ. При цьому слід пам’ятати: навіть якщо у вас внаслідок самовиправлення вилізла недоплата — цей рядок не обов’язково буде заповненим. Зокрема, пеня не нараховується, якщо ви встигли виправити помилку протягом 90 календарних днів, наступних за останнім днем граничного строку сплати грошового зобов’язання ( п. 129.9 ПКУ). Ця сума переноситься до рядка 4.4.3 декларації*. При цьому у рядках 17.1 та 17.2 зазначаємо дати для відповідно граничного і фактичного термінів погашення узгодженого податкового зобов’язання, а в рядку 17.3 — кількість днів, протягом яких відбувалася затримка сплати. У рядку 17.4 вказуємо актуальну облікову ставку НБУ, яка діє на день заниження, а в рядку 17.5 — кількість днів у звітному календарному році |

| * За умови, якщо ви не сплачуєте також спецводоренту для потреб водного транспорту та/або гідроенергетики. | |

Як бачимо, додаток 5 фактично підмінив собою колишню декларацію зі спецводозбору. Не забувайте, що після того, як ви складете усі додатки 5 (а можливо, також 6 і 7) і перенесете дані з них до декларації (рядків 4.4 — 4.4.3), вам потрібно зазначити загальну кількість додатків у рядку 5 декларації.

На завершення наведемо приклад того, як заповнюється додаток 5 до декларації з рентної плати.

Приклад. Підприємство (код ЄДРПОУ — 73751539), податкова адреса: 14024, м. Чернігів (код КОАТУУ — 7410100000), вул. Єлецька, 5, є вторинним водокористувачем, платником спецводоренти за використання поверхневих і підземних вод. Отримує від первинного водокористувача підземну воду на підставі договору. Забір підземної води здійснюється з джерела на території Чернігівської області (м. Чернігів). Річний ліміт використання води, зазначений у договорі, — 700 м3. У І кварталі 2016 року підприємство використало 170 м3.

Поглянемо, як заповнюється у цьому випадку додаток 5 до «рентної» декларації.

Зазначена у рядку 13 сума податкових зобов’язань зі спецводоренти (89,90 грн.) переноситься до рядка 4.4 декларації за І квартал.

Рента за воду: і за використання, і за видобування

Окремо розглянемо питання, як співвідносяться між собою у випадку з водою рента за спецводокористування і рента за користування надрами. Ситуація стосується тих суб’єктів господарювання, які мають свердловину, з якої видобувають воду. Такі суб’єкти в будь-якому випадку є платниками ренти за користування надрами (бо ж води, які добуваються, — це корисні копалини) (див. консультацію із БЗ, підкатегорія 130.01). А якщо такі суб’єкти використовують добуту воду для інших потреб, ніж санітарно-гігієнічні і питні, — то ще й платниками спецводоренти (див. консультацію із БЗ, підкатегорія 121.05).

Відповідно, до декларації вони будуть додавати як додаток 5, про заповнення якого ми вже говорили, так і додаток 1. Тож скажемо кілька слів про заповнення останнього. У БЗ, підкатегорія 130.04, міститься консультація щодо того, як заповнюється додаток 1. Наведемо інформацію про те, як заповнюються основні рядки додатка. Отже, у додатку 1 зазначаються:

у рядку 3 — код органу місцевого самоврядування за КОАТУУ, зазначений у рядку 2 декларації, до якої додається додаток 1;

у рядку 4 — один із кодів, наведених у переліку категорій запасів видобутих корисних копалин ділянок надр, що визначають об’єкт оподаткування рентною платою за користування надрами для видобування корисних копалин (додаток 12 до декларації). Для власників свердловин, які добувають підземні води, тут зазначається код 1.3;

у рядку 5.1 — код органу місцевого самоврядування за КОАТУУ за місцезнаходженням ділянки надр, з якої видобуті корисні копалини;

рядки 5.1 — 5.4, 6.1 — 6.3, 8.1, 8.5 — заповнюються на підставі дозволу на спеціальне водокористування;

у рядку 8.2 — один із кодів, наведених у Кодифікаторі корисних копалин (додаток 13 до декларації), та назва корисної копалини, що відповідає зазначеному коду. Для видобувачів вод застосовуються коди від 1.4.01.00 до 1.4.02.01;

у рядку 9 — обсяг видобутої корисної копалини (у визначених відповідним регламентуючим документом облікових одиницях з точністю до третього десяткового знака) з урахуванням одиниці обліку видобутої корисної копалини, що визначена для відповідної ставки плати;

у рядку 12 — визначена у п. 252.20 ПКУ ставка плати. Для води така ставка становить 5 % вартості товарної продукції гірничого підприємства.

Докладно про взаємозв’язок ренти за видобування води і ренти за користування нею читайте у «Податки та бухгалтерський облік», 2014, № 56.

Відповідальність платників спецводоренти

На платника рентної плати покладається відповідальність за правильне обчислення спецводоренти, своєчасне подання декларацій, а також за повне і своєчасне її внесення до бюджету ( п.п. 258.1.1 ПКУ). Відповідно, у разі порушення зазначених принципів до платника та його посадових осіб можуть застосувати фінансові та адміністративні санкції. Тут ідеться перш за все про штрафи, визначені ст. 123 і 126 ПКУ, відповідно за заниження податкових зобов’язань і за порушення правил їх сплати.

Окрім того, на суму податкових зобов’язань, що нарахована платником рентної за звітний період, але не сплачена у встановлений строк, нараховується пеня згідно зі ст. 129 ПКУ ( п.п. 258.1.2 ПКУ).

Органи, що видають дозволи на спеціальне водокористування, щороку до 20 січня подають контролюючим органам та органам водного господарства інформацію про водокористувачів, яким видано такі дозволи. Натомість водокористувачі, яким видано дозволи на спеціальне водокористування та які здійснюють постачання води іншим водокористувачам, щороку до 20 січня подають контролюючим органам та органам водного господарства перелік водокористувачів-абонентів.

Якщо змінилися умови водокористування, протягом року видано нові дозволи на спецводокористування, укладено нові договори на поставку води, водокористувачі, які отримали переоформлені дозволи або договори на поставку води, зобов’язані протягом 10 днів повідомити про це податковим органам та органам водного господарства (п.п. 258.2.5 ПКУ).

висновки

Платники спецводоренти у загальному випадку подають декларацію у строк, визначений для квартального періоду, за місцем своєї податкової реєстрації.

Платники, які звітують за свої несамостійні підрозділи, подають декларацію за місцезнаходженням водних об’єктів.

До першої декларації додається копія дозволу на спецводокористування або копія договору на поставку води. До річної декларації додається Звіт за формою № 2ТП-водогосп.

Водокористувачі, у яких не виникає об’єкт оподаткування, можуть не подавати декларацію зі спецводоренти.

Разом із декларацією за спецводоренту водокористувачі подають додаток 5 (за винятком тих, хто сплачує ренту за користування водою для потреб гідроенергетики або водного транспорту).

Якщо суб’єкт господарювання здійснює не тільки спецвикористання, але і видобуває воду, він є платником як спецводоренти, так і ренти за користування надрами. До декларації у такому випадку додається не тільки додаток 5, але й додаток 1.