Ні, не потрібно. Пояснимо чому.

У загальному випадку вимогу про сплату ЄСВ з мінзарплати застосовують, якщо виконуються такі дві умови:

1) працівник, щодо якого визначено базу нарахування ЄСВ, прийнятий до цього роботодавця за основним місцем роботи і перебував у трудових відносинах з роботодавцем повний календарний місяць або відпрацював усі робочі дні звітного місяця;

2) до бази нарахування ЄСВ такого працівника застосовують ставку внеску 22 %.

При цьому з мінзарплатою порівнюють загальну суму доходу працівника, що нарахований йому за звітний місяць і ввійшов до бази нарахування ЄСВ.

У період хвороби працівник перебуває з роботодавцем у трудових відносинах. А отже, підстав не проводити порівняльні розрахунки за місяцем, на який припадає період непрацездатності, немає. Проте лікарняний лист може відкласти проведення таких розрахунків. Чому?

Нарахування за лікарняним листом проводять у тому місяці, в якому він наданий роботодавцю. Але (!) для виконання вимоги про ЄСВ з мінзарплати у звітному місяці роботодавцю необхідно знати загальний дохід працівника за такий місяць. Адже, погодьтеся, порівнювати місячну суму мінзарплати з доходом за частину місяця не коректно. Розуміють це й податківці. Тому пропонують такий алгоритм дій (див. роз’яснення в підкатегорії 301.04.01 БЗ).

Якщо загальний дохід за звітний місяць не відомий у зв’язку з тим, що працівник хворів, а листок непрацездатності не надано (не закрито лікувальною установою), ЄСВ нараховуйте на фактичну базу нарахування ЄСВ. Причому якщо програма пропонує в таблиці 6 Звіту з ЄСВ «дотягнути» базу до МЗП, ігноруйте її пропозицію.

Після надання листка непрацездатності та нарахування лікарняних їх суми для цілей порівняння з мінзарплатою «розкидайте» за місяцями, за які вони нараховані.

Якщо після розподілу лікарняного база нарахування ЄСВ за минулий місяць (місяці) буде нижче мінзарплати, установленої законом на такий місяць (місяці), визначайте різницю між цими величинами та нараховуйте на неї ЄСВ. У таблиці 6 Звіту з ЄСВ таку різницю відображайте окремим рядком, проставляючи, зокрема:

— у графі 10 — код типу нарахувань «13», а не «2», навіть якщо різницю між розміром мінзарплати і фактичною базою ви визначали за минулий звітний місяць. Адже обов’язок щодо проведення порівняльних розрахунків і доплати до «мінімалки» у вас виник у поточному місяці, після нарахування та «розкидання» лікарняних!

Код типу нарахувань «2» за різницею може бути тільки в тому випадку, якщо ви в минулих звітних місяцях зобов’язані були її розрахувати та нарахувати на неї ЄСВ, але не зробили це, наприклад, тому що забули. Як наслідок — занизили суму ЄСВ до сплати;

— у графі 11 — місяць і рік, за яким її розрахували;

— у графах 19 і 21 — суму різниці та суму нарахованого на неї ЄСВ відповідно.

Також не забувайте заповнювати графи 22 — 25.

Поглянемо, як це виглядатиме в цифрах.

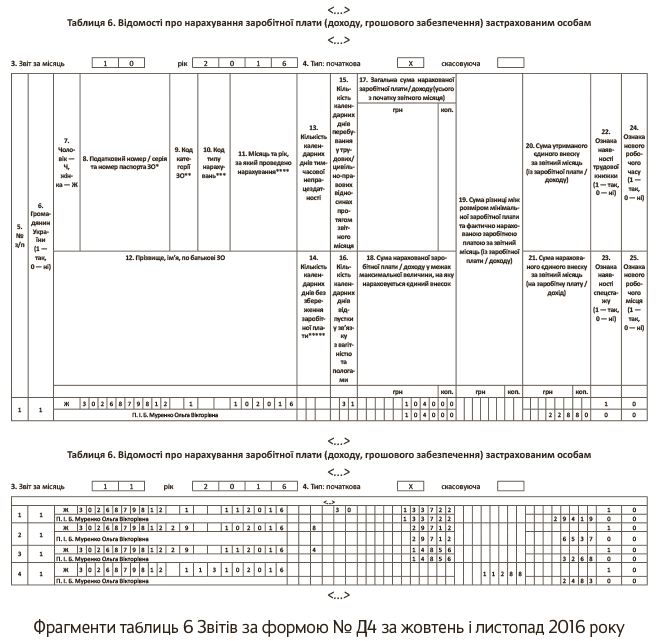

Приклад. Муренко Ольга Вікторівна (податковий номер — 3026879812) надала 8 листопада належним чином оформлений листок непрацездатності, що підтверджує її хворобу з 24.10.2016 р. по 04.11.2016 р. Для неї це місце роботи є основним.

За фактично відпрацьовані дні жовтня 2016 року їй було нараховано зарплату в сумі 1040,00 грн. (ЄСВ — 228,80 грн.). У листопаді нараховано заробітну плату в сумі 1337,22 грн. (ЄСВ — 294,19 грн.) та лікарняні в загальній сумі 445,68 грн., у тому числі за дні хвороби в жовтні — 297,12 грн. (ЄСВ — 65,37 грн.), у листопаді — 148,56 грн. (ЄСВ — 32,68 грн.).

Після розподілу сум лікарняних загальний дохід за жовтень 1337,12 грн. (1040,00 грн. + 297,12 грн.) виявився нижчим за мінзарплату, встановлену на цей місяць (1450,00 грн.). Тому визначаємо різницю між цими двома величинами:

1450,00 - 1337,12 = 112,88 (грн.).

Сума ЄСВ, нарахована на різницю за жовтнем, дорівнює:

112,88 х 22 : 100 = 24,83 (грн.).

База нарахування в листопаді становила 1485,78 грн. (1337,22 + 148,56), що перевищує мінзарплату, установлену на цей місяць (1450,00 грн.). Вимогу про сплату ЄСВ з мінзарплати виконано.

Як у таблицях 6 Звіту за формою № Д4 за жовтень і листопад 2016 року відобразити дані за працівницею, яка хворіла, див. на рисунку нижче.

Пояснимо. У таблиці 6 за жовтень на працівницю заповнюємо тільки один рядок із зарплатою. Зауважте: у графі 15 «Кількість днів у трудових відносинах» проставляємо всі календарні дні жовтня.

Тим часом у листопаді 2016 року в таблиці 6 на працівницю будуть заповнені аж 4 рядки: один — з нарахованою за листопад зарплатою, два — з розподіленими сумами лікарняних, і ще один — з різницею, розрахованою за жовтнем для виконання вимоги про ЄСВ з мінзарплати.