Глава 71 ЦКУ не містить обмежень щодо суб’єктного складу договору позики. Тому ситуація, коли фізособа надає позику юрособі, цілком вписується в межі закону. Але погашаючи позику, юрособа зобов’язана «засвітити» у формі № 1ДФ інформацію щодо тієї фізособи-рятівника, від якої отримала позику. Чому? Зараз розповімо.

Усі в 1ДФ будемо

Основна сума поворотної фінансової допомоги, надана фізособою іншим особам, що повертається їй, не включається до оподатковуваного доходу такої фізособи на підставі п.п. 165.1.31 ПКУ. Дійсно, їй там не місце. Адже фізособа-займодавець, по суті, отримує назад свої ж гроші.

Не буде тут і ВЗ з ЄСВ. Причина — відсутність доходу.

Але розслаблятися не варто ☺.

Незважаючи на те, що поворотну фіндопомогу не обкладають ПДФО і ВЗ, підприємство, будучи податковим агентом, зобов’язане відобразити її в розділі I форми № 1ДФ з ознакою доходу «153». Адже в Податковому розрахунку ми показуємо всі доходи, що виплачуються (нараховуються, надаються) фізичним особам, — як ті, які включають до бази нарахування ПДФО, так і ті, які не обкладають податком на доходи.

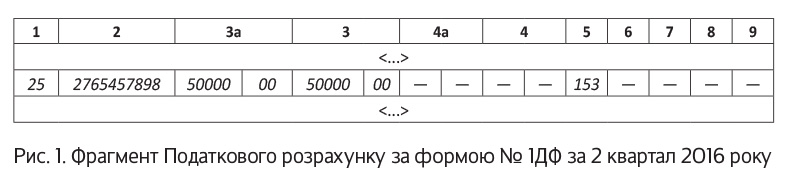

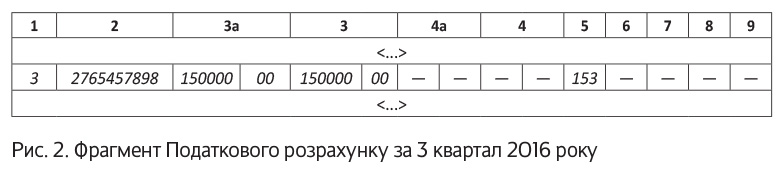

Суму позики, що повертається фізособі-займодавцю, підприємство показує у графах 3а і 3 розділу I Податкового розрахунку за формою № 1ДФ за той звітний період, в якому вона була повернена фізособі. У графах 4а і 4 вона проставить нулі (у паперовому варіанті — прокреслення). Дата надання позики підприємству не важлива для Податкового розрахунку.

Причому,

якщо фіндопомогу повертають частинами, то у формі № 1ДФ за відповідний звітний квартал зазначають фактично повернені суми фіндопомоги в цьому кварталі

Зауважте: той факт, що допомога залишилася неповерненою на кінець звітного року, не впливає на порядок її відображення у формі № 1ДФ.

Припустимо, що сума поворотної фіндопомоги, наданої фізособою (податковий номер — 2765457898) підприємству у 2016 році, дорівнює 200000,00 грн. Згідно з умовою договору допомога повертається фізособі двома частинами. Перша частина (50000,00 грн.) — у липні 2016 року, друга (150000,00) — у вересні 2016 року.

Суми фіндопомоги, що повертається, підприємство відобразить в Податковому розрахунку за формою № 1ДФ за 2 і 3 квартали 2016 року таким чином:

Крім того, сума фіндопомоги, фактично поверненої у звітному кварталі, має бути зазначена в рядку з ВЗ у розділі II Податкового розрахунку у графах із загальною сумою доходів, нарахованих/виплачених фізособам.

А якщо взяти і не показати

Дуже часто передплатники нашого журналу запитують: «А що буде, якщо у формі № 1ДФ не відобразити суму поверненої фіндопомоги?». Ну не хочуть засновники, директори та інші позикодавці «світити» у Податковому розрахунку суми, які вони позичають підприємствам. І якщо бухгалтер не готовий боротися із забобонами позикодавців, то він зробить, як його попросять. Адже хто платить, той і замовляє музику.

Чого після цього чекати?

Якщо факт невідображення випливе при перевірці:

— підприємству загрожує штраф у розмірі 510 (1020) грн. за подання форми № 1ДФ не в повному обсязі ( п. 119.2 ПКУ);

— посадовим особам підприємства — адмінштраф у розмірі від 34 до 51 грн. (від 51 до 85 грн.) за ненадання відомостей про доходи громадян ( ст. 1634 КпАП).

Як бачите, розміри штрафів не можна назвати страшенними. Але порушувати чи ні — вирішувати вам ☺.

А якщо виправитися зараз і подати уточненки до форми № 1ДФ? Усе одно від штрафу у 510 (1020) грн. не втекти. Просто в цьому випадку ви покажете податківцям, де саме помилилися.

Прощаю все!

Припустимо, що добрий позикодавець вирішив простити непогашену суму поворотної фіндопомоги. Чи потрібно прощену ним суму повторно відображати в Податковому розрахунку за формою № 1ДФ? Ні, не потрібно. Адже підприємство нічого не виплачує фізособі-позикодавцю. Більш того, у цій ситуації позикодавець несе збитки.

А що підприємство, борг якого було вдало прощено? Про його долю могли прочитати на с. ***.

висновки

- Основна сума поворотної фіндопомоги, надана фізособою іншим особам, що повертається їй, не включається до оподатковуваного доходу такої фізособи.

- Суму позики, що повертається фізособі-займодавцю, підприємство — податковий агент зобов’язане відобразити в Податковому розрахунку за формою № 1ДФ з ознакою доходу «153».

- Підприємству, що не відобразило суму поверненої позики в Податковому розрахунку за формою № 1ДФ, загрожує штраф у розмірі 510 (1020) грн. за подання такого розрахунку не в повному обсязі.