Що таке «зарплатний проект»? Це угода між банком і підприємством-клієнтом про виплату заробітної плати шляхом перерахування її на карткові рахунки працівників підприємства. Інакше кажучи, зарплатний проект — це спосіб виплати заробітної плати в безготівковій формі.

Цей проект передбачає, що для зарахування заробітної плати банк відкриває кожному працівнику підприємства картковий рахунок і видає банківську картку якоїсь платіжної системи. Гроші залишаються на картрахунках працівників, доки вони не знімуть їх у банкоматі (касовому терміналі) або доки не розрахуються безготівкою в торговельно-сервісній мережі.

Переваги впровадження зарплатного проекту очевидні. Завдяки йому:

— спрощується процедура виплати заробітної плати;

— скорочуються витрати, пов’язані з інкасацією (отриманням, зберіганням, транспортуванням) готівкових грошових коштів;

— з’являється можливість виплачувати зарплату працівнику в разі його відсутності з якоїсь причини (тимчасова непрацездатність, робота в іншому населеному пункті, відпустка, відрядження тощо) і відповідно відпадає необхідність депонування зарплати в цьому випадку та зберігання готівкових коштів у касі підприємства.

На яких же умовах можна перейти на виплату «пластикової» зарплати? Давайте з’ясуємо.

Умова впровадження зарплатного проекту — згода працівників

Зазирнемо до ч. 5 ст. 24 Закону про оплату праці. Там сказано, що зарплата працівникам може виплачуватися через установи банків на зазначені ними рахунки. При цьому:

— така виплата здійснюється з особистої письмової згоди працівника;

— послуги банку з перерахування коштів на картрахунки працівників оплачуються за рахунок роботодавця.

Тобто

щоб перейти на виплату зарплати в безготівковій формі, насамперед потрібно отримати на це згоду працівника

Усе це неспроста. Річ у тім, що роботодавець не має права нав’язувати виплату зарплати через платіжну картку проти волі працівника. Інакше такі дії можуть бути розцінені як обмеження його можливості вільно розпоряджатися своєю зарплатою (наприклад, у районі його проживання відсутні відповідні банкомати, і він не може повноцінно використовувати свої гроші). А це заборонено ст. 25 Закону про оплату праці.

Причому, навіть якщо в колективному договорі передбачено умову отримання працівником зарплати в безготівковій формі, вона почне діяти тільки тоді, коли працівник на це погодиться.

Як же заручитися такою згодою? Для цього достатньо, щоб працівник написав відповідну заяву на ім’я керівника підприємства.

А якщо хтось із співробітників проти нововведення? Тоді його одного і далі доведеться обслуговувати по-старому — видавати зарплату готівкою з каси з усією касово-паперовою тяганиною. Перевести її на безготівкову форму без згоди працівника не можна.

Більше того, навіть погодившись спочатку на «пластикову» зарплату, згодом працівник може передумати і захотіти, щоб її виплачували готівкою. Роботодавець, отримавши заяву з такою вимогою, зобов’язаний її виконати.

А ще працівник має право попросити роботодавця виплачувати зарплату через той банк, який підходить йому, а не через той, де обслуговується підприємство-роботодавець. Щоб отримувати зарплату в бажаному банку, працівник також пише на ім’я роботодавця заяву про бажання отримувати зарплату саме там. До заяви він додає інформацію про реквізити рахунка в такому іншому банку, на який хоче отримувати свої кровні.

Очевидно, роботодавець навряд чи зрадіє такому сюрпризу.

Тож з метою оптимізації роботи бухгалтерії та своїх витрат краще постарайтеся переконати працівника отримувати зарплату разом з усіма колегами в тому банку, який рідніше вам.

Усі питання з працівниками ви утрусили? Тоді сміливо видавайте наказ про впровадження зарплатного проекту — і вперед до банку.

Наведемо зразок наказу про впровадження зарплатного проекту.

Оформляємо договір з банком

Як установлює п. 6.7 Інструкції № 492, підприємство для здійснення деяких видів виплат (зарплати, дивідендів, стипендій, пенсій, соцдопомоги, повернення надміру сплачених сум тощо) має право відкрити поточні рахунки фізичним особам, уклавши з банком договір про відкриття поточних рахунків на користь фізичних осіб. Особливість таких рахунків у тому, що користуватися ними можна тільки за допомогою банківської картки.

Щоб укласти договір про реалізацію зарплатного проекту, роботодавець надає банку певний пакет документів. Зазначимо, що єдиного переліку документів не існує — кожен банк визначає його самостійно. Зазвичай до цього переліку входять:

— заява про відкриття поточних рахунків на користь фізичних осіб (додаток 6 до Інструкції № 492);

— перелік фізосіб-працівників, на користь яких відкривають рахунки;

— копії документів таких працівників, засвідчені в установленому порядку, на підставі яких банк може ідентифікувати цих фізосіб.

У договорі, що укладається, передбачають строки випуску зарплатних карток, тарифи на їх обслуговування, а також умови їх використання

Тільки-но договір про реалізацію зарплатного проекту підписано, підприємство стає його учасником.

Після цього кожному працівнику банк відкриває спеціальний картковий рахунок, випускає картки та видає їх на руки. З цього моменту працівники стають держателями зарплатних карток і вже самостійно вступають у відносини з банком. Залежно від умов договору передавати картки фізособам банк може або у власність, або в користування (п. 4 розд. II Положення № 705).

Що ж, зарплатні картки у працівників на руках, а отже, роботодавець може спокійно розпочинати виплату зарплати «безготівкою».

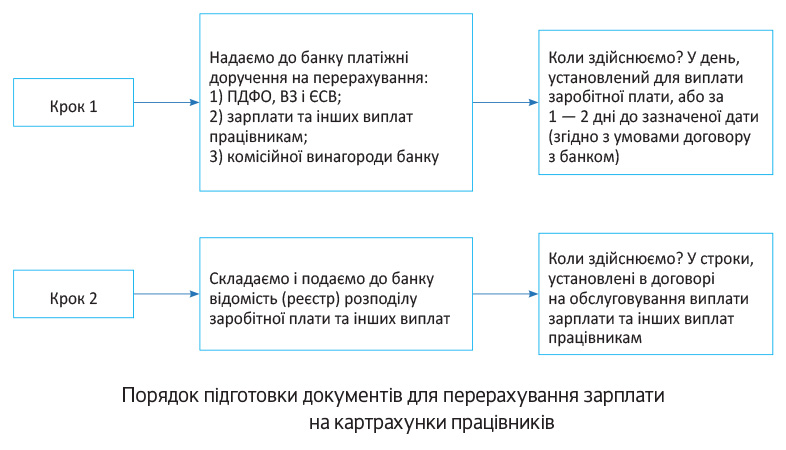

Готуємо документи до банку для перерахування зарплати

Процедура підготовки документів для перерахування зарплати на картрахунки працівників дуже проста. Зараз ви в цьому переконаєтеся (див. рисунок на с. 26).

Зверніть увагу на такі важливі моменти.

По-перше, одночасно з наданням платіжного доручення на перерахування зарплати та інших виплат працівникам ви повинні обов’язково надати до банку платіжні доручення на перерахування ПДФО, ВЗ і ЄСВ ( п.п. 168.1.2 ПКУ, абзац другий п.п. 7 п. 3 розд. IV Інструкції № 449). Інакше банк вам вкаже на двері (п. 3.10 Інструкції № 22).

Причому у платіжному дорученні на перерахування ЄСВ повинна фігурувати сума в розмірі не менше 1/5 суми коштів для виплати зарплати, зазначеної в «зарплатному» платіжному дорученні. Якщо ж сума ЄСВ у вас менша, оскільки є переплата з ЄСВ, доведеться для банку зробити довідку-розрахунок за формою, наведеною в додатку 1 до Порядку № 453, узгоджену з податківцями (див. лист ДФСУ від 15.01.2016 р. № 1259/7/99-99-17-03-01-17 і консультацію в підкатегорії 301.04.01 БЗ). Робити це потрібно заздалегідь, оскільки процедура може зайняти 1 — 2 дні.

По-друге, типову форму відомості (реєстру) розподілу заробітної плати та інших виплат не встановлено. Зазвичай банки розробляють власну форму і пропонують клієнтам використовувати саме її. Відомість своїми підписами засвідчують керівник і головний бухгалтер підприємства.

Якщо підприємство користується системою віддаленого обслуговування «Клієнт-банк», то всі необхідні «зарплатні» документи до банку воно передає в електронній формі. Далі естафета переходить до банку.

Виплачуємо зарплату на картрахунки працівників

Після отримання від підприємства всіх документів, необхідних для зарахування зарплати на картрахунки працівників, банк ретельно їх перевіряє. Якщо все в ажурі, далі він на підставі відомості (реєстру) розподілу заробітної плати діє так:

1) перераховує суму ПДФО, ВЗ і ЄСВ на відповідні казначейські рахунки;

2) списує грошові кошти, призначені для виплати зарплати, з поточного рахунка підприємства;

3) зараховує на підставі відомості (реєстру) розподілу заробітної плати належні працівникам суми на їх картрахунки.

Після зарахування банком грошових коштів на картрахунки працівників вони можуть самостійно розпоряджатися своєю заробітною платою.

Обліковуємо виплату зарплати на картрахунки

Порядок обліку виплати зарплати на картку у принципі нічим не відрізняється від традиційної форми обліку виплати зарплати. Тут усе навіть ще простіше — наприклад, підприємству не потрібно оприбутковувати гроші до каси, депонувати зарплату. Єдиний «безготівковий» нюанс — комісія банку за обслуговування картрахунків. Але і з нею жодних проблем: її відносять до адміністративних витрат на підставі п. 18 П(С)БО 16 (ср. ). Так само роблять і з платою за випуск (виготовлення) зарплатних карток.

До речі, з приводу плати на випуск та обслуговування карток. Податківці вважають: якщо умовами трудового договору не передбачено надання працівникам платіжних карток у безоплатне користування, то плата за їх випуск і обслуговування є для таких працівників додатковим благом з відповідним оподаткуванням (див. консультацію в підкатегорії 103.02 БЗ).

Ми категорично не згодні з податківцями. Усі витрати, пов’язані з виплатою заробітної плати працівникам, підприємство бере на себе на вимогу законодавства — ч. 4 ст. 24 Закону про оплату праці. Це його обов’язок, і альтернативи тут немає. Умови трудового договору тут не найголовніші.

Тому плата за випуск та обслуговування зарплатної картки ніяк не може вважатися додатковим благом працівника

Потрібні ще аргументи? Будь ласка.

Платіжна картка є власністю банку. Залежно від умов договору, як ми зазначили вище, він може передавати її фізособі або у власність, або в користування (п. 4 розд. II Положення № 705). Найчастіше картку передають саме в користування. Після закінчення ж строку її використання, при звільненні або при переході до іншого банку працівник повинен повернути електронний засіб платежу банку-емітенту.

До того ж виплата зарплати в безготівковій формі вигідна не стільки працівнику, скільки підприємству. А вже банку й поготів. Ми тут не відкриваємо Америки. ☺ Працівник же згідно із законом взагалі має право вибирати — отримувати йому зарплату готівкою в касі підприємства чи в банкоматі. І якщо «банкоматний» варіант для нього обходиться дорожче, ніж готівковий (через додаткове благо, що не зрозуміло звідки взялося), то навіщо тоді йому таке «покращення»?

Та і якщо діяти за такою логікою фіскалів, то витрати на доставку касира з банку з готівкою для виплати зарплати теж повинні вважатися додатковим благом працівників, які отримують свої кровні в касі підприємства. Але це ж повний абсурд! Погодьтеся, шановні контролери!

Тому ми переконані: про додаткове благо в «зарплатно-картковому» випадку не може бути й мови. Це наша тверда позиція.

А тепер розглянемо приклад.

Приклад. Підприємство в червні 2016 року уклало договір з банком про відкриття карткових зарплатних рахунків працівникам та їх обслуговування.

Заробітна плата за першу половину червня 2016 року (дата виплати — 20 червня 2016 року) у сумі 125000 грн. перерахована працівникам на їх зарплатні рахунки.

Плата за випуск карток, виданих працівникам, — 300 грн.

Вартість річного обслуговування карток — 300 грн.

Комісійна винагорода за розрахунково-касове обслуговування становить 0,75 % від зараховуваної на картрахунки працівників суми.

Сума ПДФО до сплати — 22500 грн. (125000 грн. х х 18 % : 100 %).

Сума ВЗ до сплати — 1875 грн. (125000 грн. х х 1,5 % : 100 %).

Сума нарахованого ЄСВ до сплати — 27500 грн. (125000 грн. х 22 % : 100 %).

У своєму обліку підприємство ці операції відображає так:

Порядок зарахування зарплати на картрахунки працівників

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Впровадження зарплатного проекту | ||||

| 1 | Перераховано плату за: | |||

| — випуск зарплатних карток, виданих працівникам | 685 | 311 | 300 | |

| — річне обслуговування зарплатних карток, виданих працівникам | 685 | 311 | 300 | |

| 2 | Відображено плату за: | |||

| — випуск зарплатних карток, виданих працівникам | 92 | 685 | 300 | |

| — річне обслуговування зарплатних карток, виданих працівникам | 92 | 685 | 300 | |

| Виплата зарплати за першу половину місяця шляхом перерахування на картрахунки працівників | ||||

| 1 | Перераховано зарплату працівникам за першу половину травня 2016 року | 661 | 311 | 100625 |

| 2 | Перераховано до бюджету: | |||

| — ПДФО | 641/ПДФО | 311 | 22500 | |

| — ВЗ | 642/ВЗ | 311 | 1875 | |

| — ЄСВ | 651 | 311 | 27500 | |

| 3 | Перераховано комісійну винагороду банку за обслуговування картрахунків (100625 грн. х 0,75 % : 100 %) | 685 | 311 | 754,69 |

| 4 | Відображено витрати на сплату комісійної винагороди банку за обслуговування картрахунків | 92 | 685 | 754,69 |

| 5 | Віднесено на фінансовий результат: | |||

| — витрати, пов’язані з випуском і річним обслуговуванням зарплатних карток (300 грн. + 300 грн.) | 791 | 92 | 600 | |

| — витрати, пов’язані зі сплатою комісійної винагороди банку за обслуговування картрахунків | 791 | 92 | 754,69 | |

Важливо! Хоча зарплату в цьому випадку підприємство виплачує працівникам не з рук у руки, а перераховує на картки, вимоги ст. 110 КЗпП для нього ніхто не скасовував.

Тому, виплачуючи працівнику зарплату, не забувайте повідомляти його про:

— загальну суму заробітку з розшифровкою за видами виплат;

— розміри та підстави відрахувань і утримань із зарплати;

— суму зарплати, належної до виплати.

От і всі нюанси зарплатного проекту. Бажаємо вам успішної співпраці з банками і задоволених співробітників!

висновки

- Роботодавець не має права нав’язувати виплату зарплати через платіжну картку проти волі працівника.

- Навіть погодившись спочатку на «пластикову» зарплату, згодом працівник може передумати і вимагати її виплати готівкою.

- Перекладати витрати на виготовлення та обслуговування зарплатних карток на плечі працівника роботодавець не має права.

- Одночасно з наданням платіжного доручення на перерахування зарплати працівникам надайте до банку платіжні доручення на перерахування ПДФО, ВЗ і ЄСВ.