Буває, що «схибили» в ІПН. Ну, наприклад:

— ПН помилково склали на неплатника (тоді як покупець насправді — платник ПДВ, проте одразу за ПН не звернувся);

— ПН склали випадково взагалі не на того покупця (зазначили іншого контрагента замість того, кого потрібно).

Одразу скажемо, що виправити ІПН-помилку способом з п. 21 Порядку № 1307 не вийде. Адже якщо, припустимо, до «помилкової» ПН скласти «порожній» РК, у шапці якого записати вже правильний ІПН (іншого контрагента), то вийде, що РК склали до ПН, якої попросту не існує! Такий РК ви не зможете зареєструвати в ЄРПН.

Отже, миттєво замінити ІПН контрагента у «виправляючому» РК просто не вийде. У цьому випадку виправити ІПН-помилку допоможуть:

«зменшуючий» РК + нова ПН

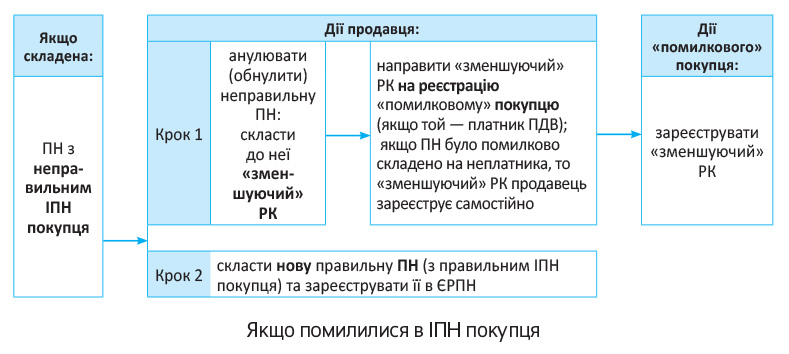

Про це говорять і податківці (див. підкатегорію 101.17 БЗ). Загалом, виправити ІПН вийде за два кроки. При цьому в цілому порядок виправлень можна представити так (див. рисунок):

Ну а тепер — покроково деталі.

Отже, передусім потрібно «скасувати» неправильну ПН, для цього — скласти до неї «зменшуючий» РК.

Крок 1. «Зменшуючий» РК

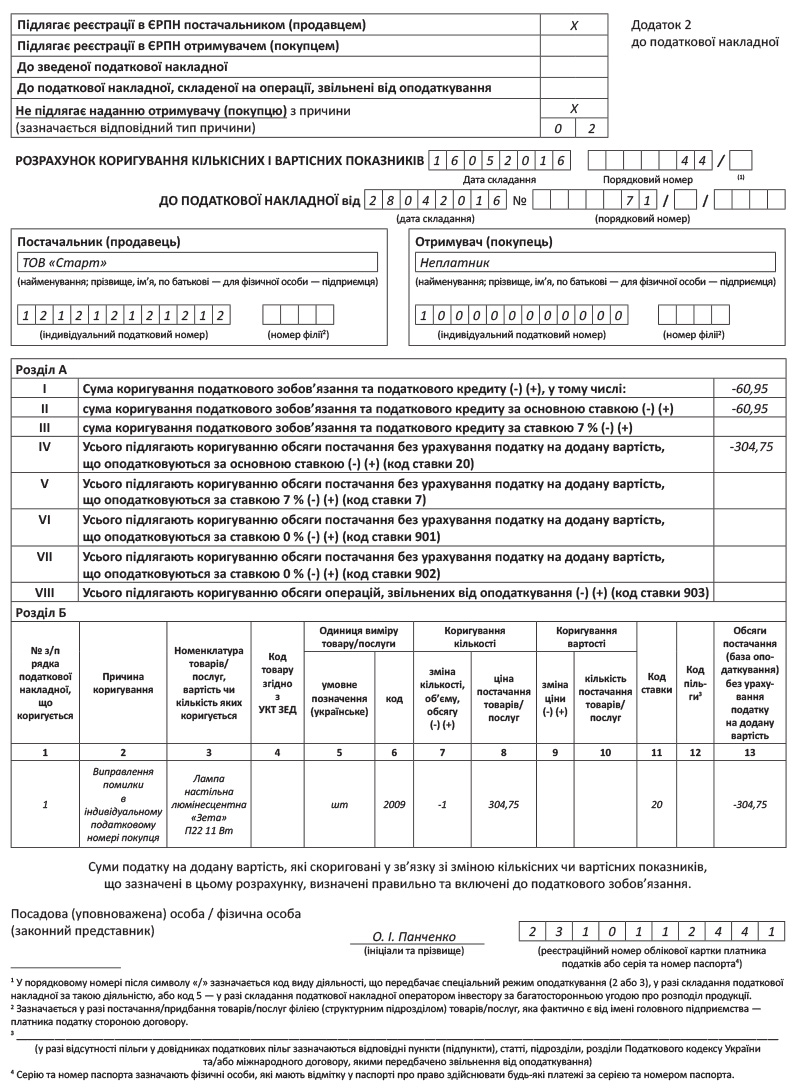

Складання. «Зменшуючий» РК складаємо на дату виявлення помилки. Тобто в полі «Дата складання» РК зазначаємо ту поточну дату, коли виявили і виправляємо помилку в ІПН. До заголовної частини цього РК мов під копірку переносимо дані з «помилкової» ПН (зокрема, зазначаємо все той же неправильний ІПН покупця).

А ось у табличній частині цього РК мінусуємо обсяги постачання та суми ПДВ. При цьому до гр. 2 «Причина коригування» розділу Б РК записуємо «Виправлення помилки в індивідуальному податковому номері покупця» (підкатегорія 101.07 БЗ).Реєстрація. Оскільки складено «зменшуючий» РК, не забуваємо про нюанси реєстрації ( п. 22 Порядку № 1307) та:

— якщо ПН раніше помилково склали не тому покупцю — платнику ПДВ, то «зменшуючий» РК направляємо для реєстрації такому «помилковому» покупцю;

— якщо ПН помилково склали на неплатника, то «зменшуючий» РК продавець зареєструє самостійно. І оскільки в цьому випадку РК не видається покупцю, то штрафи за його несвоєчасну реєстрацію продавцеві не загрожують.

У результаті через «зменшуючий» РК зможемо обнулити неправильну ПН (і заразом скоригувати ліміт реєстрації: свій та «помилкового» покупця).

Після того, як «помилкову» ПН обнулено, продавцю потрібно перевиписати ПН, тобто скласти нову ПН (на правильного покупця).

Крок 2. Нова ПН

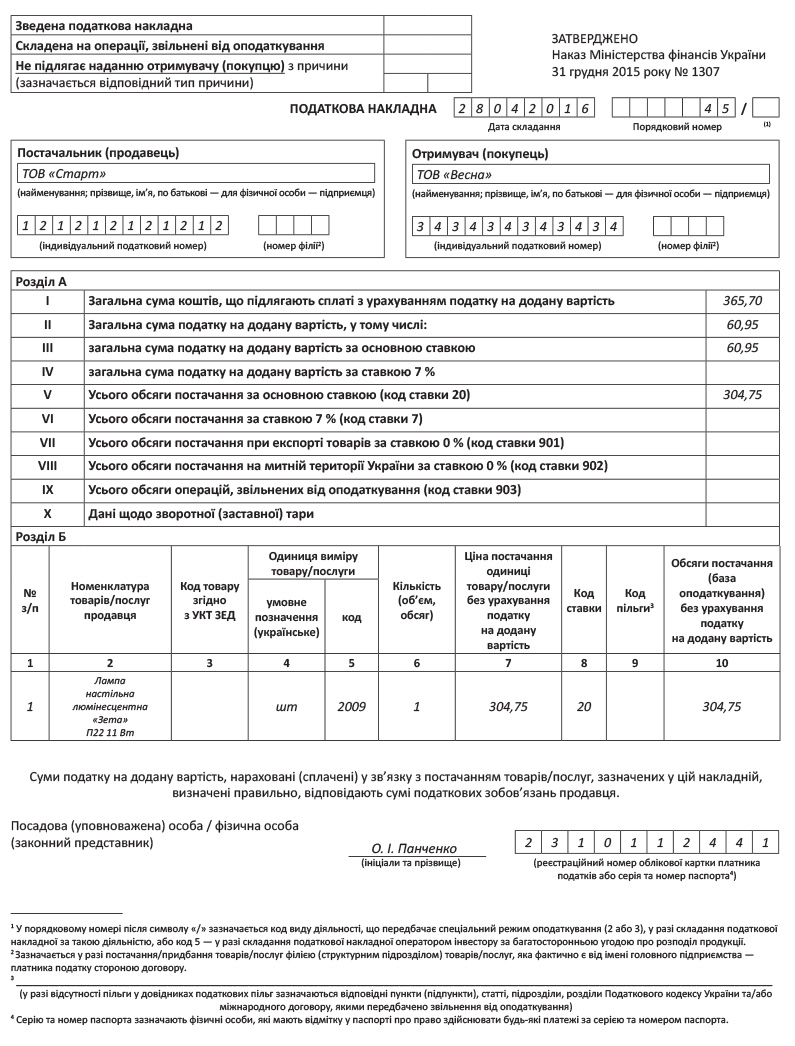

Складання. Нові ПН заповнюють точнісінько так само, як і старі, але тільки вже з правильним ІПН та найменуванням покупця.

Майте на увазі (!): таку нову ПН потрібно скласти старою датою (тобто датою все тієї ж першої події). Тому в полі «Дата складання» такої ПН зазначаємо дату виникнення ПЗ (ту, що і в «помилковій» ПН з неправильним ІПН). А ось порядковий номер їй, як правило, присвоюють поточний. У будь-якому випадку він повинен відрізнятися від порядкового номера «помилкової» ПН, оскільки другу ПН з такою самою датою і номером в ЄРПН зареєструвати не вийде ( п. 6 Порядку № 1307, консультація в підкатегорії 101.17 БЗ). Реєстрація. Як і будь-яку ПН, нову ПН продавцю слід зареєструвати. Інакше за несвоєчасну реєстрацію йому загрожують штрафи за п. 1201.1 ПКУ. Пам’ятайте й те, що зареєструвати ПН можна протягом 180 днів з дати складання. Тому

виправити ІПН-помилку та зареєструвати на правильного покупця нову ПН вийде, якщо з дати першої події не минуло 180 днів

Якщо помилку виявили пізніше, то постраждає покупець (залишиться без ПН, а отже, без ПК). Тому з виправленням ІПН-помилки краще не затягувати.

Тепер про те, як ІПН-помилка вплине у сторін (продавця/правильного покупця та «помилкового» покупця) на заповнення декларації.

Відображення в декларації

Продавець. Продавцю завжди необхідно пам’ятати: ПН-помилки не звільняють його від обов’язку декларування податкових зобов’язань (у періоді першої події). Тому за першою подією продавцю у будь-якому випадку потрібно показати ПЗ (у ряд. 1 декларації).

Також скажемо про підхід податківців до ПН-помилок. Вони радять не відображати «помилкову» ПН зі складеним до неї «виправляючим» РК у декларації (тобто «не засмічувати» лжедокументами звітність), а заносити до декларації тільки правильні дані (див. підкатегорію 101.20 БЗ). При цьому контролери також вимагають від продавця неодмінно у періоді першої події задекларувати ПЗ.

Утім, підхід податківців хороший, якщо ІПН-помилку виявили швидко (ще до здачі декларації за такий період). Тоді продавець дійсно зможе включити до декларації тільки (!) правильну ПН (при цьому в додатку Д5 навести правильний ІПН покупця). А ось «помилкову» ПН з «виправляючим» РК у декларації взагалі не показувати.

Інша річ, якщо ІПН-помилку виявили пізніше, і вона вже пробралася до декларації. Тобто продавець уже подав ПДВ-звітність і заніс неправильний ІПН покупця до розшифровки-додатка Д5. Тоді ПН-помилка призвела до помилки в декларації (породила помилку в додатку). Цю помилку, безперечно, потрібно виправити. Вважаємо, що для цього до періоду помилки слід подати УР, у якому виправлення помилки показати «розгорнуто». Тоді:

— за «зменшуючим» РК відмінусуємо суму з неправильним ІПН покупця у рядку 7 УР (деталі розшифруємо: тобто до УР долучимо уточнюючий додаток Д1 з одним-єдиним рядком на суму зменшення, яким знімемо суму з неправильним ІПН) і тут же:

— на підставі нової ПН покажемо суму з правильним ІПН покупця у рядку 1 УР (і також розшифруємо: до УР додамо уточнюючий додаток Д5 з одним-єдиним рядком на суму з правильним ІПН).

Таким чином, за УР вийдемо на «нуль», але до нього додамо уточнюючі додатки Д1 і Д5. «Неправильний» ІПН знімемо за Д1, правильний ІПН додамо за Д5. Тим самим у продавця ІПН покупця виправиться на правильний.

Правильний покупець. У ситуації, що виникла, правильному покупцю не залишається нічого іншого, як чекати справжню ПН (складену на його ім’я). Тоді після складання та реєстрації продавцем такої правильної ПН покупець може відобразити ПК (у ряд. 10 декларації поточного періоду).

«Помилковий» покупець. А ось «помилковому» покупцю найпростіше. Він нічого у себе в декларації не відображає: ані «помилкову» ПН, ані «зменшуючий» РК до неї (хоча й реєструє його; підкатегорія 101.20 БЗ). Отже, усі операції проходять у «помилкового» покупця «повз» ПДВ-звітність.

І для наочності усе, сказане вище, зведемо в таблицю.

Таблиця 1. Помилка в ІПН

| Сторони: | Документи: | ||

| ПН з помилкою в ІПН | «зменшуючий» РК | правильна ПН | |

| продавець | ПЗ (ряд. 1) у періоді першої події | якщо продавець уже здав декларацію з «помилковою» ПН і відобразив у додатку Д5 неправильний ІПН покупця, то після того, як виявлено помилку, складені та зареєстровані «зменшуючий» РК і правильна ПН, продавцю до помилкового періоду потрібно подати УР з уточнюючими додатками Д1 і Д5, за допомогою яких виправити неправильний ІПН покупця на правильний | |

| правильний покупець | — | — | ПК (ряд. 10) після реєстрації продавцем правильної ПН |

| «помилковий» покупець | — | — | — |

І ще кілька слів про бухоблік.

Що у бухобліку

Тут ситуація загалом складається схожа.

У продавця в періоді першої події (відвантаження/передоплати) у бухгалтерському обліку «засвітяться» ПЗ. Наступне виправлення помилки («зменшуючий» РК, перевиписка ПН) на бухоблік продавця не вплине.

А ось покупець зможе відобразити ПК тільки після виправлення помилки продавцем та отримання зареєстрованої ПН на своє ім’я. До цього моменту він враховує суму «вхідного» ПДВ як ПК, не підтверджений ПН.

У бухобліку у «помилкового» покупця операції відображені не будуть взагалі.

Так, якщо помилково склали (як на неплатника) ПН на суму 1200 грн. (у тому числі ПДВ — 200 грн.), в обліку продавця та покупця операції будуть відображені таким чином:

Таблиця 2. Відображення ПДВ-наслідків у бухобліку

| Сторони | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Якщо перша подія — відвантаження товарів | ||||

| Продавець | Нараховано податкові зобов’язання за першою подією (відвантаженням) | 361 | 702 | 1200 |

| 702 | 641/ПДВ | 200 | ||

| Покупець | Отримано товари (відображено не підтверджену ПН суму ПДВ) | 28 | 631 | 1000 |

| 644/1 | 631 | 200 | ||

| Отримано ПН, зареєстровану на ім’я покупця (відображено ПК) | 641/ПДВ* | 644/1 | 200 | |

| Якщо перша подія — передоплата | ||||

| Продавець | Нараховано податкові зобов’язання за першою подією (передоплатою) | 311 | 681 | 1200 |

| 643 | 641/ПДВ | 200 | ||

| Покупець | Перераховано передоплату продавцю (відображено не підтверджену ПН суму ПДВ) | 371 | 311 | 1200 |

| 644/1 | 644/ПДВ | 200 | ||

| Одержано ПН, зареєстровану на ім’я покупця (відображено ПК) | 641/ПДВ* | 644/1 | 200 | |

| * Якщо за одержаною ПН покупець бажає відобразити ПК пізніше (у наступних періодах з урахуванням 365 днів, п. 198.6 ПКУ), то у бухобліку будуть зроблені такі записи: — відкладено ПН на наступні періоди (до 365 днів): Дт 644/2 — Кт 644/1; — на підставі ПН відображено ПК у наступних періодах (до 365 днів): Дт 641/ПДВ — Кт 644/2. А ось якщо протягом 180 днів продавець правильну ПН так і не зареєструє, то покупець втратить ПК і «вхідний» ПДВ спише на витрати: Дт 949 — Кт 644/1. | ||||

«Ліва» ПН

Ну і на продовження розмови ще одна можлива помилка — коли склали випадково «ліву» ПН (тобто зайву ПН, яку взагалі не повинні були виписувати), скажімо:

— склали покупцю ПН повторно (ще раз — за другою подією, наприклад, спершу за передоплатою, а потім ще і за відвантаженням) або

— помилково виписали зайві ПН комусь із контрагентів (якому насправді нічого взагалі не продаємо).

Таку помилку виправляємо в один крок: через «зменшуючий» РК

Загалом, достатньо обнулити таку «ліву» ПН. Для цього — скласти «зменшуючий» РК (поточною датою виявлення помилки; при цьому до гр. 2 розділу Б РК записуємо «Виправлення помилки», підкатегорія 101.07 БЗ) і направити такий РК на реєстрацію «лівому» покупцю.

І якщо помилку виявили швидко, то продавець ні «ліву» ПН, ні «зменшуючий» РК до неї в декларації не відображає (підкатегорія 101.20 БЗ). Але якщо «ліву» ПН вже включили до декларації і завищили ПЗ? У такому разі продавець зможе зменшити свої ПЗ тільки (!) після реєстрації «зменшуючого» РК «лівим» покупцем ( п.п. 192.1.1 ПКУ). Тоді продавець зможе уточнитися — подати УР до періоду помилки (і на підставі «зменшуючого» РК зняти «зайві» ПЗ за ряд. 7 УР, подавши при цьому з УР уточнюючий Д1).

А якщо до того ж «ліва» ПН (скажімо, на суму 600 грн., у тому числі ПДВ — 100 грн.) у продавця вже встигла наслідити і в бухобліку також, то виправлення буде відображено так:

Таблиця 3. Виправлення «лівої» ПН у продавця

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Ситуація 1. Якщо «ліву» ПН помилково виписано «лівому» покупцю | ||||

| 1 | Нараховано податкові зобов’язання з відвантаження | 361 | 702 | 600 |

| 702 | 641/ПДВ | 100 | ||

| 2 | Відкориговано ПЗ з ПДВ (методом «сторно»): | |||

| — на дату виписки «зменшуючого» РК | 361 | 702 | 600 | |

| 702 | 643/2* | 100 | ||

| — на дату реєстрації «лівим» покупцем «зменшуючого» РК | 643/2* | 641/ПДВ | 100 | |

| Ситуація 2. Якщо «ліву» ПН помилково виписано покупцю вдруге (за відвантаженням) | ||||

| 1 | Нараховано податкові зобов’язання за передоплатою | 311 | 681 | 600 |

| 643 | 641/ПДВ | 100 | ||

| 2 | Нараховано помилково ПЗ вдруге за відвантаженням | 361 | 702 | 600 |

| 702 | 641/ПДВ | 100 | ||

| 681 | 361 | 600 | ||

| 3 | Відкориговано ПЗ з ПДВ (методом «сторно») на дату реєстрації покупцем «зменшуючого» РК | 643/2 | 641/ПДВ | 100 |

| 643/2 | 643 | 100 | ||

| * Можна використати додатковий субрахунок 643/2 «Податкові зобов’язання: РК без реєстрації», який дозволить врахувати розрив у часі між випискою «зменшуючого» РК та фактом його реєстрації в ЄРПН. | ||||

А ось «лівий» покупець «ліву» ПН у себе в декларації не відображає (оскільки вона не може підтверджувати ПК).

Порядок виправлення помилки в ІПН розглянемо на прикладі.

Приклад. У квітні помилково склали та зареєстрували ПН від 28.04.2016 р. № 71 на покупця — неплатника ПДВ. Надалі виявилося, що покупець — платник ПДВ. У травні виявили і виправили помилку: (1) склали та зареєстрували «зменшуючий» РК від 16.05.2016 р. № 44 до «помилкової» ПН на неплатника і слідом (2) зареєстрували на справжнього покупця правильну ПН (її склали старою датою першої події 28.04.2016 р., але з поточним номером № 45; за несвоєчасну реєстрацію такої ПН до продавця можуть застосувати 10 % штраф). Приклади заповнення «зменшуючого» РК та нової ПН див. на с. 18-19.

У такому разі:

— продавець відображає ПЗ (ряд. 1 декларації) в квітні (тобто у періоді першої події). Припустимо, що на момент виправлення помилки квітневу декларацію ще не було здано, тому її продавець устиг скласти правильно (тобто у Д5 поставив правильний ІПН покупця — платника ПДВ). Отже, помилки в декларації не сталося («помилкову» ПН і «зменшуючий» РК продавець у ПДВ-звітності не показує);

— покупець зможе відобразити ПК (ряд. 10 декларації) в травні, тобто тільки після реєстрації продавцем правильної ПН на ім’я покупця.

висновки

- Щоб виправити помилку в ІПН, потрібно обнулити неправильну ПН (скласти до неї «зменшуючий» РК) та перевиписати ПН на правильного покупця.

- Продавцю у будь-якому випадку в періоді першої події слід задекларувати ПЗ. А ось покупець зможе показати ПК тільки після перевиписки та реєстрації продавцем правильної ПН на ім’я покупця.