Почнемо з основ.

Акцизний податок (що колись раніше називався збором) з точки зору його адміністрування та сплати тривалий час залишався практично недоторканним. Законодавець грав тільки з розмірами ставок — у тій чи іншій мірі обдираючи кінцевих споживачів... А що? — адже акциз за ідеєю накручується тільки на високорентабельні (читай: «високоудійні») категорії товарів.

Але починаючи з минулого року акцизним податком стали додатково обкладатися саме роздрібні продажі (реалізація) таких підакцизних товарів, як пиво, алкогольні напої, тютюнові вироби, промислові замінники тютюну та пальне (на АЗС).

У поточному році законодавець пішов ще далі і звернув своє жадібне око на пальне: з 1 березня стартує місячний перехідний період, після чого повноцінно запрацює система електронного адміністрування реалізації пального (подібна до системи електронного адміністрування ПДВ). І тоді «великий брат» бачитиме кожен літр (кілограм) пального на всьому ланцюзі від виробника (імпортера) до пістолета АЗС. При цьому акцизний податок з роздрібної реалізації всіх зазначених підакцизних товарів, як і раніше, справляється (тільки змінилася ставка цього податку для роздрібної реалізації пального).

Акцизний податок, установлений п.п. 9.1.4 ПКУ, — це один з двох «сильних» непрямих податків у податковій системі України. Інший — це ПДВ ( п.п. 9.1.3 ПКУ) і він стосується набагато більшого числа суб’єктів підприємництва, а тому, очевидно, набагато краще знайомий більшості бухгалтерів. І тому для наочності викладу — там, де це доречно, — ми користуватимемося аналогіями з ПДВ.

Ось, наприклад, об’єкт обкладення ПДВ пов’язаний з певними операціями — ввезення та реалізації (постачання).

Так, об’єкт обкладення акцизним податком ( ст. 213 ПКУ) теж пов’язаний з певними операціями — ввезення та реалізації (до подробиць цього питання ми ще повернемося), але одразу ж важливо зазначити, що об’єкт обкладення акцизним податком виникає за такими операціями, що здійснюються не з будь-якими товарами (роботами, послугами), — як, скажімо, для ПДВ, — а тільки з певними категоріями саме підакцизних товарів (продукції).

Підакцизні товари

Так, згідно з п. 215.1 ПКУ до підакцизних належать товари (продукція) таких категорій:

— спирт етиловий та інші спиртні дистиляти, алкогольні напої, пиво;

— тютюнові вироби, тютюн і промислові замінники тютюну;

— пальне;

— автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб і більше, транспортні засоби для перевезення вантажів;

— електрична енергія.

Як бачите, таких категорій товарів (продукції) небагато. Але одразу ж акцентуємо вашу увагу на тому, що для класифікації та ідентифікації конкретних підакцизних товарів першорядне значення має їх приналежність до конкретного коду УКТ ЗЕД. І саме код УКТ ЗЕД вашого конкретного товару дасть відповідь на запитання, чи є він підакцизним і яку конкретну ставку акцизного податку слід застосовувати до оподатковуваної операції з таким конкретним товаром.

Ставки акцизного податку

Ставки акцизного податку бувають двох видів:

— абсолютна (специфічна) ставка — установлювана в конкретній (так би мовити, питомій) величині нарахування акцизного податку на фізичну одиницю бази оподаткування ( п. 28.1 ПКУ) — наприклад: 0,042 євро за 1 літр реалізованого в роздріб горючого;

— відносна (адвалорна) ставка — установлювана у відсотках нарахування акцизного податку до вартісної величини бази оподаткування ( п. 28.2 ПКУ) — наприклад, 5 % від вартості реалізованих у роздріб алкогольних напоїв (у тому числі пива), тютюнових виробів і промислових замінників тютюну.

Зауважимо, що як конкретні приклади ставок акцизного податку ми навмисно навели тут ставки «новомодного» акцизного податку з операцій роздрібної реалізації підакцизних товарів — тобто «роздрібного» акцизу, актуального з минулого (2015) року, — оскільки на цих питаннях надалі ми ще зупинимося детальніше.

Акцизний податок на реалізацію пального: «звичайний» плюс «роздрібний»

Торкаючись хронології новацій у сфері акцизного податку, важливо зазначити, що «пробна куля» у вигляді так званого «роздрібного» акцизу, запущена 01.01.2015 р., тепер — тобто в поточному 2016 року — щодо операцій з реалізації саме пального перетворилася на «гарматне ядро», що до того ж б’є майже дуплетом.

Перше попадання.

З 01.01.2016 р.:

1) до ПКУ разом з новим п.п. 14.1.1411 ПКУ було введено новий термін —

Пальне — нафтопродукти, скраплений газ, паливо моторне альтернативне, паливо моторне сумішеве, речовини, що використовуються як компоненти моторних палив, інші товари, зазначені в п.п. 215.3.4 ПКУ

Звертаємо особливу увагу суб’єктів цієї сфери на те, що сталася не просто термінологічна трансформація! Дивіться уважно: з 01.01.2016 р. до категорії «пальне» потрапляє згідно з п.п. 215.3.4 ПКУ значно більше речовин, ніж раніше — тобто одночасно зі введенням цього нового терміна було істотно розширено перелік позицій у відповідному п.п. 215.3.4 ПКУ (у його актуальній редакції) і тепер пальним вважаються, зокрема, ще й суміші ароматичних вуглеводів, деякі види пічного побутового палива, ефіри, антидетонатори, а також толуол, ксилол і деякі інші вуглеводи (зокрема, уайт-спірит, УКТ ЗЕД 2710122100)! ☹ І річ тут не тільки в тому, що ці товари формально з 01.01.2016 р. набули статусу підакцизних, а в тому, що тепер усім причетним до їх виробництва та обігу (крім скрапленого природного газу, бензолу, метанолу — див. п.п. 14.1.224 ПКУ) треба виконувати приписи ПКУ щодо акцизних складів (див. визначення в п.п. 14.1.6 ПКУ, а також ст. 230 ПКУ). А це означає ще й те, що за неузгоджений з контролером відпуск таких товарів ви підпадаєте під дикі санкції ст. 1281 ПКУ. Та навіть більше: оскільки згідно з новим п.п. 212.1.15 ПКУ як «особа, яка реалізує пальне» (якщо в роздріб — усе те саме, але згідно з п.п. 212.1.11 ПКУ), ви вважаєтеся платником акцизного податку і разом з іншими його платниками підлягаєте реєстрації у своєму фіскальному органі в порядку, регламентованому новим п.п. 212.3.4 ПКУ (подробиці нижче). Тобто вам потрібно якнайскоріше уточнити, чи маєте ви справу саме з пальним, а для цього досить знати код УКТ ЗЕД вашої субстанції та звернутися до першої графи «Код товару (продукції) згідно з УКТ ЗЕД» таблички в п.п. 215.3.4 ПКУ — звірення одразу покаже, пальне це у вас чи ні;

2) застосовуються нові ставки акцизного податку:

а) для операцій з реалізації продукції та ввезення (див. пп. 213.1.1 — 213.1.3): тютюнових виробів, тютюну та промислових замінників тютюну (див. ставки в п.п. 215.3.2 ПКУ), мінімальних акцизних зобов’язань для тютюнових виробів (див. у п.п. 215.3.3 ПКУ), а також пального (останнє — тимчасове згідно з п. 14 підрозд. 5 розд. XX ПКУ зі строком дії до 01.03.2016 р.);

б) щодо роздрібної реалізації ( п.п. 213.1.9 ПКУ) пального (0,042 євро за 1 л — див. п.п. 215.3.10 ПКУ). До речі, ставка акцизного податку за роздрібною реалізацією ( п.п. 213.1.9 ПКУ) інших підакцизних товарів, а саме пива, алкогольних напоїв, тютюнових виробів, тютюну та промислових замінників тютюну, залишена законодавцем, по-перше, як і раніше, відносною (адвалорною), тобто, як і раніше, виражена у відсотках, а по-друге, залишена в колишньому розмірі, тобто 5 %. І, по-третє, товари, оподатковувані «роздрібним» акцизом за цією ставкою (крім пального), залишилися ті самі.

Друге попадання.

З 01.03.2016 р.:

1) працюють нові ставки акцизного податку:

а) для операцій з реалізації продукції та ввезення (див. пп. 213.1.1 — 213.1.3): спирту етилового та інших спиртних дистилятів, алкогольних напоїв і пива (див. ставки в п.п. 215.3.1 ПКУ);

б) для операцій з реалізації продукції та ввезення (див. пп. 213.1.1 — 213.1.3): пального (див. ставки в п.п. 215.3.4 ПКУ) — зверніть увагу, що при цьому змінюється одиниця виміру бази — з 1000 кг на об’єм у літрах;

2) стартує система електронного адміністрування реалізації пального (СЕАРП) згідно зі ст. 232 ПКУ, що передбачає обов’язок складання всіма реалізаторами — платниками акцизного податку спеціальних акцизних накладних (далі — АН) у порядку, регламентованому ст. 231 ПКУ. А оскільки тепер

згідно з новим п.п. 212.1.15 ПКУ всі особи, які реалізують пальне, вважаються платниками акцизного податку, то всі вони згідно з новим п.п. 212.3.4 ПКУ повинні пройти відповідну реєстрацію у своєму фіскальному органі зі включенням до спеціального реєстру платників

Дивіться: у принципі, сам ПКУ не встановлює спеціального строку початку дії цього найновішого п.п. 212.3.4 ПКУ для такої реєстрації, але можна зробити висновок, що оскільки така реєстрація пов’язана з обов’язком та можливістю роботи платника з СЕАРП (і це підтверджує консультація в підкатегорії 116.13 БЗ), то:

а) з одного боку, до затвердження нормативного акта, що регламентує порядок такої реєстрації, зареєструватися неможливо;

б) з іншого боку, сам п.п. 212.3.4 ПКУ вимагає від платника подати заяву «не пізніше ніж за три робочі дні до початку здійснення реалізації пального»! Урахуйте це, оскільки за реалізацію без реєстрації платником в реєстрі та оформлення і реєстрації АН вам загрожує дуже серйозний штраф згідно з п. 117.3 ПКУ (у розмірі вартості пального, реалізованого без такої реєстрації). Проте за відсутності нормативного акта податківці на своєму сайті (див. за посиланням http://sfs.gov.ua/anonsi/12578.html) 25.02.2016 р. запропонували подавати заяви аж до 01.03.2016 р. — тобто не дивлячись на «три робочі дні»;

3) якщо раніше сплачувати акцизний податок безпосередньо до бюджету були зобов’язані тільки виробник та імпортер пального (а з 2015 року «роздрібний» акциз за ставкою 5 % — і роздрібний продавець останнього), то тільки-но запрацює СЕАРП — вона дозволить звіряти щодо кожного реалізатора пального літраж на виході з літражем на вході і тоді — увага! — при виявленні «вершка» (тобто позитивної різниці між показниками вихідних і вхідних АН) за відповідний обсяг реалізованого пального, що «утворилося», будь-якому реалізатору (у тому числі й роздрібному) доведеться сплатити акцизний податок за загальними ставками. Причому роздрібному реалізатору в результаті за «ліве» пальне доведеться сплатити як «звичайний» акциз, так і «роздрібний». Адже це буде об’єктом обкладення акцизним податком згідно з новим п.п. 213.1.12 ПКУ.

Схема проти «схем»...

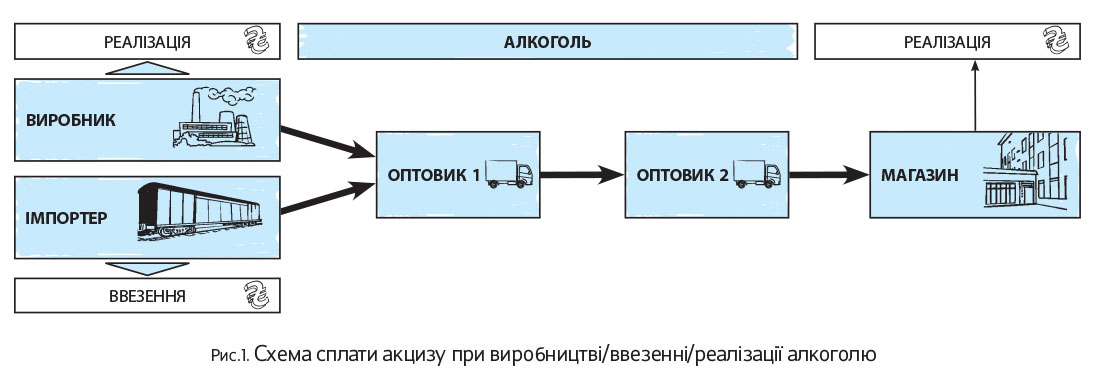

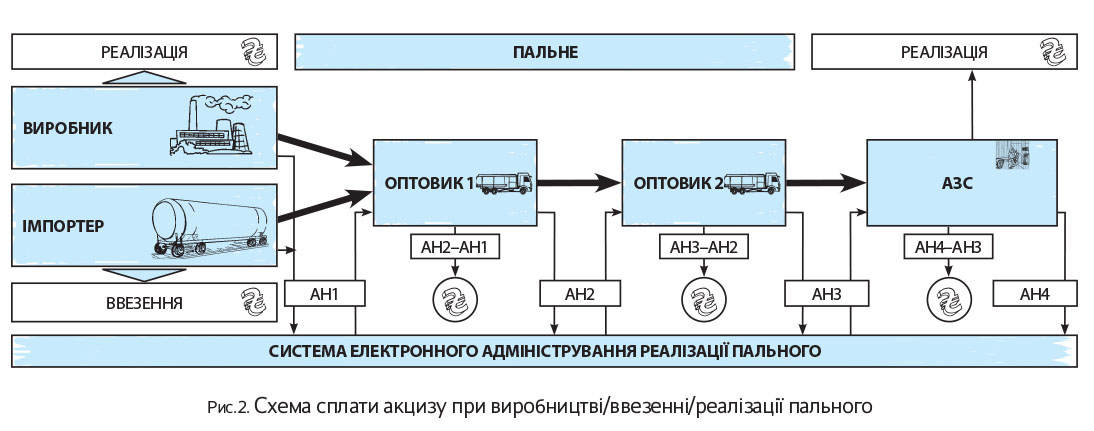

Щоб наочніше уявити весь процес адміністрування акцизного податку з пального, погляньте на рис. 2 (на с. 6), на якому умовно зображено схему сплати акцизного податку з пального виробником/імпортером/роздрібним торговцем (АЗС).

Як порівняльним скористаємося таким підакцизним товаром (продукцією), як алкогольні напої (див. рис. 1 на с. 6, на якому умовно зображено схему сплати акцизного податку з алкоголю виробником/імпортером/роздрібним торговцем). Без яких, як відомо, не розберешся... Виробники та імпортери цих смачних і корисних рідин фактично сплачують акцизний податок при придбанні марок акцизного податку (хоча податкове зобов’язання з цього податку — не «роздрібного» — у них виникає відповідно за датою реалізації виробником згідно з п. 216.1 ПКУ або за датою оформлення МД імпортером згідно з п. 216.4 ПКУ). На всьому «маршруті» від них і до роздрібного торговця (через ланцюжок оптовиків) сума акцизного податку включається до ціни цього виду товару, але наслідки з додаткової сплати (доплати) акцизного податку до бюджету так ні в кого (крім виробника або імпортера) уже не виникають. І тільки на останньому етапі — роздрібної реалізації — у роздрібного продавця виникає обов’язок сплатити запроваджений з минулого року «роздрібний» акцизний податок з роздрібної реалізації підакцизного товару (за ставкою 5 %) і подати відповідну декларацію.

У виробника та імпортера пального (див. рис. 2) податкові зобов’язання зі «звичайного» акцизного податку виникають аналогічно зазначеному вище для алкоголю (див. рис. 1). Але при цьому важливо зауважити, що на відміну від реалізації алкоголю за кожним постачанням пального (на схемі — Оптовику 1) як виробник, так і імпортер зобов’язані скласти та зареєструвати в СЕАРП відповідну акцизну накладну із зазначенням у ній маси та обсягу (наведеного до температури 15 градусів за Цельсієм) реалізованого конкретному покупцю пального.

Аналогічно по всьому ланцюжку постачання всі її ланки (Оптовик 1, Оптовик 2, АЗС) зобов’язані, у свою чергу, складати та реєструвати в СЕАРП свої АН на відповідні обсяги реалізації пального.

Зареєстровані постачальниками в СЕАРП свої АН покупці можуть отримати звідти самостійно (усі, зрозуміло, в електронному вигляді). Тут важливо зазначити, що якщо

між вихідними та вхідними обсягами (у літрах та кілограмах) пального у конкретного суб’єкта за даними СЕАРП вилізе «вершок», то з нього цьому платнику акцизного податку доведеться самому сплатити цей податок до бюджету (це стосується й АЗС)

Мало того, якщо говорити конкретно про АЗС (або другого роздрібного реалізатора пального), то оскільки зазначений «вершок» (між сумарними обсягами вихідних АН і вхідних АН відповідно) належить до обсягу пального, реалізованого в роздріб, то з такого «вершка» суб’єкту доведеться сплатити обидва акцизи — як «звичайний» (по ставках п.п. 215.3.4 ПКУ), так і «роздрібний» (за ставкою 0,042 євро за 1 л).

І ще: що стосується АЗС — як кінцевої (роздрібної) ланки в ланцюзі (утім, не тільки АЗС, а й будь-яких роздрібних реалізаторів пального), то так само, як магазин з алкоголю, АЗС заповнює і подає «роздрібний» розділ декларації акцизного податку.

От як усе повинно бути влаштовано, якщо не вдаватися до деталей, в яких, як відомо, диявол...

Таким чином, у цьому випуску ми концентруватимемося на таких трьох блоках запитань:

— «роздрібний» акциз за алкогольними напоями (у тому числі пивом), тютюновими виробами і тютюну (у тому числі його промзамінниками);

— «роздрібний» акциз за пальним;

— акциз за так званим «лівим» пальним, тобто «вершками», виявленими в ланцюзі реалізації пального від виробника або імпортера до АЗС.

висновки

З метою класифікації та ідентифікації конкретних (видів, категорій) товарів як підакцизних першорядне значення має їх приналежність до конкретного коду УКТ ЗЕД.

Кожна особа, яка реалізує пальне (і в роздріб теж), вважається платником акцизного податку і разом з іншими його платниками підлягає реєстрації в своєму фіскальному органі в порядку, регламентованому новим п.п. 212.3.4 ПКУ. За реалізацію без такої реєстрації платникам загрожує дуже серйозний штраф у розмірі вартості пального, реалізованого без реєстрації.

При складанні акцизних накладних АЗС (які обліковують як отримане, так і реалізоване пальне виключно в літрах) абзац третій п. 232.1 ПКУ дозволяє їм не перераховувати літри в кілограми.