Згідно зі ст. 22 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР у разі звільнення працівника до закінчення робочого року, за який він уже отримав відпустку повної тривалості, для покриття його заборгованості роботодавець здійснює відрахування із заробітної плати за дні відпустки, що були надані в рахунок невідпрацьованої частини робочого року.

Механізм заповнення форми № Д4 наведено в Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженому наказом Мінфіну від 14.04.2015 р. № 435 (далі — Порядок № 435).

Пункт 9 розд. IV цього Порядку дозволяє вносити від’ємні значення сум нарахованої заробітної плати (доходу) тільки при відображенні:

— сум перерахунку заробітку (доходу), пов’язаного з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, і допомоги по вагітності та пологах, що нараховані в попередніх періодах;

— сторнованих сум відпускних, допомог по тимчасовій непрацездатності та по вагітності та пологах.

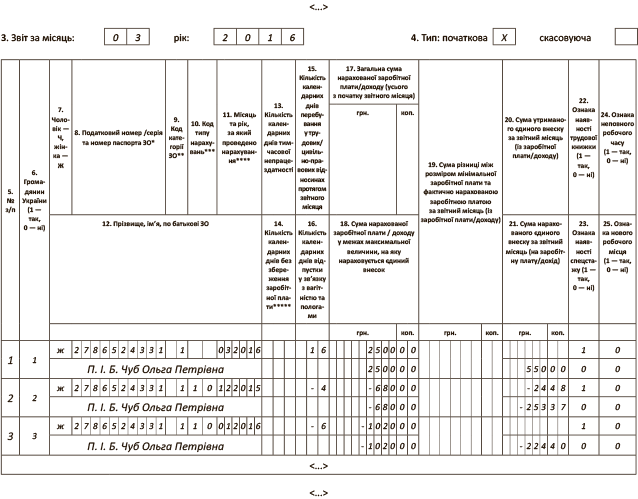

Суму сторнованих відпускних, що були надані в рахунок невідпрацьованої частини робочого року, у таблиці 6 звіту за формою № Д4 зазначають окремо від заробітної плати. При цьому проставляють:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць, за який було проведено нарахування відпускних;

— у графі 15 — кількість днів відпустки, за які проводяться відрахування, зі знаком «мінус»;

— у графах 17 і 18 — суму відпускних також зі знаком «мінус»;

— у графі 20 — суму утриманого ЄСВ зі знаком «мінус», якщо надмірно використані дні щорічної відпустки припадають на період до 01.01.2016 р.;

— у графі 21 — суму нарахованого ЄСВ зі знаком «мінус» за ставкою, що діяла на момент нарахування.

Використовуючи умови запитання, припустимо, що підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. Сума відпускних за дні відпустки:

— у грудні 2015 року, що були надані в рахунок невідпрацьованої частини робочого року, — 680,00 грн. (ЄСВ у частині нарахувань (ставка 37,26 %) — 253,37 грн., ЄСВ у частині утримань — 24,48 грн.);

— у січні 2016 року — 1020,00 грн. (ЄСВ у частині нарахувань (ставка 22 %) — 224,40 грн. Утримань немає).

Сума заробітної плати, нарахованої за фактично відпрацьовані дні березня — 2500,00 грн. (ЄСВ у частині нарахувань — 550,00 грн.).

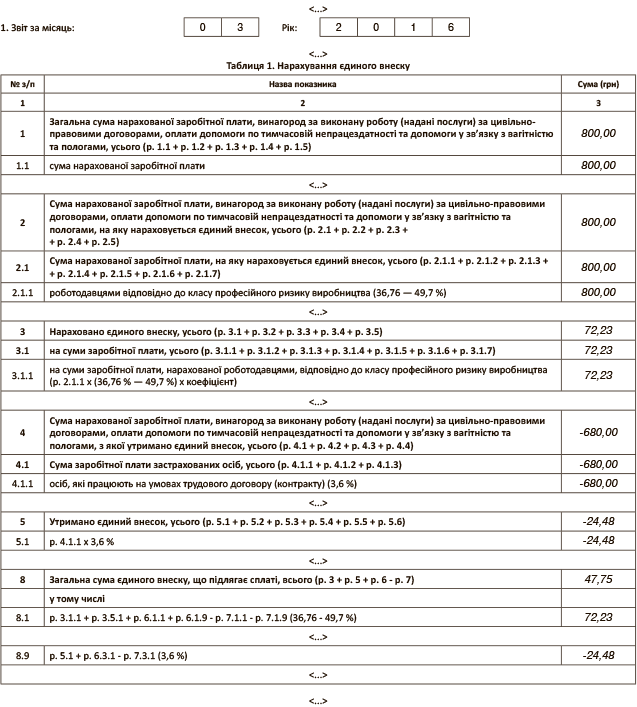

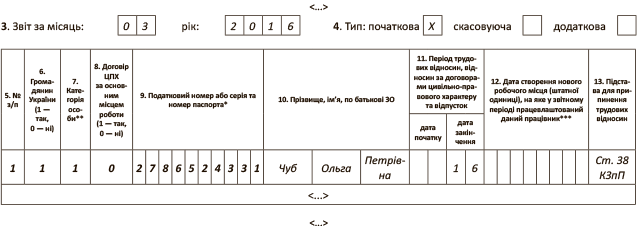

Наведемо фрагменти таблиць 5 і 6 звіту за формою № Д4 за березень 2016 року, а потім фрагмент таблиці 1 цього звіту, сформований на підставі даних таблиці 6 (див. на с. 38 і 39).

Таблиця 5. Відомості про трудові відносини осіб

Таблиця 6. Відомості про нарахування заробітної плати (доходу) застрахованим особам