Для працівника у випадку його переведення на іншу постійну нижчеоплачувану роботу діючими нормами трудового законодавства передбачена відповідна оплатна гарантія. Так, згідно з ч. 1 ст. 114 КЗпП у зазначеному випадку:

за працівником зберігається його попередній середній заробіток протягом двох тижнів з дня переведення

Зазначена гарантія застосовується і в тому разі, коли переведення відбулося з ініціативи самого працівника (див. п. 18 постанови Пленуму ВСУ від 24.12.99 р. № 13). Це означає, що протягом двох тижнів з моменту переведення працівник отримуватиме заробіток не менше середньої зарплати за попередньою роботою. Хоча можуть бути ситуації, коли на новій посаді заробіток виявиться вищим, наприклад, якщо працівник отримає премію.

Для реалізації вищенаведеної гарантії потрібно виконати ряд послідовних дій (див. рис. 1):

Якщо денний заробіток працівника на новому місці роботи виявиться меншим за його середньоденний заробіток, йому здійснюється доплата до середньоденного заробітку за кожний робочий день протягом перших двох тижнів роботи з дня переведення. В результаті такої доплати денний заробіток працівника з урахуванням доплати протягом двох тижнів з дня переведення повинен дорівнювати середньоденному заробітку за цей же період.

Розраховуємо денний та середньоденний заробітки

Денний заробіток. Денний заробіток за новою посадою розраховується виходячи з умов повністю відпрацьованого місяця. Тому, якщо, наприклад, після переведення працівник частину місяця перебував у відпустці або на лікарняному, для розрахунку денного заробітку потрібно брати умовно повністю відпрацьований місяць.

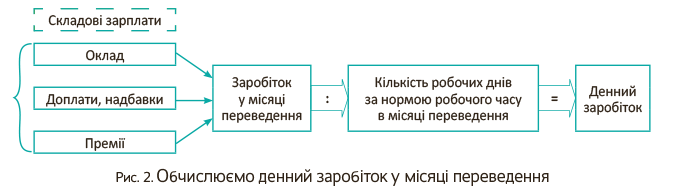

До денного заробiтку працiвника, який має порiвнюватись iз середньоденним заробiтком, включаються вci елементи заробiтної плати, якi працiвник отримує згiдно з умовами трудового договору (оклад, доплати, надбавки, премії, суми індексації тощо). Для обчислення денного заробітку можна використовувати схему, наведену на рис. 2:

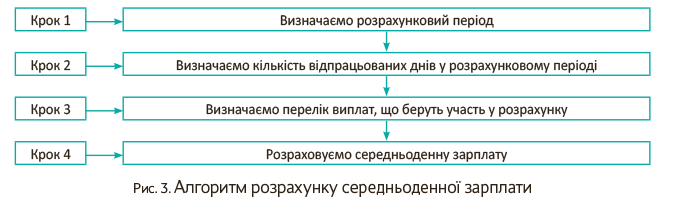

Середньоденна зарплата. Для проведення розрахунку середньоденної заробітної плати з метою її порівняння iз денним заробiтком використовують Порядок № 100*. Для обчислення середньоденного заробітку скористайтеся алгоритмом на рис. 3.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

У загальному випадку розрахунок середньоденної зарплати здійснюється виходячи з виплат за останні 2 календарні місяці роботи (з 1-го до 1-го числа), що передують місяцю, в якому працівника переведено на нижчеоплачувану посаду ( абзац третій п. 2 Порядку № 100). Якщо протягом останніх двох місяців працівник не працював, середню зарплату слід обчислювати виходячи з виплат за попередні 2 місяці роботи. Якщо й протягом цих місяців працівник не відпрацював жодного дня, то середня зарплата розраховується виходячи з посадового окладу (тарифної ставки), встановленої йому в трудовому договорі ( абзац третій п. 4 Порядку № 100). Для новоприйнятих працівників, які пропрацювали менше двох календарних місяців, середньоденну зарплату обчислюють виходячи з виплат за фактично відпрацьований час ( абзац третій п. 2 Порядку № 100, лист Мінсоцполітики від 08.11.2016 р. № 1537/13/84-16).

Перелік виплат, які слід включати до розрахунку середньоденної заробітної плати, наведено в п. 3 Порядку № 100. Це: основна заробітна плата; доплати і надбавки; виробничі премії; винагорода за підсумками річної роботи та вислугу років тощо. Не беруть участі в розрахунку середньої зарплати виплати:

— перелічені в п. 4 Порядку № 100;

— нараховані за час, протягом якого зберігався середній заробіток працівника (за час виконання державних і громадських обов’язків, щорічної та додаткової відпусток, відрядження тощо) ( абзац другий п. 4 Порядку № 100);

— нараховані у зв’язку з тимчасовою непрацездатністю, вагітністю та пологами ( абзац другий п. 4 Порядку № 100).

Зауважимо:

всі виплати включають в розрахунок в тому розмірі, в якому їх було нараховано

Проте для премій існує особливий порядок включення їх в розрахунок середньої зарплати. Зазначимо основні правила урахування премій під час розрахунку середньоденного заробітку.

Правило 1. Суми премій включають в заробiток того мiсяця, на який вони припадають згiдно з розрахунковою вiдомiстю на заробiтну плату, а не місяця, за який вони нараховані. Наприклад, якщо в березні працівнику нараховано премію за показники роботи у лютому, то при розрахунку «середньої» вона буде включатися в зарплату березня.

Правило 2. Квартальні премії, а також премії, нараховані за триваліший проміжок часу, уключають до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді ( абзац перший п. 3 Порядку № 100). Тобто до розрахунку включатимуть не всю суму премії, а тільки її частину. Наприклад, якщо у двохмісячному розрахунковому періоді нараховано квартальну премію, то її необхідно поділити на 3 (кількість місяців у кварталі) і помножити на 2 (кількість місяців у розрахунковому періоді) (див. лист Мінсоцполітики від 21.09.2012 р. № 991/13/84-12).

Правило 3. Якщо у розрахунковому перiодi вiдпрацьовано не всі робочі днi, то премiї, винагороди та інші заохочувальні виплати пiд час обчислення середньої заробiтної плати за останні два календарні мiсяцi враховуються пропорцiйно часу, вiдпрацьованому в розрахунковому перiодi.

Для того щоб правильно врахувати при розрахунку середньоденної зарплати це правило, треба знати, як була визначена сума премії. Так,

якщо місячні премії виплачують місяць у місяць і вони вже обчислені пропорційно відпрацьованому часу, то їх суми уключають до заробітку у фактично нарахованому розмірі

Якщо ж премія виплачується в поточному місяці за попередній або у фіксованому розмірі, а у розрахунковому періоді відпрацьовано не всі робочі дні, то премії при розрахунку середньої заробітної плати за останні два місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді.

Для обчислення середньоденного заробітку використовують таку формулу (п. 8 Порядку № 100):

ЗПсер = ЗПфакт: Кр. дн,

де ЗПфакт — сума заробітної плати за фактично відпрацьовані протягом розрахункового періоду робочі дні;

Кр. дн — кількість відпрацьованих робочих днів, що припадають на розрахунковий період.

Нараховуємо зарплату після переведення

Як вже було зазначено вище, перші два тижні на новому місці роботи роботодавець зобов’язаний контролювати розмір заробітної плати, порівнявши його з попереднім середнім заробітком за цей же період. Зверніть увагу, що у порівнянні беруть участь середньоденна та денна зарплати, нараховані за робочі дні, які припадають на двотижневий період з дня переведення.

Якщо денний заробіток за перші 2 тижні з моменту переведення виявиться нижчим за середньоденну зарплату за цей же період, працівнику за новою посадою здійснюють доплату до середньоденної зарплати.

Отже, вирішальним у цьому питанні є те, що працівнику здійснюють саме доплату до середньоденного заробітку, а не нараховують середню зарплату. Якраз це й важливо при розрахунку суми зарплати для цілей визначення доплати до МЗП.

Так, при обчисленні розміру заробітної плати працівника для забезпечення її мінімального розміру не враховуються доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров’я, за роботу в нічний та надурочний час, роз’їзний характер робіт, премії до святкових і ювілейних дат (абзац другий ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95). Таким чином, до МЗП входять: посадовий оклад, виробничі премії, надбавки, доплати та інші виплати, які не перелічені у вищенаведеній нормі.

Отже,

до суми зарплати за місяць для порівняння з МЗП включається доплата до середнього заробітку, яка здійснюється працівнику у разі переведення його на іншу постійну нижчеоплачувану роботу відповідно до ч. 1 ст. 114 КЗпП

Пропонуємо на прикладі закріпити усе сказане.

За умовами запитання читача, з 1 березня 2017 року працівника перевели на постійну нижчеоплачувану роботу. Оклад за новою посадою — 2032 грн., за попередньою — 2624 грн. Режим його роботи не змінився: 5 днів на тиждень по 8 годин (субота і неділя — вихідні дні). У січні та лютому 2017 року він відпрацював усі дні за графіком роботи. Індексація не нараховувалася, доплат, надбавок та премій працівник не мав.

У березні 2017 року право на індексацію зарплати не настало, доплати, надбавки та виробничі премії не встановлювались, цей місяць відпрацьовано повністю.

Спершу визначимо денний заробіток за новою посадою. За березень 2017 року працівнику належать такі виплати:

— оклад — 2032 грн.;

— доплата до МЗП — 1168 грн. (3200 - 2032).

Отже, розмір денної виплати становитиме:

(2032 + 1168) : 22 = 145,45 (грн.),

де 22 — кількість робочих днів за графіком роботи у березні 2017 року.

Зарплата працівника за період з 1 по 14 березня 2017 року (перші два тижні з дня переведення) становитиме:

145,45 х 9 = 1309,05 (грн.),

де 9 — кількість робочих днів, що припадають на двотижневий період з моменту переведення (з 1 по 14 березня 2017 року).

Далі обчислимо середньоденну зарплату за попередньою посадою:

(3200 + 3200) : 40 = 160 (грн.),

де 40 — число відпрацьованих днів у січні — лютому 2017 року.

Середній заробіток за період з 1 по 14 березня 2017 року становитиме:

160 х 9 = 1440 (грн.),

де 9 — кількість робочих днів, що припадають на двотижневий період з моменту переведення (з 1 по 14 березня 2017 року).

Зверніть увагу: у розрахунку беруть участь ті самі робочі дні, що припадають на двотижневий період з дня переведення, як і у випадку визначення заробітку в перші два тижні роботи за новою посадою.

Як бачимо, розмір зарплати працівника за новою посадою менше середньоденного заробітку протягом двох тижнів з дня переведення (1309,05 грн. < 1440,00 грн.). Тож необхідно виконати вимогу ч. 1 ст. 114 КЗпП і провести доплату працівнику так, щоб за два тижні з дня переведення його заробіток був не нижчий за середню зарплату за попередньою посадою. Для цього визначимо різницю між розрахованими показниками:

1440,00 - 1309,05 = 130,95 (грн.).

За умови повністю відпрацьованого часу зарплата працівника за березень 2017 року становитиме:

2032 + 130,95 = 2162,95 (грн.).

Але оскільки з 01.01.2017 р. МЗП становить 3200 грн., а нарахована зарплата за повністю виконану місячну норму (повністю відпрацьований місяць) не може бути нижче МЗП, то працівнику слід нарахувати доплату до МЗП. Розрахуємо розмір такої доплати:

3200 - 2162,95 = 1037,05 (грн.).

Таким чином, за березень 2017 року сума зарплати за повністю відпрацьований місяць становитиме:

2032 + 130,95 + 1037,05 = 3200 (грн.).

Отже, ще раз підкреслимо: доплата до середнього заробітку, яка здійснюється працівнику у разі переведення його на іншу постійну нижчеоплачувану роботу, враховується в сумі виплат при порівнянні з МЗП.