Правові особливості

Залучення третьої особи при укладенні ЗЕД-контракту — не дивина. Зауважимо, що ЗЕД-договори мають бути складені з урахуванням Положення, затвердженого наказом Мінекономіки від 06.09.2001 р. № 201. При цьому виконання зобов’язань сторін за ЗЕД-договором може регулюватися нормами ЦКУ.

Описані в запитанні відносини між учасниками ЗЕД-контракту цілком підпадають під норми ст. 528 ЦКУ, що обумовлює можливість виконання зобов’язання покласти боржником на іншу особу.

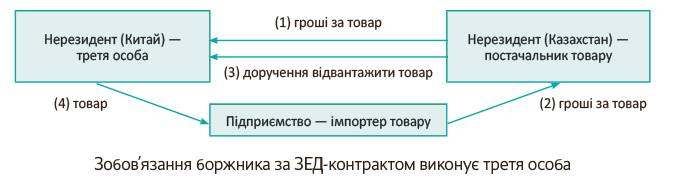

А ситуація, щодо якої виникло запитання, судячи з усього, така (див. рис. нижче). Нерезидент із Казахстану за контрактом на купівлю товару з нерезидентом з Китаю сплатив останньому повну вартість товару (1), але товар з Китаю так і не було ввезено на територію його країни. Далі нерезидент Казахстану уклав з українським підприємством ЗЕД-контракт на постачання китайського товару, застерігши в ньому, що, отримавши передоплату за товар (2), зобов’язання постачання товару передоручає третій особі (3) — своєму товарному боржнику — нерезиденту з Китаю, який у свою чергу відправляє товар нашому покупцю (4).

Увага! Боржник зберігає свій правовий статус постачальника за контрактом, покладаючи на третю особу тільки зобов’язання виконати фактичні дії. Причому, якщо третя особа сама є боржником нашого боржника, останній може передоручити їй виконання на нашу користь.

У нашому випадку третя особа — товаровідправник з Китаю не є продавцем за ЗЕД-контрактом на імпорт товару. Він, узявши зобов’язання погасити борг постачальника — нерезидента з Казахстану перед українським підприємством, тим самим закриє і свій борг за товаром перед нерезидентом з Казахстану за окремим договором.

Майте на увазі! Третя особа, яка виконує зобов’язання боржника, діє від свого імені. Отже, потрібно чітко врегулювати, що, відправляючи товар кредитору, вона виконує саме зобов’язання боржника (нерезидента з Казахстану), а не вступає в «особисті» відносини з підприємством з України. Третя особа повинна зазначити в документах на товар, у рахунок яких зобов’язань і за яким ЗЕД-контрактом вона відправляє товар.

Проте рахунок на товар (інвойс) вам направить підприємство-продавець із Казахстану. У ньому мають бути зазначені дата складання, найменування та реквізити продавця і покупця, найменування товарів, їх ціна, загальна вартість, валюта. Крім того, інвойс може містити реквізити ЗЕД-контракту на постачання товару, платіжні реквізити, а також відомості про те, що товаровідправником за умовами договору виступає третя особа.

Митні формальності

Одразу зазначимо: якщо український імпортер оплатив вартість товару нерезиденту-продавцю з Казахстану, при коректному заповненні митної декларації (МД) на ввезення товару з Китаю проблем бути не повинно.

При такому «особливому» імпортному постачанні, (!) коли товар відправляє третя особа, оформляти МД (єдина форма МД-2) потрібно з урахуванням такої особливості, передбаченої в Порядку № 651*.

Згідно з п. 2 розд. II Порядку № 651, якщо за умовами ЗЕД-контракту нерезидент — сторона ЗЕД-контракту не є відправником товару, у графі 2 «Відправник/Експортер» МД зазначають відомості про відправника (у нашому випадку — про нерезидента з Китаю) і роблять запис «Див. доп.», а

у доповненні наводять відомості про нерезидента — сторону зовнішньоекономічного договору/контракту (у нашому випадку — нерезидента з Казахстану)

Крім того, у графі 11 «Торговельна країна/Країна виробництва» також слід зазначити відомості про відправника товару (нерезидента з Китаю), а не відомості про нерезидента з Казахстану — сторону ЗЕД-контракту.

Крім того, якщо в доповненні до МД буде (як це передбачено Порядком № 651) вписано також сторону ЗЕД-контракту — нерезидента, то при надходженні інформації з реєстру МД у банка не повинно виникнути запитань щодо зняття такої «потрійної» операції з валютного контролю (п. 3.3 Інструкції № 136**).

Нагадаємо, розрахунки за імпортними операціями резидентів повинні здійснюватися не пізніше 120 календарних днів (ст. 2 Закону України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.94 р. №185/94-ВР, п. 3.1 Інструкції № 136, п. 1 постанови Правління НБУ від 13.12.2016 р. № 410). Відлік цього строку банк розпочинає з наступного календарного дня після дати здійснення резидентом авансового платежу на користь нерезидента. Банк зніме з контролю операцію резидента, тільки-но отримає інформацію про ввезення проавансованого товару з реєстру МД (тип IM-40 «Імпорт»).

Після оформлення ввезення товару згідно з п. 5.1 розд. I Порядку № 651 підприємству на руки повернуть аркуші МД на паперовому носії з відмітками «2/7 і «3/8», а також додаткові аркуші та доповнення (в яких якраз і буде зазначена «реальна» сторона ЗЕД-контракту). На це звертають увагу і податківці (див. БЗ 209.09). І вже спираючись на ці документи підприємство-імпортер відображає ввезення товару в податковому та бухгалтерському обліку як звичайний імпорт.

ПДВ

Сам порядок сплати «ввізного» ПДВ не залежить від країни, з якої надходить товар. Під оподаткування ПДВ потрапляє сам факт ввезення, і відправник-нерезидент, нехай він навіть третя особа за ЗЕД-контрактом, ролі не відіграє. Тут діємо за загальними правилами.

Об’єктом оподаткування ПДВ є операція із ввезення товару на митну територію України ( п.п. «в» п. 185.1 ПКУ). Зауважте, ввезення товару оподатковується ПДВ за ставкою 20 % ( п. 206.2 ПКУ).

Базою оподаткування для товару буде його договірна (контрактна) вартість, але не нижче за митну вартість, визначену згідно з розд. III МКУ, з урахуванням мита та акцизного податку, що підлягають сплаті і включаються до ціни товару ( п. 190.1 ПКУ).

Країна — відправник товару може вплинути хіба що на визначення митної вартості товару, що ввозиться (якщо митна вартість оцінюваних товарів не може бути визначена за ціною договору, за основу для її визначення беруть вартість операції з ідентичними товарами, орієнтуючись на країну — виробника товару).

Сплативши на митниці ПДВ, платник має право врахувати його суму у складі податкового кредиту. Таке право виникає на дату сплати імпортних податкових зобов’язань за ввезений товар ( п. 198.2 ПКУ). А підставою для його відображення буде МД, що підтверджує факт сплати податку ( п. 201.12 ПКУ).

Єдине — потрібно, щоб участь третьої особи (відповідальної за постачання товару) була чітко прописана у ЗЕД-контракті, а також правильно задекларована при оформленні МД. У такому разі нічого не зашкодить вам

уключити імпортний ПК до декларації з ПДВ за той період, у якому відбулися сплата ПДВ та оформлення МД

Показати податковий кредит слід у рядку 11.1 декларації з ПДВ.

Податок на прибуток/бухоблік

Що стосується податку на прибуток, то тут підприємство-імпортер, імовірно, турбується з приводу різниці, передбаченої в п.п. 140.5.4 ПКУ. Умови її застосування такі: фінрезультат до оподаткування слід збільшити на 30 % вартості товарів, у тому числі необоротних активів, робіт і послуг, куплених у нерезидентів, що зареєстровані в державах (на територіях), зазначених у п.п. 39.2.1.2 ПКУ.

Перелік держав (територій), зазначених у цьому підпункті (далі — Перелік № 177), затверджений розпорядженням КМУ від 16.09.2015 р. № 977-р (діє з 16.09.2015 р.).

І в цьому переліку якраз присутня така Автономна територія Китаю Гонконг (у нашій же ситуації товар фактично відправляється якраз з Китаю і, можливо, навіть саме з тієї «особливої» території Гонконг, що потрапляє до Переліку № 977).

Тому тут потрібно з’ясувати, на кого з нерезидентів орієнтуватися, щоб визначити, чи потрапляє в цьому випадку імпорт товару під операцію купівлі товару в «сумнівного» нерезидента.

Як ми вже визначилися, продавцем товару в умовах ЗЕД-контракту виступає нерезидент із Казахстану, і доручення нерезиденту з Китаю погасити товарний борг за цим контрактом його статусу сторони контракту не змінює. Незважаючи на те, що дані відправника більшою мірою фігурують у митній декларації, купуєте ви товар у нерезидента із Казахстану.

У Переліку № 977 Казахстан не зазначений. Відповідно рахувати 30 % різницю при ввезенні відправленого з Китаю товару вам не доведеться, територія відправника — третьої сторони значення не має.

Отже, в обліку з податку на прибуток за операцією придбання китайського товару в нерезидента коригувань не буде. Орієнтиром для розрахунку податку на прибуток у вас буде бухгалтерський фінрезультат.

А що в бухобліку? Підприємству-імпортеру, який здійснив передоплату за ЗЕД-контрактом як при звичайному імпорті (без участі третьої особи), потрібно керуватися п. 6 П(С)БО 21 «Вплив змін валютних курсів»: суму авансу в іноземній валюті за товар при включенні її до вартості ввезених товарів перераховувати у гривні із застосуванням валютного курсу на дату сплати авансу.

Отже, на дату перерахування авансу зафіксуйте курс НБУ, а потім при зарахуванні товару на баланс (на субрахунок 281) використовуйте його для перерахунку валютної вартості товару у гривні.

Дебіторська заборгованість, що виникла на дату перерахування передоплати (нерезидент вам повинен відправити товар), в обліку у вас не змінюється. Дебіторська заборгованість значиться за постачальником за контрактом — нерезидентом з Казахстану (нерезидент з Китаю просто виконує покладені на нього дії — фактично відправляє товар).

Зверніть увагу! Така дебіторська заборгованість є немонетарною, тому курсові різниці ані на дату балансу, ані на дату надходження товару розраховувати не потрібно. Розглянемо приклад.

Приклад. За умовами ЗЕД-контракту з нерезидентом із Казахстану підприємство перерахувало йому повну передоплату за товар — $10000 (курс НБУ — 27,1 грн./$).

У наступному місяці товар було ввезено до України з Китаю. Курс НБУ: на дату оформлення МД — 27,3 грн./$, на дату оприбуткування товару — 27,5 грн./$. Митна вартість, заявлена в МД (умовно), — $11000. Оплачено митний збір 10 % і «ввізний» ПДВ. Оплачено послуги митного брокера — 1500 грн. (без ПДВ); послуги міжнародного перевезення (ПДВ — 0 %) — 25000 грн.

Облікуємо ввезення товару (товар відправляє третя особа)

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| 1 | Перераховано за ЗЕД-контрактом передоплату за товар ($10000 х 27,1 грн./$) | 3712 | 312 | $10000 271000 |

| 2 | Перераховано митним органам кошти на сплату митних платежів | |||

| — митний збір ($11000 х 27,3 грн./$ х 10%) | 377 | 311 | 30030 | |

| — «ввізний» ПДВ ($11000 х 27,3 грн./$ +30030 грн.) х 20 % | 377 | 311 | 66066 | |

| 3 | Оплачено послуги митного брокера | 377 | 311 | 1500 |

| 4 | Перераховано оплату за послуги міжнародного перевезення (ПДВ — 0 %) | 377 | 311 | 25000 |

| 5 | Відображено суму ввізного ПДВ у складі податкового кредиту (оформлено МД) | 641/ПДВ | 377 | 66066 |

| 6 | Оприбутковано отримані за ЗЕД-контрактом товари ($10000 х 27,1 грн./$) | 281 | 632 | $10000 271000 |

| 7 | Уключено до первісної вартості товарів суму ввізного мита | 281 | 377 | 30030 |

| 8 | Уключено до первісної вартості товарів вартість послуг митного брокера | 281 | 685 | 1500 |

| 9 | Уключено до первісної вартості товару вартість міжнародного перевезення | 281 | 631 | 25000 |

| 10 | Відображено залік заборгованостей за ЗЕД-контрактом (на суму раніше сплаченого авансу) | 632 | 3712 | $10000 271000 |

| 11 | Відображено залік заборгованостей з митним брокером | 685 | 377 | 1500 |

| 12 | Відображено залік заборгованості з перевізником | 631 | 377 | 25000 |

Отже, нічого страшного у виконанні нерезидентом своїх зобов’язань через третю особу немає. Як ви вже знаєте, це не змінює сторону ЗЕД-контракту. Головне — імпортеру слід правильно оформити таке ввезення.

висновки

- Передоручення виконання не тягне за собою заміну боржника в зобов’язанні. У будь-якому разі стороною ЗЕД-контракту є нерезидент із Казахстану.

- Незважаючи на те, що в МД фігурують дані відправника, «реальна» сторона контракту має бути зазначена в доповненнях до МД.

- Сплачений на митниці ПДВ при ввезенні товару підприємство-імпортер має право включити до податкового кредиту.