Суть помилки

Помилка в найменуванні контрагента може бути спричинена кількома факторами. Це може бути банальний «недогляд» із зазначенням іншого найменування, може бути невідповідність організаційно-правової форми, може бути граматична помилка і т. д.

За загальним правилом податківці вимагають, аби найменування контрагента у ПН відповідало його найменуванню згідно зі статутними документами. При цьому вони дозволяють не виправляти (вважають дійсною) ПН, у якій найменування контрагента відповідає його найменуванню, зазначеному в статутних документах, але розмір літер у ПН (великі/малі) у найменуванні не співпадає зі статутними документами (див. консультацію із БЗ, підкатегорія 101.17). Подякуємо їм за таку великодушність ☺.

А якщо невідповідність найменування більш серйозна? Принагідно нагадаємо: поки що в нас є норма останнього абзацу п. 201.10 ПКУ, яка дозволяє відобразити податковий кредит на підставі ПН, в яких допущено незначні помилки (ті, які не заважають ідентифікувати операцію).

Втім, як правило, покупці вимагають виправити помилку в найменуванні контрагента, аби не хвилюватися за свій податковий кредит. І заради гарних стосунків з контрагентом буде доцільно піти йому назустріч і виправити помилку в найменуванні цього контрагента.

Виправлення помилки

Помилка в найменуванні контрагента (за умови правильного заповнення усіх інших реквізитів ПН) не впливає на суму компенсації вартості товарів (робіт, послуг) у цій ПН. Виправити помилку в найменуванні контрагента дуже просто:

помилка в найменуванні контрагента виправляється за допомогою РК

Загальне правило виправлення «нульових» помилок вам відоме. Для цього у «виправляючому» РК зазначаються виправлені дані ( п. 21 Порядку № 1307), тобто правильне найменування покупця.

РК на виправлення найменування покупця складається на дату виявлення помилки. У заголовній частині такого РК всі правильно заповнені реквізити дублюються, неправильно заповнений реквізит («Найменування отримувача (покупця)») — зазначається правильно. А от таблична частина такого РК (розділ А і графи 1 — 14 розділу Б) залишається незаповненою. У тому числі не заповнюється графа 2 розділу Б «Причина коригування». Підтверджують це також і податківці у своїй свіженькій консультації із БЗ, підкатегорія 101.17). Тобто помилка в найменуванні контрагента виправляється за допомогою «порожнього» РК.

Оскільки такий РК є «нульовим», реєструвати його повинен продавець ( абзац третій п. 192.1 ПКУ; абзац другий п. 22 Порядку № 1307). Причому штрафів за порушення строків ЄРПН-реєстрації «виправляючого» РК можна не боятися — адже сума ПДВ у такому РК дорівнюватиме нулю. Водночас не забувайте: найменування покупця — це обов’язковий реквізит ПН ( п.п. «д» п. 201.1 ПКУ).

Тож якщо продавець не виправить помилку у найменуванні, а покупець напише на нього заяву зі скаргою — при перевірці за такою заявою на продавця можуть чекати штрафи, передбачені п. 1201.3 ПКУ

Як бачите, виправити помилку в найменуванні контрагента значно легше, ніж помилку в його ІПН. Принагідно зауважимо: описаний вище порядок виправлення помилки працює тільки в тому випадку, якщо помилка є лише в найменуванні контрагента, а його ІПН заповнений правильно. Якщо ж неправильно заповнено і найменування, і ІПН контрагента — виправляємося в тому порядку, в якому виправляється ІПН (див. попередню статтю).

Відображення в декларації

Продавець. Для початку найголовніше:

Для ПДВ-обліку продавця те, що він у ПН зазначив найменування контрагента з помилкою, за великим рахунком, нічого не значить

Він у будь-якому випадку повинен відобразити ПДВ-зобов’язання за правилом «першої події» ( п. 187.1 ПКУ). Тобто в тому періоді, в якому була ПДВ-подія, з якою пов’язано складення ПН з помилковим найменуванням контрагента.

Що ж до «виправляючого» РК, то він у декларації продавця і в його додатку Д1 не відображається (див. лист ДФСУ від 23.03.2016 р. № 6409/6/99-99-19-03-02-15). Просто тому, що немає чого відображати, адже таблична частина РК — порожня.

Покупець. Покупець для того, аби максимально убезпечити свій податковий кредит, повинен почекати, поки продавець зареєструє в ЄРПН «виправляючий» РК, і вже після цього відображати у декларації податковий кредит на підставі ПН, яка виправлялася. При цьому сам РК покупець у декларації і додатку Д1 теж не відображає. Хоча сміливці можуть і не чекати на виправлення помилки — згідно з останнім абзацом п. 201.10 ПКУ помилки в обов’язкових реквізитах, які не заважають ідентифікувати операцію, податкового кредиту не позбавляють. А у нас — саме такий випадок.

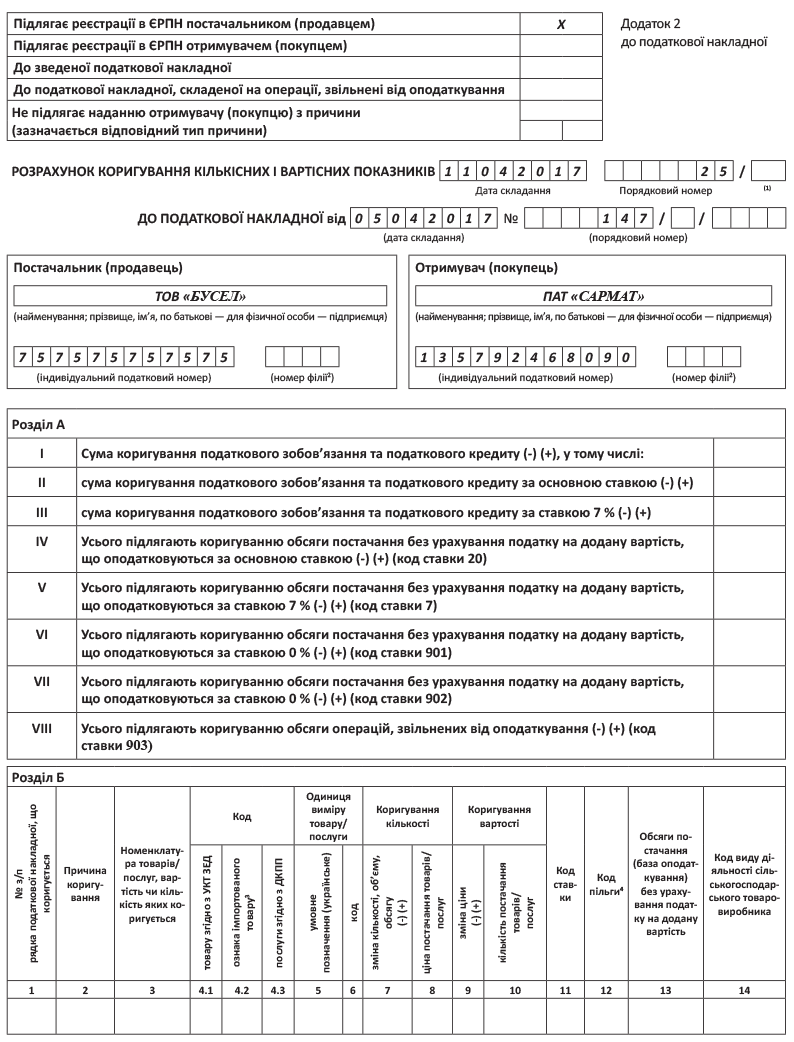

Для наочності проілюструємо виправлення помилки в найменуванні контрагента на практичному прикладі.

Приклад. ТОВ «Бусел» 05.04.2017 р. склало ПН на постачання товарів ПАТ «Сармат», але в ПН найменування контрагента було зазначено як ТОВ «Сармат». Помилку виявлено 11.04.2017 р. ТОВ «Бусел» склало «виправляючий» РК.

Як виглядатиме такий РК, показано на рисунку на с. 28.

Тож виправити помилку в найменуванні контрагента — простіше простого!

висновки

- Помилка в найменуванні контрагента в ПН виправляється за допомогою «порожнього» РК, в якому відображається правильне найменування.

- «Виправляючий» РК реєструється в ЄРПН продавцем, але до декларації ані у продавця, ані у покупця такий РК не потрапляє.

- На думку податківців, найменування контрагента в ПН має відповідати його найменуванню згідно зі статутними документами.