7.1. Тимчасове зберігання документів у структурних підрозділах

Збереження документів і справ у структурних підрозділах забезпечують керівники цих підрозділів і посадові особи, відповідальні за діловодство в них.

Для зберігання справ у діловодстві використовують картонні теки з клапанами або зав’язками, картонні або пластмасові швидкозшивачі. У робочих кімнатах справи повинні зберігатися у вертикальному положенні в шафах, що закриваються. Для підвищення оперативності розшуку документів справи розташовують відповідно до номенклатури справ. На корінцях обкладинок справ указують індекси і заголовки за номенклатурою справ.

Видачу справ у тимчасове користування працівникам структурних підрозділів підприємства здійснюють з дозволу керівника структурного підрозділу, у якому було сформовано справу. А ось іншим підприємствам таку видачу здійснюють тільки з письмового дозволу керівника підприємства (п. 5 гл. 3 розд. IV Правил № 1000). На видану справу складають картку-замінник за формою, наведеною в додатку 12 до Правил № 1000. У ній указують назву структурного підрозділу, індекс справи, його заголовок і дату видачі, особу, якій видано справу, дату її повернення, а також проставляються підписи осіб, які видали і прийняли справу.

Врахуйте: справи надають у тимчасове користування не більше ніж на один місяць (п. 6 гл. 3 розд. IV Правил № 1000).

Посадова особа, яка видала і прийняла справу, зобов’язана здійснити перевірку наявності документів.

Зверніть увагу:

заборонено видавати в тимчасове користування працівникам структурних підрозділів підприємства окремі документи зі справ

Вилучення оригіналів документів (справ) можливе тільки з дозволу керівника підприємства. При цьому на підприємстві обов’язково повинні залишатися копії вилучених документів, завірені в установленому порядку, і протокол вилучення (виїмки).

Якщо документи або справи, що числяться за номенклатурою, загублені, у структурних підрозділах вживають відповідних заходів з їх розшуку (див. підрозділ 4.3 на с. 15).

Вимоги до зберігання бухгалтерських документів установлені розд. 6 Положення № 88 (ср. ). Так, первинні документи й облікові регістри, які пройшли обробку, бухгалтерські й інші звіти до передачі їх до архіву підприємства повинні зберігатися в бухгалтерській службі в спеціальних приміщеннях або закритих шафах. При цьому під спеціальним приміщенням розуміють приміщення з температурно-вологісним режимом, який забезпечує збереження документів і записів у них, а також приміщення, що унеможливлює використання або винесення документів, які в ньому зберігаються, без дозволу головного бухгалтера підприємства (див. лист Мінфіну від 22.07.2002 р. № 053-3996). Відповідальність за документи несуть особи, уповноважені головним бухгалтером.

Бланки суворої звітності повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, які забезпечують їх збереження.

Зберігання первинних документів і облікових регістрів, які пройшли обробку і були основою для складання звітності, а також бухгалтерських та інших звітів, оформлення і передачу їх до архіву забезпечує головний бухгалтер підприємства або особа, на яку покладено ведення бухгалтерського обліку підприємства.

Видача первинних документів, облікових регістрів, бухгалтерських та інших звітів з бухгалтерської служби працівникам інших структурних підрозділів може здійснюватися тільки за рішенням головного бухгалтера або особи, на яку покладено ведення бухгалтерського обліку підприємства.

У разі пропажі або знищення первинних документів, облікових регістрів і звітності керівник підприємства письмово повідомляє про це в правоохоронні органи і наказом призначає комісію для встановлення переліку відсутніх документів і розслідування причин їх пропажі або знищення. Для участі в роботі комісії запрошують представників слідчих органів, охорони і державного пожежного нагляду. Результати роботи комісії оформляють актом, який затверджує керівник підприємства. Копію акта направляють органу, у сфері управління якого перебуває підприємство, а також органу ДФСУ в 10-денний строк (п. 6.10 Положення № 88).

7.2. Передача справ до архіву підприємства

Основні правила

Справи постійного і тривалого (понад 10 років) зберігання, а також з кадрових питань (особового складу) через 2 роки після завершення їх ведення в діловодстві підлягають здачі до архіву підприємства для зберігання і подальшого використання (п. 1 гл. 4 розд. VI Правил № 1000). Такі справи передають за описами, про складання яких ви можете прочитати в підрозділі 6.3 на с. 30.

Що стосується справ тимчасового (до 10 років включно) зберігання, то вони можуть передаватися до архіву підприємства (за наявності в ньому вільних площ) за рішенням керівника юрособи. У такому разі передача здійснюється за номенклатурою справ або, на розсуд підприємства, за здавальними описами довільної форми. Проте, зазвичай, такі справи зберігаються в структурних підрозділах, у яких вони були сформовані.

Підготовка справ структурного підрозділу до передачі до архіву включає (п. 5 гл. 4 розд. VI Правил № 1000):

— перевірку правильності формування документів у справи;

— відповідність заголовків справ змісту поміщених у справу документів;

— оформлення документів кожної справи;

— оформлення справ;

— відповідність справ номенклатурі, затвердженій керівником підприємства.

У разі виявлення будь-яких недоліків працівники структурних підрозділів зобов’язані їх усунути. Крім того, у разі відсутності справ структурних підрозділів, указаних в описах, необхідно вжити заходів з їх розшуку, передбачених п. 9 гл. 2 розд. V Правил № 1000 (детальніше див. у підрозділі 4.3 на с. 15).

Упорядковані й оформлені справи працівники структурних підрозділів повинні доставляти в архів підприємства зв’язаними (упакованими) належним чином.

Приймання-передача кожної справи здійснюється працівником архіву підприємства в присутності працівника структурного підрозділу. При цьому в усіх примірниках опису справ роблять позначку про прийняття тієї або іншої справи. У кінці кожного примірника опису справ цифрами і прописом указують фактичну кількість справ, переданих до архіву підприємства, номери відсутніх справ, дату приймання-передачі справ і ставляться підписи осіб, що здають і приймають справи (п. 7 гл. 4 розд. VI Правил № 1000). Один примірник опису повертають структурному підрозділу, а інші зберігають в архіві підприємства.

В архіві на підставі описів справ структурних підрозділів складають річні розділи зведених описів справ підприємства. На безструктурних підприємствах річні розділи зведених описів справ складають за напрямами діяльності підприємства на підставі зведеної номенклатури справ за той же рік.

Зведений опис справ складають за формою згідно з:

— додатком 20 до Правил № 1000 — для справ постійного зберігання;

— додатком 21 до Правил № 1000 — для справ тривалого (понад 10 років) зберігання;

— додатком 22 до Правил № 1000 — для справ з кадрових питань (особового складу).

Більше про складання й оформлення таких описів справ розповімо далі.

Річний розділ опису справ постійного зберігання

У річний розділ опису таких справ включають усі заголовки справ постійного зберігання, які формувалися в структурних підрозділах підприємства впродовж року, а також заголовки справ з документами, вилученими зі справ тимчасового зберігання, які мали позначку «ЕПК». Систематизація заголовків справ в описі повинна відповідати порядку, визначеному у зведеній номенклатурі справ підприємства за цей же рік.

Річний зведений опис справ постійного зберігання складають у 4 примірниках, які після схвалення ЕПК відповідного державного архіву затверджує керівник підприємства. Потім зазначеними примірниками розпоряджаються таким чином (п. 2 гл. 2 розд. VII Правил № 1000):

— перший — направляють до державного архіву (архівного відділу міськради), у зоні комплектування якого перебуває підприємство;

— другий — зберігається як недоторканний в архіві підприємства;

— третій і четвертий — використовуються архівом і службою діловодства для поточного пошуку справ і в разі їх передачі на постійне зберігання надходять до державного архіву (архівного відділу міськради).

Підприємства, що зберігають документи НАФ постійно в себе, складають річні розділи зведеного опису справ постійного зберігання у 2 примірниках. Погоджені ЕПК відповідного державного архіву опису затверджує керівник підприємства. Перший примірник опису зберігається в архіві підприємства, а другий — у службі діловодства.

У межах архівного фонду першому річному розділу зведеного опису справ постійного зберігання присвоюється номер. Усі подальші річні розділи зведеного опису справ матимуть той же номер до складання закінченого опису. При цьому після номера кожного наступного річного розділу опису справ у дужках указують слово «продовження», наприклад: Опис № 1 (продовження) справ постійного зберігання.

Заголовки справ, включених у річний розділ зведеного опису справ постійного зберігання, нумерують у валовому порядку до числа 9999 (п. 4 гл. 2 розд. VII Правил № 1000)

Після цього опис вважається закінченим.

На підприємствах з річним документообігом до 600 документів доцільно закінчувати зведений опис із кількістю справ 999.

Майте на увазі: заборонено присвоювати описам однакові облікові номери (наприклад, не може бути двох описів № 1 справ постійного зберігання), а також надавати їм буквені індекси «а», «б» та інші (п. 3 гл. 2 розд. VII Правил № 1000). Номер вибулого опису іншим описам не присвоюється.

Зведений опис справ тривалого (понад 10 років) зберігання

У такий опис включають заголовки справ, що утворилися в діяльності структурних підрозділів підприємства і мають відповідно до зведеної номенклатури строки зберігання понад 10 років, а також зі строком зберігання «До ліквідації підприємства» (окрім документів з кадрових питань (особового складу)). Систематизація заголовків справ у цьому описі повинна відповідати порядку, визначеному у зведеній номенклатурі справ підприємства за цей же рік.

Описи справ тривалого (понад 10 років) зберігання складаються у 2 примірниках і схвалюються ЕК підприємства*. Потім такі описи подають на узгодження ЕПК державного архіву або схвалення ЕК архівного відділу районної, районної в м. Київ держадміністрацій, міськради за рішенням цих комісій.

* На підприємствах, у діяльності яких не створюються документи НАФ, такі описи справ подають на схвалення ЕК вищого органу (за наявності).

Схвалені і погоджені описи справ затверджує керівник підприємства. Перший примірник як недоторканний зберігається в архіві підприємства, а другий використовується в практичній роботі.

У межах архівного фонду першому річному розділу зведеного опису справ тривалого (понад 10 років) зберігання присвоюють номер з додаванням до нього буквеного індексу «т». Наприклад: Опис № 3-т тривалого (понад 10 років) зберігання (п. 1 гл. 7 розд. VII Правил № 1000). В іншому порядок нумерації зведених описів справ тривалого (понад 10 років) зберігання аналогічний порядку нумерації, встановленому для описів справ постійного зберігання (див. c. 36).

Заголовки справ, включених у річний розділ зведеного опису справ тривалого (понад 10 років) зберігання, нумерують у валовому порядку до числа 999 (п. 5 гл. 3 розд. VII Правил № 1000).

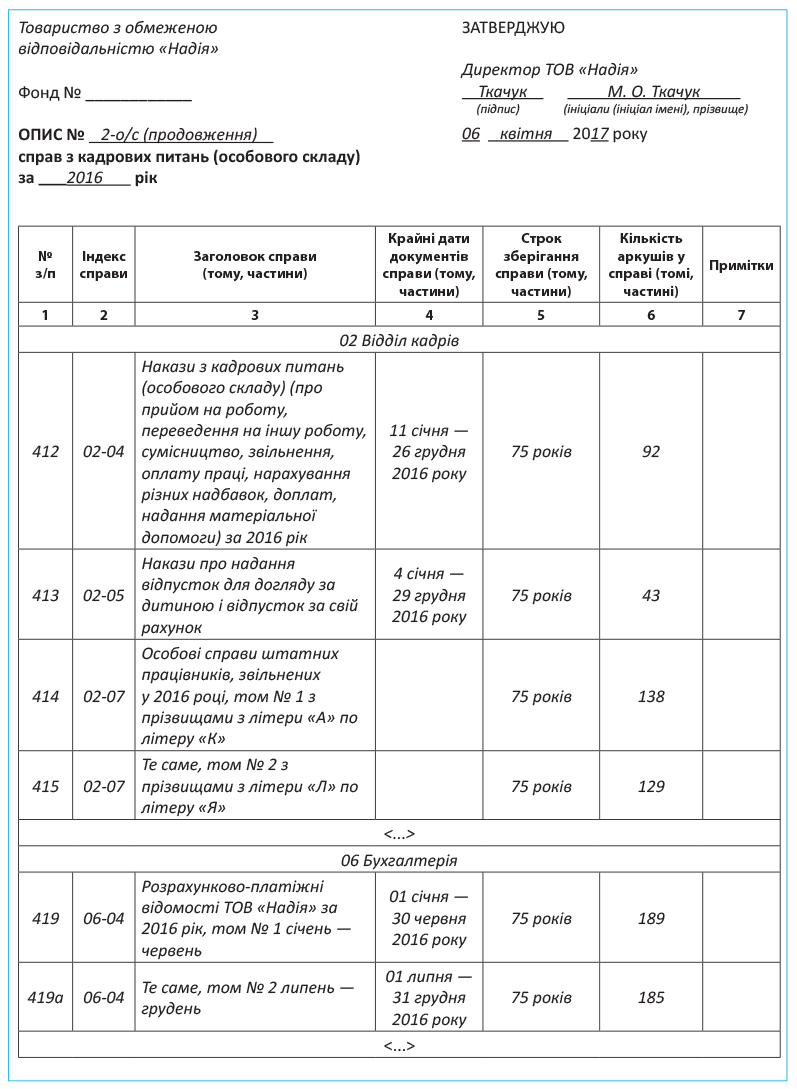

Зведений опис справ з кадрових питань (особового складу)

Такий опис містить документи, які створюються в діяльності кадрової, бухгалтерської служб і служби охорони праці і за номенклатурою справ підприємства мають строк зберігання понад 10 років.

Заголовки справ опису з особового складу систематизують за номінальною ознакою в такій послідовності (п. 2 гл. 4 розд. VII Правил № 1000):

— накази з кадрових питань (особового складу), що підлягають тривалому зберіганню (75 років);

— облікові документи (списки працівників підприємства);

— книги (журнали) обліку наказів з кадрових питань (особового складу);

— картки з обліку особового складу;

— особові справи (у тому числі осіб, представлених до присвоєння почесних звань), атестаційні справи, персональні справи;

— контракти, трудові договори, які замінюють накази з кадрових питань (особового складу);

— бухгалтерські документи (особові рахунки із заробітної плати, а в разі їх відсутності — розрахункові відомості із зарплати);

— документи про атестацію і тарифікацію (тарифікаційні відомості (списки));

— документи про проведення атестації і встановлення кваліфікації;

— нагородна документація;

— документи про нещасні випадки на виробництві (акти, протоколи, висновки, журнали);

— незатребувані особисті документи працівників (трудові книжки, військові квитки, дипломи, атестати тощо).

Особові справи (особові картки) вносять до опису за роком звільнення працівників в алфавітному порядку їх прізвищ

Залежно від обсягу особові справи вносять в опис як окремі одиниці зберігання або групують за алфавітом у справи-наряди, кожну з яких включають в опис під самостійним номером, наприклад:

15. Особові справи звільнених працівників з прізвищами з літери «А» по літеру «К».

16. Те саме, з прізвищами з літери «Л» по літеру «Я».

У справи-наряди поміщають внутрішній опис* усіх особових справ із зазначенням номерів сторінок кожної особової справи. Сформовані у справи-наряди особові справи відділяють одну від одної чистими аркушами паперу, де вказують прізвище, ім’я, по батькові особи, на яку заведена справа (п. 5 гл. 4 розд. VII Правил № 1000).

* Про внутрішні описи див. у підрозділі 6.2 на с. 27.

Особові картки також формують у справи-наряди в алфавітному порядку, наприклад: Особові картки звільнених працівників (ф. П-2) з прізвищами з літери «А» по літеру «Н».

Особові рахунки працівників формують у хронологічному порядку за алфавітом прізвищ працівників або за структурним принципом, наприклад:

Особові рахунки працівників з прізвищами з літери «А» по літеру «М».

Особові рахунки працівників відділу постачання.

Залежно від кількості особових справ і особових карток на особові справи та картки звільнених працівників може бути складений окремий опис (п. 8 гл. 4 розд. VII Правил № 1000).

Описи справ з кадрових питань (особового складу) підприємств, у діяльності яких створюються документи НАФ, складають у 3 примірниках. Їх погоджують з ЕПК відповідного державного архіву. Після цього вони затверджуються керівником підприємства.

Примірниками річних розділів таких описів розпоряджаються таким чином (п. 9 гл. 4 розд. VII Правил № 1000):

— перший — зберігають в архіві підприємства як недоторканний;

— другий — використовують у практичній роботі;

— третій — направляють для контролю до держархіву (архівного відділу міськради), у зоні комплектування якого перебуває підприємство.

Якщо в діяльності підприємств не створюються документи НАФ, описи справ з кадрових питань (особового складу) оформляють у 2 примірниках. Їх погоджують з ЕПК держархіву або ЕК архівного відділу районної, районної в м. Київ держадміністрацій або міської ради. Після цього вони затверджуються керівником підприємства. Перший примірник річного розділу опису зберігається в архіві підприємства як недоторканний, а другий використовується в практичній роботі.

У межах архівного фонду першому річному розділу зведеного опису справ з кадрових питань (особового складу) присвоюють номер з додаванням до нього буквеного індексу «к» або «о/с», наприклад: Опис № 2-к з кадрових питань (особового складу). В іншому діють такі самі правила нумерації, що і при нумерації описів справ постійного зберігання (див. с. 36).

Заголовки справ, включених до річного розділу зведеного опису справ з кадрових питань (особового складу), нумерують у валовому порядку до числа 999 (п. 11 гл. 4 розд. VII Правил № 1000).

Підсумковий запис, засвідчувальний напис і передмова до архівних описів справ

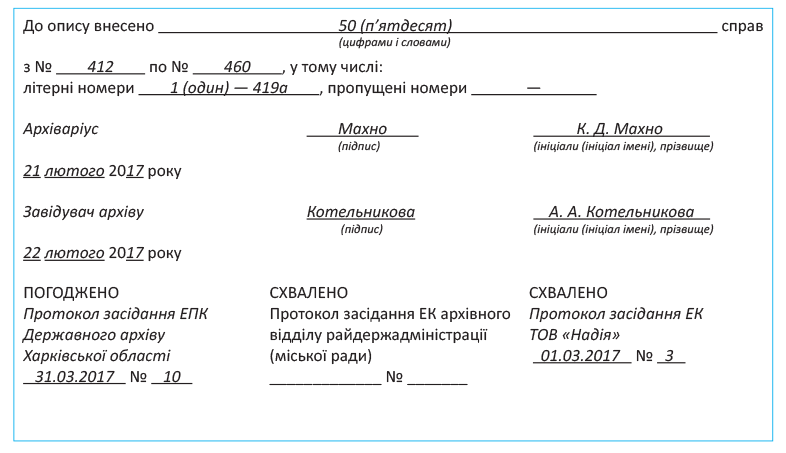

Сумарний облік справ закріплюють у підсумковому записі, який складають для всіх архівних описів справ. Після останньої статті кожного опису вказують цифрами і словами фактичну кількість справ, внесених до річного розділу опису, а також особливості нумерації справ (наявність літерних і пропущених номерів) (п. 1 гл. 5 розд. VII Правил № 1000). Наприклад:

У цей опис включено 250 (двісті п’ятдесят) справ з № 1 по № 250, у тому числі:

літерні номери: 30а, 113а, 113б;

пропущені номери: 132, 150, 244.

Зверніть увагу: кожна зміна загальної кількості справ в описі, пов’язана з надходженням, вибуттям, об’єднанням, розформуванням справ тощо, фіксують у підсумковому записі з посиланням на відповідні документи, що є підставою для внесення запису. Наприклад:

До опису включено справу № 83-а. Підстава: акт про перевіряння наявності та стану справ від 27.02.2017 № 10;

Справи з № 90 по № 93 виключено з опису. Підстава: акт про нестачу архівних справ (документів) від 16.03.2017 № 1;

Справи №№ 14, 60, 99 вилучено. Підстава: акт про вилучення справ з НАФ від 03.07.2017 № 2;

Справу № 190 розформовано. Документи справи № 190 частково включено в справу № 180. Справи 210 і 211 об’єднано. Підстава: акт від 24.05.2017 № 1.

Після внесення в опис додаткових записів складають новий підсумковий запис до опису.

У разі вибуття справ з опису в графі «Примітка» навпроти кожної такої справи роблять позначку «Вибула» (п. 3 гл. 5 розд. VII Правил № 1000)

Для обліку кількості аркушів річного розділу зведеного опису справ, фіксації особливостей нумерації опису на окремому аркуші складають засвідчувальний напис до розділу опису, який розміщують у кінці річного розділу зведеного опису. Засвідчувальний напис до розділу опису складають за формою, наведеною в додатку 17 до Правил № 1000, аналогічно засвідчувальному напису справи (див. підрозділ 6.2 на с. 28).

Крім того, до кожного річного розділу зведеного опису справ постійного, тривалого (понад 10 років) зберігання й опису справ з кадрових питань (особового складу) складають передмову, яка є елементом довідкового апарату до річного розділу зведеного опису справ (п. 1 гл. 6 розд. VII Правил № 1000).

Передмова до опису складається з двох частин:

— перша — історія підприємства-фондоутворювача. Тут у хронологічній послідовності наводять відомості про зміни за відповідний період, які сталися в напрямах діяльності підприємства, його назві, підпорядкуванні або структурі;

— друга — історія фонду. У цій частині стисло характеризують зміст і повноту документів у справах, висвітлюють особливості формування й опису справ, їх систематизації в описі.

Передмову підписують укладач опису і керівник архіву підприємства (особа, відповідальна за архів).

Закінчений архівний опис справ

Декілька річних розділів зведеного опису справ або один річний розділ, кількість заголовків справ у яких досягла числа 9999 (чи 999), вважаються закінченим описом (п. 1 гл. 8 розд. VII Правил № 1000). Справи, створені в подальші роки, включають в інший опис, який має наступний порядковий номер, наприклад 2, або інший валовий номер.

Закінчений опис складають і в разі ліквідації підприємства-фондоутворювача незалежно від кількості заголовків справ у річних розділах

Закінчений опис, що складається з річних описів справ, повинен мати загальний підсумковий запис, складений відповідно до правил, розглянутих вище. Якщо опис складається з декількох томів, підсумковий запис складають до кожного тому, а до останнього тому складають загальний підсумковий запис до опису в цілому.

До закінченого опису справ постійного зберігання складають засвідчувальний напис відповідно до додатка 17 до Правил № 1000 і в порядку, наведеному в підрозділі 6.2 на с. 28. При цьому засвідчувальні написи, складені до річних розділів зведеного опису, вилучають (п. 4 гл. 8 розд. VII Правил № 1000).

Обов’язковими елементами оформлення закінченого опису справ постійного зберігання є:

— титульний аркуш (додаток 23 до Правил № 1000). До його складу входять дані для пошуку опису в архіві: остання офіційна назва підприємства (із зазначенням на окремому аркуші відомостей про перейменування і зміни в підпорядкуванні, що сталися впродовж періоду, за який документи включено до опису), номер фонду, номер опису, назва опису, крайні дати справ;

— зміст, що розміщується на початку закінченого опису справ. У ньому перелічують (із зазначенням номерів відповідних аркушів):

1) передмову (загальну);

2) доповнення до передмови, які поміщалися в кожному річному розділі опису;

3) назви розділів і підрозділів опису;

4) назви інших груп документів, включених в опис (їх подають відповідно до схеми систематизації опису);

5) список скорочень (за наявності в річних розділах);

— передмова, складена за правилами, наведеними вище. При цьому в єдиний документ зводять відомості, які містяться в передмовах до річних розділів;

— список скорочень. Його складають, якщо в закінченому описі справ ужиті скорочені назви, абревіатури, характерні для сфери діяльності підприємства. Скорочення розташовують за алфавітом. Розшифровку наводять через тире після скорочень.

При цьому врахуйте: до списку не включають загальноприйняті скорочення слів (р. — рік, м. — місто, арк. — аркуш тощо), а також складноскорочені назви організацій (профспілка, облдержадміністрація, сільрада тощо). Списки скорочень річних розділів зведених описів справ вилучають.

Усі ці елементи поміщають в опис перед описовими статтями у вказаній послідовності.

Закінчений опис разом з довідковим апаратом до нього оправляють у тверду обкладинку, усі аркуші опису нумерують валовою нумерацією (п. 10 гл. 8 розд. VII Правил № 1000).

На с. 40 наведемо фрагмент річного розділу опису справ з особового складу підприємства.

7.3. Зберігання документів в архіві підприємства

Правила зберігання

Щоб забезпечити збереження документів, архів підприємства має бути правильно організований. Зокрема, необхідно дотримуватися вимог, установлених розд. VIII Правил № 1000 до приміщення архіву, його пожежної безпеки, температурної вологості, світлового і санітарно-гігієнічного режимів. Крім того, архів слід належним чином обладнати.

Документи, що надходять до архіву, зазвичай, зберігають на стелажах. В архівах підприємств, де зберігається менше 100 справ, допускається їх розміщення в шафах, які закриваються.

Документи розміщують так, щоб справи кожного структурного підрозділу зберігалися в одному місці і були розташовані в порядку щорічних надходжень (п. 2 гл. 6 розд. VIII Правил № 1000). При цьому документи постійного зберігання розміщують окремо від документів тривалого зберігання і з кадрових питань (особового складу). Також окремо розміщують документи:

— ліквідованих підвідомчих підприємств і підприємств-попередників;

— які надійшли до архіву в стані розсипу;

— тимчасового зберігання.

Унікальні документи і документи, що мають у зовнішньому оформленні або додатках до них матеріальні цінності, зберігають в архівосховищах у спеціальних шафах (сейфах), які надійно закриваються.

Документи з різними матеріальними носіями інформації необхідно зберігати окремо відповідно до режимів зберігання документів для цих видів носіїв інформації. У разі вимушеного зберігання різних документів в одному сховищі слід дотримуватися найнижчих значень температури і відносної вологості.

Зберігати документи на підлозі, підвіконнях, у нерозібраних штабелях, транспортувальній тарі заборонено (п. 9 гл. 6 розд. VIII Правил № 1000)

Документи постійного зберігання поміщають у картонні коробки, футляри. Документи тривалого (понад 10 років) зберігання можуть зберігатися у в’язках з картонними прокладками. Справи тимчасового зберігання дозволяється розміщувати без картонажу або в’язок.

На коробки наклеюють, а до в’язок прикріплюють ярлики, на яких указують назву фондоутворювача і структурного підрозділу, номер фонду й опису, крайні дати і номери справ, поміщених у коробку (в’язку).

Коробки і в’язки нумерують валовою нумерацією в межах кожного фонду або опису.

Також мають бути пронумеровані всі стелажі, шафи та їх полиці. Стелажі та шафи нумеруються зліва направо від входу в архівосховище, полиці на стелажах (у шафах) — зверху вниз, зліва направо.

У цілях закріплення місця зберігання й оперативного пошуку документів в архіві складають картки постелажного топографічного покажчика за формою, наведеною в додатку 25 до Правил № 1000. Картки покажчика складають на кожен стелаж (шафу) і розташовують у порядку зростання номерів стелажів (шаф) у межах кожного окремого приміщення.

Перевірка наявності та стану справ

Ще одним заходом щодо забезпечення збереження документів в архіві підприємства є періодичне проведення перевірки наявності та стану справ.

Таку перевірку проводять (п. 2 гл. 8 розд. VIII Правил № 1000):

— для справ постійного зберігання — один раз на 5 років і перед передачею їх на зберігання до державних архівних установ, архівних відділів міськрад;

— для справ тривалого (понад 10 років) зберігання і з кадрових питань (особового складу) — раз на 10 років.

Перевірка наявності справ може проводитися також позапланово у випадку (п. 4 гл. 8 розд. VIII Правил № 1000):

— переміщення справ до іншого сховища;

— ліквідації наслідків надзвичайної ситуації природного або техногенного характеру;

— зміни завідувача архіву (особи, відповідальної за архів);

— припинення підприємства.

Крім того, щорічно перевіряють справи, які впродовж року видавалися з архівосховища для користування.

Перевірку наявності та стану справ проводять працівники архіву або комісія у складі 3 — 5 осіб, призначена керівником підприємства. Її здійснюють шляхом звіряння описових статей з елементами опису, вказаними на обкладинках одиниць зберігання, а також фактичної наявності документів з підсумковими записами в описах. Справи, що мають внутрішній опис, при перевірці звіряють подокументно з даними внутрішнього опису.

Фізичний стан справ оцінюють шляхом їх візуального огляду.

Справи, які видавалися в структурні підрозділи, читальний зал і в тимчасове користування, перевіряють за книгами видачі справ з архівосховища й актами видачі справ у тимчасове користування.

Стан справ фіксують у аркуші перевіряння наявності та стану документів фонду за формою, наведеною в додатку 32 до Правил № 1000, а потім — в акті про перевіряння наявності та стану справ (документів) за формою згідно з додатком 33 до вказаних Правил.

Аркуш перевіряння складають безпосередньо в ході його здійснення на кожен опис окремо

Під час перевіряння невеликих за обсягом фондів допускається складання одного аркуша на всі описи.

Після закінчення перевірки наявності та стану справ в описі після засвідчувального напису вносять запис або проставляють штамп «Перевірено» і вказують дату перевірки (п. 13 гл. 8 розд. VIII Правил № 1000). Запис завіряє особа, відповідальна за ведення облікових документів в архіві.

Якщо під час перевірки виявлено необліковані документи, їх передають завідувачеві архіву (особі, відповідальній за архів) разом з аркушем і актом перевіряння наявності. Після цього справу(и) описують, а в облікових документах фіксують відповідні зміни.

При виявленні в ході перевірки невиправно пошкоджених справ про це складають акт за формою, наведеною в додатку 34 до Правил № 1000. Акт схвалює ЕК підприємства і затверджує його керівник. На підставі акта невиправно пошкоджені справи вилучають для знищення (п. 15 гл. 8 розд. VIII Правил № 1000).

Якщо в ході перевірки виявлено невиправно пошкоджені документи, внесені до НАФ, складається висновок реставраторів відповідного державного архіву або інших установ, що здійснюють реставраційні послуги, про неможливість відновлення основи документа і використання текстової та зображувальної інформації.

Акт про невиправні пошкодження справ (документів) разом з висновком і актом про вилучення документів з НАФ за формою, наведеною в додатку 14 до Правил № 1000, схвалює ЕК підприємства і подає на розгляд ЕПК (ЕК) державної архівної установи, ЕК архівного відділу міськради, в зоні комплектування якого перебуває підприємство.

Остаточне рішення про вилучення документів з НАФ приймає ЦЕПК Укрдержархіву

Якщо перевіркою виявлено нестачу справ, організовується їх розшук. Його проводять упродовж року після закінчення перевірки наявності та стану справ. При цьому складається картка обліку невиявленої справи (див. додаток 35 до Правил № 1000).

Справи, знайдені під час розшуку, повертають на місця їх зберігання. Справи, причини відсутності яких підтверджені документально, виключають з описів та інших облікових документів (п. 17 гл. 8 розд. VIII Правил № 1000).

Документами, що підтверджують відсутність справ, можуть бути:

— акти про вилучення для знищення документів, не внесених до НАФ (додаток 15 до Правил № 1000);

— акти про невиправні пошкодження справ (додаток 34 до Правил № 1000);

— акти приймання-передавання іншим підприємствам і на постійне зберігання (додаток 49 до Правил № 1000).

Якщо справи не були знайдені, архів складає акт про невиявлення справ (документів), шляхи розшуку яких вичерпано (додаток 36 до Правил № 1000), і довідку про проведені заходи щодо їх пошуку довільної форми. Акт підписує керівник архіву (особа, відповідальна за архів) і затверджує керівник підприємства.

Як ми згадували раніше, перевірку наявності та стану справ здійснюють також при прийманні-передачі справ у зв’язку зі зміною завідувача архіву (особи, відповідальної за архів).

Для приймання-передачі архіву наказом керівника підприємства призначається комісія у складі не менше 3 осіб, у тому числі представника служби діловодства. За результатами перевірки комісією складається акт приймання-передавання справ під час зміни керівника архіву (особи, відповідальної за архів) за формою згідно з додатком 50 до Правил № 1000. Акт підписують особи, які здають і приймають справи, члени комісії та затверджує керівник підприємства.

Перевірка наявності та стану справ вважається завершеною після внесення змін до облікових документів і подання відповідних відомостей про справи постійного зберігання до відповідної державної архівної установи, архівного відділу міськради для внесення змін до контрольних примірників описів справ, схвалених ЕПК держархіву (п. 20 гл. 8 розд. VIII Правил № 1000).

7.4. Передача документів на державне зберігання

Госпрозрахункові підприємства, документи яких внесено до НАФ, можуть передавати їх на постійне зберігання до держархівів та інших архівних установ на підставі договору (п. 2 гл. 1 розд. XIV Правил № 1000). Передачу здійснюють щорічно відповідно до графіків, затверджених керівниками підприємства і відповідної державної архівної установи (архівного відділу міськради).

На підприємствах з невеликим обсягом справ постійного зберігання (до 20 на рік) передача документів на постійне зберігання може робитися один раз на 3 — 5 років*.

* За погодженням з відповідним держархівом (архівним відділом міськради).

Перед передачею справ на постійне зберігання архівом підприємства спільно з представником державної архівної установи (архівного відділу міськради) проводиться перевірка наявності, фізичного і санітарно-гігієнічного стану документів. Виявлені порушення усуває архів підприємства (п. 5 гл. 1 розд. XIV Правил № 1000).

Документи підприємств передають на постійне зберігання у впорядкованому стані коштом підприємства за описами, затвердженими в установленому порядку. На всіх примірниках описів роблять позначки про приймання справ на постійне зберігання. При цьому 3 примірники описів залишаються в держархіві, а четвертий повертають до архіву підприємства.

Разом зі справами на постійне зберігання передається історична довідка про підприємство і його документи або продовження історичної довідки

Надходження документів на постійне зберігання оформляють актом про приймання-передавання документів установи на постійне зберігання (додаток 49 до Правил № 1000), який складають у 2 примірниках. Перший примірник разом з документами передають до відповідної державної архівної установи, архівного відділу міськради, а другий залишається у справі фонду архіву підприємства (п. 1 гл. 2 розд. XIV Правил № 1000).

У разі відсутності окремих справ їх номери вказуються в акті приймання-передавання документів на постійне зберігання. При цьому підприємство зобов’язане вжити заходів з розшуку відсутніх справ у строки, встановлені державною архівною установою (архівним відділом міськради).

На відсутні справи складають акт про невиявлення справ (документів), шляхи розшуку яких вичерпано, за формою, наведеною в додатку 36 до Правил № 1000, і надають довідку про проведені заходи з їх розшуку.

Як ми вже сказали, разом зі справами на постійне зберігання передається історична довідка про підприємство і його документи або продовження до неї. Історична довідка — це документ, у якому містяться відомості про історію підприємства і його фонду, характеристика описів, інформація про склад і повноту документів, особливості формування справ, їх стан, склад довідкового апарату до фонду і порядку користування ним. Її складають при першому надходженні документів до архіву. У разі поповнення фонду документами за певний період часу складають продовження до історичної довідки за цей час (п. 1 гл. 6 розд. ХІ Правил № 1000).

Історична довідка складається з 3 частин: історія підприємства, історія фонду, характеристика документів фонду.

У першій частині історичної довідки в хронологічному порядку відображають відомості про (п. 3 гл. 6 розд. ХІ Правил № 1000):

— дату створення підприємства (з посиланням на акти);

— підпорядкованість, завдання, функції, напрями діяльності підприємства відповідно до його статуту (положення про підприємство), їх зміни;

— структуру підприємства і мережу підлеглих підприємств (за наявності);

— систему або галузь, до складу якої входить підприємство на момент створення довідки;

— зміни в структурі підприємства;

— причини, підставу і дату припинення підприємства з посиланням на відповідний акт.

Друга частина довідки включає таку інформацію (п. 4 гл. 6 розд. ХІ Правил № 1000):

— дату першого надходження документів фонду до архіву підприємства, їх обсяги і крайні дати;

— відомості про формування і зберігання документів до моменту їх надходження до архіву підприємства (період і умови формування, зміни права власності на документи тощо);

— зміни в складі й обсязі фонду і їх причини (проведення експертизи цінності, втрати, незадокументовані періоди);

— особливості формування, описування і систематизації документів;

— відомості про документи з кадрових питань (особового складу), інші категорії документів, а також про місце їх зберігання;

— ступінь збереження документів фонду;

— відомості про склад довідкового апарату до фонду;

— відомості про використання документів фонду (публікації, у яких використана документна інформація або опубліковані самі документи);

— умови, які регулюють доступ до документів і використання відомостей, що містяться в них (якщо доступ обмежений на певний строк, указують дати, коли будуть зняті ці обмеження);

— дату першої передачі справ на постійне зберігання до державної архівної установи (архівного відділу міськради).

У третьому розділі історичної довідки наводять:

— склад і зміст справ, включених в опис (характеристику типових груп справ за їх змістом, видами і різновидами документів), види носіїв інформації;

— особливості формування і систематизації нетипових справ (відомості про документи, що виходять за хронологічні межі фонду, справи, сформовані з документів за два роки або більше, тощо);

— повноту складу справ, включених до зведеного опису, причини відсутності тих чи інших документів і справ;

— особливості фізичного стану окремих документів і справ (задовільний, незадовільний).

Історичну довідку до фонду (продовження до історичної довідки) підписує керівник архіву (особа, відповідальна за архів).

Кількість примірників історичної довідки до фонду (продовження до історичної довідки) повинна відповідати кількості примірників річних розділів зведеного опису

Якщо підприємство є джерелом формування НАФ, історичну довідку (продовження до історичної довідки) подають на розгляд ЕПК відповідного державного архіву одночасно з річним розділом зведеного опису справ постійного зберігання.

Документи до державної архівної установи (архівного відділу міськради) доставляють транспортом і за рахунок підприємства-здавальника (п. 7 гл. 1 розд. XIV Правил № 1000).

7.5. Ліквідація або реорганізація підприємства: що з документами?

Порядок передачі й подальшого використання документів у разі припинення підприємства передбачається в розпорядчому документі про його припинення. Обов’язки з передачі документів покладаються на комісію, створену для передачі справ і майна (п. 1 гл. 3 розд. XV Правил № 1000).

У разі припинення підприємства шляхом реорганізації з передачею його функцій іншому підприємству останнє приймає за актом документи, не завершені в діловодстві юрособи, що реорганізується, і його архів (п. 4 гл. 3 розд. XV Правил № 1000).

Якщо функції підприємства, що реорганізується, передаються декільком підприємствам, його архівні справи, внесені до НАФ, передають у впорядкованому стані відповідному держархіву або архівному відділу міськради.

Справи з основної діяльності, строки тимчасового зберігання яких не закінчилися, документи, не завершені в діловодстві, а також документи з кадрових питань (особового складу) передають органу вищого рівня, якщо він існує на території відповідної області, міста Київ.

Якщо органів вищого рівня на території вказаних регіонів немає, усі справи і документи передають до архівних установ (п. 5 гл. 3 розд. XV Правил № 1000).

Документи, не завершені в діловодстві, а також документи з кадрових питань (особового складу) працівників, що перейшли на роботу до правонаступника, передають таким юрособам-правонаступникам за належністю.

У разі реорганізації підприємства, коли з його складу виокремлюється структурний підрозділ, якому надаються права підприємства, останньому передають документи, не закінчені в діловодстві, що належать до профілю діяльності новоствореного підприємства, а також документи з кадрових питань (особового складу) працівників, які перейшли на роботу на нове підприємство (п. 6 гл. 3 розд. XV Правил № 1000).

При ліквідації підприємства його архівні справи, внесені до НАФ, передають у впорядкованому стані відповідній державній архівній установі, архівному відділу міськради.

Архівні справи з основної діяльності, строки тимчасового зберігання яких ще не закінчилися, документи, не завершені в діловодстві, а також документи з кадрових питань (особового складу) передають органу вищого рівня, якщо він існує на території відповідної області, міста Київ.

Якщо органів вищого рівня на території вказаних регіонів немає, усі архівні справи і документи підприємства-фондоутворювача передають до архівних установ.

У разі банкрутства підприємства передачу його документів для подальшого зберігання здійснюють у порядку, встановленому Законом про банкрутство.

висновки

- З моменту створення (надходження) і до передачі на зберігання до архіву підприємства документи зберігають за місцем формування справ у службі діловодства або інших структурних підрозділах відповідно до номенклатури справ.

- Справи постійного і тривалого (понад 10 років) зберігання, а також з кадрових питань (особового складу) через 2 роки після завершення їх ведення в діловодстві здають до архіву підприємства для зберігання і подальшого використання.

- В архіві на підставі описів справ структурних підрозділів складають річні розділи зведених описів справ підприємства.

- Госпрозрахункові підприємства, документи яких внесені до НАФ, можуть передавати їх на постійне зберігання до держархівів та інших архівних установ на підставі договору.