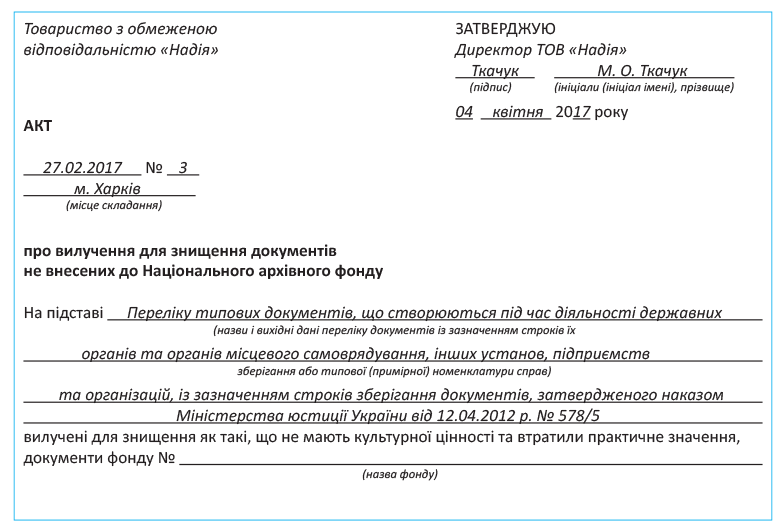

На підставі представлених структурними підрозділами переліків (списків) справ, що підлягають знищенню у зв’язку із закінченням строків їх зберігання, і проведеної експертизи цінності документів в архіві підприємства складають акт про вилучення для знищення документів, не внесених до НАФ (далі — Акт). Його форму наведено в додатку 15 до Правил № 1000.

Такий Акт складають у 2 примірниках, зазвичай, на справи всього підприємства. При цьому якщо в Акті зазначено справи декількох структурних підрозділів, їх найменування вказують перед групою заголовків справ цього підрозділу. Назви однорідних справ, відібраних до знищення, вносять в Акт під загальним заголовком із зазначенням кількості справ, включених до кожної групи.

Акти про вилучення документів для знищення мають валову нумерацію, починаючи з 1

Зверніть увагу: справи включають в Акт, якщо передбачений для них строк зберігання закінчився до 1 січня року, в якому складено Акт. Наприклад, справи з 3-річним строком зберігання, закінчені у 2016 році, можуть включатися в Акт, який буде складений не раніше 1 січня 2020 року з урахуванням приміток, указаних у відповідних переліках документів зі строками зберігання.

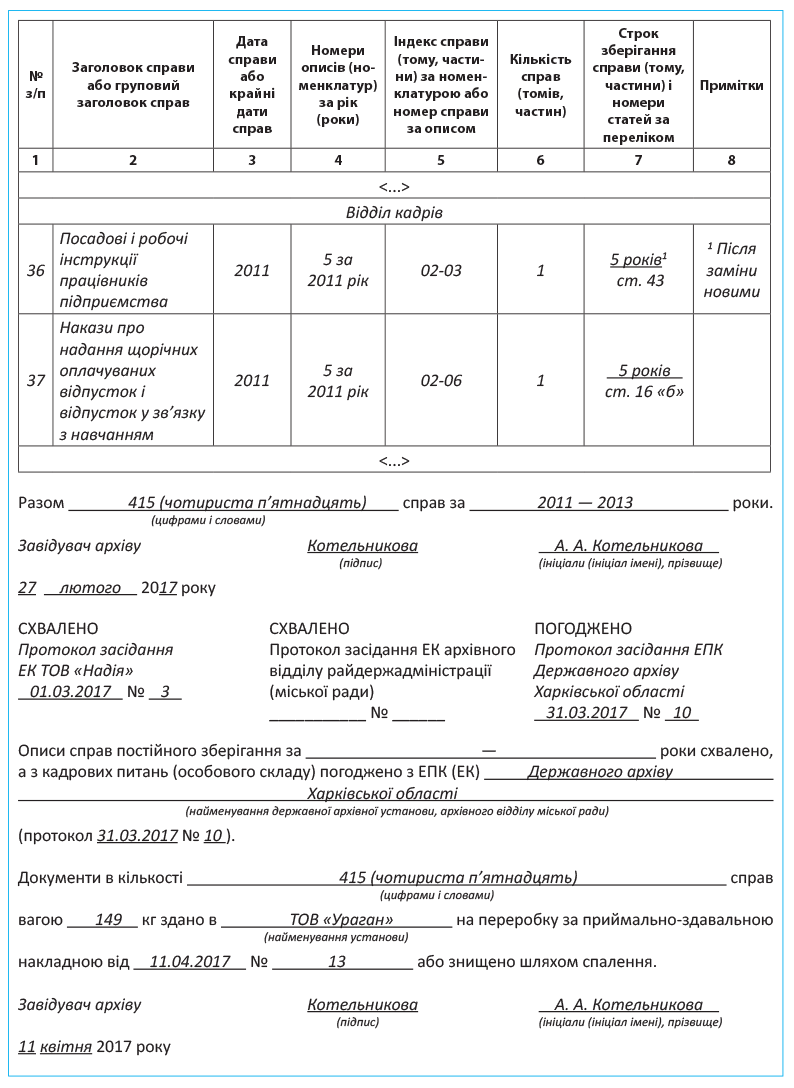

Схвалені ЕК підприємства акти подають на розгляд ЕПК (ЕК) державної архівної установи, ЕК архівного відділу міськради, в зоні комплектування якого перебуває підприємство. При цьому разом з актами слід подати описи справ з кадрових питань (особового складу), а якщо в діяльності підприємства утворюються документи НАФ, то ще й описи справ постійного зберігання.

Майте на увазі: у разі внесення до Акта первинної фінансової і бухгалтерської документації до нього необхідно додати довідку про проведення перевірки органами ДФСУ з питань дотримання податкового законодавства (п. 5 гл. 3 розд. V Правил № 1000). Таку довідку підписують керівник і бухгалтер підприємства.

Врахуйте також:

заборонено відбір документів для подальшого знищення на підставі заголовків справ в описі або номенклатурі справ

Має бути проведений поаркушевий перегляд кожної справи (п. 5 гл. 2 розд. V Правил № 1000).

Наведемо приклад складання Акта.

Погоджені (схвалені) акти затверджує керівник підприємства, після чого документи можуть бути знищені.

Справи, відібрані для знищення, передають організаціям із заготівлі вторсировини. Дату здачі документів, їх вагу і номер накладної вказують в актах.

Якщо в Акт включені документи з грифом «Для службового користування» й іншими грифами обмеженого доступу, використовуваними на підприємстві, ці документи знищують шляхом подрібнення до стану, що унеможливлює їх прочитання і відновлення. При цьому в кінці Акта додатково роблять запис про знищення відповідних документів із зазначенням прізвищ та ініціалів членів ЕК підприємства (п. 8 гл. 3 розд. V Правил № 1000).

На цьому ми закінчуємо розгляд основних вимог щодо зберігання документів на підприємствах і правил їх передачі до архівних установ. Якщо дотримання описаних норм здасться вам занадто складним, ви можете звернутися за допомогою до архівних установ. За певну плату вам можуть надати послуги із систематизації документів і справ, проведення експертизи цінності документів, складання номенклатур справ, описів справ, актів про вилучення документів для знищення тощо. Перелік платних послуг, які можуть надаватися архівними установами, що утримуються за рахунок бюджетних коштів, затверджений постановою КМУ від 07.05.98 р. № 639.

висновки

- Документи, за якими закінчився строк зберігання, передбачений Переліком № 578, можуть бути знищені.

- На підставі представлених структурними підрозділами переліків (списків) справ, що підлягають знищенню у зв’язку із закінченням строків їх зберігання, і проведеної експертизи цінності документів в архіві підприємства складають акт про вилучення для знищення документів, не внесених до НАФ.

- Справи включають в Акт, якщо передбачений для них строк зберігання закінчився до 1 січня року, у якому його складено.