1. Дія цього Порядку поширюється на всіх юридичних осіб незалежно від організаційно-правової форми господарювання і форми власності, а також на представництва іноземних суб’єктів господарської діяльності (далі — підприємства), які зобов’язані вести бухгалтерський облік та подавати фінансову звітність згідно із законодавством.

2. Фінансова звітність подається органам, до сфери управління яких належать підприємства, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів, а також згідно із законодавством — іншим органам та користувачам, зокрема органам державної статистики.

Фінансова звітність та консолідована фінансова звітність складаються за національними положеннями (стандартами) бухгалтерського обліку або міжнародними стандартами фінансової звітності відповідно до законодавства.

Фінансова звітність та консолідована фінансова звітність складаються за міжнародними стандартами фінансової звітності публічними акціонерними товариствами, банками, страховиками починаючи з 1 січня 2012 р., кредитними спілками — з 1 січня 2015 р., а також підприємствами, які провадять господарську діяльність за такими видами:

надання фінансових послуг, крім страхування та пенсійного забезпечення (розділ 64 КВЕД ДК 009:2010), за винятком діяльності з управління активами (група 64.3 КВЕД ДК 009:2010), а також недержавне пенсійне забезпечення (група 65.3 КВЕД ДК 009:2010) — починаючи з 1 січня 2013 року;

допоміжна діяльність у сферах фінансових послуг і страхування (розділ 66 КВЕД ДК 009:2010) — починаючи з 1 січня 2014 р., а діяльність з управління активами (група 64.3 КВЕД ДК 009:2010) — починаючи з 1 січня 2015 року.

Розпорядники коштів державного бюджету подають фінансову звітність органам Казначейства за встановленою Мінфіном формою.

Розпорядники коштів місцевих бюджетів подають фінансову звітність органам Казначейства та місцевим фінансовим органам за встановленою Мінфіном формою.

Банки подають фінансову звітність та консолідовану фінансову звітність Національному банку в установленому ним порядку.

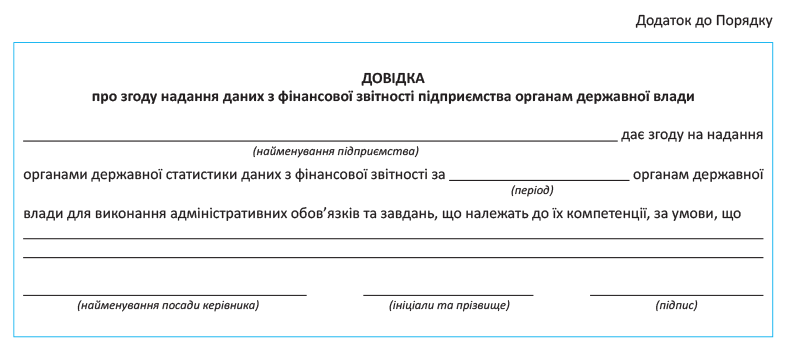

Фінансова звітність може подаватися органам державної статистики разом з довідкою про наявність згоди надання органам державної влади даних з фінансової звітності підприємства, форму якої наведено у додатку. У разі відсутності такої згоди зазначена довідка органам державної статистики не подається.

Платники податку на прибуток у визначених законом випадках подають органові державної податкової служби у порядку, передбаченому Податковим кодексом України для подання податкової декларації:

квартальну фінансову звітність (крім підприємств, що відповідно до Господарського кодексу України належать до суб’єктів малого підприємництва, у тому числі до суб’єктів мікропідприємництва);

річну фінансову звітність.

Юридичні особи, що відповідають критеріям, визначеним пунктом 154.6 статті 154 Податкового кодексу України, та юридичні особи, які відповідно до Господарського кодексу України належать до суб’єктів мікропідприємництва, подають відповідним органам річну фінансову звітність, передбачену для суб’єктів малого підприємництва.

У разі коли організація діяльності органів державної статистики, органів Казначейства та інших органів, до яких подається фінансова звітність, припинена (порушена) у зв’язку з тимчасовою окупацією території та/або проведенням антитерористичної операції, підприємства, розміщені на такій території, подають фінансову звітність після відновлення звичайної діяльності зазначених органів або відповідним органам в населених пунктах, на території яких такі органи здійснюють повноваження в повному обсязі.

3. Терміни подання підприємствами фінансової звітності в межах, визначених пунктами 5 — 11 цього Порядку, встановлює міністерство або інший орган виконавчої влади, до сфери управління якого належать підприємства, або органи місцевого самоврядування, які здійснюють управління майном підприємств комунальної власності.

4. Датою подання фінансової звітності для підприємства вважається день фактичної її передачі за належністю, а у разі надсилання її поштою — дата одержання адресатом звітності, зазначена на штемпелі підприємства зв’язку, що обслуговує адресата.

5. Квартальна фінансова звітність (крім зведеної та консолідованої) подається підприємствами органам, зазначеним у пункті 2, не пізніше 25 числа місяця, що настає за звітним кварталом, а річна — не пізніше 28 лютого наступного за звітним року.

Квартальна або річна фінансова звітність подається підприємствами органові державної податкової служби у строки, передбачені для подання декларації з податку на прибуток підприємств.

6. Квартальна звітність подається розпорядниками коштів державного і місцевих бюджетів не пізніше ніж 15 числа місяця, що настає за звітним кварталом, а річна фінансова звітність — не пізніше ніж 22 січня року, що настає за звітним роком.

Розпорядники коштів державного і місцевих бюджетів подають квартальну та річну фінансову звітність за встановленими графіками органам Казначейства за місцем обслуговування.

Фінансова звітність розпорядниками коштів державного і місцевих бюджетів подається розпорядникам вищого рівня з відміткою органів Казначейства про її відповідність даним обліку про виконання бюджетів.

Розпорядники бюджетних коштів, що перебувають на тимчасово окупованій території та/або на території проведення антитерористичної операції, можуть подавати фінансову звітність розпорядникам вищого рівня без відмітки органів Казначейства про її відповідність даним обліку про виконання бюджетів.

7. Головні розпорядники коштів державного бюджету подають квартальну та річну зведену фінансову звітність Казначейству за встановленим ним графіком та Рахунковій палаті.

Органи місцевого самоврядування, які здійснюють управління майном підприємств комунальної власності, подають зведену фінансову звітність про використання бюджетних коштів відповідним місцевим органам виконавчої влади щокварталу не пізніше 25 числа місяця, що настає за звітним кварталом, та щороку не пізніше 25 лютого наступного за звітним року.

8. Міністерства та інші центральні органи виконавчої влади подають зведену фінансову звітність про фінансове становище, результати діяльності та рух грошових коштів щодо всіх підприємств, які належать до сфери їх управління, а також зведену фінансову звітність про фінансове становище, результати діяльності та рух грошових коштів щодо господарських товариств, акції (частки, паї) яких перебувають у державній власності, Мінекономрозвитку і Мінфіну щокварталу не пізніше 45 днів після закінчення звітного кварталу та щороку не пізніше 15 квітня наступного за звітним року. Про диференційовані терміни подання цієї фінансової звітності повідомляє Мінфін.

Укоопспілка подає Мінфіну та Мінекономрозвитку зведену фінансову звітність щодо споживчих товариств, їх спілок та всіх утворених ними підприємств у терміни, передбачені абзацом першим цього пункту.

Об’єднання підприємств, утворені на добровільних засадах, подають власну та зведену фінансову звітність, якщо це передбачено установчими документами, в порядку, визначеному абзацом першим цього пункту.

Об’єднання підприємств, утворені за рішенням Кабінету Міністрів України або центрального органу виконавчої влади, який здійснює управління майном підприємств, подають крім власної зведену фінансову звітність відповідно Мінфіну та Мінекономрозвитку або відповідному центральному органу виконавчої влади.

9. Органи місцевого самоврядування подають зведену фінансову звітність про фінансове становище, результати діяльності та рух грошових коштів щодо всіх підприємств комунальної власності, а також зведену фінансову звітність про фінансове становище, результати діяльності та рух грошових коштів щодо господарських товариств, акції (частки, паї) яких перебувають у комунальній власності, відповідним місцевим органам виконавчої влади щокварталу не пізніше 30 днів після закінчення звітного кварталу та щороку не пізніше 10 березня наступного за звітним року. Про диференційовані терміни подання цієї звітності повідомляють місцеві органи виконавчої влади.

10. У разі коли дата подання звітності випадає на неробочий день, термін подання переноситься на перший після вихідного робочий день.

11. Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції подають консолідовану фінансову звітність власникам (засновникам) у визначені ними терміни, але не пізніше 45 днів після закінчення звітного кварталу та не пізніше 15 квітня наступного за звітним року. Підприємства, які складають консолідовану фінансову звітність за міжнародними стандартами фінансової звітності, надсилають листом відповідну інформацію органам державної статистики у передбачені для подання такої звітності строки.

12. Перед складанням річної фінансової звітності обов’язкове проведення інвентаризації активів та зобов’язань підприємства.

Проведення інвентаризації також обов’язкове у разі:

передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворення державного підприємства в акціонерне товариство;

зміни матеріально відповідальних осіб (на день приймання-передачі справ);

встановлення фактів крадіжок або зловживань, зіпсуття цінностей, а також за приписом судово-слідчих органів;

пожежі, стихійного лиха або техногенної аварії;

ліквідації підприємства, а також в інших випадках, передбачених законодавством.

Підприємства, які розміщені на тимчасово окупованій території та/або на території проведення антитерористичної операції або структурні підрозділи (відокремлене майно) яких перебувають на такій території, проводять інвентаризацію у разі можливості безпечного та безперешкодного доступу уповноважених осіб до активів, первинних документів і регістрів бухгалтерського обліку, в яких відображені зобов’язання та власний капітал підприємств.

У річній фінансовій звітності інформація про активи, до яких неможливо забезпечити безпечний та безперешкодний доступ, та зобов’язання і власний капітал, які не можуть бути документально підтверджені у зв’язку з відсутністю доступу до відповідних первинних документів та регістрів бухгалтерського обліку, відображається за даними бухгалтерського обліку.

Зазначені підприємства зобов’язані провести інвентаризацію станом на перше число місяця, що настає за місяцем, в якому з’явилася можливість доступу до активів, первинних документів і регістрів бухгалтерського обліку, та відобразити результати інвентаризації у бухгалтерському обліку відповідного звітного періоду.

Порядок проведення інвентаризації та врегулювання розбіжностей щодо фактичної наявності активів та зобов’язань з даними бухгалтерського обліку визначається Мінфіном.

Порядок та строки проведення інвентаризації бібліотечних фондів визначаються Мінфіном та МКТ.