Податок на нерухоме майно, відмінне від земельної ділянки, — одна із складових податку на майно (п.п. 265.1.1 ПКУ), який, як відомо, є місцевим податком (п.п. 10.1.1 ПКУ). Причому дві інші складові податку на майно (транспортний податок та плата за землю) є обов’язковими для встановлення. А от встановлювати чи ні «нерухомий» податок, законодавець дозволив вирішувати на місцях (див. п. 10.2 ПКУ). Таким чином, для його справляння потрібно, щоб місцева влада прийняла рішення про встановлення цього податку на відповідній території та затвердила його ставки.

Тож при обчисленні податку на нерухомість вам доведеться звертатися до відповідних рішень місцевих органів самоврядування. А за їх відсутності слід вважати, що на відповідній території «нерухомий» податок узагалі не встановлювався. Тож «як нема, то й дарма…».

Слід одразу сказати, що податківці подекуди посилаються на п.п. 12.3.5 ПКУ. Але зазначена норма проголошує, що мінімальні ставки місцевих податків застосовуються лише тоді, коли місцева влада не прийняла рішення про встановлення обов’язкових місцевих податків і зборів. А податок на нерухоме майно обов’язковим не є.

Згідно з п.п. 12.3.2 ПКУ при прийнятті рішення про встановлення місцевих податків та зборів такі обов’язкові їх елементи, як об’єкт оподаткування, платник, розмір ставки, податковий період та ін., визначаються з дотриманням критеріїв, установлених розд. XII ПКУ для відповідного місцевого податку чи збору.

Платники податку

Платниками є юридичні особи*, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості (п.п. 266.1.1 ПКУ). Отже, визначальним критерієм, за яким юрсособа відноситься до платників «нерухомого» податку, є наявність права власності на об’єкт нерухомості.

* Далі говоритимемо тільки про них.

Інакше кажучи, якщо будівлі, якими ви користуєтесь і які традиційно вважаєте своїми, закріплено за вами, наприклад, на праві господарського відання або оперативного управління (див. ст. 136 та 137 ГКУ), то платником податку на таку нерухомість ви не є. Адже немає права власності. Через це ж

за нерухомість, яка здається в оренду, податок сплачує її власник, а не орендар

Адже передача об’єкта в оренду на статусі власника жодним чином не позначається.

Гадаємо, логіка, за якою визначаються платники, очевидна. Тепер зупинимося на питанні про те, а що ж власне таке об’єкти житлової і нежитлової нерухомості. Житловою нерухомістю є будівлі, віднесені відповідно до законодавства до житлового фонду, дачні та садові будинки (п.п. 14.1.129 ПКУ).

Водночас нежитловою нерухомістю є будівлі, приміщення, що не віднесені відповідно до законодавства до житлового фонду (п.п. 14.1.1291 ПКУ). Прикладами останніх можуть бути готелі, офіси, торговельні приміщення, гаражі, склади тощо.

Об’єкт оподаткування

Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості, в тому числі його частка (п.п. 26.2.1 ПКУ). Водночас у п.п. 266.2.2 ПКУ наведено перелік об’єктів нерухомості, які не можуть бути об’єктом оподаткування податком на нерухомість. Серед таких об’єктів юрособам варто звернути увагу на:

— будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств (п.п. «є» п.п. 266.2.2 ПКУ). Як роз’яснюють податківці, з метою застосування норм п.п. 266.2.2 ПКУ до будівель промисловості відносяться об’єкти нерухомості, які відповідно до ДК 018-2000 належать до класу 1251 «Будівлі промислові» (підкласи 1251.1-1251.9). Водночас вони стверджують (див. листи ГУ ДФС у Київській обл. від 02.06.2016 р. № 1236/10/10-36-13-04, від 04.07.2016 р. № 1517/10/10-36-13-04 // «Податки та бухгалтерський облік», 2016, № 71, с. 6, а також консультації із БЗ, підкатегорія 106.02):

якщо промислова будівля належить не промисловому підприємству, то вона є об’єктом оподаткування податком на нерухоме майно

— будівлі, споруди сільськогосподарських товаровиробників (п.п. 14.1.235 ПКУ), призначені для використання безпосередньо у сільськогосподарській діяльності (п.п. «ж» п.п. 266.2.2 ПКУ). Як роз’яснюють податківці, відсутність об’єкта оподаткування прямо залежить від використання об’єктів нерухомості за призначенням (див. лист ГУ ДФС у Київській обл. від 04.05.2016 р. № 972/10/10-36-13-04 // «Податки та бухгалтерський облік», 2016, № 71, с. 7, а також консультації із БЗ, підкатегорія 106.02).

Докладніше про ці та інші «необ’єкти» читайте у «Податки та бухгалтерський облік», 2016, № 10, с. 26, № 100, с. 40.

База оподаткування

Базу оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, такі особи обчислюють самостійно виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 ПКУ).

І затямте: норми п.п. 266.4.1 ПКУ

щодо зменшення бази оподаткування об’єкта/об’єктів житлової нерухомості на певну кількість кв. м не поширюються на юридичних осіб

Така пільга (а те, що зменшення бази є саме пільгою, прописано у п.п. «а» п. 30.9 ПКУ) надається лише фізичним особам.

Пільги з податку

Щойно ми вже з’ясували, що для юросіб не застосовується пільга, встановлена п.п. 266.4.1 ПКУ. Відтак, уся їхня надія на місцеві органи влади, які встановлюють пільги з податку на нерухомість, що сплачується на відповідній території, з об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, громадських об’єднань, благодійних та релігійних організацій.

Пільги з податку, що сплачується на відповідній території з об’єктів нежитлової нерухомості, встановлюються залежно від майна, яке є об’єктом оподаткування. Органи місцевого самоврядування до 25 грудня року, що передує звітному, подають відповідному контролюючому органу за місцезнаходженням об’єкта нерухомості рішення щодо ставок та наданих пільг зі сплати податку на нерухоме майно (п.п. 266.4.2 ПКУ).

Ставки податку

Для юридичних осіб ставки податку на нерухомість встановлюються за рішенням місцевої ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості.

Максимальний розмір ставки — 1,5 % розміру мінімальної заробітної плати (МЗП), встановленої законом на 1 січня звітного (податкового) року, за 1 кв. м бази оподаткування

Ця верхня межа для ставки податку з’явилася у ПКУ (див. п.п. 266.5.1) завдяки податковій реформі – 2017. Але місцеві ради встановили ставки податку на нерухомість на поточний рік ще задовго до того, як запрацювала остання податкова реформа. А тоді максимальний розмір ставки був вищим — до 3 % МЗП. Відтак, наразі може статися, що раніше затверджені ставки податку на нерухомість виявляться вищими за нововстановлений бар’єр. Якщо ж місцеві ради вже зараз затвердять нові ставки, це буде суперечити іншим нормам ПКУ. Зокрема, вимозі про те, що ставки місцевих податків потрібно встановити до 15 липня року, що передує бюджетному року, в якому такі ставки будуть застосовуватися (п.п. 12.3.4 ПКУ).

Аби ліквідувати цю правову колізію, законодавці встановили, що органи місцевого самоврядування на виконання зазначених законодавчих актів можуть приймати рішення без урахування п.п. 12.3.4 та деяких інших норм ПКУ (п. 4 розд. ІІ Закону № 1791; п. 3 розд. ІІ Закону № 1797**). А до того як місцева влада прийме оновлене рішення, «дореформаційні» ставки податку на нерухомість застосовуються з коефіцієнтом 0,5 (п. 3 розд. ІІ Закону № 1791). Підтверджує цей принцип також консультація із БЗ, підкатегорія 106.03.

** Закони України від 20.12.2016 р. № 1791-VIII та від 21.12.2016 р. № 1797-VIII відповідно.

Наприклад, якщо у 2016 році ставка податку на нерухомість складала 2 % від тогочасної МЗП, то після застосування коефіцієнта 0,5 ставка до прийняття нового рішення місцевою владою становитиме 0,5 х 2 % = 1 %. При цьому не має жодного значення, що вона буде меншою максимального розміру ставки у цьому році (1,5 %).

Так само, навіть якщо минулорічна ставка для якогось об’єкта нерухомості була нижчою сучасного максимального порогу (скажімо, дорівнювала 1,2 %), до неї все одно зараз слід застосовувати коефіцієнт 0,5. У такому разі ставка на 2017 рік дорівнюватиме 0,5 х 1,2 = 0,6 %.

Порядок обчислення податку

Юридичні особи розраховують свій податок самостійно, керуючись п.п. 266.7.5 ПКУ. Річна сума податку розраховуватиметься як добуток ставки податку в абсолютному вимірі (грн./м2) та площі об’єкта оподаткування у квадратних метрах. При цьому залишається відкритим питання, що базується на п.п. «ґ» п.п. 266.7.1 ПКУ:

чи поширюється на юридичних осіб обов’язкове збільшення суми податку на 25000 грн. за наявності у них об’єкта житлової нерухомості, площа якого перевищує 300 м2 для квартири і 500 м2 для будинку?

На нашу думку, юросіб зазначена норма не стосується, адже вона міститься у підпункті, який стосується саме фізосіб.

Але податківці вважають інакше (див. лист Міжрегіонального ГУ ДФС від 04.03.2016 р. № 4758/10/28-10-06-11, лист ГУ ДФС у Київській обл. від 19.05.2016 р. № 878/14/10-36-13-04 // «Податки та бухгалтерський облік», 2016, № 71, с. 6). Фіскали навіть видали спеціальну консультацію, в якій роз’яснюють, яким чином відображати в декларації суму податку на нерухомість, збільшену на 25000 грн. (див. БЗ, підкатегорія 106.07). Якщо ви не хочете сперечатися з ними і маєте зайвих 25 тисяч ☺, тоді візьміть їхні роз’яснення на замітку.

У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року податок обчислюється для попереднього власника за період з 1 січня цього року до початку того місяця, в якому припинилося право власності на зазначений об’єкт оподаткування, а для нового власника — починаючи з місяця, в якому він набув право власності (п.п. 266.8.1 ПКУ).

АТО і залік податку на нерухомість

Особливої розмови наразі заслуговують об’єкти нерухомості у зоні АТО. Для них Закон № 1797 підготував спеціальну норму — п. 38.6 підрозд. 10 розд. ХХ ПКУ). Давайте вчитаємося в неї.

Отже, об’єкти житлової та нежитлової нерухомості, що розташовані на території населених пунктів на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення, які перебувають у власності фізичних або юридичних осіб, не є об’єктом оподаткування податком на нерухоме майно відповідно до ст. 266 ПКУ у період з 14 квітня 2014 року до 31 грудня року, в якому завершено АТО.

Нараховані та сплачені за період проведення АТО суми податку на нерухоме майно вважаються надміру сплаченими грошовими зобов’язаннями та підлягають поверненню

Здавалося б, ну про що тут говорити — звільнили, то й радій. Але як чинити тим суб’єктам господарювання, які у 2014 — 2016 роках подавали декларації і сплачували податок за об’єкти нерухомості в АТО? На жаль, ПКУ не містить алгоритму дій у зв’язку з появою цієї ретроспективної пільги. Він нічого не говорить про необхідні дії ані платникам, ані податківцям. На нашу думку, таким платникам слід подати уточнюючі декларації і таким чином скоригувати відображені у таких деклараціях суми податку на нерухомість. А вже наявні переплати повертати згідно з процедурою, що її визначено ст. 43 ПКУ (докладно про це читайте у «Податки та бухгалтерський облік», 2016, № 85).

Щодо уключення таких об’єктів у поточну декларацію на 2017 рік варто прислухатися до роз’яснення податківців: якщо об’єкт нерухомості не є об’єктом оподаткування, суб’єкт господарювання звільняється від обов’язку подавати за нього декларацію (див. консультацію із БЗ, підкатегорія 106.07).

Але є тут іще один нюанс. Як ви вже, напевно, знаєте, Закон № 1797 виключив із ПКУ п. 137.6, який давав право платникам податку на прибуток зменшувати його суму до сплати на суму податку на нежитлову нерухомість. Тож починаючи з 2017 року такого взаємозаліку більше не буде. Але у 2015 і 2016 роках він існував на цілком законній підставі. Що тепер робити тим суб’єктам господарювання, які сплачували податок на нерухомість, розташовану в зоні АТО, а тепер, як виявилося, вона заднім числом не є об’єктом оподаткування?

Виходить, що у таких платників сума податку на нерухомість за АТО-об’єкти протягом 2015 — 2016 років (і більшої частини 2014-го) фактично дорівнює нулю! А отже і зменшувати податок на прибуток вони не мали права. Тож, найімовірніше, таким платникам доведеться подавати уточнюючі декларації за цей період не тільки з податку на нерухомість, але і з податку на прибуток! І в «прибутковій» декларації збільшити суму податку на прибуток до сплати (якщо податок на таку нерухомість пішов у зменшення податку на прибуток через додаток ЗП). Крім того, виникає питання, як відкоригувати власне оподатковуваний прибуток, який раніше зменшили витрати (Дт 92), нараховані у сумі податку на нерухомість. Тут вже доведеться застосовувати механізм бухоблікового виправлення помилок. Ось так!

Тож платникам податку на прибуток у «прибутковій» декларації за 2016 рік не слід враховувати податок за нежитлову АТО-нерухомість ані у зменшення податку на прибуток, ані у витрати

А от ті платники за АТО-нерухомість, які сплачували такий податок за 2015 рік, імовірно, матимуть проблему. Адже новоявлену переплату з податку на нерухомість зарахувати у сплату податку на прибуток не вийде — ці податки сплачуються на різні коди бюджетної класифікації, оскільки один із них місцевий, а інший — загальнодержавний.

Відтак, за 2015 рік у таких платників «вилізе» недоплата з податку на прибуток, а це означатиме «самоштраф» згідно з п. 50.1 ПКУ. Сподіваємося, податківці з розумінням поставляться до ситуації і не будуть застосовувати цей штраф. Це стосується як недоплати, яка виникла внаслідок прямого зменшення податку на прибуток, так і недоплати, яка виникла внаслідок завищення витрат на суму нарахованого податку на нерухомість. Відсутність штрафу має пояснюватися відсутністю помилки платника. Адже звітність свого часу була заповнена в повній відповідності з діючими на той час правилами.

Зауважимо: звільнення від податку нерухомості, розташованої на тимчасово окупованій території, стосується виключно зони АТО. Щодо «кримської» нерухомості, то податківці пропонують звітувати і сплачувати податок за фактичним місцезнаходженням платника, який перереєструвався на материковій території України (див. консультацію із БЗ, підкатегорія 106.07).

Правила подання декларації

Базовий податковий (звітний) період дорівнює календарному року (п.п. 266.6.1 ПКУ). Платники податку — юридичні особи до 20 лютого звітного року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію з розбивкою річної суми рівними частками поквартально (п.п. 266.7.5 ПКУ). Відтак,

у 2017 році останній день для подачі декларації з податку на нерухоме майно — 20 лютого, оскільки працює загальне правило переносу такого строку, встановлене п. 49.20 ПКУ

Для подання звітності з податку на нерухоме майно, відмінне від земельної ділянки, а також для уточнення податкових зобов’язань за минулі звітні (податкові) періоди у поточному році застосовується форма декларації, затверджена наказом Мінфіну від 10.04.2015 р. № 408. Вона, як і раніше, складається із власне декларації та додатку, в якому наводяться відомості про наявні об’єкти житлової та/або нежитлової нерухомості і який є невід’ємною частиною декларації.

Суб’єкт господарювання, який вперше подає декларацію за поточний рік, у полі «Тип декларації» зазначає «Звітна». Але якщо до 20 лютого у нього відбувся перехід права власності на новостворений (нововведений) об’єкт оподаткування, а звітну декларацію вже подано, то до закінчення граничного терміну її подання декларація подається з типом «Звітна нова».

При переході права власності на об’єкт оподаткування після закінчення граничного терміну подання декларації (після 20 лютого звітного року) протягом 30 календарних днів з дня виникнення права власності на такий об’єкт подається декларація з типом «Уточнююча» (див. консультацію із БЗ, підкатегорія 106.07).

Податок сплачується за місцем розташування об’єкта/об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України (п.п. 266.9.1 ПКУ). Податкове зобов’язання за звітний рік з податку сплачується юридичними особами авансовими внесками щокварталу до 30-го числа місяця, що наступає за звітним кварталом, які відображаються в річній податковій декларації (п.п. «б» п.п. 266.10.1 ПКУ). Якщо 30 число у зазначеному місяці припадає на вихідний (або навіть на наступний за вихідним день), податок потрібно сплатити раніше (див. консультацію із БЗ, підкатегорія 106.08).

Це означає, що за І квартал 2017 року останній день для сплати податку — 28.04.2017 р., за ІІ квартал — 28.07.2017 р., за ІІІ квартал — 27.10.2017 р., за IV квартал — 30.01.2018 р. При цьому юрособи сплачують податок за кодом бюджетної класифікації 18010400 (див. консультацію із БЗ, підкатегорія 106.08).

Заповнюємо декларацію від рядка до рядка

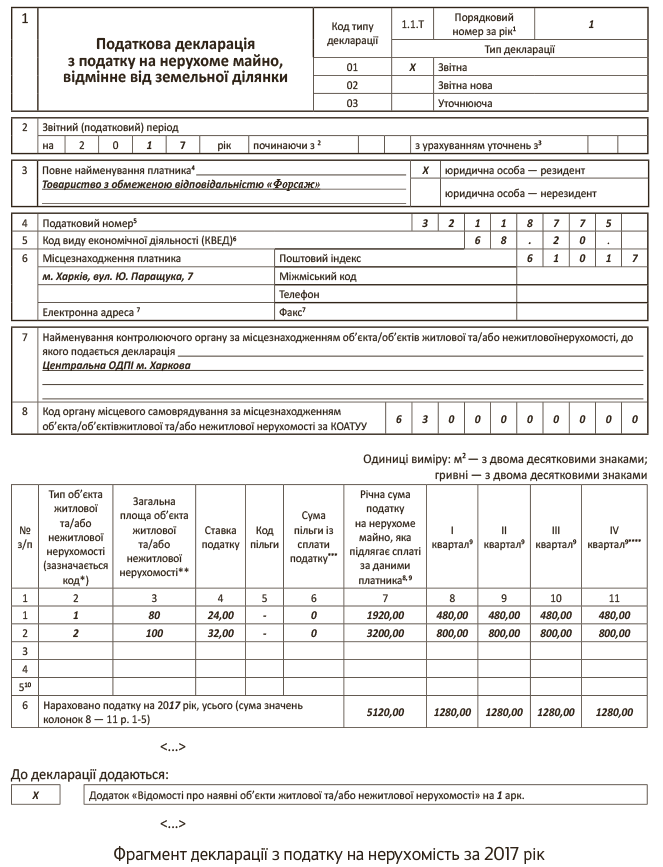

Тепер, після того, як ми згадали засадничі принципи податку на нерухомість, перейдемо до заповнення декларації з цього податку юрособами. Наведемо порядок заповнення декларації у таблиці.

| Код рядка | Назва показника / Пояснення до заповнення |

| Поле 1.1.Т | «Порядковий номер за рік» |

| Зазначається порядковий номер декларації. Нумерація декларацій щороку починається з «1» і ведеться послідовно наростаючим числом від кількості поданих відповідних декларацій. Тобто нумерація ведеться окремо для кожного типу декларацій (див. консультацію із БЗ, підкатегорія 106.07) | |

| Поле 1 | «Тип декларації» |

| Проставляємо позначку «Х» в одному з полів залежно від типу декларації: «звітна» — при поданні звітної декларації вперше; «звітна нова» — при повторному поданні декларації до закінчення граничного строку її подання за звітний період; «уточнююча» — при поданні уточнюючої декларації для виправлення виявлених помилок (граничний строк для подання звітної декларації закінчився) | |

| Поле 2 | «Звітний (податковий) період» |

| Проставляємо звітний період звітний період (рік). При цьому поле «починаючи з» заповнюється у разі подання декларації за новостворені (нововведені) об’єкти житлової та/або нежитлової нерухомості або при переході права власності на об’єкт житлової та/або нежитлової нерухомості протягом звітного року. У полі «починаючи з» зазначається номер місяця арабськими цифрами. А от поле «з урахуванням уточнень з» заповнюється у разі уточнення податкових зобов’язань. Тут арабськими цифрами зазначається номер місяця, починаючи з якого проводиться відповідне уточнення податкових зобов’язань | |

| Поле 3 | «Повне найменування платника» |

| Зазначаємо повне найменування платника податку згідно з реєстраційними документами. Тобто у цьому полі слід проставляти найменування підприємства так, як воно прописано у ЄДР | |

| Поле 4 | «Податковий номер» |

| Зазначаємо код підприємства згідно з ЄДРПОУ. Юридичні особи — нерезиденти, які не мають цього коду, зазначають реєстраційний (обліковий) номер платника податків, який присвоюється контролюючим органом | |

| Поле 5 | «Код виду економічної діяльності» |

| Зазначаємо код виду економічної діяльності підприємства відповідно до КВЕД:2010. Зауважте: у цьому полі зазначається основний вид економічної діяльності | |

| Поле 6 | «Місцезнаходження платника» |

| Зазначається податкова адреса платника згідно з ЄДРПОУ (п. 45.2 ПКУ). Тобто у цьому полі зазначається назва населеного пункту, вулиця, номер будинку, де розташовано підприємство, а також його поштовий індекс, телефон (з міжміським кодом) і за бажанням факс і електронна адреса | |

| Поле 7 | «Найменування контролюючого органу…» |

| Зазначається найменування податкового органу, до якого платник подає декларацію. Це — податковий орган за місцезнаходженням об’єктів нерухомості | |

| Поле 8 | «Код органу місцевого самоврядування…» |

| Зазначається код відповідного органу місцевого самоврядування (повноваження якого розповсюджуються на територію, на якій знаходиться нерухоме майно) за КОАТУУ. Якщо платник має у власності декілька об’єктів нерухомості на територіях різних сільських (селищних) рад, що належать до одного адміністративного району (коди КОАТУУ різні), то він подає до одного контролюючого органу декларації окремо по кожному коду органу місцевого самоврядування за місцезнаходженням об’єкта житлової та/або нежитлової нерухомості. При цьому кількість поданих декларацій буде відповідати кількості кодів органів місцевого самоврядування, за якими знаходяться об’єкти житлової та/або нежитлової нерухомості за КОАТУУ (див. консультацію із БЗ, підкатегорія 106.07) | |

| Графа 2 | «Тип об’єкта житлової та/або нежитлової нерухомості» |

| Зазначається тип об’єкта нерухомості. Тут може бути зазначено: 1 — квартира; 2 — житловий будинок; 3 — інший об’єкт житлової нерухомості; 4 — будівля готельна; 5 — будівля офісна; 6 — будівля торговельна; 7 — гараж; 8 — будівля для публічних виступів; 9 — інша будівля. Такий тип визначається на підставі оригіналів документів, що підтверджують право власності на такі об’єкти (див. консультацію із БЗ, підкатегорія 106.02) | |

| Графа 3 | «Загальна площа об’єкта житлової та/або нежитлової нерухомості» |

| Зазначається об’єкт оподаткування податком — загальна площа об’єкта житлової та/або нежитлової нерухомості. Ця площа зазначається у квадратних метрах з двома десятковими знаками після коми. Якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій, спільній сумісній власності, вказується загальна площа частки, якою володіє платник податку | |

| Графа 4 | «Ставка податку» |

| Зазначається ставка податку, чинна у звітному році. Ставка податку зазначається в абсолютному вираженні (тобто сума, яка вже порахована як відсоток МЗП) | |

| Графа 5 | «Код пільги» |

| Зазначається код пільги відповідно до чинного довідника податкових пільг. Податківці у своїй консультації із БЗ, підкатегорія 106.07, для цієї графи називають код 18010402 | |

| Графа 6 | «Сума пільги із сплати податку» |

| Зазначається сума пільги, розрахована відповідно до рішення органу місцевої влади, яке прийняте згідно з п.п. 266.4.2 ПКУ. За відсутності такої пільги у цій графі проставляємо «0» (нуль) | |

| Графа 7 | «Річна сума податку на нерухоме майно, яка підлягає сплаті за даними платника» |

| Зазначається результат обчислення — річна сума податку на нерухомість. Ця сума обраховується, виходячи із загальної площі об’єкта нерухомості, на підставі документів, що підтверджують право власності на такий об’єкт. Розрахунок здійснюється відповідно до пп. 266.7.5 і 266.8.1 ПКУ. А у графах 8 — 11 річна сума податку розбивається на квартали — рівними частинами. При виникненні права власності на новостворений (нововведений) об’єкт нерухомості або при переході права власності на такий об’єкт протягом звітного року показники у колонках 7 — 11 розраховуються з календарного місяця, в якому починають, та/або по календарний місяць, в якому припиняють діяти зазначені зміни. Відповідно, у декларації заповнюються тільки графи і тільки в частині тих місяців, за які було нараховано податок. Наприклад, якщо право власності виникло у березні, то у графі 8 зазначається сума податку за березень, а у графах 9 — 11 — розбивається рівними частинами решта річної суми | |

| Рядок 6 | «Нараховано податку на 20__ рік, усього» |

| Зазначається підсумкова сума податку за всіма наявними об’єктами нерухомості (за рік і за відповідні квартали) | |

| Рядок 7 | «Нараховано податку на 20__ рік за даними раніше поданої декларації» |

| Заповнюється у разі уточнення податкових зобов’язань. Зазначається помилкова сума податкових зобов’язань — та, яку було зазначено у декларації, що виправляється (див. консультацію із БЗ, підкатегорія 106.07) | |

| Рядок 8 | «Нараховано до збільшення податкового зобов’язання з податку на 20__ рік» |

| Заповнюємо у разі, коли помилково задекларовано менше податкових зобов’язань, ніж належить. Заповнюється за формулою, наведеною у цьому рядку, тобто у разі якщо різниця ряд. 6 - ряд. 7 має позитивне значення | |

| Рядок 9 | «Розмір заниження (недоплата) податкового зобов’язання з податку» |

| У цей рядок із рядка 8 переносять суми щодо тих кварталів, для яких строк сплати податкових зобов’язань вже настав, відтак виникла недоплата податку | |

| Рядок 10 | «Нараховано до зменшення податкового зобов’язання з податку на 20__ рік» |

| Заповнюємо у разі коли помилково задекларовано більше податкових зобов’язань, ніж належить. Заповнюється за формулою, наведеною у цьому рядку, тобто у разі якщо різниця ряд. 7 - ряд. 6 має позитивне значення | |

| Рядок 11 | «Розмір завищення (переплата) податкового зобов’язання з податку» |

| У цей рядок із рядка 10 переносять суми щодо тих кварталів, для яких строк сплати податкових зобов’язань вже настав, відтак виникла переплата з податку | |

| Рядок 12 | «Сума штрафу» |

| Заповнюється тільки у тому випадку, коли у декларації заповнено рядок 9. У цьому випадку сума «самоштрафу» розраховується згідно з п. 50.1 ПКУ і становить 3 % або 5 % від суми недоплати | |

| Рядок 13 | «Сума пені» |

| Заповнюється тільки у разі, коли заповнено рядок 9. Заповнюється у тому випадку, якщо платник не вклався у відведені йому 90 календарних днів для самовиправлення (п. 129.9 ПКУ). Зауважте: пеня починає нараховуватися з 91-го календарного дня, але за весь період протягом якого було прострочено сплату податкових зобов’язань (з 1-го дня, а не з 91-го). Зауважте ще також, що у 2017 році пеня на самодонараховані податкові зобов’язання (п.п. 129.1.3 ПКУ) становить 100 % річних облікової ставки НБУ замість 120 % (п. 129.4 ПКУ) |

Для ще більшої наочності пропонуємо вам приклад заповнення декларації.

Ну от, це власне і все, що ми вам хотіли розказати. Бережіть свою нерухомість, аби вона не рухалася ані в часі, ані в просторі. ☺

висновки

- Податок на нерухомість сплачують виключно ті підприємства, які мають у своїй власності об’єкти нерухомості, що є об’єктом оподаткування.

- Податок на нерухомість сплачується тільки у тому випадку, якщо місцева влада своїм рішенням встановила цей податок.

- На 2017 рік ставки податку на нерухомість місцева влада може затверджувати у поточному році, а не до 15 липня попереднього, як цього вимагає п.п. 12.3.4 ПКУ.

- До затвердження такого рішення ставки податку на нерухомість у 2017 році, встановлені місцевою владою раніше, застосовуються з коефіцієнтом 0,5.

- Платники податку, які мають нерухомість у зоні АТО, на весь період АТО звільнені від сплати податку на нерухомість, а вже сплачені його суми вважаються переплатою. Однак ті із зазначених платників, які зарахували податок на нерухомість у зменшення податку на прибуток, мають провести уточнення з податку на прибуток.

- Декларація з податку на нерухомість подається до податкового органу за місцезнаходженням об’єкта нерухомості.