Незважаючи на те, що для цілей стягування ЄСВ відпускні — це звичайна зарплата, у ЄСВшному Звіті за формою № Д4 вони відображаються по-особливому. Відпускні наводимо у Звіті з ЄСВ за той місяць, у якому вони були фактично нараховані в бухгалтерському обліку. Факт виплати тут не важливий.

Цікаво, що на практиці підприємства використовують два варіанти нарахування відпускних:

1) усю суму відпускних нараховують у тому місяці, у якому їх виплачують;

2) відпускні нараховують частинами — окремо за кожним місяцем, на який припадає відпустка.

Проте незалежно від обраного вами способу, Порядок № 435 надає можливості відобразити суми відпускних у Звіті за формою № Д4.

У таблиці 1 відпускні показуємо в загальній сумі заробітної плати. Окремо їх виділяти не потрібно.

У таблиці 5 інформацію щодо початку/закінчення додвідпустки на дітей не вказуємо. Їй там не місце.

У таблиці 6 відпускні відображаємо в окремому рядку. При цьому:

— у графі 9 указуємо той же код категорії застрахованої особи, з яким відображаємо зарплату, нараховану такій особі (у загальному випадку за звичайними працівниками — «1», за працівниками-інвалідами, які працюють у юросіб, — «2»);

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць (і рік), за дні якого нараховані відпускні.

Звертаємо увагу роботодавців, які нараховують «перехідні» відпускні наперед у місяці, у якому відбувається їх виплата. За відпускними ви формуєте стільки рядків, на скільки місяців у вас припадає додвідпустка на дітей.

На вашому підприємстві «перехідні» відпускні нараховують частинами — окремо за кожним місяцем, на який припадають дні такої відпустки? Тоді відпускні ви включатимете окремо у звіти з ЄСВ за ті місяці, у яких відбувається їх нарахування (див. приклад 7, варіант 2);

— графу 15 за рядком з відпускними заповнюємо тільки в тому випадку, якщо працівникові у звітному місяці не нараховувалася зарплата.

А якщо зарплата нараховувалася? Тоді кількість календарних днів перебування в трудових/цивільно-правових відносинах у поточному місяці проставляємо за рядком із зарплатою поточного місяця. У цьому випадку графу 15 за рядком з відпускними залишаємо незаповненою (у паперовому варіанті проставляємо прочерк).

Важливо! Якщо ви у Звіті за поточний місяць сформували рядок з відпускними наступного місяця, графу 15 за цим рядку не заповнюйте (у паперовому варіанті її прокреслюйте);

— у графах 17 і 18 указуємо загальну суму відпускних і ту, яка ввійшла до бази нарахування ЄСВ після її порівняння з максимальною величиною бази нарахування ЄСВ, відповідно;

— у графі 21 — суму ЄСВ, нарахованого на суму відпускних.

Графи 22 — 25 заповнюємо в загальному порядку.

А тепер розглянемо можливі варіанти відображення відпускних у звітності залежно від використовуваного порядку їх нарахування.

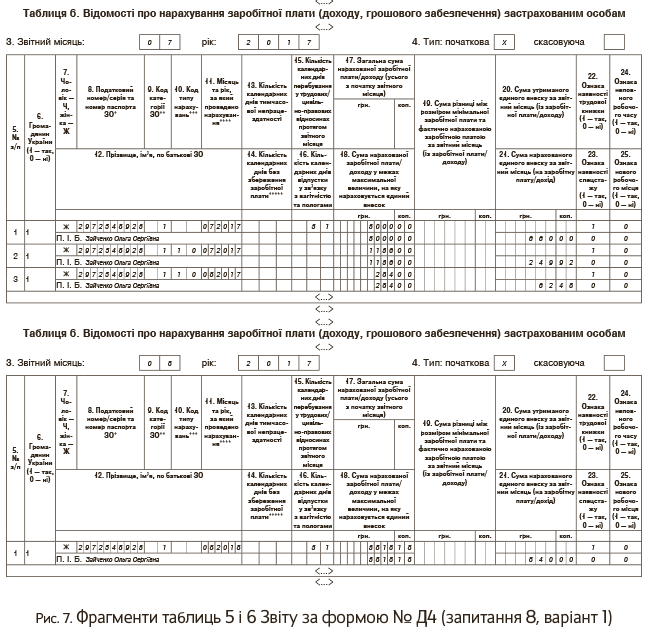

Варіант 1. Усю суму відпускних за липень і серпень підприємство нараховує в липні. У цьому випадку таблиці 6 звітів за формою № Д4 за липень і серпень 2017 року за цією працівницею будуть заповнені так, як показано на рис. 7.

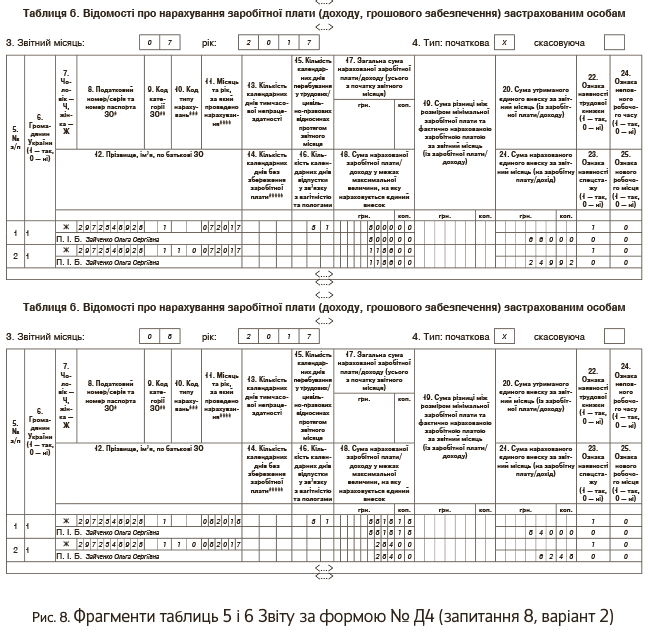

Варіант 2. Підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. При такому підході Таблиці 6 звітів з ЄСВ за липень і серпень 2017 року будуть заповнені так, як показано на рис. 8.

І не забуваємо про вимогу про сплату ЄСВ з МЗП. Якщо фактична база нарахування ЄСВ, визначена за основним місцем роботи працівника-неінваліда, за місяць, на який припадає додвідпустка на дітей, виявилася нижчою мінзарплати, розраховуємо різницю між цими двома величинами і донараховуємо на неї ЄСВ.