Коли на підприємстві підвищується заробітна плата, то для усіх працівників — це велика радість, а ось для бухгалтера — додатковий головний біль. Чому? Тому що таке підвищення вимагає коригувати виплати, які беруть участь в розрахунку середньої зарплати, що обчислюється відповідно до Порядку № 100* (зокрема, для розрахунку відпускних), на коефіцієнт підвищення. А ця рутинна робота до душі далеко не всім.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Давайте з’ясуємо, як проводиться коригування виплат для розрахунку відпускних і чи завжди воно потрібне.

У яких випадках коригуємо

Напевно, ви пам’ятаєте, як визначають розмір виплат за час щорічної відпустки. Для цього в загальному випадку сумарний заробіток, нарахований в розрахунковому періоді, ділять на кількість календарних днів в такому періоді, за мінусом святкових і неробочих днів, встановлених законодавством ( ст. 73 КЗпП). Отриманий результат множать на кількість календарних днів відпустки. Усе — відпускні готові.

Але щоб не допустити зниження суми доходу працівника за період його відпустки, п. 10 Порядку № 100 передбачає коригування виплат, що враховуються при розрахунку середнього заробітку і нараховані до такого підвищення, на коефіцієнт підвищення окладів (тарифних ставок) на підприємстві відповідно до актів законодавства або за рішеннями, передбаченими в колективних договорах (угодах).

Коли проводять таке коригування? Відповісти на це запитання вам допоможе рис. 1, а також таблиця.

Випадки коригування відпускних

| Проводимо коригування, якщо працівникові-відпускникові… | Що коригуємо? |

| …підвищували тарифну ставку (оклад) в розрахунковому періоді, за який робиться розрахунок середньої заробітної плати | Заробіток за період до підвищення |

| Приклад 1. Працівник йде у щорічну відпустку з 17.07.2017 р. Розрахунковий період — липень 2016 року — червень 2017 року. У січні 2017 року працівникові підвищили оклад. Підвищення окладу сталося в розрахунковому періоді. Тому треба відкоригувати заробіток за місяці до підвищення, тобто за липень — грудень 2016 року. | |

| …підвищили тарифну ставку (оклад), поки він знаходився у відпустці | Середній заробіток за період з дня підвищення тарифної ставки (окладу) |

| Приклад 2. Працівник пішов у відпустку з 19.06.2017 р. по 12.07.2017 р. З 01.07.2017 р. йому підвищили оклад. Оклад підвищений, коли працівник знаходився у відпустці, тому йому слід відкоригувати вже нараховані відпускні за період з 01.07.2017 р. по 12.07.2017 р. | |

Важливо! Не коригують середній заробіток, якщо:

— підвищення окладу (тарифної ставки) працівника пов’язане з присвоєнням йому більш високого розряду або переведенням на іншу (більш високооплачувану) роботу (посаду);

— сталося зменшення розміру окладів (тарифних ставок);

— підвищено розміри надбавок, доплат, премій.

Немає необхідності в коригуванні і у разі, якщо в розрахунковому періоді збільшення заробітної плати сталося за рахунок її індексації. Адже, як ми сказали вище, значення для цілей коригування має тільки підвищення окладу (тарифної ставки).

Які виплати коригуємо

Коригуванню підлягають виплати, які нараховані в розрахунковому періоді за проміжок часу до підвищення і враховуються при обчисленні відпускних, а не тільки оклад (тарифна ставка). Це, зокрема (п. 3 Порядку № 100):

— основна заробітна плата;

— премії, що мають постійний характер;

— доплати і надбавки;

— винагороди за підсумками річної роботи і за вислугу років;

— суми індексації зарплати;

— відпускні, нараховані за час попередньої відпустки (інші виплати за час, впродовж якого за працівником зберігається середній заробіток);

— лікарняні і допомога по вагітності та пологах.

Також коригуванню підлягає сума «трудової» доплати до мінімальної заробітної плати

Адже така доплата здійснюється відповідно до законодавства і відноситься до додаткової заробітної плати (див. лист Мінсоцполітики від 10.05.2017 р. № 1380/0/101-17/282, а також приклад 5 на с. 20).

Яким чином коригуємо

Перший крок. Визначаємо коефіцієнт коригування. Для цього оклад (тарифну ставку), встановлений працівникові після підвищення, ділимо на оклад (тарифну ставку), який був встановлений йому до підвищення (див. листи Мінсоцполітики від 11.06.2016 р. № 11/13/84-16, від 27.10.2016 р. № 1491/13/8416 і від 11.05.2017 р. № 1398/0/101-17). Як це працює, розглянемо на прикладі.

Приклад 3. Робітниці з 24.07.2017 р. надана щорічна основна відпустка тривалістю 14 календарних днів.

Впродовж розрахункового періоду (липень 2016 року — червень 2017 року) її оклад підвищувався один раз (з 01.03.2017 р.) з 4100 грн. до 5200 грн. відповідно до колективного договору.

Коефіцієнт коригування в даному випадку дорівнює:

5200 грн. : 4000 грн. = 1,2683.

Для кожного працівника розраховуємо свої коефіцієнти коригування. Причому якщо впродовж розрахункового періоду оклади (тарифні ставки) підвищувалися кілька разів, то кількість розрахованих коефіцієнтів має дорівнювати кількості підвищень окладів (тарифних ставок) в такому періоді.

Тобто

якщо в розрахунковому періоді зарплата підвищувалася кілька разів, то розраховуємо декілька коефіцієнтів

Розібратися з цим вам допоможе приклад 4.

Другий крок. Множимо отриманий коефіцієнт (чи декілька коефіцієнтів, якщо зарплата підвищувалася кілька разів) на суми виплат за період до підвищення. Виходячи з відкоригованих таким чином даних, визначаємо середньоденний заробіток для розрахунку відпускних.

Третій крок. Множимо середньоденний заробіток на кількість днів відпустки. Отримуємо суму відпускних.

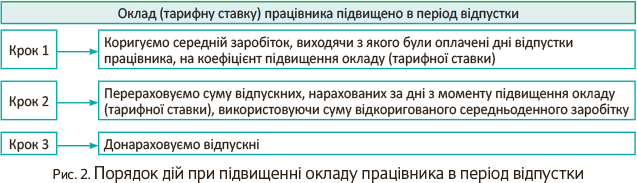

Але! Якщо в період відпустки працівникові було підвищено оклад (тарифну ставку), то роботодавцеві доведеться діяти так, як показано на рис. 2.

Приклад 4. Працівникові з 17.07.2017 р. надана щорічна основна відпустка тривалістю 24 календарних дні.

Впродовж розрахункового періоду (липень 2016 року — червень 2017 року) його оклад підвищувався чотири рази:

— перший раз (з 01.09.2016 р.), другий раз (з 01.12.2016 р.) і третій раз (з 01.01.2017 р.) — відповідно до колективного договору;

— четвертий раз (з 01.06.2017 р.) — у зв’язку з присвоєнням більш високого розряду.

Оклад працівника складав:

— у липні — серпні 2016 року — 1500 грн.;

— у вересні — листопаді 2016 року — 1700 грн.;

— у грудні 2016 року — 2000 грн.;

— у січні — травні 2017 року — 3200 грн.;

— у червні 2017 року — 3400 грн.

У розрахунковому періоді працівникові була нарахована заробітна плата (включаючи премії й інші виплати, що враховуються при розрахунку відпускних) у сумі 34800 грн., у тому числі:

— у липні — серпні 2016 року — 5000 грн. ((оклад — 1500 грн. + премія — 1000 грн.) х 2 міс.) );

— у вересні — листопаді 2016 року — 6900 грн. ((оклад — 1700 грн. + премія — 600 грн.) х 3 міс.);

— у грудні 2016 року — 3500 грн. (оклад — 2000 грн. + премія — 1500 грн.);

— у січні — травні 2017 року — 16000 грн. (оклад — 3200 грн. х 5 міс. Премій немає);

— у червні 2017 року — 3400 грн. (оклад. Премії немає).

Підвищення місячного посадового окладу відбулося на коефіцієнт:

— у вересні 2016 року — 1,1333 (1700 грн. : : 1500 грн.);

— у грудні 2016 року — 1,1765 (2000 грн. : : 1700 грн.);

— у січні 2017 року — 1,6 (3200 грн. : 2000 грн.).

Четверте підвищення заробітної плати, що відбулося в червні 2017 року, пов’язане з присвоєнням працівникові більш високого розряду. Тому коефіцієнт в цьому випадку ми не розраховуємо і заробітну плату на нього не коригуємо.

Коригуємо заробітну плату працівника за:

— липень — серпень 2016 року: 5000 х 1,1333 х х 1,1765 х 1,6 = 10666,62 (грн.);

— вересень — листопад 2016 року: 6900 х х 1,1765 х 1,6 = 12988,56 (грн.);

— грудень 2016 року: 3500 х 1,6 = 5600 (грн.).

Заробітну плату за січень — травень 2017 року (16000 грн.) і за червень 2017 року (3400 грн.) не коригуємо.

Виходить, що відкоригований заробіток працівника за розрахунковий період складає:

10666,62 + 12988,56 + 5600 + 16000 + 3400 = = 48655,18 (грн.).

Кількість календарних днів, що беруть участь у розрахунку середньої заробітної плати:

365 - 11 = 354 (к. дн.).

Середньоденна заробітна плата складає:

48655,18 : 354 = 137,44 (грн.).

Сума відпускних дорівнює:

137,44 х 24 = 3298,56 (грн.).

Приклад 5. Працівникові з 26.06.2017 р. надана щорічна основна відпустка тривалістю 24 календарних дні. Тобто він знаходився у відпустці 4 календарні дні у червні і 20 днів у липні (святковий день 28 червня — День Конституції, який припав на період відпустки, при визначенні тривалості щорічної відпустки не враховується).

Впродовж розрахункового періоду (червень 2016 року — травень 2017 року) оклад працівника підвищувався один раз (з 01.12.2016 р.) — у зв’язку з ростом показника мінімальної заробітної плати.

Оклад працівника в розрахунковому періоді складав:

— у червні — листопаді 2016 року — 1500 грн.;

— у грудні 2016 року — травні 2017 року — 1600 грн.

У розрахунковому періоді працівникові була нарахована заробітна плата (включаючи премії й інші виплати, що враховуються при розрахунку відпускних) в сумі 31020 грн., у тому числі:

— у червні — листопаді 2016 року — 12720 грн. ((оклад — 1500 грн. + премія — 620 грн.) х 6 міс.);

— у грудні 2016 року — 2300 грн. (оклад — 1600 грн. + премія — 700 грн.);

— у січні — травні 2017 року — 16000 грн. (оклад — 1600 грн. + премія — 700 грн. + доплата до мінзарплати — 900 грн. х 5 міс.).

Підвищення місячного посадового окладу в грудні 2016 року сталося на коефіцієнт 1,0667 (1600 грн. : 1500 грн.).

Проводимо коригування зарплати, нарахованої за червень — листопад 2016 року, на коефіцієнт підвищення окладу в грудні 2016 року:

12720 х 1,0667 = 13568,42 (грн.).

Виплати за грудень 2016 року і січень — травень 2017 року не коригуємо.

Таким чином, сумарний заробіток працівника в розрахунковому періоді становить:

13568,42 + 2300 + 16000 = 31868,42 (грн.).

Кількість календарних днів, що беруть участь у розрахунку середньої заробітної плати:

365 - 11 = 354 (к. дн.).

Середньоденна заробітна плата складає:

31868,42 : 354 = 90,02 (грн.).

Сума відпускних дорівнює:

90,02 х 24 = 2160,48 (грн.), у тому числі за 4 дні червня — 360,08 грн. (90,02 грн. х 4 к. дн.), за 20 днів липня — 1800,40 грн. (90,02 грн. х 20 к. дн.).

Відпускні були виплачені працівникові за три дні до виходу у відпустку.

Приклад 6. Використовуючи умови прикладу 5, припустимо, що в липні 2017 року під час перебування працівника в щорічній основній відпустці на підприємстві сталося чергове підвищення окладів відповідно до колективного договору. Оклад працівника з 01.07.2017 р. був підвищений в 1,5 рази і склав 2400 грн.

На цей коефіцієнт працівникові необхідно відкоригувати середній заробіток і перерахувати суму відпускних, нарахованих за 20 календарних днів липня 2017 року.

Сума середньої заробітної плати з урахуванням коефіцієнта підвищення окладу в липні 2017 року складе:

90,02 х 1,5 = 135,03 (грн.).

Сума відпускних за дні відпустки, що припадають на липень 2017 року, складе:

135,03 х 20 = 2700,60 (грн.).

Сума доплати відпускних після перерахунку:

2700,60 - 1800,40 = 900,20 (грн.).

Якби про підвищення окладу працівника з липня 2017 року було відомо ще до нарахування відпускних, то відповідний коефіцієнт треба було б застосувати ще на етапі розрахунку відпускних.

А що, якщо працівник працює на умовах неповного робочого часу? В цьому випадку для розрахунку коефіцієнта коригування беремо все одно оклади (тарифні ставки) до і після підвищення, а не фактично нарахований заробіток пропорційно відпрацьованому часу.

Чи обов’язкове коригування

Коригування виплат, що беруть участь в розрахунку середнього заробітку, у разі підвищення посадових окладів для бюджетних організацій обов’язкове. Це — прописна істина.

А ось госпрозрахунковим підприємствам п. 10 Порядку № 100 дозволяє коригувати зарплату й інші виплати з урахуванням їх фінансових можливостей. Що це означає? А те, що роботодавці-небюджетники цілком можуть прийняти рішення використати для коригування середнього заробітку коефіцієнт, менший в порівнянні з фактично розрахованим.

Цікаво, до якого рівня можна понизити такий коефіцієнт? — запитаєте ви. Відповіді на це запитання в «відпускному» законодавстві ви не знайдете, а отже, тут усе залежить від вас. Але бажано, щоб коригування було видне без мікроскопа ☺.

Рішення про зниження коефіцієнта коригування треба погоджувати з профспілковою організацією або іншим органом, уповноваженим на представництво трудовим колективом

Про це нагадує Мінсоцполітики в листі від 27.10.2016 р. № 1491/13/8416.

А чи може госпрозрахунківець не коригувати середній заробіток зовсім? У принципі, може, якщо у нього для цього досить сміливості і сил відстоювати свою позицію в суді. На щастя, суд в спорах про необхідність проведення коригування часто стає якраз на бік роботодавців.

Служителі Феміди вважають, що Порядок № 100 не встановлює обов’язку проводити коригування. Підприємство само приймає рішення про проведення коригування. Мовляв, немає рішення — немає і коригування (див., наприклад, постанову Чернівецького окружного адмінсуду від 04.08.2009 р. у справі № 2а-643/09/2470, ухвалу ВАСУ від 14.03.2013 р. № К/9991/48171/11, постанову Драбівського районного суду від 20.08.2013 р. у справі № 692/1013/13-п).

Іншими словами, для проведення цієї процедури потрібне лише бажання самого роботодавця, а за умовчанням він цього робити не зобов’язаний.

Проте Мінсоцполітики категорично не радить ігнорувати проведення коригування, тому що це, на його думку, є порушенням трудового законодавства, за яке підприємство згідно з абзацом восьмим ч. 2 ст. 265 КЗпП може поплатитися штрафом у розмірі однієї мінзарплати (див. лист від 16.08.2016 р. № 1143/13/84-16).

Ще більш суворо до відмови підприємства від коригування відноситься Держпраці — вона готова кваліфікувати таку відмову як недотримання мінімальних державних гарантій працівників. За це роботодавцеві «світить» штраф вже згідно з абзацом четвертим ч. 2 ст. 265 КЗпП у розмірі 10 мінзарплат (див. лист від 26.09.2016 р. № 9695/1/4.3-ДП-16).

Відповідальність чекає тут і посадовців підприємства — адмінштраф в розмірі від 510 до 1700 грн. (ст. 41 КпАП). Хоча рішення про накладення такого штрафу приймає суд. А він, як ми сказали вище, може і не погодитися із Держпраці в цьому питанні.

Резюме:

якщо ви не готові сперечатися із Держпраці, краще не відмовляйтеся від проведення коригування, а просто встановіть для цієї мети знижений коефіцієнт

Нехай він буде на такому рівні, на якому дозволяють ваші фінансові можливості (див. постанову ВСУ від 18.02.2015 р. у справі № 6-234цс14).

Приклад 7. Працівниці, яка має двох дітей у віці до 15 років, з 24.07.2017 р. надана додаткова відпустка на дітей тривалістю 10 календарних днів.

Впродовж розрахункового періоду (липень 2016 року — червень 2017 року) її заробітна плата підвищувалася один раз (з 01.01.2017 р.) з 2100 грн. до 3200 грн. Зарплата працівниці виплачувалася у розмірі окладу (премій, доплат, надбавок немає).

Підприємство через своє складне фінансове становище прийняло рішення встановити відсоток коригування виплат, що беруть участь в розрахунку середнього заробітку, на рівні 20 % розрахункової величини. Це рішення оформлене у вигляді наказу керівника підприємства і погоджене з профспілкою.

Розрахуємо фактичний коефіцієнт коригування:

3200 грн. : 2100 грн. = 1,5238.

З урахуванням рішення підприємства про встановлення коефіцієнта коригування на рівні меншому, ніж фактично розрахований, розмір такого коефіцієнта становитиме:

(1,5238 - 1) х 0,2 + 1 = 1,1048.

Відкоригуємо на отриманий зменшений коефіцієнт виплати, що беруть участь в розрахунку відпускних, за проміжок часу до підвищення окладу робітниці, тобто за період липень — грудень 2016 року:

2100 х 6 х 1,1048 = 13920,48 (грн.).

Зарплату за період січень — червень 2017 року (19200 грн. (3200 грн. х 6 міс.)) не коригуємо.

Розрахуємо суму середньоденної зарплати:

(13920,48 + 19200) : 354 = 93,56 (грн.).

Сума відпускних складе:

93,56 х 10 = 935,60 (грн.).

Переведення на іншу посаду: що з коригуванням?

Як ми вже сказали, середній заробіток для оплати часу відпустки не коригують, якщо підвищення посадового окладу сталося в результаті переведення його на іншу, більш високооплачувану роботу (посаду).

Але як бути, якщо після такого переведення на підприємстві підвищують оклади (тарифні ставки) і весь цей час входить в розрахунковий період? Як зв’язати дві посади в одному розрахунку відпускних?

Тут дотримуйтеся головного правила: розділяйте посади, розраховуйте і застосовуйте коефіцієнти за кожною посадою окремо

Причому:

— якщо за займаною раніше посадою оклад підвищувався вже після переведення працівника, коефіцієнт коригування окладу за цією посадою не розраховується;

— коефіцієнти підвищення окладу за новою посадою до зарплати, нарахованої за старою посадою, не застосовуються (див. лист Мінсоцполітики від 20.04.2017 р. № 1227/0/101-17/282).

Приклад 8. Працівниця з 17.07.2017 р. йде у щорічну основну відпустку тривалістю 14 календарних днів.

Впродовж розрахункового періоду (липень 2016 року — червень 2017 року) вона працювала на підприємстві:

— до 01.03.2017 р. — на посаді старшого інспектора по кадрах з посадовим окладом 3400 грн.;

— з 01.03.2017 р. — на посаді секретаря керівника з посадовим окладом 3200 грн.

На підприємстві з 01.06.2017 р. відбулося підвищення окладів відповідно до колективного договору. В результаті заробітна плата працівниці за новою посадою склала 3500 грн.

У цьому випадку в розрахунковому періоді коригуванню підлягатиме тільки зарплата за новою посадою (секретар керівника), оскільки саме в період роботи на цій посаді у працівниці відбулося підвищення окладу.

Підвищення місячного посадового окладу сталося на коефіцієнт:

3500 грн. : 3200 грн. = 1,0294.

Заробітну плату за липень 2016 року — лютий 2017 року в сумі 27200 грн. (3400 грн. х 8 міс.), нараховану за колишньою посадою працівниці, не коригуємо, оскільки оклади за цією посадою в період, коли працівниця її займала, не підвищувалися.

А ось зарплату, нараховану в розрахунковому періоді за посадою, яку працівниця займає зараз, коригуємо на коефіцієнт підвищення окладу в червні 2017 року:

(3200 грн. х 3 міс.) х 1,0294 = 9882,24 грн.

Відкоригований заробіток працівниці за розрахунковий період складає:

27200 + 9882,24 = 37082,24 (грн.).

Кількість календарних днів, що беруть участь у розрахунку середньої заробітної плати:

365 - 11 = 354 (к. дн.).

Середньоденна заробітна плата складає:

37082,24 : 354 = 104,75 (грн.).

Сума відпускних становить:

104,75 х 14 = 1466,50 (грн.).

От і всі нюанси коригування відпускних. Як бачите, не усе так страшно, як здавалося спочатку. Так що не бійтеся радувати своїх працівників зайвою копієчкою. Вони будуть вам за це вдячні. ☺

висновки

- Середній заробіток коригують, якщо оклади працівників підприємства підвищували згідно з колективною угодою.

- Коригуванню підлягають виплати, які нараховані в розрахунковому періоді і враховуються при обчисленні середньої зарплати за проміжок часу до підвищення.

- Для кожного працівника розраховують свої коефіцієнти коригування, причому окремо за кожним випадком підвищення окладів (тарифних ставок).

- Госпрозрахунковим підприємствам п. 10 Порядку № 100 дозволяє коригувати зарплату та інші виплати з урахуванням їх фінансових можливостей.