Після того, як складено асортимент і затверджено технологічну документацію на виготовлення страв/напоїв, підприємству ресторанного господарства слід розібратися з ціною продажу на кожну страву, напій, купівельний товар.

Розрахунок ціни продажу здійснюється за всіма

— купівельними товарами і

— стравами, виробами,

що планується виготовляти і реалізувати на підприємстві громадського харчування.

З купівельними товарами — товарами, купленими суб’єктом ресторанного господарства для подальшого продажу споживачам без видозміни (порціонування, нарізання, додаткового оформлення), усе більш-менш зрозуміло. Їх ціну продажу формують тільки з урахуванням установленої ресторатором націнки. Калькуляцію собівартості для них не рахують, а при визначенні ціни відштовхуються від первісної вартості та націнки.

Інша справа продукція власного виробництва. Як визначитися з її ціною? Нічого військового.☺ І тут, як і при звичайному виробництві, без калькуляції не обійтися. Як правило, калькуляція — це бухгалтерський розрахунок витрат у грошовому вираженні на виробництво одиниці виробу або партії виробу. І якраз є основою для визначення середніх витрат виробництва та встановлення собівартості продукції — основи для розрахунку ціни.

Проте врахуємо специфіку ресторанного господарства — ціни реалізації виробів у ресторанному господарстві визначаються методом калькуляції.

А сам розрахунок цін продажу на продукцію власного виробництва в закладах (на підприємствах) громадського харчування проводять у калькуляційних картах (п. 1.6 Методрекомендацій № 157). Форму калькуляційної карти див. у додатку 2 до Методрекомендацій № 157.

До калькуляційних карт вносяться тільки дані про сировинну (матеріальну) складову — витрату продуктів на випуск страв і кулінарних виробів,

тобто вартість сировинного набору на підставі маси брутто.

При цьому калькуляційна карта не відображає жодних інших статей витрат.

Це означає, що до складу собівартості одиниці готової продукції не входять ані прямі витрати на оплату праці, ані розподілені загальновиробничі витрати. Покривати ці витрати буде націнка підприємства ресторанного господарства.

Саме такий підхід покладено в основу побудови калькуляційної карти.

Важливо! За таким принципом установлюються ціни на всі страви, а також на кондитерські та інші вироби, напої, що готуються за рецептами. Причому, наприклад, калькуляційну карту на страву і, припустимо, соус до неї чи гарнір (навіть якщо їх подають разом) складають окремо.

Основою для складання калькуляції певної страви є норми сировини (зауважимо, вони встановлені чинними збірниками рецептур), і мають бути прописані в технологічній документації (картах) для кожної страви, виробу чи напою.

Нагадаємо, технологічні карти на страви та напої, що виготовляються, складає технолог/досвідчений бармен або менеджер бару і направляє до бухгалтерії. А далі за ними бухгалтер-калькулятор виходячи з вартості вхідних компонентів з урахуванням націнки на продукцію цього закладу визначає продажну ціну.

Калькуляція складається на 100 порцій, якщо Збірником рецептур (технологічною картою) передбачено норми закладки на одну порцію, або ж на 10 кг, якщо Збірником рецептур (технологічною картою) дані норми закладки з розрахунку на 1 кг.

Якщо обсяги реалізації страв невеликі, підприємство може скласти калькуляцію з розрахунку меншої кількості порцій, припустимо, 10 порцій, а не 100. У такому разі до калькуляційної карти вносяться норми закладки продуктів, відповідно зменшені в 10 разів, а при визначенні ціни продажу однієї страви отримана загальна вартість набору продуктів ділиться не на 100, а на 10.

Вартість продуктів у калькуляційній карті

Забігаючи наперед, зазначимо, що при калькуляції ціни реалізації страви (кулінарного виробу, напою) важливе значення має, за якою обліковою вартістю (первісною чи продажною) обліковуються сировина-продукти, що закладаються в її приготування.

Обліковою ціною товарів у коморах підприємств ресторанного господарства може бути первісна вартість або ціна продажу

Від цього й залежатимуть дані, які вносять до калькуляційної карти:

1) якщо обрано торговельний метод обліку (продукти обліковуються за продажною вартістю), то ціну кожної сировинної складової страви в калькуляційній карті зазначають так само за продажною вартістю (тобто з урахуванням націнки). Калькуляційна карта заповнюється таким чином: до карти заносяться продажні ціни продуктів, після чого визначаються продажна вартість сировинного набору і безпосередньо продажна ціна однієї страви. Відповідно, щоб вивести продажну ціну одиниці виготовленої продукції, достатньо буде показник рядка «Загальна вартість набору продуктiв на 100 страв» поділити на 100 (з розрахунку на 100 страв);

2) якщо підприємство використовує виробничий метод обліку (продукти обліковуються за первісною вартістю), то до калькуляційної карти заносяться облікові (первісні) вартості продуктів, що входять до складу страв. Далі визначають вартість сировинного набору, суму націнки, ціну продажу однієї страви з націнкою. Щоб реалізувати цей розрахунок, необхідно в калькуляційній карті додати рядок «Націнка», і вартість однієї страви розрахувати з урахуванням націнки.

Зауважимо, що такий спосіб побудови калькуляційної карти прийнятний, якщо купівельні ціни на продукти стабільні. Проте в сучасних ринкових умовах купівельні ціни на товар часто змінюються. У зв’язку з цим відповідне внесення змін до калькуляційної карти і визначення нової ціни реалізації виробу в кожному випадку зміни цін — вельми трудомісткий процес. Тому, як правило, підприємства громадського харчування ведуть облік продукції та сировини за продажною вартістю (тобто з урахуванням націнки).

ПДВ у калькуляційній карті

Зазначати ПДВ в калькуляційній карті чи ні, теж залежить від обраного методу обліку.

Якщо обрано виробничий метод (продукти обліковуються за первісною вартістю), то до калькуляційної карти заносяться купівельні ціни продуктів без ПДВ. Потім визначається вартість сировинного набору (відповідно без націнки та ПДВ). Після цього розраховуються сума націнки, вартість сировинного набору з урахуванням націнки (у тому числі ПДВ) і відповідно ціна продажу однієї страви з урахуванням ПДВ.

Якщо ж заклад ресторанного господарства веде облік за торговельним методом, то до ціни реалізації, зазначеної в калькуляційній карті, ПДВ буде вже закладено. Адже собівартість продукції в такому разі складається з вартості сировини, що використовується для виготовлення продукції, розраховується за ціною продажу (з урахуванням ПДВ).

Алгоритм складання калькуляції (заповнення калькуляційної карти) такий:

1 крок. До карти вносяться назви продуктів, передбачених рецептурою страви, виробу.

2 крок. Визначається кількість сировини і продуктів за нормами брутто (за вагою нетто — для напівфабрикатів), наведеними у збірці рецептур, з розрахунку на 100 порцій або на 10 кг.

3 крок. Відображається облікова ціна 1 кг кожного інгредієнта за даними бухгалтерського обліку.

4 крок. Визначається загальна вартість кожного компонента у графі «Сума» шляхом множення його кількості на облікову вартість.

5 крок. Визначається загальна вартість сировинного набору з розрахунку на 100 страв (10 кг), яку відображають за рядком «Загальна вартість набору продуктів на 100 страв» у графі «Сума». При обліку продуктів (сировини) за первісною вартістю до калькуляційної карти перед цим рядком є сенс ввести два додаткові рядки:

— «Загальна вартість продуктів за первісною вартістю», де буде зазначена вартість сировинного набору за первісною вартістю;

— «Націнка», де буде відображена сума націнки, що нараховується при передачі продуктів у виробництво.

При цьому в рядку «Загальна вартість набору продуктів на 100 страв» потрібно буде зазначити суму цих двох рядків;

6 крок. Визначається ціна продажу однієї страви (кулінарного виробу) шляхом ділення загальної вартості сировинного набору на 100 порцій (якщо калькулюють 10 кг, то вартість ділять на результат, отриманий так: 10 кг/вага 1 порції). Цю ціну відображають у графі «Сума» за рядком «Ціна продажу однієї страви».

7 крок. У рядку «Вихід у готовому вигляді однієї страви, г» проставляється вихід страви у грамах. Вихід других страв зазначається двома значеннями через дріб: вага основного продукту/вага гарніру та соусу.

Правильність обчислення продажної ціни страви (виробу) підтверджується підписами завідувача виробництва та особи, яка складає калькуляцію, і затверджується керівником підприємства.

Строк дії калькуляції

Калькуляція, складена станом на певне число, залишатиметься незмінною доти, доки:

— не зміниться норма закладки (тобто доки підприємство ресторанного господарства не вирішить унести зміни до рецептури/норми закладок, п.п. 2.2 Правил № 219)

або

— не зміниться ціна на будь-який із складників.

Тільки-но зазначені вище «зміни» стануться, то бухгалтер-калькулятор у тій самій калькуляційній карті у вільних графах повинен скласти нову калькуляцію на цю саму страву.

Як розрахувати вартість страви кухні/напою бару в калькуляційній карті, розглянемо на прикладах.

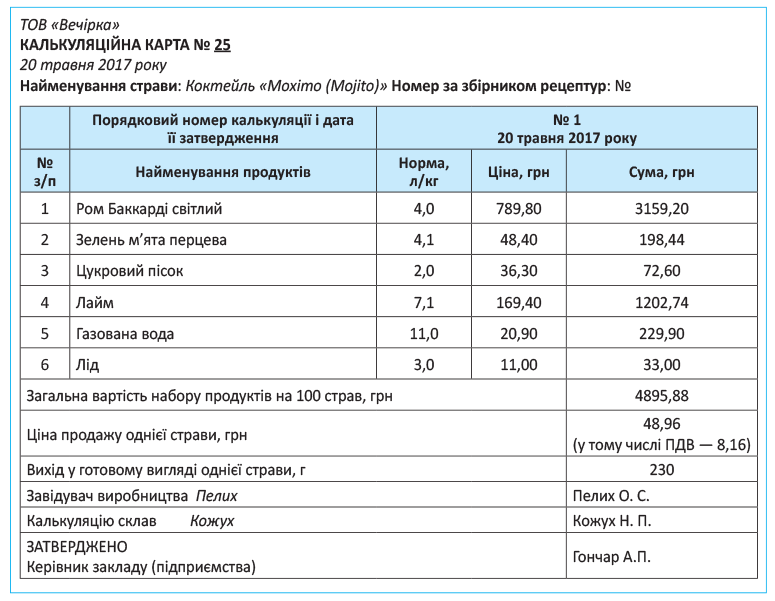

Приклад 1. ТОВ «Вечірка» — платник ПДВ, облік веде торговельним методом (запаси обліковуються за продажною вартістю). Націнка становить 120 % від первісної вартості.

Покажемо приклад заповнення технологічної та калькуляційної карт на напій бару: коктейль Мохіто (Mojito).

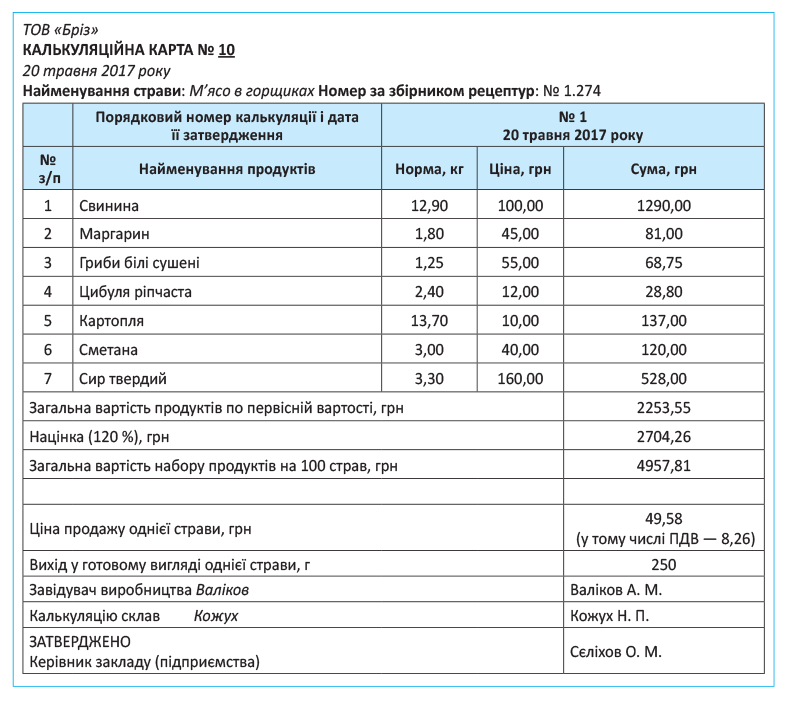

Приклад 2. ТОВ «Бріз» — платник ПДВ, бухгалтерський облік веде за виробничим методом (продукти обліковуються за первісною вартістю). Націнка становить 120 %.

Покажемо приклад заповнення калькуляційної карти на страву кухні: м’ясо в горщиках.

І ще один момент. На практиці відпускну ціну, як правило, округлюють до цілих гривень або до найближчих 50 копійок (наприклад, на страву кухні «м’ясо в горщиках» не 49,58 грн., у тому числі ПДВ — 8, 26 грн., а 50 грн. (у тому числі ПДВ). У такому разі націнку на страву слід розрахувати:

— методом зворотного рахунку (при обліку сировини за первісною вартістю): тоді за даними прикладу 2 націнка становитиме 2746,45 грн. (5000 грн. - 2253,55 грн.), тобто — 121,02 %;

— або додатково нарахувати націнку при переданні сировини у виробництво (при обліку сировини за цінами продажу).

Для купівельних товарів допускається оформлення розрахунку відпускних цін у калькуляційній карті за групами товарів, наприклад: фрукти, цукерки, тістечка, соки тощо. Продаж купівельних товарів може здійснюватися або на вагу, або поштучно. Продаж одного товару одночасно на вагу і поштучно не допускається.

Якщо купівельні товари реалізуються покупцям на вагу, то в калькуляційній карті розраховується продажна ціна 100 грамів товару.

Якщо підприємство громадського харчування реалізує купівельні товари поштучно, то в калькуляційній карті визначається ціна реалізації 1 штуки товару. Для цього вартість 1 кг товару ділиться на середню кількість штук товару в кілограмі. При цьому середня кількість штук у кілограмі визначається шляхом фактичного перерахунку.