Особливі операції (види діяльності): де є різниці?

Деякі операції/види діяльності в ПКУвиділені в окрему категорію та оподатковуються за своїми правилами ( ст. 141 ПКУ). Причому більшість операцій/видів діяльності з них формують для податкового обліку різниці, що впливають на фінрезультат до оподаткування. Давайте проаналізуємо ці операції і з’ясуємо, які з них формують різниці.

Страховики. У п. 141.1 ПКУ прописано особливості оподаткування і свої різниці для страховиків. Так, страховики, крім податку на прибуток за ставкою 18 %, сплачують податок на дохід за ставками 3 і 0 %.

Так-от, саме податок на дохід, розрахований за ставкою 3 %, і формує у страховика окрему зменшуючу різницю. Відображати її потрібно в ряд. 4.2.3 додатка РI (ряд. 4.2.4 старої форми додатка РI).

Крім того, фінрезультат страховиків повинен коригуватися на різницю між приростом (збитком) за сформованими в поточному періоді страховому резервом за даними бухобліку і приростом (збитком) відповідних резервів, розрахованих за методикою, визначеною уповноваженим органом, що здійснює держрегулювання у сфері фінансових послуг.

Позитивне значення різниці відображають у ряд. 4.1.1 додатка РI, а від’ємне значення в ряд. 4.2.1 додатка РI.

Увага! Різниці за всіма іншими резервами у страховика формуються згідно з п. 139.1 ПКУ (детальніше див. на с. 16 цього номера).

Лотерейники/азартна діяльність. За своїми правилами оподатковуються операції в суб’єктів, які здійснюють випуск і проведення лотерей (лотерейників), а також у платників, які здійснюють букмекерську діяльність, організацію та проведення азартних ігор (у тому числі казино). Проте

нарахований з таких операцій податок на дохід не є різницею і не зменшує фінансовий результат до оподаткування

Отже, ці особливі види діяльності не сформують у платника різниці.

Податок з доходів нерезидентів. Залежно від виду виплачуваного нерезиденту доходу з джерелом походження з України, отриманого нерезидентом від здійснення господарської діяльності ( п.п. 141.4.1 ПКУ), платник зобов’язаний утримати і сплатити податок з доходів нерезидента ( п.п. 141.4.2 ПКУ). Сума податку, що підлягає сплаті, за кожним нерезидентом, декларується в додатку ПН і збирається в ряд. 23 декларації за відповідний звітний період.

Увага! Сума податку з доходу нерезидентів не є різницею і не зменшує фінрезультат до оподаткування.

Різниці за операціями з ЦП

Серед окремих операцій у п. 141.2 ПКУназвані й операції з продажу, іншого відчуження цінних паперів. Загальний фінрезультат як податкового (у додатку ЦП), так і бухгалтерського обліку операцій з продажу або іншого відчуження ЦП утворює у платника податку на прибуток різниці. Ураховуючи «поширеність» таких операцій, розрахунок цих різниць розглянемо детальніше.

Визначають ці різниці високодохідники і малодохідники, які прийняли рішення прочитувати різниці.

Різниці за бухрезультатом ЦП. Ці різниці покликані очистити бухгалтерський фінрезультат до оподаткування на суму «бухгалтерських» прибутків (збитків) від операцій з ЦП. Для цього бухгалтерський фінрезультат:

— зменшують на суму позитивного фінрезультату від продажу/іншого відчуження ЦП, отриманого за правилами П(С)БО або МСФЗ ( п.п. 141.2.2 ПКУ). Ця сума різниці відображається в ряд. 4.2.2 додатка РІ (у ряд. 4.2.3 старої форми додатка РІ);

— збільшують на суму від’ємного фінрезультату від продажу/іншого відчуження ЦП, отриманого за правилами П(С)БО або МСФЗ ( п.п. 141.2.1 ПКУ). Цю суму показують у ряд. 1.2 додатка РІ (у ряд. 4.1.5 старої форми додатка РІ);

— збільшують на суму від’ємного загального результату переоцінки ЦП (загальна сума уцінок цінних паперів перевищує загальну суму їх дооцінок за податковий (звітний) період) (крім державних цінних паперів або облігацій місцевих позик), відображеного у складі фінансового результату до оподаткування податкового (звітного) періоду відповідно до П(С)БО або МСФЗ. Забігаючи наперед, зазначимо, що тепер бухгалтерський результат переоцінок фіксують і в додатку ЦП. Отримавши від’ємний результат переоцінок у ряд. 4.1.3 додатка ЦП, його саме і переносимо до ряд. 4.1.3 додатка РІ. А згодом цю суму враховуємо в ряд. 04 додатка ЦП наступного періоду — тим самим визначаємо загальний податковий фінрезультат за ЦП, з урахуванням від’ємних бухпереоцінок, не врахованих у минулому періоді.

Зауважимо, що раніше цю суму відображали в ряд. 4.1.4 додатка РI як збільшуюча різниця, але додатково не враховували при визначенні податкового фінрезультату в додатку ЦП.

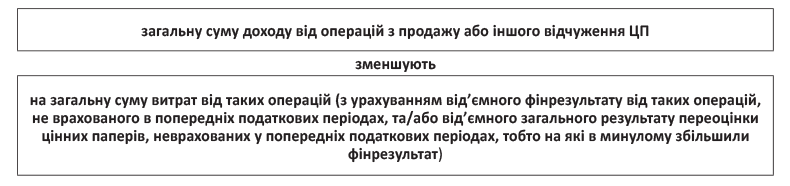

Різниця за податковим результатом ЦП. Податковий фінрезультат за операціями з ЦП розраховують у додатку ЦП за правилами, прописаними в абз. 3 пп. 141.2.1 ПКУ, так:

Тобто як ми вже зазначили вище, високодохідники і малодохідники-добровольці в податковому обліку не втратять суму від’ємних переоцінок, на яку в попередніх податкових періодах збільшили бухгалтерський фінрезультат. Вона зменшить майбутні прибутки від операцій з цінними паперами.

Увага! Збільшує фінрезультат сума позитивного загального фінрезультату від операцій з продажу / іншого відчуження ЦП ( п.п. 141.2.5 ПКУ). Як ми вже вказували, беруть до уваги в ньому не тільки від’ємний фінрезультат від таких операцій, не врахований у попередніх податкових періодах, а й від’ємний загальний результат переоцінки ЦП, не врахований у попередніх податкових періодах (див. ряд. 4.1.4 додатків ЦП). Цю суму показують у ряд. 4.1.4 додатка РІ.

Від’ємний податковий ціннопаперовий фінрезультат ураховуємо в наступному звітному періоді за ряд. 03 додатка ЦП ( п.п. 141.2.4 ПКУ).

Єдине зазначимо, що різниці не розраховують:

— за операціями продажу /і ншого відчуження корпоративних прав, виражених в іншій, ніж ЦП, формі (див. лист ДФСУ від 14.04.2016 р. № 8393/6/99-99-19-02-02-15);

— за операціями, переліченими в п.п. 141.2.6 ПКУ (операції РЕПО, операції з деривативами тощо).

висновки

- Операції з продажу цінних паперів неодмінно в податковому обліку утворюють різниці.

- Вони покликані очистити бухгалтерський фінрезультат від суми «бухгалтерських» прибутків (збитків) від операцій з ЦП, збільшуючи його тільки на податково-обліковий прибуток від продажу ЦП.