Спершу нагадаємо, що туроператори (ст. 5 Закону про туризм) — це юрособи, створені згідно із законодавством України, які отримали в установленому порядку ліцензію на туроператорську діяльність і для яких винятковою діяльністю є:

— організація і забезпечення створення туристичного продукту;

— реалізація і надання туристичних послуг;

— посередницька діяльність з надання характерних і супутніх послуг.

А тепер розглянемо ПДВ-облік у туроператорів.

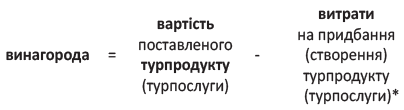

База обкладення — винагорода

Для турпослуг установлені особливі (!) правила ПДВ-обліку, відмінні від загальних правил. Так, обкладення ПДВ турдіяльності регулює окрема «туристична» ст. 207 ПКУ. У ній передбачено, що при будь-якому виді туризму: «на території України» (внутрішньому/в’їзному) або «за межами України» (виїзному), для туроператора порядок ПДВ-обліку однаковий. У будь-якому із цих випадків базою обкладення ПДВ у туроператора є винагорода. Остання, у свою чергу, визначається як різниця між вартістю турпродукту (тобто ціною за тур) і витратами, понесеними на його придбання/створення (тобто собівартістю туру):

Таблиця 1. База ПДВ у туроператора

| Вид туризму: | База обкладення (як розраховується): | |

| на території України (п. 207.2 ПКУ): | внутрішній |

|

| в’їзний | ||

| за межами України (п. 207.3 ПКУ): | виїзний | |

| * Хоча насправді згідно із Законом про туризм (ст. 1) турпродукт — це цілий комплекс турпослуг, для ПДВ-обліку він розглядається як єдина послуга (п. 207.1 ПКУ). Тому, щоб визначити об’єкт оподаткування (винагороду), зіставляють загальну вартість «комплексного» туру з усіма витратами на тур. | ||

Таким чином, для туроператорів установлений маржинальний принцип визначення бази оподаткування (об’єкт — тільки винагорода). Тому і в декларації з ПДВ туроператор показує тільки оподатковувану ПДВ винагороду (у ряд. 1), тоді як вартість турпродуктів (випадаючих з-під ПДВ-обліку) взагалі не відображає в декларації з ПДВ (вони проходять «повз» декларацію). Але, на жаль, ні в ПКУ, ні в Порядку № 21 цей момент досі не врегульований.

Винагорода туроператора обкладається 20 %-м ПДВ (п. 207.7 ПКУ). При цьому

базою обкладення слугує сума винагороди, «очищена» від ПДВ

Інакше кажучи, суму ПДВ туроператор розраховує (виділяє) «зсередини»: як 1/6 від суми винагороди з ПДВ.

Далі детальніше поговоримо про «витратну» складову — з’ясуємо, як туроператорові порахувати турвитрати.

Рахуємо турвитрати

Підраховуючи турвитрати для визначення бази оподаткування, зважайте на ряд моментів:

1) у витратах «збираємо» тільки ті витрати, які безпосередньо пов’язані зі створенням турпродукту (формують його собівартість), тобто здійснені в межах Закону про туризм (ст. 1 і 5). А отже, витрати, пов’язані з:

— перевезенням;

— тимчасовим розміщенням (проживанням);

— харчуванням;

— екскурсійним, курортним, спортивним, розважальним та іншим обслуговуванням туристів;

— наданням характерних і супутніх туристичних послуг*.

* Визначення таких послуг див. у ст. 1 Закону про туризм, а перелік — у Методиці розрахунку обсягів туристичної діяльності, затвердженій наказом Державної туристичної адміністрації України, Державного комітету статистики України від 12.11.2003 р. № 142/394.

А ось усі інші витрати туроператора, пов’язані з діяльністю (на зарплату персоналу, оренду офісу, рекламу, зв’язок, комунальні послуги, винагороду турагенту за збут/продаж туру), — не беруться до уваги. Адже вони пов’язані не з придбанням (створенням) турпродукту, а з його реалізацією (продажем);

2) враховуємо всі витрати, пов’язані з придбанням (створенням) турпродукту, — як з «ПДВ», так і «без ПДВ» (включаючи покупки в неплатників, пільгові покупки — наприклад, пільгові путівки за п.п. 197.1.6 ПКУ);

3) за «ПДВшними» витратами

величину витрат беремо з урахуванням ПДВ (абзац перший п. 207.6 ПКУ)

Тим паче, що за турправилами «вхідний» ПДВ за ними в податковий кредит (ПК) узагалі не потрапляє (про що ще скажемо пізніше);

4) якщо витрати (окремі турпослуги) є частиною (складовою) турпродукту, то їх враховують у витратах незалежно від того, на підставі яких договорів вони отримуються: прямих (договорів купівлі-продажу) або посередницьких (агентських договорів, договорів доручення або комісії).

Наприклад, туроператор реалізує туристам авіаквитки як агент авіакомпанії. Якщо при цьому авіапереліт включений у тур, то його вартість туроператор враховує у витратах при визначенні бази обкладення ПДВ за правилами «туристичної» ст. 207 ПКУ. Але якщо авіаквитки туроператор продає не за договором на туробслуговування, а окремо (зазвичай, за окрему агентську винагороду від авіакомпанії, яка може утримуватися в тому числі за рахунок коштів, отриманих від туристів, п. 207.5 ПКУ), то

вартість авіаквитків у витратах не враховується і базу для нарахування ПДВ не зменшує

Та ж історія і зі страховкою (див. приклад).

Приклад. Витрати туроператора включають витрати на проїзд, проживання, харчування і страхування туристів (туроператор діє за агентським договором зі страховою компанією). Розрахуємо ПДВ-зобов’язання туроператора для двох варіантів:

Таблиця 2. Різні варіанти розрахунку ПДВ

| Вид витрат: | Сума, грн. | Вартість турпродукту, грн. | |

| варіант 1 (страховка входить у вартість турпродукту) | варіант 2 (страховка не входить у вартість турпродукту) | ||

| — проїзд | 720 грн. (у тому числі ПДВ — 120 грн.) | 11840 (турпродукт зі страховкою) | 11610 (турпродукт без страховки) = = 11840 - 230 (страховка з агентською винагородою) |

| — проживання, харчування | 9120 грн. (у тому числі ПДВ — 1520 грн.) | ||

| — страховка | 200 грн. (без ПДВ) | ||

| — винагорода за продаж страхового полісу за агентським договором | 30 грн. (без ПДВ) | ||

| ПЗ з ПДВ | |||

| Винагорода туроператора (усього), у тому числі: | 11840 - (720 + 9120 + 200) = = 1800 | 11610 - (720 + 9120) = = 1770 | |

| — ПДВ | 1800 : 6 = 300 | 1770 : 6 = 295 | |

| — винагорода (база — без ПДВ) | 1800 - 300 = 1500 (або 1800 : 1,2 = 1500) | 1770 - 295 = 1475 (або 1770 : 1,2 = 1475) | |

5) при придбанні турпослуг (складових турпродукту) за валюту в нерезидента суму витрат визначають за інвалютними правилами, встановленими пп. 5, 6 П(С)БО 21. Тобто витрати рахують за курсом НБУ на дату тієї події, яка була першою (або на дату перерахування авансу нерезидентові, або на дату отримання послуг, детальніше див. a href="J/23/1076">«Податки та бухгалтерський облік», 2016, № 16).

До речі, при купівлі турпослуг у нерезидента нараховувати з них «нерезидентський» ПДВ (як це відбувається в «загальному» випадку) туроператорові не потрібно. Адже за спецправилами в туроператора «особливий» об’єкт оподаткування — винагорода і крапка! І нарешті,

6) винагороду (базу обкладення) туроператор розраховує окремо за кожним договором. І якщо якийсь тур — збитковий (витрати > доходів), то за ним просто не буде ПДВ (не виникає об’єкта оподаткування). Ну а

«мінбазна» умова з п. 188.1 ПКУ до туроператора взагалі не застосовна

Тут свій порядок нарахування ПДВ, установлений «туристичною» ст. 207 ПКУ.

Зверніть увагу(!): згортати результати всіх договорів (якщо, наприклад, деякі з них збиткові) й обкладати ПДВ згорнутий результат не можна.

ПЗ у туроператора (на дату постачання туру)

Ще врахуйте, що для туроператора загальне правило першої події не працює, а встановлена своя особлива дата нарахування ПЗ. Так, згідно з п. 207.6 ПКУ,

туроператор нараховує ПДВ (з винагороди) за фактом постачання турпродукту (турпослуги) на дату оформлення документа, що підтверджує факт такого постачання

Тому на дату отримання грошей (передплати) від туристів ПЗ з ПДВ у туроператора не виникають. Для цього потрібно дочекатися постачання турпродукту. У зв’язку із цим зазначимо, що:

— по-перше, говорити про постачання турпродукту (фактичне надання послуг), що відбулося, можна тільки, коли закінчений тур. Тобто і нарахувати ПДВ туроператор повинен на таку дату, тобто на дату завершення туру. Ну а відстежувати такі дати доведеться за туристичними договорами (адже строк відпочинку туриста з датами початку/закінчення туробслуговування зафіксований у турдоговорі — є однією з його істотних умов, див. ст. 20 Закону про туризм);

— по-друге, факт постачання турпродукту потрібно підтвердити документально (як вимагає п. 207.6 ПКУ). Проте в більшості випадків акт з туристами після закінчення туру не складають. Тому вважаємо, що таким підтвердним документом може стати складена туроператором на дату закінчення туру бухгалтерська довідка. Тоді на підставі бухдовідки туроператор нарахує ПДВ (із суми винагороди) і підкріпить це податковою накладною (ПН).

Податкова накладна. ПН (із суми винагороди) туроператор складає залежно від того, як реалізований тур:

— або за щоденними підсумками операцій (з типом причини «11» і умовним ІПН покупця «100000000000») — за турами, проданими безпосередньо (без участі турагента) туристам — кінцевим споживачам (неплатникам ПДВ);

— або на ім’я турагента — якщо тур реалізований через турагента — платника ПДВ (що підтверджує і запитання 1 УПК № 126);

— або на турагента — неплатника ПДВ (при відносинах безперервно-ритмічного характеру на всі постачання за підсумками місяця можна скласти одну зведену «ритмічну» ПН, п. 201.4 ПКУ). Детальніше про це див. «Податки та бухгалтерський облік», 2016, № 20, с. 27.

Зважайте (!): у ПН туроператор відображає тільки оподатковувану суму своєї винагороди, а ось вартість турпослуг туристам (що випадають з-під ПДВ-обліку) в ПН не відображає (адже, як зазначалося, вони взагалі проходять «повз» ПДВ-облік у туроператора). Послуги туроператорів мають код 79.12 «Послуги туристичних операторів» за ДКПУ.

Складені ПН туроператор реєструє в ЄРПН. Інакше за запізнілу реєстрацію/нереєстрацію ПН загрожують штрафи за ст. 1201 ПКУ.

ПК у туроператора

Наступна родзинка. ☺ Для туроператора п. 207.6 ПКУ встановлені особливі правила обліку «вхідного» ПДВ і відображення ПК. Тут усе залежить від того, які товари/послуги він придбаває (які включаються у вартість турпродукту чи не включаються, див. таблицю):

Таблиця 3. Відображення вхідного ПДВ у туроператора

| Купівля товарів/послуг, які | Облік «вхідного» ПДВ | Відображення в декларації з ПДВ | |

| входять | у вартість турпродукту | не включається в ПК (враховується у складі витрат на формування турпродукту) | — (у декларації купівлі взагалі не відображають)* |

| не входять | у вартість турпродукту | включається в ПК (за датою отримання (!) товарів/послуг, тобто правило першої події не працює) | придбання відображають у ряд. 10, 11 декларації з ПДВ |

| * Такий підхід («за невідображення» в декларації) озвучувався ще в листі Комітету ВРУ від 14.10.2011 р. № 04-39/10-1038 (згодом підтримувався в журналі «Вісник. Право знати все про податки та збори», 2015, № 25, с. 14). Утім, існує й інша думка: відображати ці покупки в ряд. 10.3 декларації з ПДВ. Проте нам підхід Комітету ближчий. Адже так у туроператора «засвітиться» в декларації лише оподатковувана винагорода (тоді як сам турпродукт проходить «повз» декларацію, і ні в розділі I вартість турпродукту, ні в розділі II витрати на його формування не опиняться). Але, на жаль, ні в ПКУ, ні в Порядку № 21 цей момент досі не врегульований. | |||

Отже, туроператор може відносити в ПК тільки (!) суми «вхідного» ПДВ за товарами/послугами, що не формують вартість турпродукту (наприклад, з оренди, реклами, зв’язку, комунальних послуг тощо). Проте (!) за цим ПК існує ще один нюанс — «своя» дата визнання. Так, туроператор відображає ПК на дату отримання (!) товарів/послуг, підтверджену ПН (останній абзац п. 207.6 ПКУ). Ну або на дату реєстрації ПН, якщо вона зареєстрована постачальником пізніше (несвоєчасно), проте не пізніше 365 днів з дати складання ПН ( п. 198.6 ПКУ).

Тому якщо постачальникам таких товарів/послуг туроператор спочатку перерахував передплату (перша подія), то відображати ПК (на підставі оформлених постачальниками «передплатних» ПН) туроператор зможе лише «відкладено» — на дату отримання товарів/послуг. Із цієї причини особливо авансувати постачальників наперед не варто (щоб назавжди не втратити ПК при великому «розриві» — якщо сплачені товари/послуги будуть отримані через 365 днів).

Щоправда, особливо сміливі платники, які готові за захистом інтересів звернутися до суду, тоді можуть стояти на тому, що відображати ПК у будь-якому разі необхідно в тому періоді, у якому таке право на ПК виникло, навіть після 365 днів. Проте, навряд чи із цим погодяться контролери (особливо у світлі нещодавно озвученої позиції стосовно касовиків і втрати ними права на ПК за товарами/послугами, сплаченими через 365 днів, БЗ 101.14). Детальніше про ситуацію див. «Податки та бухгалтерський облік», 2016, № 48, с. 45.

СЕА і регліміт

Хоча ПК туроператор формує за особливими правилами, усі «вхідні» ПН все ж зараховуються туроператорові в ліміт. Тобто збільшують (!) ліміт реєстрації в системі електронного ПДВ-адміністрування (СЕА) — неважливо, потраплять чи ні в ПК (адже формування ліміту від ПК-умов не залежить). Тут туроператори в постійному виграші:

— по-перше, оскільки обсяг «вхідних» ПН від постачальників (на повну вартість послуг) значно більший, чим ПН туроператора (з винагороди), а

— по-друге, ще і тому, що туроператор нараховує ПЗ/реєструє ПН тільки за фактом постачання турпродукту (тоді як за першою подією «вхідні» ПН уже «зайдуть» у ліміт). Так що

з лімітом туроператорам пощастило більше за інших платників

У них він виходить «із запасом» (значно більше, ніж потрібно для реєстрації своїх ПН).

Щоправда, можливі складнощі при виїзному туризмі (купівлі турпослуг у закордонних турсуб’єктів). Тоді «вхідних» ПН від постачальників може виявитися як кіт наплакав, а ось своїх ПН з винагороди — вагон. Тому якщо для реєстрації ПН недостатньо ліміту, доведеться поповнювати ПДВ-спецрахунок.

І наостанок один момент — реєстраційний.

ПДВ-реєстрація

Оскільки базою обкладення ПДВ у туроператорів (як, утім, і в турагентів, на яких зупинимося трохи пізніше) є їх винагорода, то і при підрахунку загальних оподатковуваних обсягів для ПДВ- реєстрації враховується тільки (!) сума винагороди (а не, скажімо, уся вартість турпослуг, що надаються туристам). Згодні із цим і податківці (БЗ 101.25).

Тому щойно за останні 12 календарних місяців сума винагороди в туроператора (турагента) сукупно перевищить 1 млн грн., такий суб’єкт в обов’язковому порядку повинен зареєструватися платником ПДВ ( п. 181.1 ПКУ). Утім, туроператори (турагенти) з меншими обсягами за останні 12 календарних місяців можуть зареєструватися платниками ПДВ добровільно за власним бажанням ( п. 182.1 ПКУ).

висновки

- У туризмі діють свої правила ПДВ-обліку, встановлені «туристичною» ст. 207 ПКУ.

- У туроператора обкладається ПДВ тільки винагорода (визначається як різниця між вартістю туру і витратами на тур). При цьому величину витрат беруть з урахуванням ПДВ (тим паче, що ПК за ними не формується).

- При отриманні авансу від туристів податкові зобов’язання з ПДВ у туроператора не виникають. А туроператор нараховує ПДВ (з винагороди) на дату завершення туру.

- У ПК туроператор відносить «вхідний» ПДВ тільки за тими товарами/послугами, які не формують вартість турпродукту (за датою отримання таких товарів/послуг).